Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2026 года расширился круг плательщиков НДС из-за снижения лимита по доходам для освобождения от уплаты этого налога. Рассмотрим, в каких случаях ИП может не уплачивать НДС и нужно ли уведомлять об этом налоговиков.

Содержание

Деятельность ИП без НДС при разных системах налогообложения

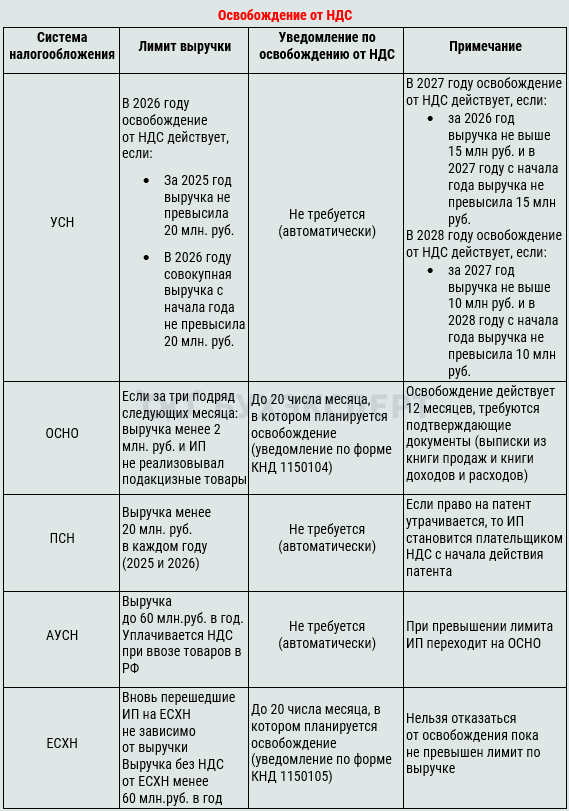

Упрощенная система налогообложения (УСН)

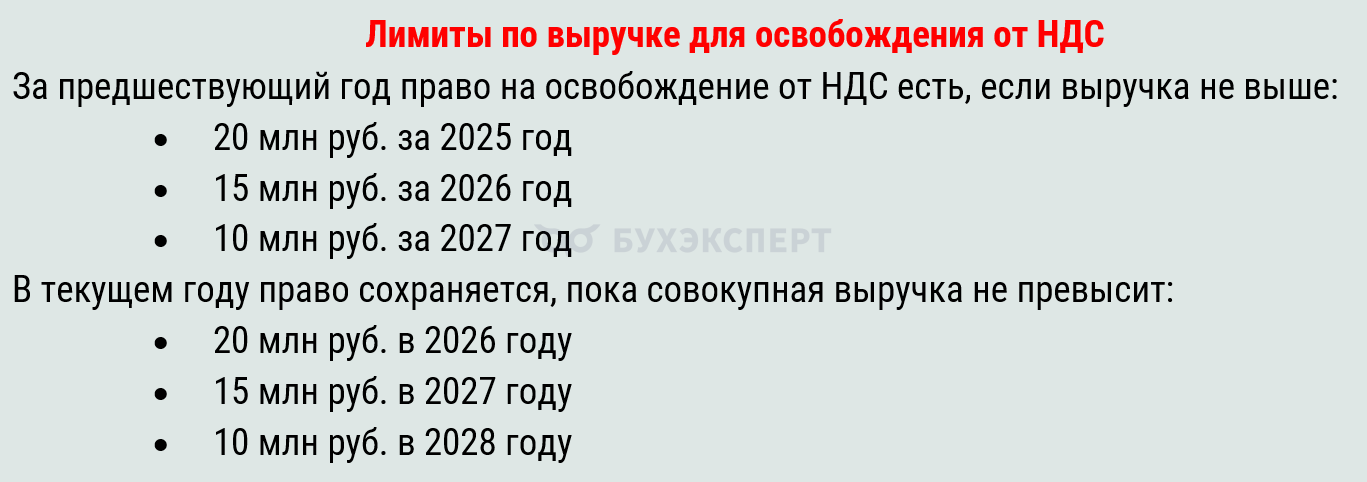

ИП на УСН не платят НДС, если их годовой доход не превышает лимиты, установленные законодательством (абз. 3 п. 1 ст. 145 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

Освобождение действует автоматически, без подачи уведомления в налоговые органы.

Если выручка предпринимателя в течение года превысит указанные пределы, он потеряет право на освобождение. Уплачивать налог в таком случае необходимо с первого числа месяца, следующего за тем, в котором произошло превышение.

Общая система налогообложения (ОСНО)

ИП на ОСНО может получить освобождение от уплаты НДС на срок до 12 месяцев. Для этого за любые 3 последовательных месяца (необязательно за календарный квартал) нужно выполнить условия:

- выручка — не более 2 млн руб.

- нет операций с подакцизными товарами (п. 2 ст. 145 НК РФ)

Для получения освобождения ИП подает уведомление установленной формы с приложением подтверждающих документов.

Вновь зарегистрированный ИП на ОСНО может претендовать на освобождение от уплаты НДС по ст. 145 НК РФ при соблюдении условий (Решение ФНС 03.09.2020 N КЧ-3-9/6194@):

- прошло не менее 3 месяцев с момента начала деятельности

- совокупный доход за этот период не превысил 2 млн руб.

Патентная система налогообложения (ПСН)

ИП на ПСН освобождается от уплаты НДС по той деятельности, которая указана в его патенте. При этом:

- деятельность должна соответствовать перечню, установленному для патентной системы (устанавливается законом региона о ПСН)

- доход ИП не должен превышать лимит по доходам, аналогичный тому, что установлен для УСН

Автоматизированная система налогообложения (АУСН)

ИП на АУСН не признаются плательщиками НДС, за исключением уплаты налога при ввозе товаров на территорию РФ и в соответствии со ст. 161 НК РФ (ч. 6 ст. 2 Закона N 17-ФЗ).

Если ИП утрачивает право на АУСН и начинает работать на другом налоговом режиме, у него может появиться обязанность по уплате НДС.

Единый сельхозналог (ЕСХН)

Для ИП на ЕСХН освобождение от НДС возможно при выполнении любого из условий:

- в одном и том же календарном году он переходит на ЕСХН и использует право на освобождение от НДС

- сумма дохода за предшествующий налоговый период по деятельности ЕСХН без учета НДС не превысила 60 млн руб.

Чтобы получить освобождение, необходимо направить уведомление в ИФНС не позднее 20 числа месяца, в котором предполагается начало применения освобождения. После подачи уведомления предприниматель не вправе по собственной инициативе отменить освобождение от НДС, пока не превысит доходный лимит.

Пример 1

ИП Тарасов П. Н. совмещает два режима налогообложения:

- оказывает консультационные услуги на УСН 6%

- использует патент для работы в сфере доставки готовой еды

За год его доходы распределились следующим образом:

- 18 млн руб. — в рамках УСН

- 15 млн руб. — фактический доход по патенту

Чтобы проверить, не превышен ли лимит по НДС, суммируем оба показателя: 18 млн руб. + 15 млн руб. = 33 млн руб.

Поскольку доход за 2025 год превысил лимит в 20 млн руб., в 2026 году предприниматель обязан платить НДС.

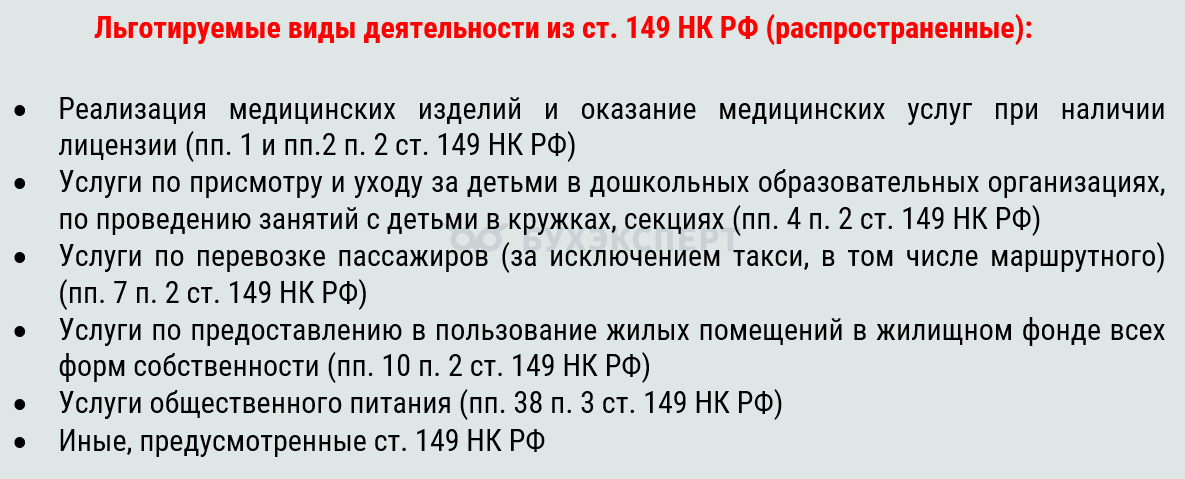

Операции, освобождаемые от НДС

НК РФ содержит перечень операций, освобождаемых от НДС, независимо от применяемой системы налогообложения (ст. 149 НК РФ), например:

ИП не начисляет НДС при совершении льготируемых операций по ст. 149 НК РФ, даже если является плательщиком этого налога по другим видам деятельности — при условии, что ведет раздельный учет доходов и расходов по видам деятельности.

Пример 2

ИП на УСН сдает в аренду жилые помещения (освобождаемая от НДС операция) и нежилое помещение (облагаемая НДС операция). Чтобы сохранить право на освобождение от НДС по аренде жилых помещений, ИП обязан вести раздельный учет: отдельно учитывать доходы и расходы по сдаче в аренду жилых и нежилых помещений.

В таком случае НДС начисляется только по операциям сдачи в аренду нежилых помещений, а по жилым помещениям льгота сохранится.

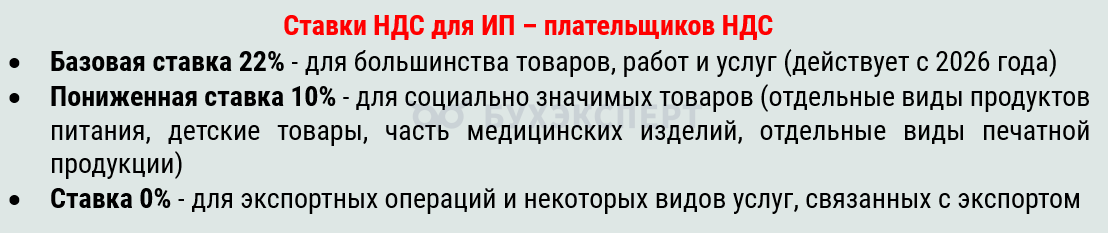

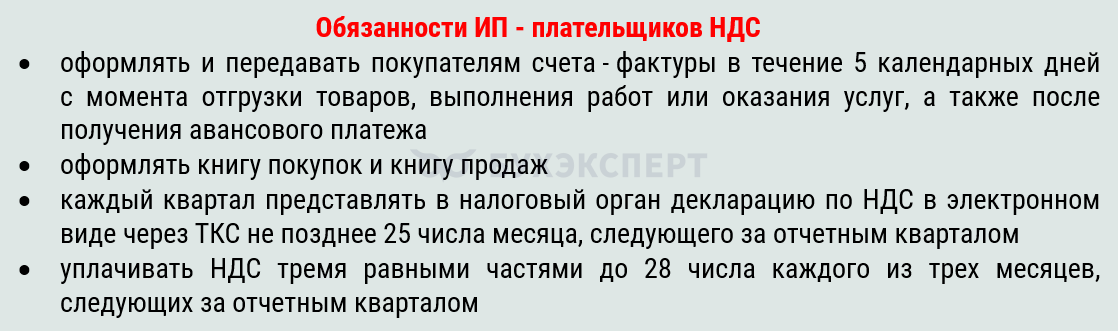

Если ИП стал плательщиком НДС

Когда предприниматель становится плательщиком НДС (по режиму налогообложения, из‑за превышения лимитов или отказа от освобождения), к нему применяются специальные требования по учету и отчетности.

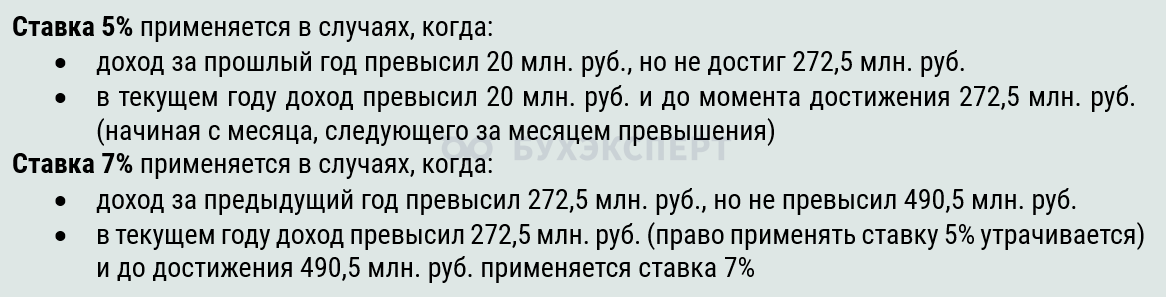

Для ИП на УСН могут применяться пониженные ставки 5% или 7%.

При применении пониженных ставок ИП не имеет права на вычет входного НДС (за некоторыми исключениями).

Пример 3

Доход ИП на УСН в июле 2026 достиг 24 млн руб. (превышен установленный доходный лимит). Поэтому с 01.08.2026 ИП обязан уплачивать НДС (абз. 3 п. 5 ст. 145 НК РФ).

Если нарушить сроки подачи декларации по НДС, будет штраф в размере 5% от неоплаченного налога за каждый месяц просрочки, минимальная сумма штрафа — 1 000 руб., максимальная — 30% (ст. 119 НК РФ). Если декларация не представлена в налоговый орган в течение 20 рабочих дней после истечения установленного срока, налоговая служба вправе заблокировать расчетный счет (пп. 1 п. 3 ст. 76 НК РФ).

ИП с НДС: плюсы и минусы

С ИП-плательщиком НДС охотнее взаимодействуют крупные и средние контрагенты. Такое сотрудничество дает им возможность зачесть входящий НДС в качестве налогового вычета.

ИП, в свою очередь, получает преимущество в виде расширения клиентской базы и роста объемов продаж.

Кратко о том, когда ИП может не платить НДС

- ИП на УСН не платят НДС, если их годовой доход не превышает лимиты, установленные законодательством

- ИП на ОСНО могут получить освобождение от НДС на 12 месяцев, если выручка за три месяца не превысила 2 млн руб. Для этого нужно подать в ИФНС уведомление по форме КНД 1150104 и подтверждающие документы, срок — не позднее 20 числа месяца, с которого планируется освобождение

- ИП на патенте не являются плательщиками НДС в отношении деятельности по патенту. При совмещении с УСН учитывается совокупный доход по обоим режимам для определения обязанности по уплате НДС

- Работа с НДС дает преимущества при сотрудничестве с крупными и средними контрагентами-плательщиками налога, но усложняет учет и документооборот

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете