Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Правильно выбранный режим налогообложения позволяет предпринимателям оптимизировать налоговую нагрузку и сократить объем обязательной отчетности. Расскажем о доступных ИП системах налогообложения в 2026 году.

Содержание

ИП на ОСНО

На общем режиме нет ограничений по видам и масштабам деятельности:

- можно производить и продавать любые товары, в том числе подакцизные

- нанимать в штат неограниченное количество сотрудников

- применять с НДС с вычетами

Для начала работы на общей системе не нужно представлять в ИФНС никаких уведомлений.

Получите понятные самоучители 2026 по 1С бесплатно:

Рассмотрим, уплату каких обязательных платежей предполагает общая система налогообложения для ИП в 2026 году.

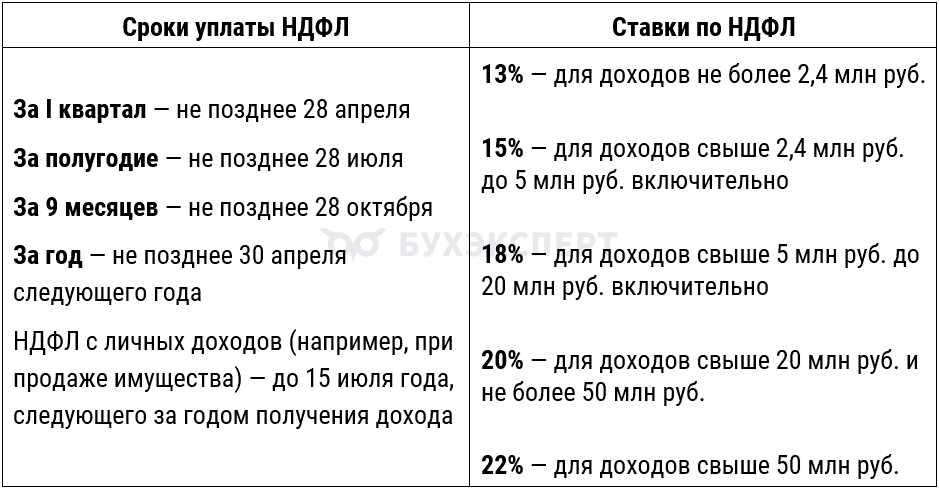

Налог на доходы физических лиц (НДФЛ)

Сроки уплаты НДФЛ и ставки налога указаны в таблице:

ИП Васильев С. Н. в 2026 году получил:

- 838 586 руб. — за январь-март

- 1 566 231 руб. — за январь-июнь

- 2 255 694 руб. — за январь-сентябрь

- 3 411 733 руб. — за весь 2026 год

Авансовые платежи за I квартал, полугодие и 9 месяцев рассчитываем по ставке 13%, так как доход не превысил 2,4 млн руб.:

- за I квартал — 109 016 руб. (838 586 руб. х 13%)

- за полугодие — 94 594 руб. ((1 566 231 руб. х 13%) — 109 016 руб.)

- за 9 месяцев — 89 630 руб. ((2 255 694 руб. х 13%) — 109 016 руб. — 94 594 руб.)

НДФЛ за 2026 год:

- 2 400 000 руб. х 13% + (3 411 733 руб. — 2 400 000 руб.) x 15% = 463 760 руб.

Налог к уплате по итогам года (вычитаем из полученной суммы квартальные авансы):

- 463 760 руб.— (109 016 руб. + 94 594 руб. + 89 630 руб.) = 170 520 руб.

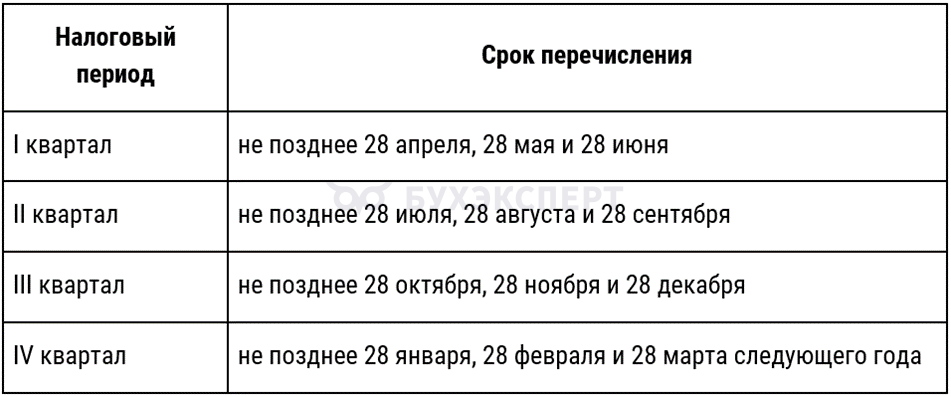

НДС

НДС рассчитываем и уплачиваем ежеквартально. Налог можно перечислить единой суммой по окончании налогового периода по первому сроку или по ⅓ в каждом из последующих трех месяцев не позднее установленных сроков:

Ставка НДС для большинства операций: 20% — до 2026 года, 22% — с 2026. Кроме того, применяются ставки:

- 10% — при реализации ограниченного вида товаров

- 0% — в случаях, предусмотренных п. 1 ст. 164 НК РФ

Налог на имущество

Его предприниматели сами не рассчитывают. ИФНС рассчитает налог и укажет его в уведомлении, который направит в личный кабинет налогоплательщика.

За 2026 налог нужно перечислить в бюджет не позднее 1 декабря 2027.

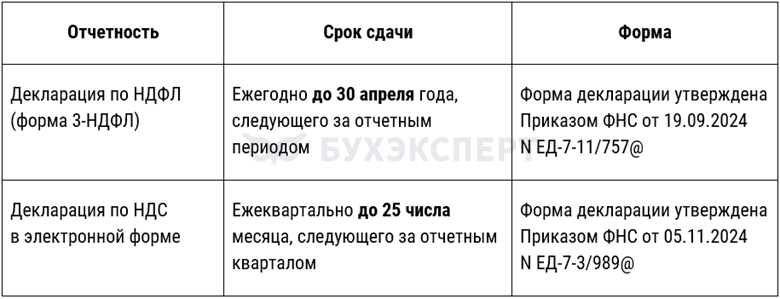

Отчетность ИП на ОСНО

Предприниматель представляет в налоговые органы:

Если у ИП есть наемные работники, он сдает дополнительно зарплатную отчетность в ИФНС, СФР.

Отчетность в органы статистики ИП сдает по перечню, размещенному на официальном сайте ведомства.

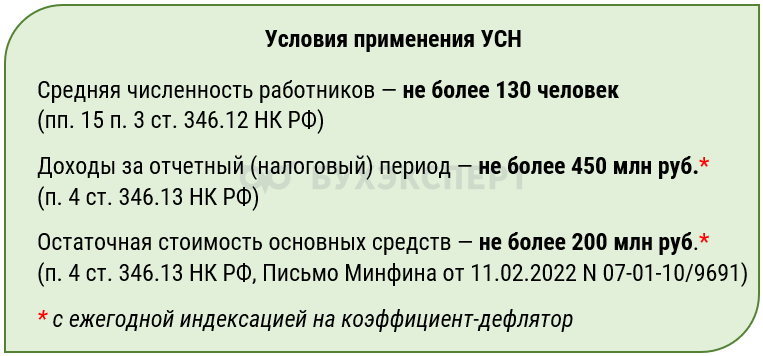

ИП на УСН

Упрощенка оптимальна для малого и среднего бизнеса.

УСН нельзя применять в отношении видов деятельности, указанных в п. 3 ст. 346.12 НК РФ. С упрощенкой можно совмещать только патентную систему налогообложения.

Налогообложение ИП в 2026 году на упрощенной системе налогообложения включает обязательные платежи, которые рассмотрим далее.

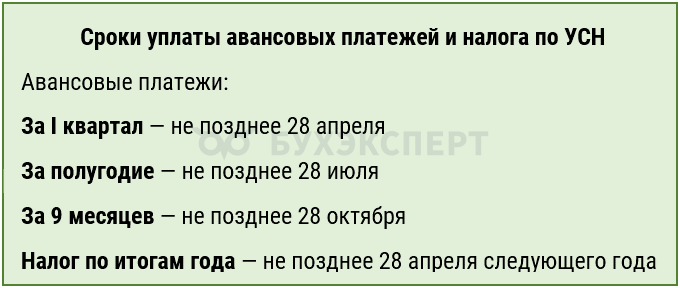

УСН-налог

В течение года ИП должен уплачивать авансы по УСН, а по итогам работы за год — окончательную сумму налога.

Ставки и порядок расчета налога зависят от объекта налогообложения:

- «Доходы» — ставка налога 6%, уменьшить его можно на страховые взносы ИП за себя (вплоть до нуля) и (или) за наемных работников (не более, чем на 50%)

- «Доходы минус расходы» — ставка налога 15%, взносы ИП за себя и работников включаются в состав расходов без ограничений по сумме, есть минимальный налог — 1% от дохода

Вновь зарегистрированные ИП, которые ведут деятельность в производственной, социальной или научной сферах, либо оказывают бытовые услуги населению, могут не платить налог в течение 2 лет, если в регионе, где они стоят на учете, введены налоговые каникулы (п. 4 ст. 346.20 НК РФ).

НДС

С 2025 года упрощенец обязан платить налог на добавленную стоимость, если по итогам прошлого или текущего года его доход превысили законодательно установленный лимит — 60 млн руб. до 2026 года, 10 млн руб. — с 2026.

ИП, чей доход не превышает это ограничение, автоматически освобождается от уплаты НДС (Письма Минфина от 07.10.2024 N 03-04-11/96800, от 02.10.2024 N 03-07-11/95245).

Упрощенцы уплачивают НДС:

- или по общим ставкам

- или по пониженным ставкам, если выполняются ограничения по доходам:

- 5% можно применять при доходах, не превышающих 250 млн руб.

- 7% — при доходе от 250 до 450 млн руб.

Отказаться от пониженных ставок можно не ранее, чем через 3 года (12 кварталов) после начала их применения (п. 9 ст. 164 НК РФ).

НДС на УСН уплачивается в те же сроки, что и на ОСНО.

Налог на имущество

Упрощенцы освобождены от налога в отношении имущества, используемого в предпринимательской деятельности. Исключение — налог по недвижимости, налоговая база, по которой определяется по кадастровой стоимости.

Если у ИП есть право на льготу по налогу, он направляет в ИФНС заявление об освобождении от уплаты налога на имущество с приложением подтверждающих документов. Получить освобождение от налога на имущество можно как в отношении коммерческой недвижимости, так и жилой, если она используется в предпринимательской деятельности (Письмо Минфина от 01.04.2013 N 03-11-11/126).

Налог рассчитывает ИФНС и отражает сумму в налоговом уведомлении, на основе которого ИП должен внести платеж до 1 декабря текущего года за предыдущий год.

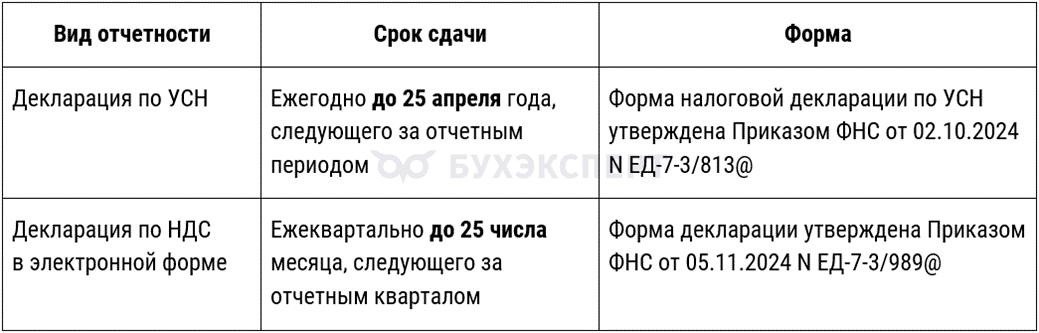

Отчетность ИП на УСН

Упрощенцы обязаны представлять в налоговые органы:

Если упрощенец освобожден от НДС из-за низких доходов, декларацию по НДС он не представляет. Упрощенцы-плательщики НДС обязаны вести книги покупок и продаж, выставлять счета фактуры.

Учет доходов (расходов) предприниматели на УСН ведут в специальном налоговом регистре — книге учета доходов и расходов (КУДиР).

При наличии наемных работников предприниматель обязан сдавать зарплатную отчетность — 6-НДФЛ, РСВ, персонифицированные сведения о физлицах, ЕФС-1, а также представлять отчетность в органы статистики.

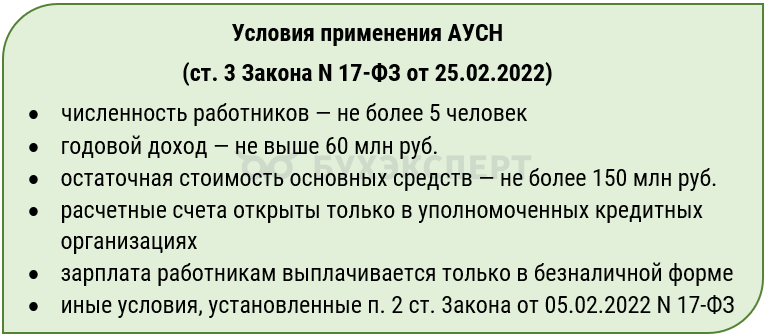

ИП на АвтоУСН

Автоматизированная система налогообложения (АУСН) — экспериментальный режим, схожий с УСН, но имеющий специфические условия и правила применения. Уточнить, в каких регионах введен АУСН, можно на сайте ФНС. Эксперимент по введению АвтоУСН продлится до конца 2027 года.

Главные особенности режима:

- более высокие налоговые ставки, чем по УСН

- нет обязанности по уплате НДС

- минимальный объем отчетности

- нулевой тариф страховых, кроме взносов на травматизм, уплачиваемых в минимальном фиксированном размере

Налоги за ИП на АУСН рассчитывает налоговый орган, а часть учетно-расчетных функций выполняет уполномоченный банк.

Совмещение АУСН с иными режимами налогообложения не допускается.

Налогообложение ИП в 2026 году на автоупрощенке предполагает уплату только единого налога при АУСН. Срок — ежемесячно не позднее 25 числа месяца, в котором поступило уведомление от ИФНС с суммой налога. Налоговики рассчитывают платеж на основании данных, поступивших от онлайн-кассы, из банка, от самого налогоплательщика.

Ставка на АУСН выше, чем на обычной упрощенке:

- 8% — на объекте «доходы»

- 20% — на объекте «доходы минус расходы», есть минимальный налог — 3% от дохода

ИП на объекте «доходы» учет расходов не ведут.

Налог на имущество

ИП на АУСН уплачивает в обычном порядке — ежегодно не позднее 1 декабря на основании уведомления из ИФНС.

Предприниматели на АУСН не сдают налоговые декларации, а учет доходов и расходов ведут в личном кабинете налогоплательщика — в порядке, указанном в ст. 14 Федерального закона от 05.02.2022 N 17-ФЗ.

Отчетность предусмотрена только за сотрудников в сокращенном варианте — сведения о трудовой деятельности и страховом стаже, отражаемые в подразделах 1.1 и 1.2 подраздела 1 ЕФС-1.

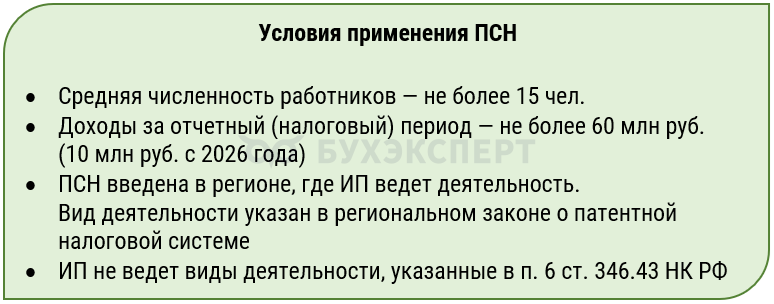

ИП на ПСН

Патентная система налогообложения имеет ограничения по количеству сотрудников и объему годового дохода, может применяться только в отношении определенных видов деятельности.

Отдельные условия и ограничения ПСН могут быть предусмотрены в региональных НПА.

ИП на ПСН освобождены от НДФЛ и НДС (в рамках патентной деятельности). А еще они не платят налог на имущество, которое используют в предпринимательской деятельности, за исключением того, по которому налоговая база считается с кадастровой стоимости.

Стоимость патента для ИП рассчитывается по формуле:

Стоимость патента = Годовой потенциально возможный доход х 6%

Если ИП берет патент не на полный год, его размер определяется с учетом периода действия патента.

Рассчитывает стоимость патента ИФНС. Стоимость указывается в самом в патенте. Самостоятельно рассчитать стоимость на текущий год можно с помощью калькулятора на сайте ФНС.

Срок оплаты патента зависит от того, на какой период он взят:

- менее полугода — патент должен быть оплачен полностью до окончания срока действия

- от полугода до года — патент оплачивается двумя частями: ⅓ часть — не позднее 90 дней с даты начала действия патента, оставшиеся ⅔ — до окончания срока действия патента

Вновь зарегистрированные ИП, которые ведут деятельность в производственной, социальной или научной сферах либо оказывают бытовые услуги населению, могут не платить патентный налог в течение 2 периодов (сроков, на которые взят патент), если в регионе, где они стоят на учете, введены налоговые каникулы (п. 3 ст. 346.50 НК РФ).

ИП на патенте налоговую декларацию не сдают, но обязаны вести учет полученных доходов в книге учета доходов. За наемных работников отчетность сдается в полном объеме — РСВ, 6-НДФЛ, персонифицированные сведения о физлицах, ЕФС-1.

ПСН разрешено совмещать с отдельными налоговыми режимами (ОСНО, УСН, ЕСХН).

С 2026 года ожидаются ужесточения в режиме ПСН.

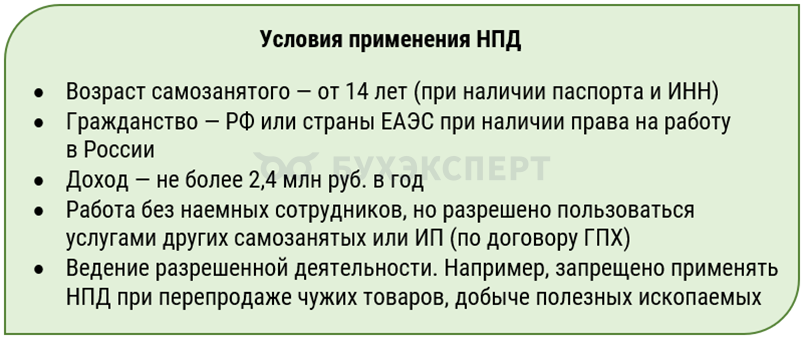

ИП на НПД

Налог на профессиональный доход (НПД) — экспериментальный режим налогообложения, доступный физлицам и ИП с 01.01.2019. Ее выгодно применять тем, кто продает товары собственного производства, оказывает услуги, сдает жилую недвижимость в наем.

На НПД не нужно сдавать налоговую отчетность и самостоятельно рассчитывать налог.

Самозанятые освобождены от уплаты страховых взносов за себя, НДС И НДФЛ (с доходов от деятельности на НПД).

Самозанятые налог самостоятельно не рассчитывают, за них это делает ИФНС. Ежемесячно с 10 по 12 число в приложение «Мой налог» плательщику НПД поступает уведомление об уплате налога с дохода за прошлый месяц, который уплачивается ежемесячно до 28 числа.

Ставки налога:

- 4% — если оплата поступила от физлица

- 6% — если оплата получена от ИП или компании

При регистрации самозанятым дается бонус в размере 10 000 руб., который уменьшает ставку по налогу:

- на 1% с дохода от физлиц — самозанятый платит 3% вместо 4%

- на 2% с дохода от субъектов предпринимательства — 4% вместо 6%

ИФНС применяет бонус автоматически при расчете налога. После того как бонус будет истрачен, налог рассчитывается по общим ставкам — 4% и 6% соответственно.

Самозанятые ИП не сдают отчетность и не ведут учет доходов в КУДиР (КУД). Но должны отражать полученный доход в приложении «Мой налог» и направлять клиентам (покупателям) чек по каждому поступлению от вида деятельности, в отношении которого применяется НПД.

НПД нельзя совмещать с другими режимами налогообложения.

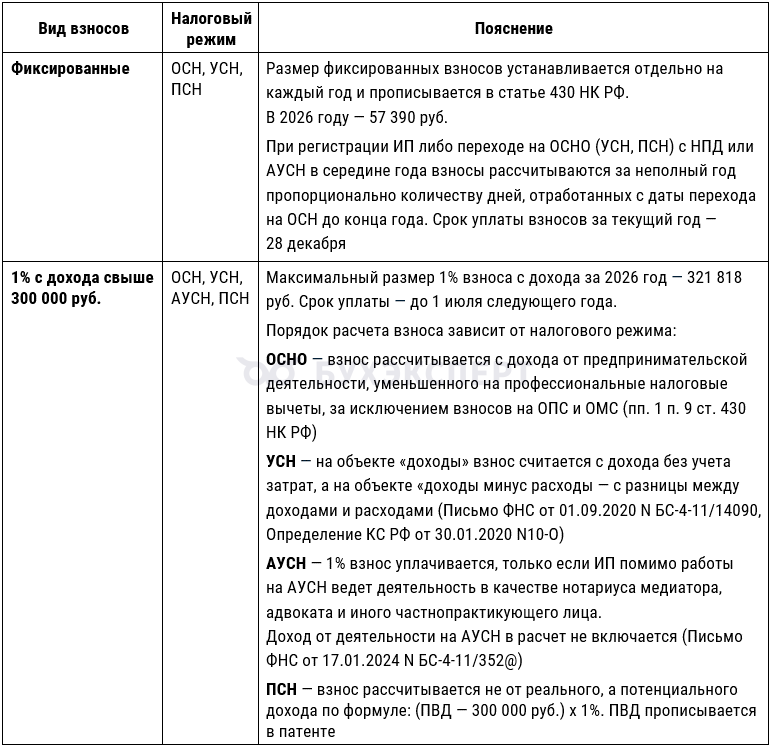

Страховые взносы ИП на разных налоговых режимах

Правила уплаты взносов предпринимателями зависят от применяемой системы налогообложения и наличия/отсутствия работников.

Если есть наемные работники, ИП уплачивает с начисленного им дохода обязательные страховые взносы на ОПС, ОМС, ВНиМ и вносы на травматизм. Взносы на травматизм за работников по договорам ГПХ платить не нужно, кроме ситуаций, когда это прямо предусмотрено договором.

Если есть наемные работники, ИП уплачивает с начисленного им дохода обязательные страховые взносы на ОПС, ОМС, ВНиМ и вносы на травматизм. Взносы на травматизм за работников по договорам ГПХ платить не нужно, кроме ситуаций, когда это прямо предусмотрено договором.

ИП на АУСН обязан уплачивать за своих работников только один вид взносов — на травматизм. Их размер фиксирован и ежегодно индексируется.

Кратко о системах налогообложения ИП в 2026 году

- ИП доступны разные налоговые режимы: традиционный (ОСНО) и пять специальных — УСН, АУСН, ПСН, ЕСХН, НПД.

- ОСНО — самый обременительный режим по уровню налоговых обязательств по объему отчетности.

- Для снижения налогового бремени ИП могут рассмотреть спецрежимы, каждый из которых имеет свои особенности, ограничения и запреты.

- Наиболее привлекательны для ИП спецрежимы ПСН, НПД и АУСН — минимум учетно-отчетных обязанностей, не нужно самостоятельно рассчитывать налог.

См. также:

- Бухгалтерский и налоговый учет для ИП: нормативные требования и варианты ведения

- Отчетность ИП: в какие инстанции отчитываться и по каким формам

- Какие отчеты сдает ИП на упрощенке

- Как перейти с УСН на НПД

- ПСН для ИП: выгоды, правила применения, расчет стоимости патента

- Как подать заявление на патент и перейти на ПСН в 2026 году

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете