Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Патентный налог в 2024 году оплачивается через единый налоговый счет посредством единого налогового платежа.

Разберем подробнее:

- кто рассчитывает стоимость патента и по каким формулам;

- какой сервис ФНС позволяет самостоятельно провести расчет;

- как ИП снизить сумму к уплате за счет страховых взносов;

- когда и как оплачивать патент.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Расчет налога по патенту: кто это делает

- Как рассчитывается стоимость патента

- Уплата налога по ПСН в 2024 году: как и в какой срок оплатить патент

- Как оплачивается патент в 2024 году

- Уменьшение налога по ПСН

- Как уменьшить патент на страховые взносы

- Как заполнить уведомление об уменьшении патента на страховые взносы

- Кратко об оплате патента в 2024 году: что нужно знать ИП

Расчет налога по патенту: кто это делает

Патентная система налогообложения стоит особняком от других налоговых режимов. Ее уникальность в том, что предпринимателю не нужно самостоятельно рассчитывать налог, за него это делает ИФНС. Стоимость патента определяется исходя из потенциально возможного дохода, а не из полученного фактически.

На стоимость патента влияет несколько факторов:

- регион, в котором он оформляется;

- срок, на который он берется;

- показатели: площадь торгового зала или зала обслуживания покупателей, количество транспортных средств, количество наемных работников и др. — конкретный показатель зависит от вида патентной деятельности.

Налоговый орган выдает патент ИП в бумажном или электронном виде. Размер ПСН-налога, который ИП должен перечислить в бюджет, указывается в самом патенте.

Узнать стоимость патента ИП может самостоятельно с помощью сервиса «Расчет стоимости патента» на сайте ФНС. На главной странице сервиса следует:

- выбрать регион и муниципальное образование, в которых планируется вести патентную деятельность;

- указать срок, на который приобретается патент;

- ввести значение определенного показателя деятельности: количество транспортных средств, наемных работников, площадь торгового зала или зала обслуживания и т.п.

По введенным данным сервис произведет расчет и покажет стоимость патента с указанием сроков его оплаты.

С 31 августа 2023 года регионы получили право индексировать размер потенциально возможного дохода по ПСН. Размер коэффициента-дефлятора устанавливается на федеральном уровне, а возможность его применения — на региональном (пп. 6 п. 8 ст. 346.43 НК РФ). На 2024 год значение установлено в размере 1,058 (Приказ Минэкономразвития РФ от 23.10.2023 N 730).

Как рассчитывается стоимость патента

Формула расчета стоимости патента зависит от того, на какой срок он получен: 12 месяцев или менее.

Патент получен на 12 месяцев

Стоимость годового патента рассчитывается по формуле:

С = ПВД х СН

где:

- ПВД — потенциально возможный доход (его размер прописывается в законе, установившем ПСН на территории конкретного региона или муниципального образования);

- СН — ставка по налогу.

По умолчанию ставка патентного налога составляет 6%, но в отдельных регионах она может быть снижена до 0%. Например, возможность уменьшения ставки налога по патенту предусмотрена для Донецкой и Луганской Народных Республик, Запорожской и Херсонской областей (п. 2.1 ст. 346.50 НК РФ).

А еще нулевая ставка предусмотрена при применении налоговых каникул для ИП, которые ведут деятельность в производственной, социальной или научной сфере, а также оказывают бытовые услуги населению. Возможность применения налоговых каникул в конкретном регионе устанавливается на усмотрение региональных или местных властей.

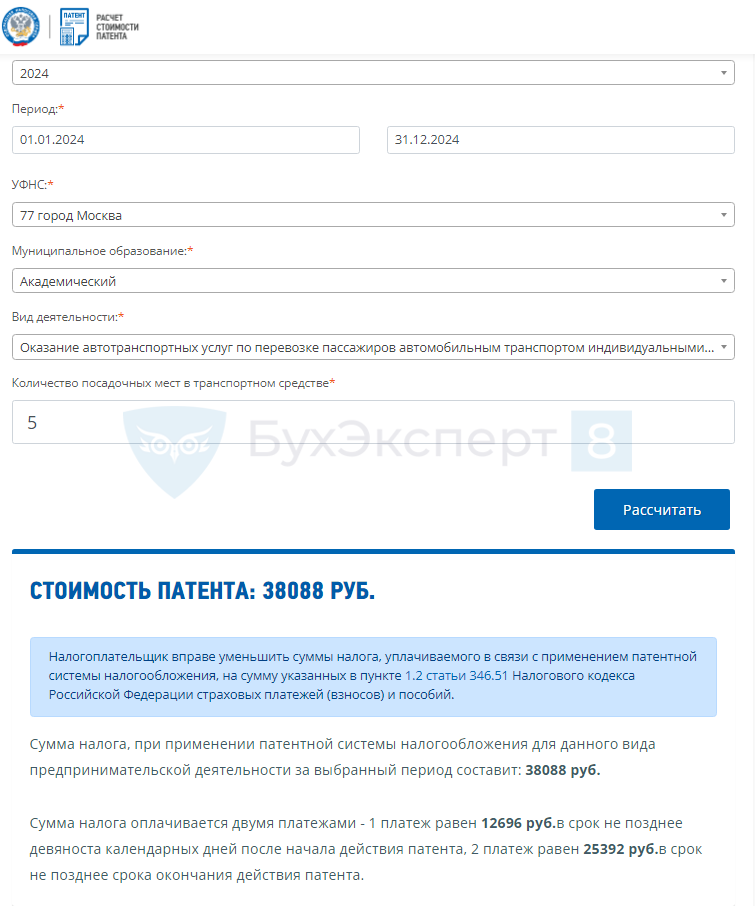

Пример расчета стоимости патента за год

- Срок действия патента — 12 месяцев.

- Вид деятельности — перевозка пассажиров автомобильным транспортом.

- Регион ведения деятельности — Москва.

- Количество посадочных мест в машине — 5.

- ПВД — 600 000 руб. (пп. 1 п. 11 ст. 1 Закона г. Москвы от 31.10.2012 N 53).

С 01.01.2024 в Москве потенциально возможный доход подлежит корректировке на коэффициент-дефлятор (ст. 4 закона г. Москвы от 22.11.2023 N 34, ст. 1.1 закона г. Москвы от 31.10.2012 N 53).

ПВД с учетом корректировки на коэффициент-дефлятор — 634 800 (600 000 х 1,058).

Расчет стоимости годового патента: 634 800 х 6% = 38 088 руб.

Стоимость патента по перевозке пассажиров в городе Москве на год для транспортного средства с 5 посадочными местами составляет 38 088 руб.

Патент получен на неполный год

Стоимость налога по ПСН за неполный год рассчитывается по формуле:

С = ПВД / КДГ х КДП х СН

где:

- ПВД— потенциально возможный доход, скорректированный на коэффициент-дефлятор (если он установлен в регионе);

- КДГ—общее количество дней в году получения патента (в обычный год — 365 дней, в високосный – 366 дней);

- КДП— количество календарных дней, на которые выдан патент;

- СН— ставка по налогу.

Пример расчета стоимости патента за неполный год

- Срок действия патента — с 15 апреля по 31 декабря 2024 года.

- Вид деятельности — ремонт обуви.

- Регион ведения деятельности — г. Екатеринбург, Свердловская область.

- Количество наемных работников — 0.

- ПВД — 175 912 руб. (п. 1 приложения к Закону Свердловской области от 21.11.2012 N 87-ОЗ).

Расчет стоимости патента: (175 912 / 366) х 261 х 6%= 7 527 руб.

Стоимость патента по ремонту обуви в городе Екатеринбурге Свердловской области для ИП без наемных работников на период с 15.04.2024 по 31.12.2024 составит 7 527 руб.

Уплата налога по ПСН в 2024 году: как и в какой срок оплатить патент

Срок оплаты налога по ПСН зависит от того, на какой период получен патент:

- От месяца до 6 месяцев—уплатить требуется до окончания срока действия патента.

Пример

Патент получен на период с 15 апреля по 30 июня. Его стоимость необходимо перечислить в бюджет до 30 июня включительно.

- От полугода до года— оплата налога двумя частями:

- первая часть (⅓ от стоимости патента) — не позднее 90 дней с даты выдачи патента;

- вторая часть (⅔ от стоимости патента) — не позднее окончания срока действия патента.

Пример

Патент получен на период с 15 апреля по 31 декабря. Первую часть налога необходимо оплатить до 13 июля, вторую часть — до 31 декабря.

Существует неясность в вопросе уплаты налога по ПСН, если срок действия патента заканчивается в выходной или праздничный день. Например, срок действия патента заканчивается 31 декабря (в 2023 году это воскресенье, нерабочий день).

Позиция Минфина по этому вопросу:

- срок уплаты патента, если он выпадает на выходной или праздничный день, не переносится (Письмо Минфина от 07.12.2015 N 03-11-09/71372);

- если дата окончания патента выпадает на праздничный или выходной день, он подлежит переносу на ближайший рабочий день (Письмо Минфина от 11.02.2019 N 03-11-11/8026).

По действующим платежным правилам налог по ПСН списывается налоговиками с ЕНС, а порядок переноса срока уплаты обязательных платежей решается законодательно. Во избежание возможных проблем рекомендуем перечислять стоимость патента на ЕНС заранее — не позднее срока его уплаты, который отражается в самом патенте.

Как оплачивается патент в 2024 году

В 2024 году патент платится только через единый налоговый счет в рамках единого налогового платежа.

Как это происходит на практике? Индивидуальный предприниматель пополняет свой налоговый кошелек (ЕНС) на необходимую сумму, а когда приходит срок оплаты, ИФНС списывает налог с его счета.

Пополнить ЕНС можно несколькими способами:

|

Способ пополнения |

Порядок пополнения |

| Личный кабинет налогоплательщика на сайте ФНС |

|

| Сервис ФНС |

|

| Платежное поручение |

|

Уменьшение налога по ПСН

ИП получил право уменьшать стоимость патента на страховые взносы за себя и своих работников с 2021 года, а с 2023 года уменьшать патент на фиксированные страховые взносы можно без их фактической оплаты.

Предприниматель может сначала направить в ИФНС уведомление об уменьшении патента на страховые взносы, а сами взносы перечислить в бюджет до крайнего срока их уплаты — 31 декабря (для фиксированных взносов) или 1 июля (для взноса с дохода свыше 300 000 руб.).

На взносы за работников этот порядок не распространяется: чтобы их учесть в стоимости патента, необходимо сначала перечислить взносы в бюджет и только после этого взять их в уменьшение налога по ПСН.

ФНС разрешила учитывать 1% с дохода свыше 300 000 руб. в том периоде, в котором удобно предпринимателю. Так, например, взносы со сверхдохода за 2024 год ИП может учесть (Письмо ФНС от 08.04.2024 N СД-4-3/4104@):

- полностью в 2024 году;

- полностью в 2025 году;

- частично в 2024 году и частично в 2025 году.

Подробнее На 1%-ные взносы за 2024 год можно уменьшить УСН и ПСН как в 2024, так и в 2025 годах

На какие платежи можно уменьшить патент

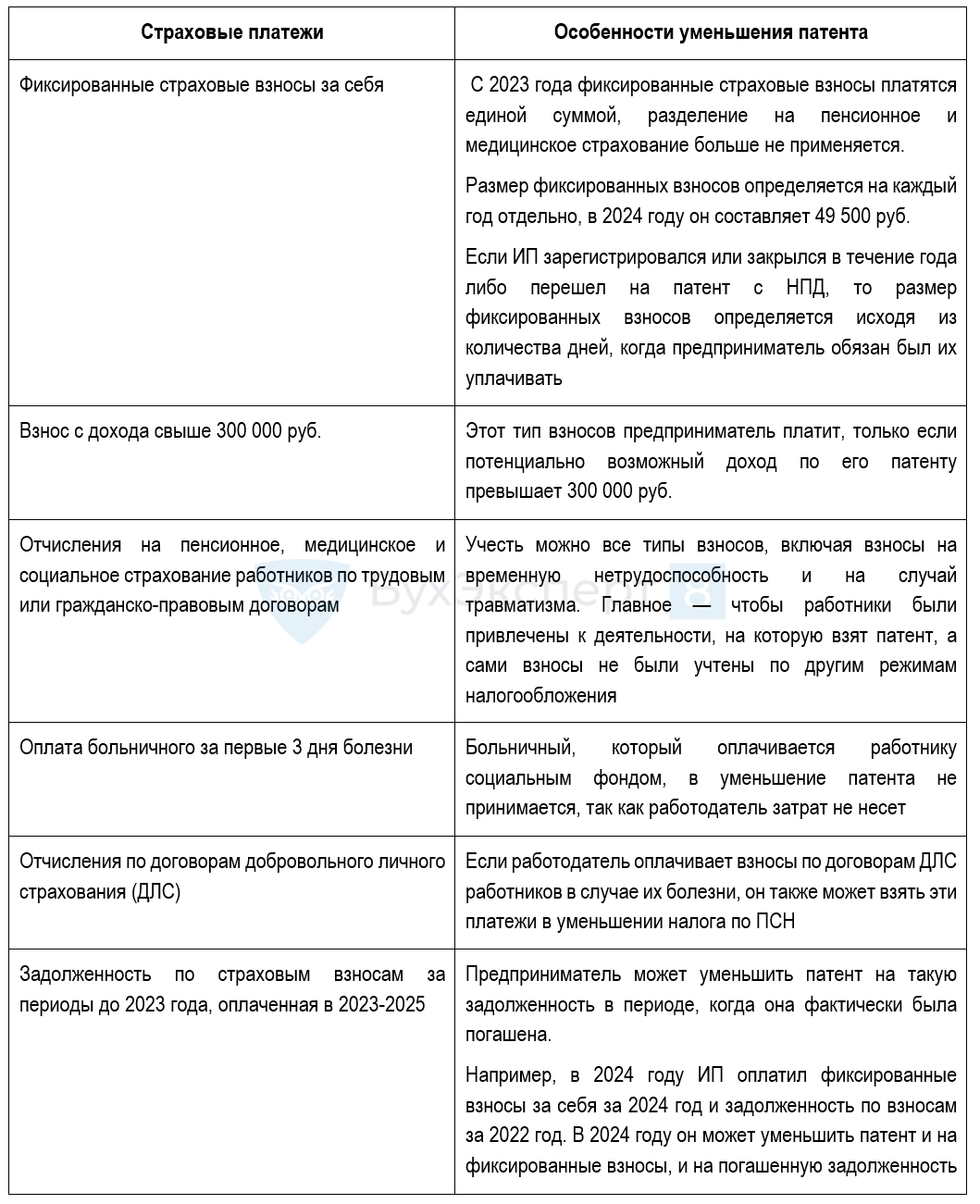

ИП вправе снизить налог по ПСН к оплате на следующие отчисления:

При уменьшении налога по ПСН на страховые взносы нужно учесть следующие нюансы:

- Если ИП имеет работников, которые задействованы в деятельности, переведенной на патент, он может уменьшить налог по ПСН только на 50%.

- Патент можно уменьшить на взносы за работников, которые оплачены как до, так и после получения патента. Главное — чтобы работники были задействованы в деятельности, переведенной на ПСН.

- Если ИП имеет несколько патентов, а работники привлечены к деятельности только по одной из них, ограничение в 50% все равно распространяется на все патенты.

Как уменьшить патент на страховые взносы

Порядок уменьшения патента на страховые взносы:

- Получить от ИФНС патент.

Патент на бумаге предприниматель может получить при личном визите в налоговый орган, а в электронной форме — в личном кабинете налогоплательщика. - Составить специальный документ — уведомление об уменьшении патента на страховые взносы.

Форма утверждена Приказом ФНС от 26.03.2021 N ЕД-7-3/218@. Уведомление состоит из 3 листов, все они обязательны к заполнению. - Направить этот документ в налоговую инспекцию, которая выдала патент.

Уведомление подается в налоговый орган, в котором ИП состоит на учете как плательщик патентной системы. - Уплатить страховые платежи и разницу по патенту в установленный срок.

Для фиксированных взносов — до 31 декабря, для взносов по доходу свыше 300 000 руб. — до 1 июля следующего года.

Как заполнить уведомление об уменьшении патента на страховые взносы

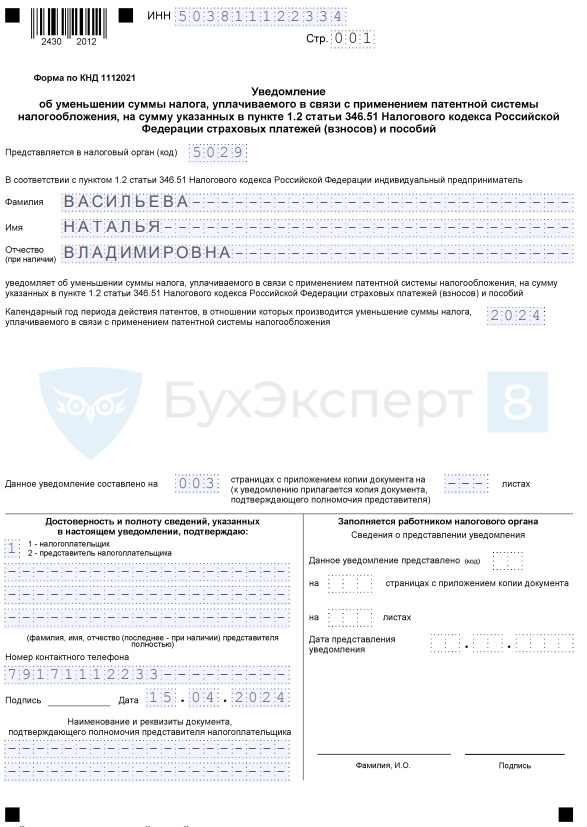

Титульный лист

Здесь ИП указывает свои данные: ФИО, ИНН, номер телефона, а также вносит информацию о налоговом органе и периоде, за который подается уведомление. Если документ за ИП составляет и сдает представитель, дополнительно вносятся реквизиты доверенности и данные представителя.

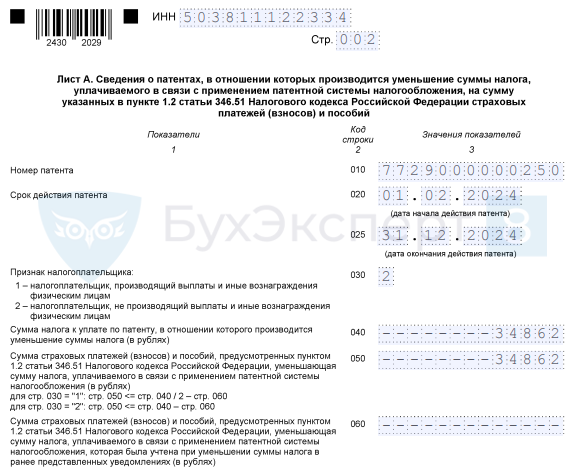

Лист А

Здесь ИП указывает данные о патенте, который хочет уменьшить на страховые взносы и размер взносов, принимаемых к уменьшению:

- в строках 010, 020 и 025 он отражает номер и срок действия патента;

- в строке 030 ставит код «1» (если не производит выплат работникам) или код «2» (если делает такие выплаты);

- в строку 040 вносит полную стоимость патента, подлежащую уменьшению на страховые взносы;

- в строке 060 указывает сумму взносов, которые учтены в предыдущих уведомлениях;

- в строке 050 указывается разница строк 040 и 060. Если в строке 060 указан 0 или она не заполнена, то значение строки 050 будет равно значению строки 040. Если у ИП есть работники, которым он платит зарплату или вознаграждение, то стоимость патента в этой строке указывается в половинном размере (значение строки 040/2).

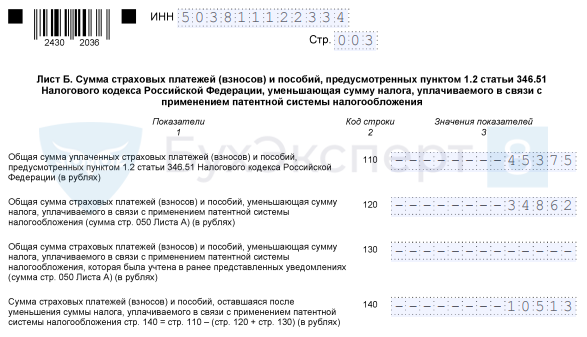

Лист Б

На последнем листе нужно указать сумму страховых отчислений, подлежащих уплате (за себя) или уже уплаченных за себя и наемных работников. Напомним, что перед уменьшением ИП обязан оплатить только взносы за работников. За себя он может оплатить взносы до 31 декабря или 1 июля.

Также потребуется указать сумму взносов, которая идет в уменьшение патента (строка 120), и остаток по взносам, если стоимость патента меньше размера страховых взносов, подлежащих уплате или уже перечисленных в бюджет (строка 140).

Проще и удобнее заполнять документ в программе 1С. Это сводит риск возникновения ошибки или заполнения документа по устаревшей форме до нуля. О том, как это сделать, мы рассказали в этой статье >>

Кратко об оплате патента в 2024 году: что нужно знать ИП

- На размер налога по ПСН влияет величина потенциального дохода, который зависит от вида осуществляемой деятельности и физических показателей (площади торгового зала или зала обслуживания посетителей, количества посадочных мест в авто и т.п.), а также от региона, в котором будет вестись патентная деятельность.

- Патент оплачивается:

- единовременно до конца срока его действия — если он взят на период до 6 месяцев;

- двумя платежами— если период его действия от 6 до 12 месяцев.

- Оплатить ПСН-налог можно:

- пополнив счет в личном кабинете;

- с помощью специального сервиса;

- платежным поручением — на реквизиты единого счета.

- Размер патента можно снизить на страховые взносы, подав специальное уведомление в ИФНС, в которой он получен.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете