Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отсутствие КУДиР у предпринимателя — грубое нарушение правил учета доходов и расходов, а также повод для штрафа. Расскажем, как не нарушить законодательство и верно сформировать обязанность по уплате НДФЛ.

Из статьи вы узнаете:

- может ли предприниматель не заполнять КУДиР

- когда бланк книги требуется согласовать с налоговым органом

- как выглядит книга и по каким правилам ее заполнять

- влияет ли форма книги (бумажная или электронная) на порядок ее заверения

- что учесть при отправке книги по запросу контролеров

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Основные правила

- Правило 1. ИП обязан организовать налоговый учет доходов и расходов

- Правило 2. Оформление КУДиР освобождает от ведения бухгалтерского учета

- Правило 3. Форма КУДиР может дорабатываться

- Правило 4. Учет ИП необходимо вести по нормам НК РФ

- Правило 5. От достоверности данных в КУДиР зависят отдельные обязательства ИП

- Как выглядит книга

- Требования к оформлению

- Особенности заполнения книги

- Требуется ли заверять книгу

- Представление КУДиР в ИФНС по ТКС

- Кратко о КУДиР на ОСНО

Скачать КУДИР для ИП на ОСНО

Скачать Бланк КУДиР на ОСНО

Основные правила

Получение доходов предпринимателем связано с дополнительными обязанностями по ведению учета и его документальному оформлению. Напомним основные правила.

Правило 1. ИП обязан организовать налоговый учет доходов и расходов

Индивидуальные предприниматели должны вести книгу учета доходов и расходов при применении ОСНО, в которой необходимо отражать доходы и расходы от предпринимательской деятельности с целью расчета НДФЛ (п. 2 ст. 54 НК РФ, Письмо Минфина от 27.08.2012 N 03-11-11/257).

Правило 2. Оформление КУДиР освобождает от ведения бухгалтерского учета

Такое освобождение доступно ИП при выполнении условия:

Индивидуальные предприниматели, которые в соответствии с законодательством РФ о налогах и сборах ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, бухгалтерский учет могут не вести (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Проще говоря, ведение КУДиР избавляет предпринимателей от ведения полноценного бухучета и не требует формирования учетной политики. При этом ИП может добровольно организовать ведение бухучета, если ему это необходимо.

Правило 3. Форма КУДиР может дорабатываться

Это правило применяется с оговоркой:

Примерная форма книги учета доходов и расходов приведена в Приложении к Порядку, утв. Приказом Минфина N 86н, МНС России N БГ-3-04/430 от 13.08.2002.

ИП может самостоятельно разработать форму книги учета доходов и расходов по согласованию с налоговым органом, если это необходимо из-за специфики деятельности или если он освобожден от обязанностей плательщика НДС (п. 7 Порядка, утв. Приказом Минфина N 86н).

Если КУДиР позволяет вести налоговый учет и исчислять НДФЛ, ее доработка не требуется. Если же ИП доработал ее структуру или добавил новые таблицы, строки, разделы, то форму такой книги требуется согласовать с ИФНС.

Необходимость доработки может возникнуть, к примеру, если ИП ведет торговлю — в НПА не прописан порядок заполнения книги для такой сферы деятельности, а в составе рекомендуемой КУДиР отсутствуют специальные таблицы для учета товаров для перепродажи.

Если ИП решит разработать свою книгу, придется потрудиться и над разработкой методики ее заполнения. Кроме того, собственную форму книги нужно согласовать с налоговым органом.

Правило 4. Учет ИП необходимо вести по нормам НК РФ

При заполнении КУДиР следует руководствоваться, в первую очередь, нормами гл. 23 НК РФ и учитывать тот факт, что отдельные пункты Порядка учета доходов и расходов, утв. Приказом Минфина N 86, признаны не соответствующими НК РФ.

- Решением ВАС от 08.10.2010 N ВАС-9939/10 признаны недействующими п. 13, пп. 1 — 3 п. 15 Порядка, утв. Приказом Минфина N 86

- Решением ВС от 19.06.2017 N АКПИ17-283 признан недействительным п. 22 Порядка, утв. Приказом Минфина N 86

Правило 5. От достоверности данных в КУДиР зависят отдельные обязательства ИП

КУДиР для ИП может быть доказательством в различных разбирательствах. К примеру, с ее помощью предприниматель может подтвердить достоверность отраженных в декларации 3-НДФЛ сведений или величину предпринимательского дохода при взыскании алиментов.

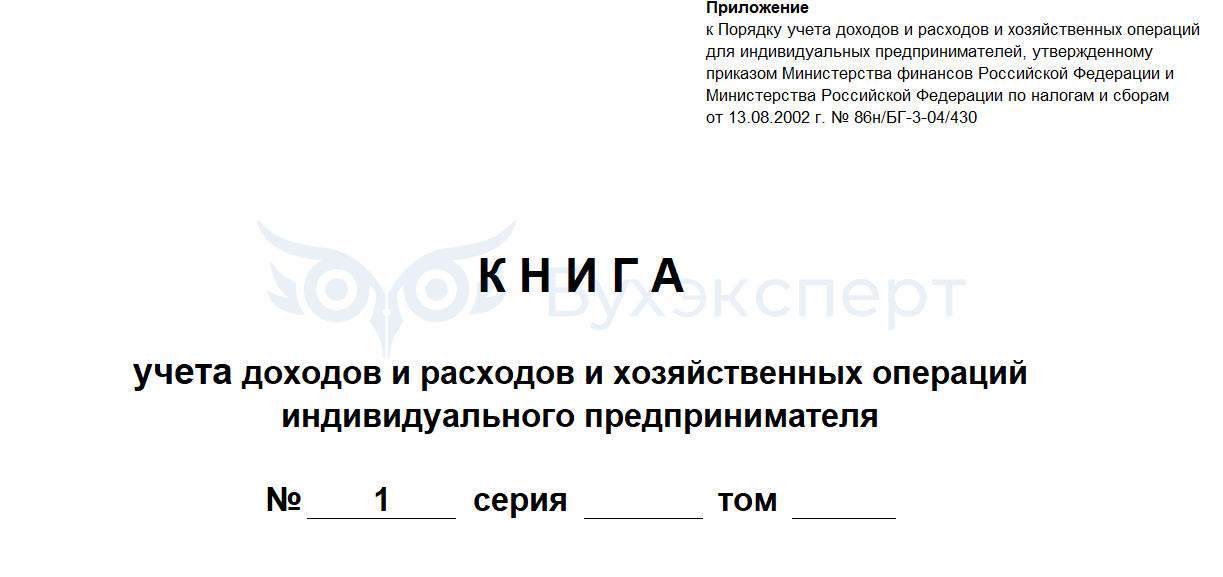

Как выглядит книга

Предлагаемая налоговиками форма книги включает титульную страницу и 6 разделов.

На титульной странице предусмотрены поля для отражения номера, серии и тома книги. Изначально предполагалось, что проставлять их нужно исходя из данных налоговых органов, в обязанности которых входило фиксировать в своих документах бумажные книги ИП, подлежащие обязательному заверению в налоговом органе.

Образец заполнения титульного листа КУДиР:

На практике ИП проставляет здесь свою нумерацию. Обычно одна книга открывается на один календарный год.

На практике ИП проставляет здесь свою нумерацию. Обычно одна книга открывается на один календарный год.

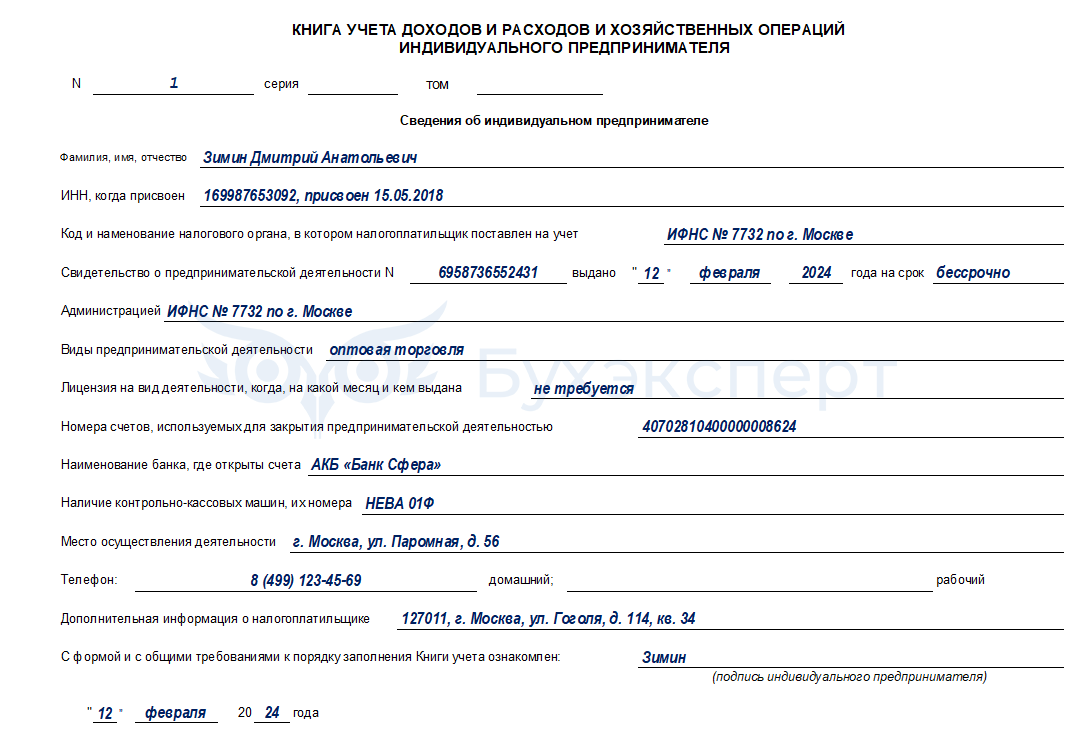

На следующем листе книги ИП должен указать свои данные, а также сопутствующую информацию: о видах деятельности, местах их осуществления, модели кассового аппарата и др.

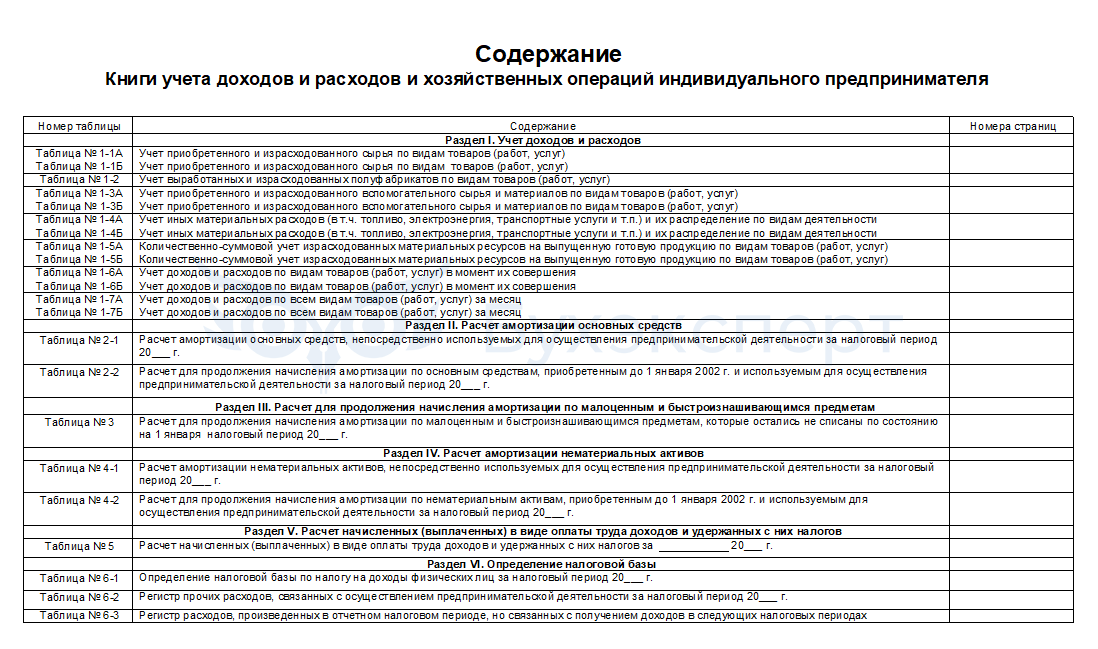

Общую структуру книги можно увидеть из ее содержания, которое представлено в КУДиР на отдельной странице.

Все разделы книги доходов и расходов ИП на ОСНО представлены в табличной форме. Заполнять их необходимо по правилам из Приказа Минфина N 86н, не противоречащим актуальной редакции гл. 23 НК РФ, и с учетом ее норм.

Состав разделов книги у каждого предпринимателя будет свой исходя из вида деятельности. К примеру, ИП на ОСНО в розничной торговле будет заполнять разделы I (учет доходов и расходов), 5 (при наличии сотрудников) и раздел 6 (расчет базы по НДФЛ по итогам года).

Требования к оформлению

Общие требования к отражению сведений в КУДиР:

Требования по оформлению КУДиР для ИП на ОСНО (Порядок, утв. Приказом Минфина N 86н, МНС России N БГ-3-04/430 от 13.08.2002)

- Учет доходов, расходов и хозяйственных операций ведется путем фиксирования в Книге учета операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом

- Учет ведется в рублях (в валюте РФ). Записи по валютным счетам и по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ на дату фактического получения дохода (дату фактически произведенного расхода)

- Книга ведется на русском языке. Первичные учетные документы, составленные на иностранном языке или иных языках народов РФ, должны иметь построчный перевод на русский язык

- Учет ведется в одной Книге учета раздельно по каждому из видов осуществляемой предпринимательской деятельности

- Исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью ИП с указанием даты исправления

- Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами, имеющими все обязательные реквизиты

- При оформлении любой хозяйственной операции по приобретению товара к накладной на отпуск товара или другому документу, в котором фиксируется отпуск товаров (товарному чеку, счету-фактуре, договору, закупочному акту) должен прилагаться документ, подтверждающий факт оплаты товара (кассовый чек, БСО, квитанция к ПКО, платежное поручение с отметкой банка об исполнении)

- Первичные учетные документы, за исключением кассового чека, должны быть подписаны индивидуальным предпринимателем

- Первичные учетные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции

- Книга учета может вестись как на бумаге, так и электронно. При ее хранении должна обеспечиваться защита от несанкционированных исправлений

Особенности заполнения книги

Заполнение книги может показаться ИП непростой процедурой. Таблицы, разработанные более 20 лет назад, в некоторых реквизитах не соответствуют НК РФ.

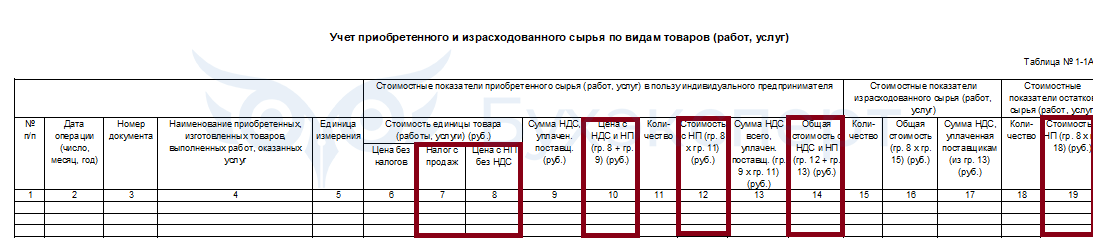

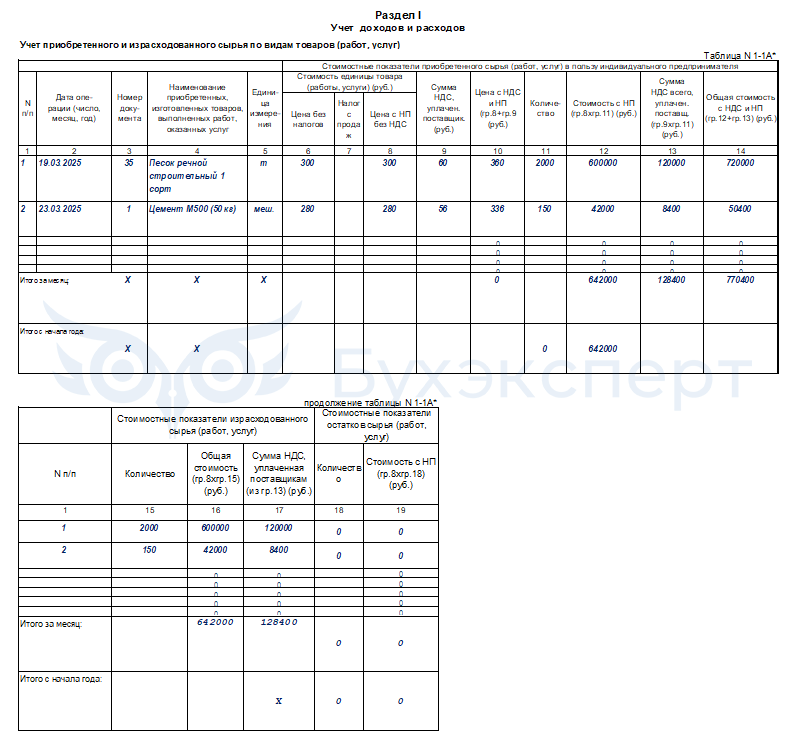

К примеру, в разделе I «Учет доходов и расходов» отдельные графы таблиц отведены показателю «Налог с продаж», который был отменен в 2004 году. Этот налог фигурирует и в других графах указанных таблиц первого раздела.

Графы, отмеченные красным контуром, содержат упоминание о налоге с продаж, который отменен с 2004 года. При их заполнении этот налог не исчисляется и не отражается.

Другая особенность первого раздела — необходимо отражать в одной таблице приобретенное и израсходованное сырье (полуфабрикаты, вспомогательные и иные материалы) по видам товаров (работ, услуг):

Расходы по приобретению сырья и материалов учитываются в составе расходов по мере их списания в производство. На п. 22 Порядка из Приказа Минфина N 86н ориентироваться не нужно, так как он признан не соответствующим НК РФ (Решение ВС от 19.06.2017 N АКПИ17-283).

Формат книги подходит больше для отражения показателей по производственной деятельности, чем по торговой. Поэтому ИП, занимающийся торговлей, должен принять решение, будет ли он дорабатывать существующую форму книги. Напомним, что скорректированную форму придется согласовывать с налоговиками.

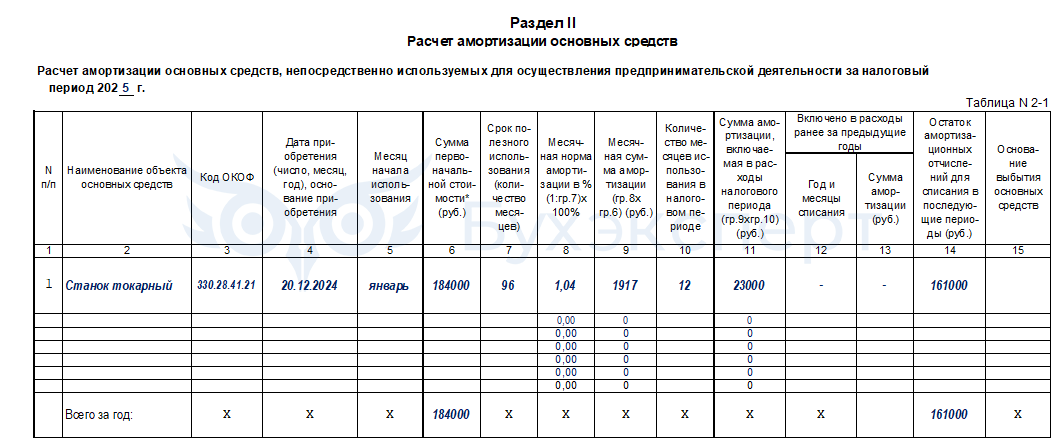

Если у ИП нет основных средств и нематериальных активов, используемых в предпринимательской деятельности, разделы II и IV не заполняются. Раздел III также не несет смысловой нагрузки, так как предназначен для отражения показателей по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 01.01.2002.

Если такие активы есть, по правилам ст. 256-257 НК РФ необходимо определить их первоначальную стоимость и рассчитать амортизацию. Результаты расчетов отражаются в отдельной таблице книги учета. Напомним, что расходы на покупку ОС и НМА на себестоимость выпускаемой продукции (работ, услуг) ИП вправе переносить путем амортизации.

Не следует ориентироваться на п. 30 Порядка заполнения книги, так как по нормам гл. 25 НК РФ амортизируемым признается имущество со сроком полезного использования более 12 мес. и первоначальной стоимостью более 100 000 руб., а не 10 000 руб., как прописано в указанном пункте (п. 1 ст. 221, п. 1 ст. 256 НК РФ).

Что предпринять, если амортизация не отражается в КУДиР в 1С

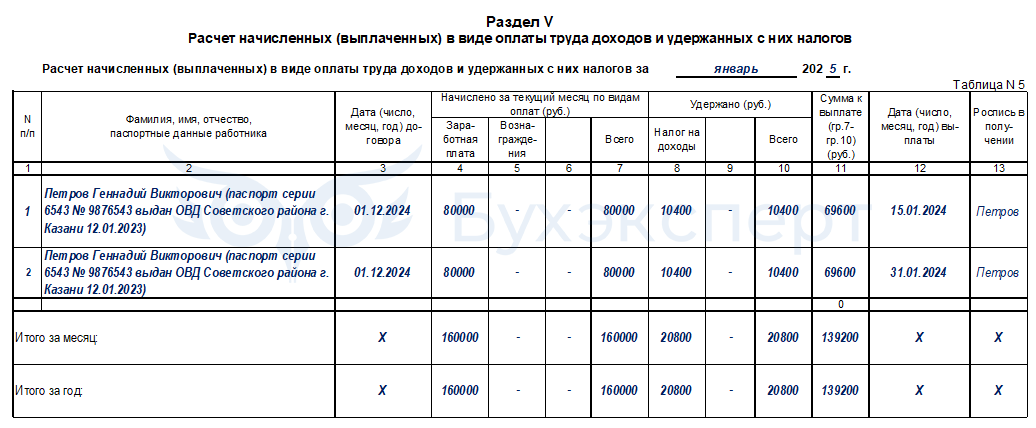

Заполнение раздела V тоже имеет особенность — по сути, этот раздел — не просто таблица в учетном налоговом регистре, а совмещает и функции расчетно-платежной ведомости, поскольку содержит графу для проставления работниками росписи в получении заработанных сумм.

Для ИП-работодателей в ТК РФ не предусмотрены специальные правила, поэтому зарплату сотрудникам они обязаны выдавать не реже, чем каждые полмесяца (ст. 136 ТК РФ) с фиксацией в КУДиР.

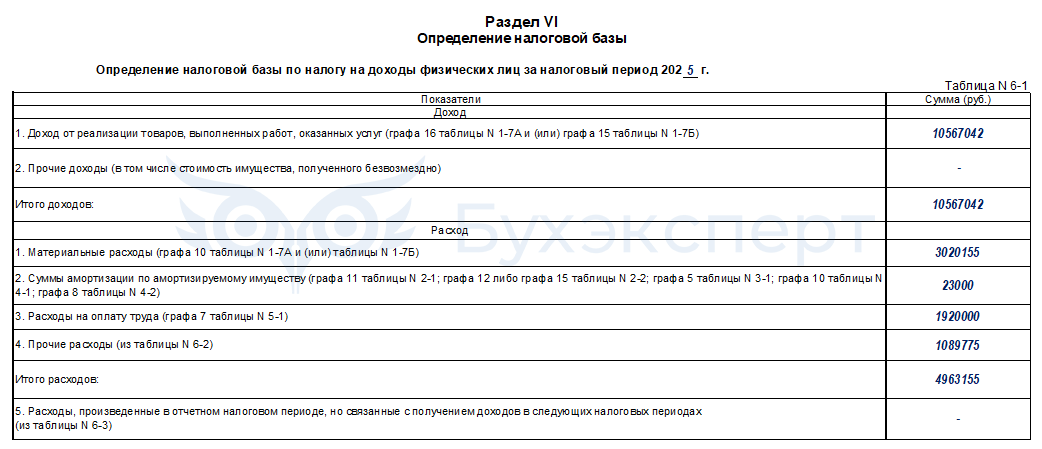

Завершает книгу раздел, содержащий сведения о доходах и расходах предпринимателя за отчетный год и отдельные таблицы (например, регистр прочих расходов, не вошедших в основные учетные таблицы).

Эти цифры ИП отражает в декларации ф. 3-НДФЛ и исчисляет налог к уплате в бюджет.

Какой датой ИП на ОСНО учитывает денежные доходы для целей НДФЛ

Требуется ли заверять книгу

Действующий порядок требует от ИП заверять книгу:

- до начала ее ведения (при бумажном варианте)

- по окончании календарного года (при электронном варианте)

В последнем случае распечатанную и прошитую книгу требуется заверить в налоговом органе после окончания года, но срок для такой процедуры нормативно не установлен. Рекомендуем это сделать не позднее 30 апреля года, следующего за отчетным. Это крайний срок представления декларации 3-НДФЛ, данные в которую ИП вносит в соответствии с информацией, отраженной в КУДиР.

При камеральной проверке 3-НДФЛ налоговики вправе запросить подтверждающие документы и регистры, в которых указаны доходы и расходы, отраженные в декларации. Для ИП на ОСНО таким налоговым регистром является КУДиР.

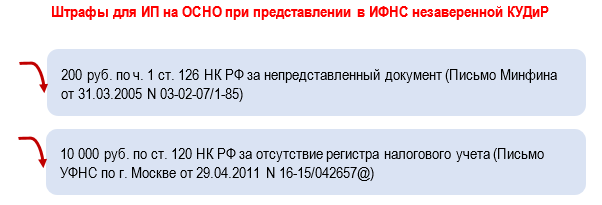

Представление налоговикам незаверенной книги равнозначно ее отсутствию (Письмо Минфина от 16.04.2021 N 03-02-11/28766), что грозит штрафами.

Если ИП не заверял книгу в ИФНС несколько лет, штраф по ст. 120 НК РФ вырастет в три раза.

Представление КУДиР в ИФНС по ТКС

С развитием новых технологий в налоговых взаимоотношениях личные контакты с контролерами сведены к минимуму. Обмениваться документами можно по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика — при условии, что ФНС утвердит электронный формат соответствующего документа.

С КУДиР дело обстоит сложнее, так как электронный формат КУДиР не утвержден.

Если налоговики запросили у ИП книгу учета доходов и расходов, он может представить им в электронном виде книгу в форме пакета отсканированных листов по ТКС или через личный кабинет налогоплательщика, заверив своей УКЭП.

- Порядок представления документов по требованию налогового органа в электронной форме по ТКС утвержден Приказом ФНС от 16.07.2020 N ЕД-7-2/448@

- Формат документа, необходимого для обеспечения электронного документооборота с налоговым органом, утвержден Приказом ФНС от 18.01.2017 N ММВ-7-6/16@

Кратко о КУДиР на ОСНО

- Книга учета доходов и расходов ИП на ОСНО — обязательный налоговый регистр, на основе которого оформляется декларация ф. 3-НДФЛ

- Примерная форма книги учета доходов и расходов приведена в Приложении к Порядку, утв. Приказом Минфина N 86н, МНС России N БГ-3-04/430 от 13.08.2002. В нее можно вносить изменения по согласованию с налоговым органом, если это необходимо из-за специфики деятельности ИП или если он освобожден от НДС

- Книга включает титульный лист и 6 разделов. Она предназначена для обобщения, систематизации и накопления информации, содержащейся в первичных учетных документах

- Показатели итогового раздела КУДиР позволяют рассчитать налоговую базу по подоходному налогу ИП и заполнить декларацию ф. 3-НДФЛ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете