Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Патентная система налогообложения — одна из самых простых налоговых систем в России. Однако у нее есть свои особенности. Многие бизнесмены-патентщики забывают, что надо вести книгу учета доходов (КУД) для ИП на патенте. Расскажем, как заполнять книгу доходов ИП на патенте, надо ли ее сдавать в налоговую и какой штраф за отсутствие КУД для ИП на патенте.

Содержание

- Образец заполнения книги доходов ИП на патенте

- Нужно ли ИП вести книгу учета доходов на патенте

- Способы заполнения КУД на патенте

- Состав КУД для ИП на патенте

- Как заполнять книгу доходов ИП на патенте

- Как заполнять книгу учета доходов ИП при патенте в 1С 8.3 Бухгалтерия

- Как накажут за отсутствие книги доходов на патенте

- Сколько лет хранить книгу доходов ПСН

- Кратко о книге учета доходов для ИП на патенте

Образец заполнения книги доходов ИП на патенте

Нужно ли ИП вести книгу учета доходов на патенте

Предприниматели на патенте освобождены от ведения бухгалтерского учета, но они должны вести налоговый учет доходов, полученных от патентной деятельности (ст. 346.53 НК РФ). Причем даже если у предпринимателя несколько видов бизнес-деятельности и несколько патентов, то учет доходов ведется суммарно по всем видам бизнес-операций.

Получите понятные самоучители 2026 по 1С бесплатно:

О том, как вести раздельный учет доходов по каждому патенту, читайте в статье Как сформировать книгу доходов по разным патентам в 1С

Учет поступлений от предпринимательской деятельности на патенте нужен для контроля за предельным размером выручки. Для ПСН этот предел установлен в 60 млн рублей по всем патентам с начала календарного года.

При совмещении ПСН и УСН предельная выручка бизнес-деятельности в размере 60 млн рублей действует на доходы, полученные по обеим системам налогообложения суммарно. При совмещении ОСН и ПСН или ЕСХН и ПСН предел в 60 млн рублей актуален только для доходов по деятельности, на которую получен патент.

Таким образом, если предприниматель совмещает деятельность на патенте с другими системами налогообложения, ему нужно вести раздельный учет имущества и фактов хоздеятельности по каждой системе налогообложения (ст. 346.53 НК РФ).

Если бизнесмен превышает установленный лимит поступлений, он теряет право на патентную систему. Причем не в момент превышения, а с начала календарного года. А бизнес-деятельность в таком случае будет облагаться либо по общей системе налогообложения (а это уплата НДС и НДФЛ), либо по УСН или ЕСХН, если предприниматель совмещал свою патентную деятельность со спецрежимами.

Поэтому предприниматели на патенте для контроля предельного порога выручки от патентной деятельности должны вести книгу учета доходов (ст. 346.53 НК РФ). Правила ее заполнения утверждены Приказом Минфина от 22.10.2012 N 135н. А приложение N 3 этого приказа содержит бланк книги ИП на патенте.

Способы заполнения КУД на патенте

Книгу доходов ПСН оформляйте:

- или на бумажном носителе — используя бланк, который можно скачать на нашем сайте, а затем распечатать;

- или в электронном виде — например, в 1С или в Excel. Этот способ удобнее — в электронной книге легче искать контрагента или определенную сумму выручки, быстрее посчитать выручку за период, меньше вероятности ошибиться. Книгу, которая ведется в электронном виде, нужно распечатать в конце налогового периода.

Книга доходов независимо от способа ее ведения должна быть пронумерована и прошнурована. На последней странице укажите общее количество страниц, поставьте подпись и, если есть, печать.

Состав КУД для ИП на патенте

Книга состоит из:

- титульного листа — с информацией о предпринимателе и сроке действия патента;

- раздела I «Доходы» — с таблицей, где бизнесмен указывает свою выручку.

В раздел I книги вносите данные в хронологическом порядке о полученных доходах (только по патентной деятельности) на русском языке:

- столбец 1 — номер по порядку;

- столбец 2 — дату и номер первичного документа;

- столбец 3 — суть операции, например, «Поступила выручка от розничных покупателей»;

- столбец 4 — сумму дохода в рублях и копейках с точностью до 2 знаков после запятой.

С 2024 года ФНС планирует внести поправки в действующую форму КУД на ПСН и порядок ее заполнения (проект N 141244). В обновленной книге сведения о регионе и сроке действия патента перенесут с титульного листа в таблицу «Доходы». Там предприниматели будут указывать информацию по каждому действующему патенту. Предположительно обновленная форма начнет применяться с 1 января 2024 года.

Как заполнять книгу доходов ИП на патенте

Книгу заполняйте за налоговый период, который равен (п. 1 ст. 346.49 НК РФ):

- календарному году;

- сроку, на который выдан патент, — если этот срок менее календарного года;

- сроку с даты начала действия патента до даты окончания деятельности, указанной в заявлении, — если патентная деятельность прекращена досрочно.

Если у вас более одного патента на один и тот же срок, то можете вести одну общую книгу доходов для всех патентов. В конце налогового периода посчитайте и запишите итоговый доход.

Перечислим основные правила:

- Основание для внесения записей — приходные кассовые ордера, банковские выписки, чеки ККТ, отчеты о закрытии смены.

Комиссия по эквайрингу хоть не поступает предпринимателю и удерживается банком-эквайером, но ее сумму тоже приходится указывать в КУД для ИП на патенте. Например, покупатель купил товары на 1 000 рублей. Комиссия банка составила 12 рублей, а на счет ИП поступило 988 рублей. Но в книгу учета доходов попадет выручка в полной сумме — 1 000 рублей.

- Периодичность внесения записей в книгу закон не регламентирует. Главное — чтобы записи соответствовали первичным документам по дате проведения операции. Например, если у вас розничный магазин, то утомительно вносить каждый отдельный чек покупателя в книгу доходов. Закон не запрещает записать всю сумму выручки за день в книгу — на основании отчета о закрытии смены.

- Дату получения дохода определяйте кассовым методом — не по дате выставления акта покупателю, а по дате поступления денег на расчетный счет или в кассу:

- Если доходы в натуральной форме — запишите их в день получения в денежном эквиваленте, используйте данные о рыночной стоимости аналогичного имущества.

- Доход в иностранной валюте пересчитайте по курсу ЦБ РФ на дату его получения.

- Если вы вернули покупателю деньги за полученные товары или оказанные услуги — уменьшите доход того налогового периода, в котором сделали возврат (пп. 2-5 ст. 346.53 НК РФ).

- Предоплату от покупателей или заказчиков учитывайте как доход в момент получения денег (Письмо Минфина от 09.02.2023 N 03-11-11/10435).

- Если допустили ошибку в книге, исправьте. В электронной КУД ошибку поправьте до вывода регистра на печать. Если записываете сведения в бланк КУД от руки или уже распечатали электронную КУД, зачеркните неправильные данные, рядом укажите верную информацию, поставьте дату внесения исправления, заверьте подписью предпринимателя и печатью (если она есть). А еще должно быть обоснование исправления ошибки, например, в виде бухсправки.

Записи вносите самостоятельно или делегируйте это сотруднику. Например, удобно, если непосредственно продавец в конце смены будет записывать сумму выручки в книгу доходов. Но не забудьте в таком случае добавить эту обязанность в должностную инструкцию сотрудника.

Как заполнять книгу учета доходов ИП при патенте в 1С 8.3 Бухгалтерия

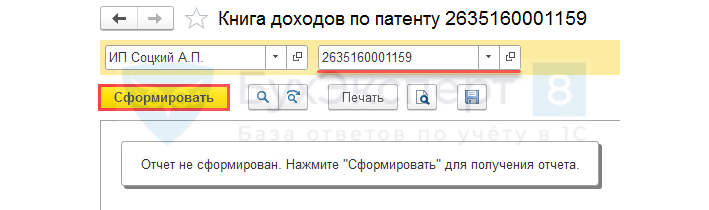

Чтобы сформировать книгу учета на патенте в 1С 8.3 Бухгалтерия нажмите Отчеты – Книга доходов по патенту. При этом у вас уже должна быть заполнена информация о патенте. Как это сделать — читайте в статье Как начислить патент в 1С 8.3 Бухгалтерия.

Если у вас ранее уже были полученные патенты, в шапке отчета выберите конкретный патент, по которому хотите сделать книгу доходов. Нажмите Сформировать.

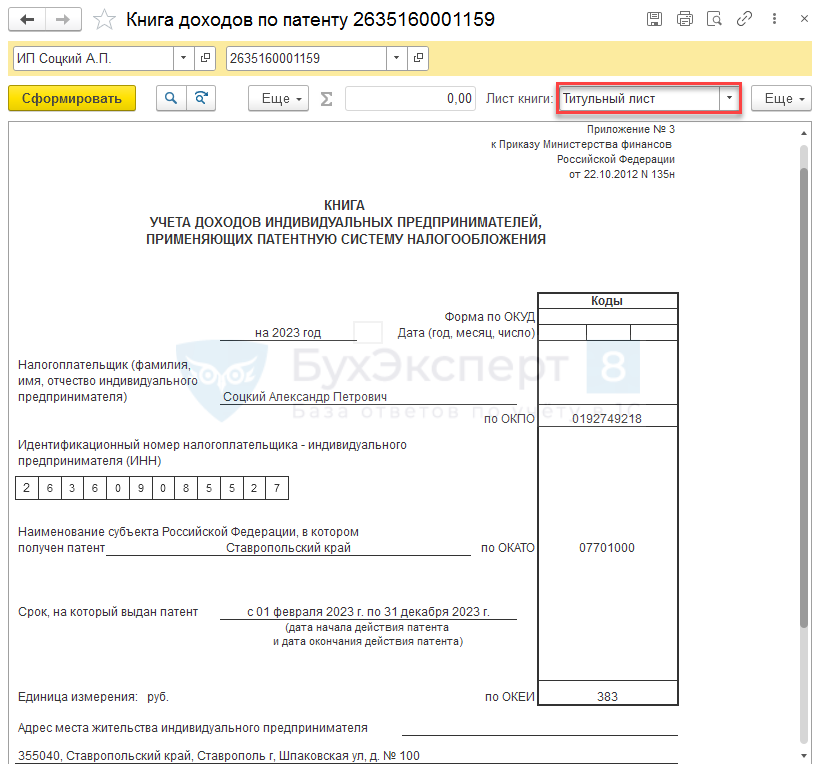

Полученный отчет состоит из двух разделов — «Титульный лист» и «Доходы».

На титульном листе находится информация о предпринимателе (ИНН, коды статистики ОКПО, ОКАТО, адрес прописки предпринимателя), сроке действия патента и расчетном счете. КУД формируется за период действия патента.

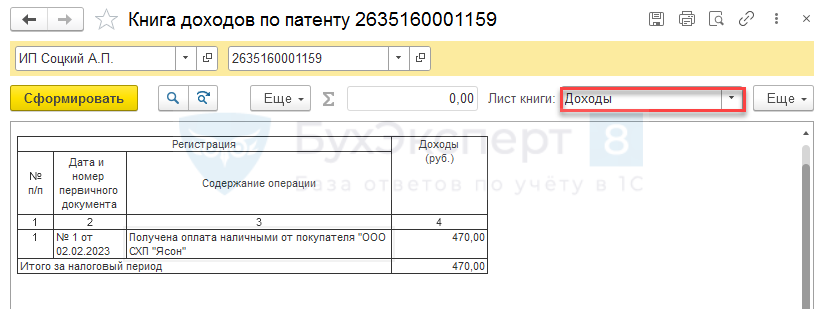

Раздел «Доходы» состоит из таблицы с номером и датой первичного документа, содержанием операции и суммой. Таблица заполняется автоматически на основании документов, которые вы внесли в 1С в периоде действия патента, — приходников, банковских выписок, отчетов о розничных продажах. При этом реализация товара или оказание услуги не попадет в книгу доходов, если по ним не было оплаты.

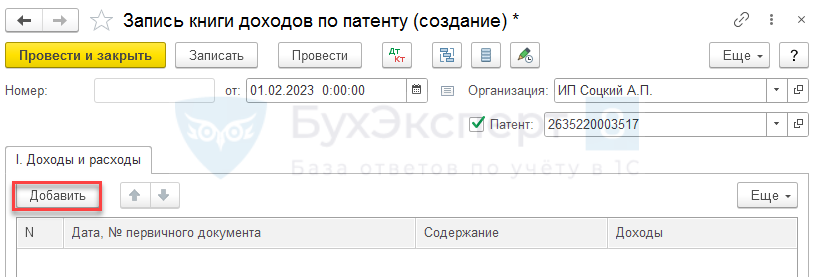

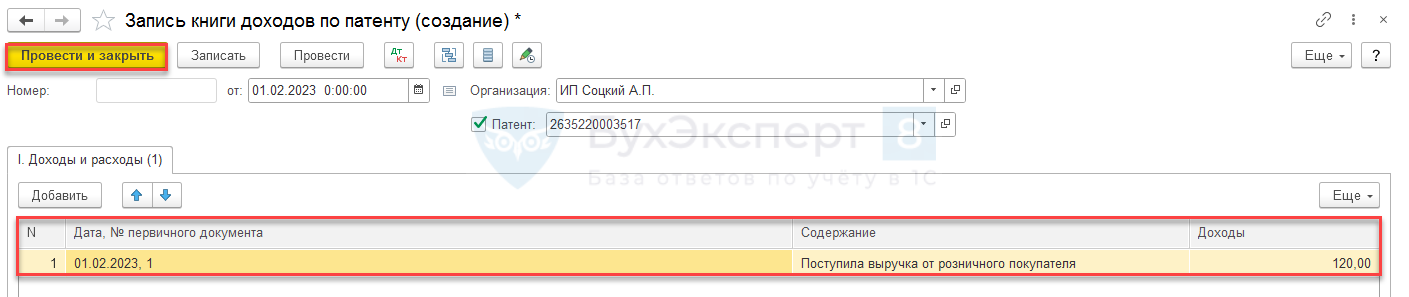

А еще можно заполнять КУД для ИП на патенте через операции ручного учета. Для этого нажмите Операции – Записи книги доходов по патенту – Создать.

Введите дату операции, после этого 1С 8.3 Бухгалтерия автоматически подберет из имеющихся в базе патентов тот, что соответствует дате операции.

Затем нажмите Добавить. Внесите дату и номер первичного документа, содержание операции, сумму. При необходимости можно добавить несколько событий хозяйственной жизни. Нажмите Провести и закрыть.

Операция попадет в соответствующий дате налоговый период.

Содержание операций в первичных документах должно соответствовать деятельности, на осуществление которой предоставлен патент. Например, если у вас патент только на продажу товаров в розницу, но при этом на расчетный счет поступает оплата от покупателя с формулировкой «…по договору поставки N…», есть риск, что такие доходы налоговая признает как не подпадающие под действие патента.

Таблица раздела «Доходы» заполняется в 1С 8.3 Бухгалтерия хронологически, каждой операции присваивается порядковый номер. Итоговая сумма доходов по патенту рассчитывается автоматически, вы увидите ее в строке «Итого за налоговый период».

Сформированную книгу распечатайте, прошейте, поставьте нумерацию и зафиксируйте на последнем листе количество страниц, подпись и печать (при наличии). Также в 1С 8.3 Бухгалтерия есть опция сохранить книгу учета доходов в распространенных форматах типа xls, pdf, docs.

Как накажут за отсутствие книги доходов на патенте

В законе нет требования, чтобы предприниматель-патентщик регулярно предоставлял книгу доходов в налоговую инспекцию. Ежегодно заверять в ИФНС ее не нужно. Предоставьте свою книгу доходов на патенте налоговикам, только если получите запрос от них (Письмо Минфина от 26.07.2021 № 03-11-06/59496). Еще ее могут попросить на выездной налоговой проверке.

Если у вас нет книги, может быть штраф по ст. 120 НК РФ. Поскольку КУД на ПСН является налоговым регистром, ее отсутствие — грубое нарушение порядка учета доходов и расходов. Если у ИП нет КУД за один налоговый период — оштрафуют на 10 тыс. рублей. А если отсутствует КУД за 2 и более налоговых периода — на 30 тыс. рублей.

А еще по ст. 126 НК РФ, если ИП не предоставит документы по требованию налоговой инспекции без уважительных причин, его ждет штраф в размере 200 рублей за каждый неотправленный документ.

Отсутствие КУД на патенте дает налоговикам мотив применить расчетный способ определения доходов в целях контроля лимита ПСН (пп. 1 п. 1 ст. 31 НК РФ). Поэтому рекомендуем вести книгу и не забывать о необходимости хранить учетные документы и регистры.

Сколько лет хранить книгу доходов ПСН

КУД ИП на патенте, а также первичку, данные из которой попадают в книгу доходов, хранят в течение 5 лет после окончания налогового периода (пп. 8 п. 1 ст. 23 НК РФ).

Бизнесмены-патентщики не обязаны вести учет расходов. Однако сохранять документы и регистры, используемые для расчета и уплаты налогов, они должны не менее 5 лет (Письмо ФНС от 04.04.2022 N СД-4-3/4069@). Например, книгу доходов ПСН и первичку за 2023 год можно уничтожить не ранее 2029 года.

Кратко о книге учета доходов для ИП на патенте

- Книга доходов для ИП на ПСН — обязательный документ для контроля предельной выручки бизнес-деятельности на патенте. Если ее нет, налоговики выпишут штраф.

- Книгу можно вести на бумаге или в электронном виде.

- В 1С 8.3 Бухгалтерия есть функционал, позволяющий автоматизировать ведение книги доходов, а также вести по каждому патенту отдельную книгу.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете