Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Общая система налогообложения (ОСНО) — самый требовательный к учету и отчетности налоговый режим. Она подходит не каждому ИП, но в определенных условиях может стать выгодной или единственно возможной.

Из статьи вы узнаете:

- какие налоги и взносы платит ИП на ОСНО

- в каком составе подает отчетность

- о преимуществах и недостатках общего режима

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое ОСНО

ОСНО (общая система налогообложения) — базовый налоговый режим, установленный НК РФ для всех предпринимателей и организаций, если они не выбирают спецрежим или не могут им воспользоваться из-за законодательных ограничений.

В сравнении со спецрежимами, общая система налогообложения более сложная и трудоемкая — требует ведения в полном объеме обязательного налогового учета, представления налоговой и иной отчетности, обоснования и документирования расходов.

Зато работа с НДС может способствовать более эффективному сотрудничеству с разными по видам и масштабам деятельности компаниями, в том числе крупными. Нет у этого режима и ограничений, присущих спецрежимам — по доходам, видам деятельности и другим.

Применение ОСНО предусмотрено по умолчанию — это общее правило для ИП и компаний.

ИП обязан применять ОСНО:

- если не выбрал специальный налоговый режим (УСН, АУСН, ПСН и другие) в установленные сроки, ИП автоматически остается на общей системе. Например, если предприниматель не подал уведомление о переходе на УСН до 31 декабря года, предшествующего применению спецрежима, автоматически применяется ОСНО

- если ИП применял спецрежим, но нарушил условия его применения (превысил лимит дохода, сменил вид деятельности), он обязан перейти на ОСНО с момента нарушения

- специфика деятельности ИП не позволяет применять спецрежимы

Добровольный выбор ОСНО — право налогоплательщика, которое в случаях, установленных НК РФ, требует информирования налоговиков. Например, при переходе на ОСНО с УСН необходимо отправить в ИФНС уведомление до 15 января календарного года, с которого ИП планирует применять общий режим.

Преимущества и недостатки ОСНО

К преимуществам ОСНО для ИП можно отнести:

- отсутствие каких-либо ограничений для перехода на ОСНО и ее применения — по доходам, числу работников, видам деятельности и т. д. Если ИП активно масштабирует бизнес, ОСНО оптимальна

- возможность привлечения внешних инвестиций — инвесторы предпочитают работать с налогоплательщиками на ОСНО из-за прозрачности и предсказуемости налогообложения

До 2025 года в списке преимуществ была возможность работать с НДС и оптимизировать его сумму за счет налоговых вычетов. Сейчас плательщиками НДС стали в том числе ИП на УСН. Поэтому чтобы сделать вывод, применение какой системы наиболее оптимально с точки зрения налоговой нагрузки, необходимы дополнительные расчеты с учетом специфики деятельности.

Главные недостатки ОСНО — трудоемкость и сложность учета. Хотя ИП освобожден от полноценного бухучета, на практике ему потребуется бухгалтер и специализированный софт, чтобы корректно отражать операции и формировать отчетность. У ИП на ОСНО более высокая налоговая и отчетная нагрузка по сравнению со спецрежимами.

Какие налоги и взносы платит ИП на ОСНО без работников

НДФЛ

Чтобы рассчитать налог, ИП вычисляет разницу между доходами и расходами (профессиональным вычетом), умножая ее на налоговую ставку.

С 01.01.2025 действует прогрессивная шкала ставок НДФЛ (п. 1 ст. 224 НК РФ):

- 13% — если доход за год не превышает 2,4 млн. руб.

- 312 тыс. руб. и 15% — с дохода, превышающего 2,4 млн. руб., но не более 5 млн. руб.

- 702 тыс. руб. и 18% — с дохода, превышающего 5 млн. руб., но не более 20 млн. руб.

- 3 402 тыс. руб. и 20% — с дохода, превышающего 20 млн. руб., но не более 50 млн. руб.

- 9 402 тыс. руб. и 22% — с дохода, превышающего 50 млн. руб.

ИП на ОСНО обязан вести учет доходов и расходов в КУДиР на основании подтверждающих документов (п. 1 ст. 221 НК РФ, п. 1 ст. 227 НК РФ).

ИП при расчете налоговой базы по НДФЛ уменьшает сумму предпринимательских доходов по правилам, установленным ст. 227 НК РФ:

- в сумме фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов (но не более суммы полученных доходов)

- в сумме профессионального налогового вычета в размере 20% от доходов (если ИП не может документально подтвердить свои расходы)

Выбрать можно один вариант.

Авансы по НДФЛ перечисляются до 28 числа месяца, следующего за отчетным периодом — кварталом, полугодием, 9 месяцев. По итогам года нужно доплатить налог не позднее 15 июля года, следующего за истекшим календарным годом.

Уведомление об авансовых платежах по НДФЛ в составе единого налогового платежа подается в ИФНС до 25 числа месяца, следующего за отчетным периодом.

Уплата НДФЛ индивидуальными предпринимателями

НДС

Налог уплачивается по ставкам 20%, 10% или 0% в зависимости от вида операций (ст. 164 НК РФ).

Налоговый период — квартал. Срок уплаты налога — до 28 числа каждого месяца, следующего за отчетным кварталом.

Перечислять налог необходимо равными долями в течение трех месяцев, следующих за истекшим кварталом, в составе ЕНП (п. 1 ст. 174 НК РФ).

НДС, начисленный при реализации товаров (работ, услуг) за 3 квартал 2025, составил 300 000 руб.

Суммы и сроки уплаты налога:

- 100 000 руб. — до 28.10.2025

- 100 000 руб. — до 28.11.2025

- 100 000 руб. — до 28.12.2025

При определенных условиях, установленных в НК РФ, ИП на ОСНО имеет право на освобождение от НДС.

Страховые взносы ИП за себя (ст. 430 НК РФ, ст. 432 НК РФ)

Фиксированная сумма взносов в ПФР и ФОМС уплачивается ежегодно не позднее 28 декабря отчетного года. Сумма уточняется ежегодно (в 2025 году — 53 658 руб.).

Если доход ИП превысил 300 000 руб., нужно уплатить дополнительную сумму взносов — 1% с доходов свыше 300 000 руб. до 1 июля следующего года.

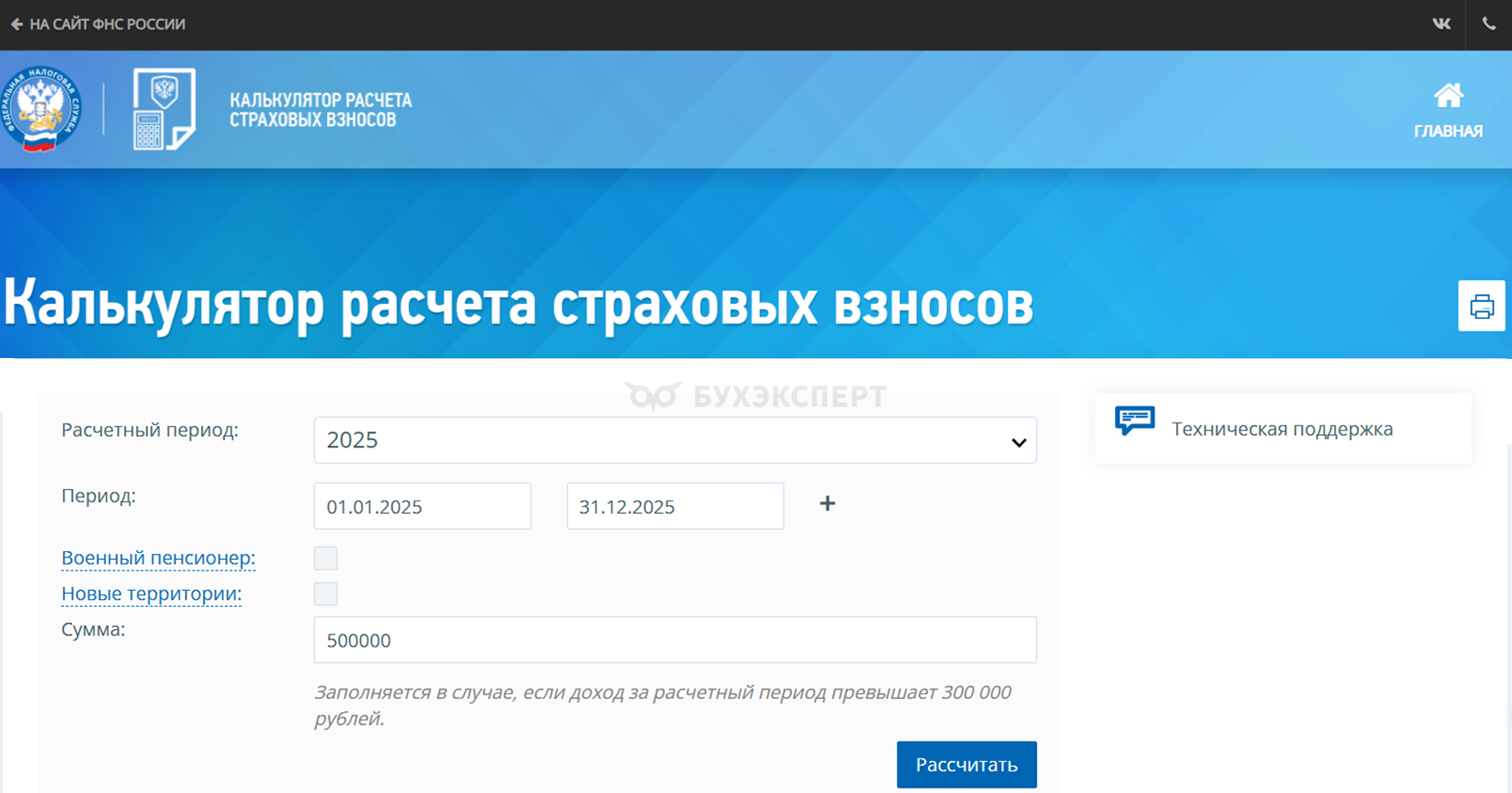

ИП Смирнов А. А, без сотрудников заработал за 2025 год 500 000 руб.

До 28 декабря он должен уплатить в бюджет 53 658 руб. фиксированных взносов, а с суммы, превышающей 300 000 руб., еще 1%:

- (500 000 руб. — 300 000 руб.) х 1% = 2 000 руб.

Эту сумму Смирнов должен перечислить в налоговую до 01.07.2026.

С помощью калькулятора страховых взносов на сайте ФНС можно сделать вычисления самостоятельно. Для этого внесите данные — (год и сумму годового дохода) на главной странице сервиса.

Нажмите кнопку «Рассчитать», и сервис выдаст подробный расчет с пояснениями.

Иные налоги и сборы

При наличии объекта налогообложения или в силу требований законодательства ИП уплачивает:

- налог на имущество физических лиц, транспортный и земельный налоги (на основании уведомления от ФНС)

- акцизы

- водный налог

- НДПИ

- сборы за пользование объектами животного мира и водных биологических ресурсов

- туристический налог

- торговый сбор (при наличии объекта обложения в муниципальном образовании, где он введен)

- плату за негативное воздействие на окружающую среду

- НДФЛ в отношении доходов ИП, не относящихся к предпринимательской деятельности (если такой налог не удержан налоговым агентом)

- иные обязательные платежи

Какие налоговые обязательства есть у ИП-работодателя

Если предприниматель нанимает сотрудников, он становится налоговым агентом и обязан дополнительно:

- начислять и удерживать НДФЛ с зарплаты работников, перечислять его в бюджет

- уплачивать страховые взносы, рассчитанные с выплат работникам, на обязательное пенсионное, медицинское и социальное страхование по установленным тарифам, а также взносы на травматизм

- сдавать отчетность в ФНС и СФР

|

Куда сдавать |

Отчетность |

Срок |

| ФНС | Расчет 6-НДФЛ | 25 число месяца, следующего за отчетным периодом |

| РСВ — расчет по страховым взносам | ||

| Персонифицированные сведения о физических лицах | Ежемесячно, не позже 25 числа следующего месяца | |

| Социальный фонд России (СФР) | Сведения о взносах на травматизм в составе формы ЕФС-1 Раздел 2 | 25 число месяца, следующего за отчетным периодом |

| Персонифицированная отчетность, подраздел 1.1 подраздела 1 ЕФС-1 | В случае проведения кадровых мероприятий — не позднее одного рабочего дня, а для мероприятий «Перевод», «Переименование» — ежемесячно, не позднее 25 числа месяца | |

| Сведения о страховом стаже, подраздел 1.2 подраздела 1 ЕФС-1 | Ежегодно до 25 января года, следующего за отчетным. При выходе сотрудника в отпуск по беременности и родам или при выходе на пенсию — не позднее 3 дней |

При необходимости ИП на ОСНО обязан сдавать и другую отчетность — в Роспотребнадзор, органы статистики и другие. А также хранить кадровые документы и вести табель учета рабочего времени сотрудников.

Основные налоговые декларации ИП на ОСНО

Независимо от того, является ли ИП работодателем, он подает следующие виды отчетности.

|

Отчет |

Срок |

Норма |

Периодичность

|

| Декларация по НДС | 25 число месяца, следующего за отчетным кварталом | абз. 1 п. 5 ст. 174 НК РФ | ежеквартально |

| Декларация 3-НДФЛ | 30 апреля года, следующего за отчетным | п. 1 ст. 229 НК РФ | раз в год |

Если ИП уплачивает другие налоги, он подает иную отчетность, например.

|

Отчет |

Срок |

Норма |

Периодичность |

| Декларация по НДПИ | 25 число месяца, следующего за истекшим налоговым периодом | п. 2 ст. 345 НК РФ | ежемесячно |

| Декларация по водному налогу | 25 число месяца, следующего за отчетным кварталом | ст. 333.15 НК РФ | ежеквартально |

| Декларация по акцизам | 25 число месяца, следующего за истекшим налоговым периодом (месяцем). Для отдельных плательщиков — более поздние сроки (3-й, 6-й, 9-й, 15-й месяц после отчетного) | ст. 192 НК РФ, п. 3.5, 5, 5.1, 5.2 ст. 204 НК РФ, п. 8 ст. 205.1 НК РФ | ежемесячно/ индивидуально |

Кратко об ИП на ОСНО

- ИП может применять ОСНО добровольно, но иногда это приходится делать вынуждено — если применение ранее выбранного спецрежима невозможно из-за нарушения установленных ограничений

- Перед выбором ОСНО важно правильно посчитать и оценить отчетно-платежную нагрузку

- У ОСНО есть преимущества и недостатки. Главный плюс — возможность работы с крупными клиентами, главный минус — полноценный налоговый учет, расширенный состав отчетности

- ИП-работодатель обязан исчислять и уплачивать страховые взносы за сотрудников, НДФЛ, сдавать зарплатную отчетность

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете