В формах и форматах счета-фактуры, корректировочного счета-фактуры и УПД, а также универсального корректировочного документа есть изменения с 2026 года.

Напомним общие правила заполнения СФ и УПД и разберемся, как это реализовано в 1С 8.3 Бухгалтерия.

[jivo-yes]

Содержание

Форма и формат счета-фактуры с 01.01.2026

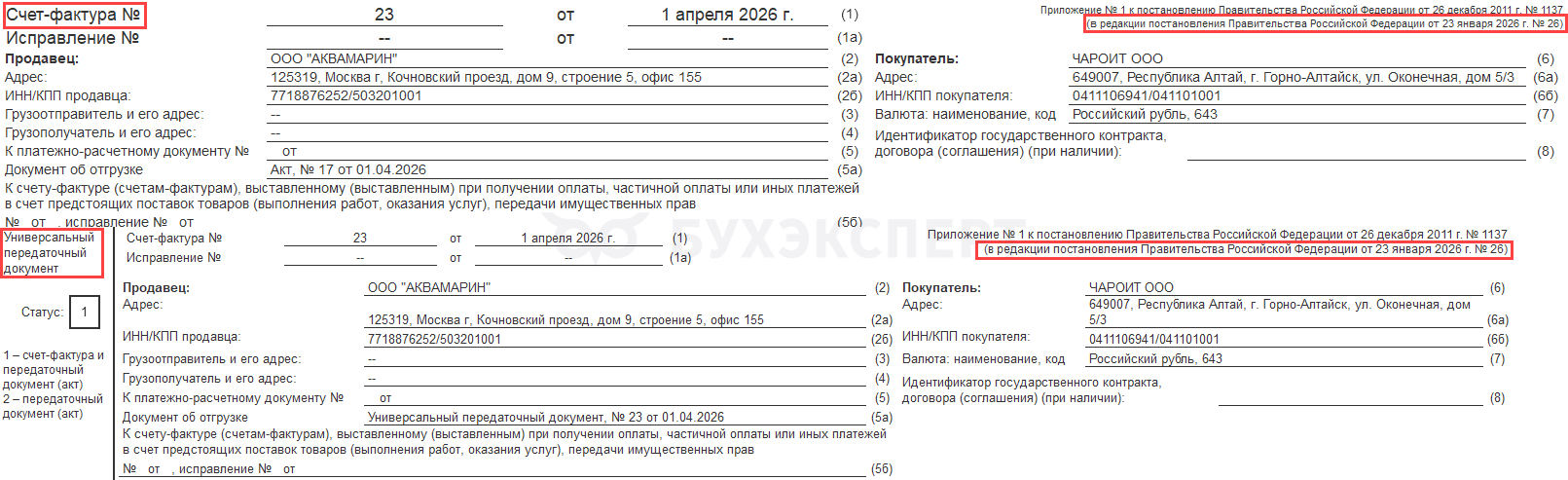

Форма счета-фактуры (УПД) и правила заполнения утверждены Постановлением Правительства от 26.12.2011 N 1137 с 01.04.2026 в ред. Постановления Правительства от 23.01.2026 N 26.

Формат электронного счета-фактуры (УПД) утвержден Приказом ФНС от 19.12.2023 N ЕД-7-26/970@ — версия 5.03.

Образцы документов по утвержденной форме Постановлением N 1137:

- Образец счета-фактуры — пустой бланк

PDF

PDF - Образец УПД — пустой бланк (без реквизитов прослеживаемости) PDF

Правила заполнения и реквизиты СФ (УПД) установлены ст. 169 НК РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

В вычете откажут, если допущена ошибка в реквизитах:

- данные продавца и покупателя, мешающие их идентифицировать

- наименование товаров (работ, услуг, имущественных прав)

- стоимость

- ставка и сумму налога

Другие ошибки в заполнении СФ (УПД) не препятствуют вычетам (Письма Минфина от 02.04.2019 N 03-07-09/22679, от 12.01.2017 N 03-07-09/411).

Отменяются с 2026 года форматы электронных документов, введенные Приказом ФНС от 20.01.2025 N ЕД-7-26/28@:

- о передаче товаров при торговых операциях (ТОРГ-12)

- о передаче результатов работ (документа об оказании услуг) в электронной форме (акт)

Можно по-прежнему обмениваться с контрагентами этими документами

- электронно — в виде PDF-файла (стандарт PDF/A-3 или PDF)

- в бумажном варианте

Подробнее об изменениях:

Счет-фактура и УПД в 1С

Изменения в заполнении счетов-фактур и УПД 2026 года в 1С в релизах 3.0.189, 3.0.194.14.

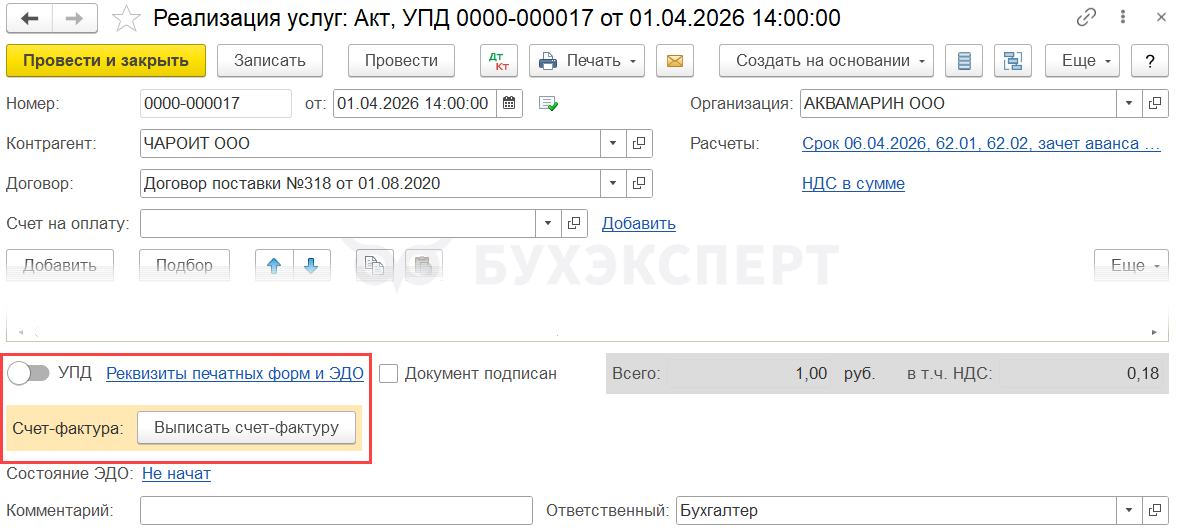

Счет-фактуру или УПД удобно выписать из документа реализации / поступления или списания / поступления на расчетный счет.

- Переключатель УПД в документах поступления и реализации в 1С

- Документ Счет-фактура выданный на реализацию в 1С

- Документ Счет-фактура выданный на аванс в 1С

- Документ Счет-фактура полученный в 1С

- Документ Счет-фактура полученный вид операции Счет-фактура на поступление в 1С

- Документ Счет-фактура полученный на аванс в 1С

Шапка счета-фактуры

Данные продавца и покупателя заполняются из карточки организации и карточки контрагента.

Данные грузоотправителя и грузополучателя можно отредактировать по ссылке Доставка документа Реализация (акт, накладная, УПД).

Стр. 5 «К платежно-расчетному документу №» – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания (Поступления на расчетный счет), при необходимости можно откорректировать или указать вручную.

Чтобы заполнить стр. 5 в печатной форме Счета-фактуры налогового агента на оплату услуг иностранцу, укажите вручную номер и дату документа оплаты в документе Счет-фактура выданный налогового агента.

Правила заполнения стр. 5а «Документ об отгрузке»:

- Счета-фактуры — в строке 5а указывается:

- наименование, номер и дата документа реализации:

- Товарная накладная (если в документе присутствуют товары)

- Акта (если товары отсутствуют)

- если документов отгрузки несколько, будут перечислены наименования, номера (при наличии) и даты всех документов через точку с запятой

- наименование, номер и дата документа реализации:

- УПД — в строке 5а указывается:

- Универсальный передаточный документ и его номер и дата, т. к. он выполняет роль документа отгрузки

В 1С строка 5б заполняется автоматически при зачете аванса, по которому ранее был выставлен СФ.

Подробнее — Как заполнять стр. 5б в счете-фактуре и УПД с 2026 года в 1С?

Почему в 1С в форме счета-фактуры и УПД реквизиты Покупателя и Продавца расположены в 2 колонки?

Форма счета-фактуры утверждена постановлением Правительства от 26.12.2011 N 1137 и эти реквизиты расположены там в одну колонку.

Допустимо ли менять расположение реквизитов в счете-фактуре?

Для более компактного расположения реквизитов фирмой 1С было принято решение разместить реквизиты Продавца и Покупателя в СФ и УПД в 2 колонки. По мнению разработчиков 1С, все данные сохранены, поэтому такое расположение не противоречит Постановлению. Методисты ФНС не имеют возражений против этого.

Если вы придерживайтесь осторожного подхода, рекомендуем разработать собственную внешнюю форму бланка с помощью программиста 1С. А также обратиться с письменным запросом в ИФНС, чтобы получить адресный ответ о безопасности применения такого варианта бланков.

Аналогичный подход и к строке 5б в счете-фактуре (УПД).

Табличная часть счета-фактуры

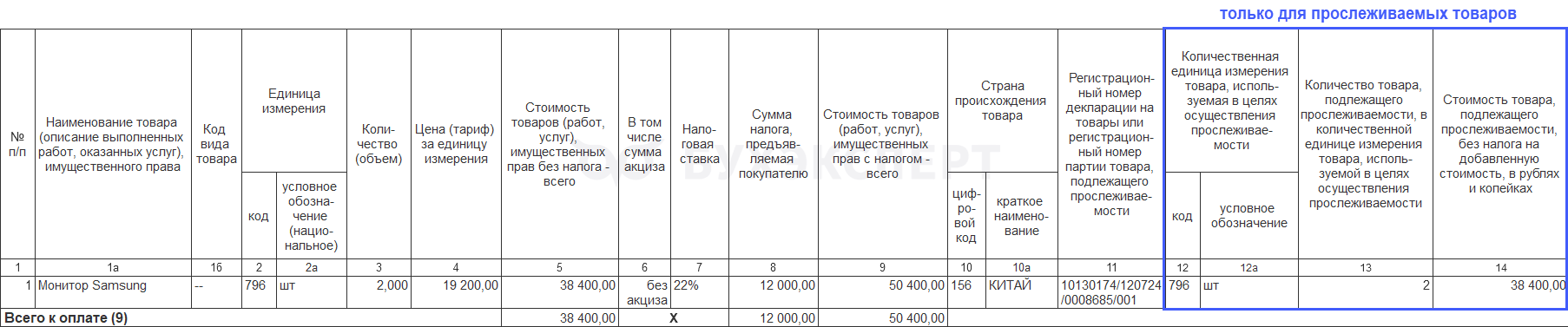

Табличная часть заполняется автоматически по данным из карточки номенклатуры и документа реализации.

Также реквизиты РНПТ заполняются для товаров, переданных в комплекте или в составе выполненных работ.

При наличии прослеживаемых товаров не забывайте заполнять эту аналитику в счете-фактуре (пп. 19 п. 5, пп. 19 п. 5.2 ст. 169 НК РФ).

В табличной части СФ:

- 11 — «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»

- нет прослеживаемых товаров — указывается номер ГТД, если есть

- есть прослеживаемые товары — указывается номер РНПТ

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ. Данные могут отличаться от показателей в графах 2, 2а

- 13 — количество прослеживаемых товаров (услуг) в этих единицах

- 14 — стоимость прослеживаемых товаров. Эта же стоимость указывается в гр. 23 Книги продаж PDF

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Счета-фактуры на бумажном носителе можно выставлять при реализации и перемещении прослеживаемых товаров:

- физическим лицам для нужд, не связанных с предпринимательской деятельностью, а также самозанятым на НПД

- с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта

- с территории РФ на территорию другого государства-члена ЕАЭС

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-14 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

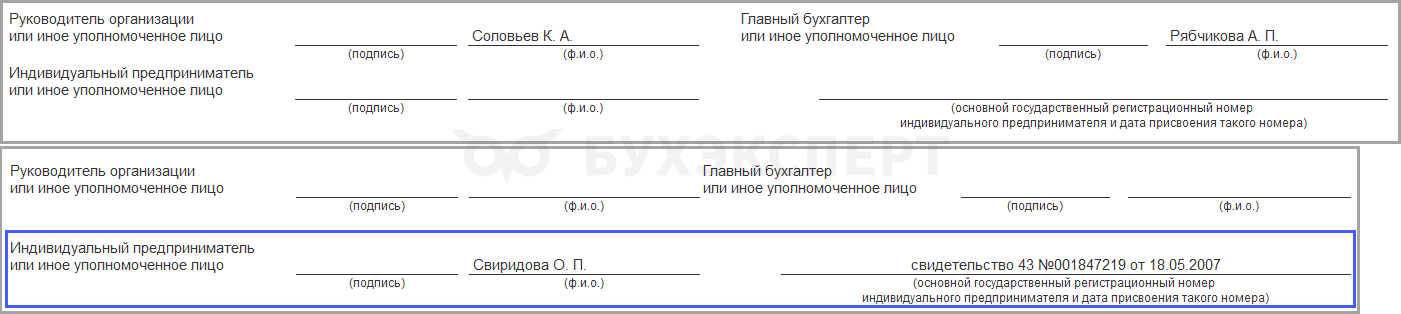

Подписи

В счете-фактуре и УПД автоматически заполняются подписанты и ОГРН индивидуального предпринимателя из карточки организации, если продавец – ИП.

В УПД в части первичного документа заполняются обязательные реквизиты:

- основание сдачи/приемки (договор)

- дата отгрузки/передачи

- должности, Ф.И.О. и подписи ответственных лиц продавца

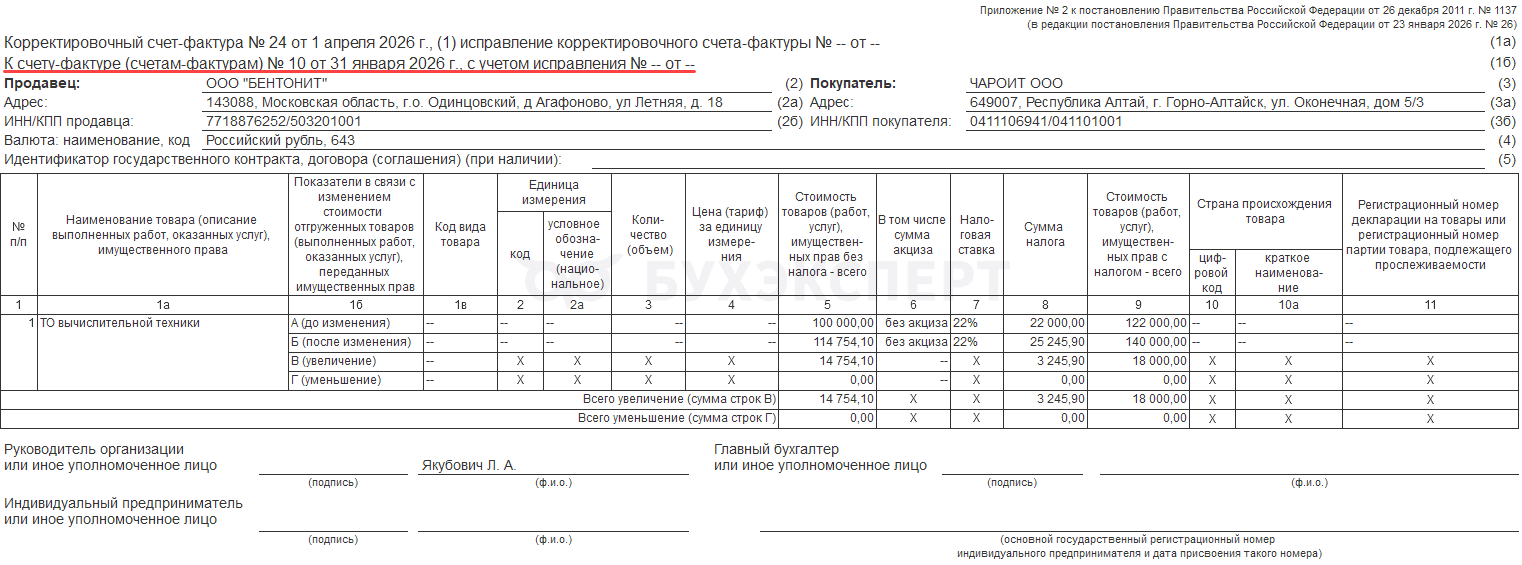

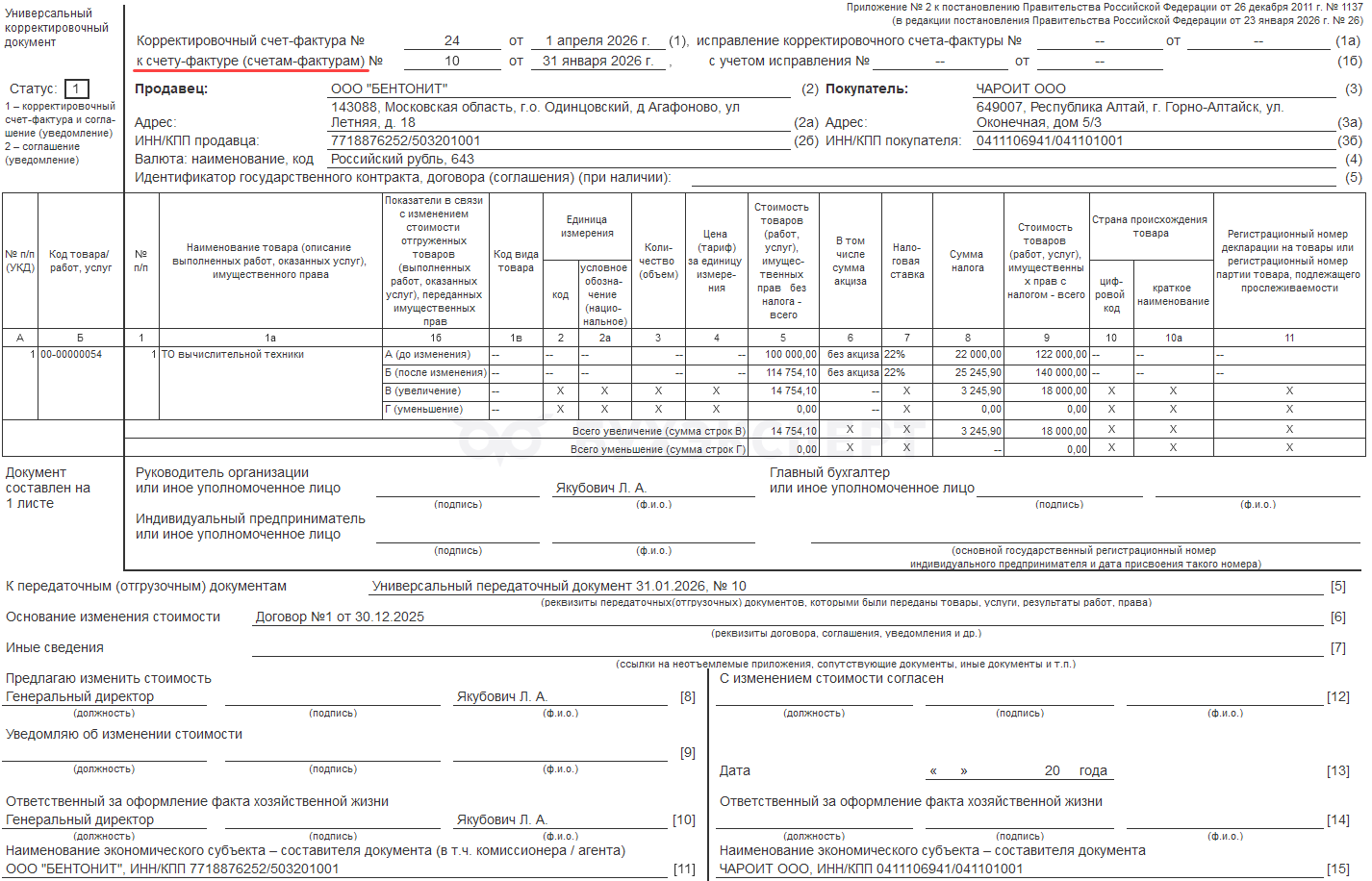

Корректировочные СФ и УКД

Корректировочный счет-фактура (КСФ) и Универсальный корректировочный документы (УКД) заполняются по данным документов Корректировка реализации и Возврат товаров от покупателя.

В них указываются данные о стоимости

- до изменения — из первичного СФ (УПД) (стр. А)

- после изменения (стр. Б)

- сумма изменения — разница между стр. А и Б (стр. В, Г)

Несмотря на то, что изменения в графах 12, 12а, 13 не влияют на налоговую сумму, в случае таких изменений необходимо составить новый КСФ (Постановление Правительства от 26.12.2011 N 1137).

Особенности заполнения показателей прослеживаемости:

- прослеживаемые товары с одинаковым наименованием, единицей измерения, ценой в корректировочном счете-фактуре отражаются в одной строке. К ней заполняются подстроки гр. 11–14 по каждому РНПТ

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка

- 11 — регистрационный номер декларации на товары или РНПТ из СФ, который корректируется, изменение количества прослеживаемых товаров отражается по каждому РНПТ

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ

- 13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения)

- Б (после изменения)

- В (увеличение) или Г (уменьшение)

- в итоговых строках В и Г заполняются только графы 5, 8 и 9

Корректировочные и исправительные СФ и УПД составляются по форме, которая действовала на дату выставления первоначального документа (Письма Минфина от 06.05.2019 N 03-07-11/32905, ФНС от 07.06.2018 N СД-3-3/3806@).

Счет-фактура – скачать бланк

- Образец счета-фактуры — пустой бланк

Excel

Excel - Образец УПД — пустой бланк (без реквизитов прослеживаемости) Excel

- Образец корректировочного счета-фактуры — пустой бланк Excel

- Образец УКД — пустой бланк PDF

- Образец счета-фактуры — заполненный бланк PDF

- Образец УПД — заполненный бланк PDF

- Образец корректировочного счета-фактуры — заполненный бланк PDF

- Образец УКД — заполненный бланк PDF

Отслеживать изменения по автоматизации в 1С, касающиеся СФ, УПД, КСФ, УКД, можно здесь.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,очень полезно

Ну почему на сайте БУХЭКСПЕРТА информация появляется раньше, чем на сайте ИТС?!

Потому что у них есть глубокий инсайд

Хотелось бы, но нет 🙂

Отличная статья, все подробно и очень доступно!

Здравствуйте. В ЕРП вышел патч (В печатной форме УПД в строке «Документ об отгрузке» (5а) выводится номер и дата торгового документа, а должны быть номер и дата СФ). Пока не ставим, немного запутались. Так номер какого документа в УПД в строке 5а должно выводиться?

Здравствуйте!

При формировании печатной формы УПД с датой начиная с 1 июля, в строке 5а указывается:

№ п/п — номера позиций товаров из графы № п/п УПД;

№ … от — номер и дата документа отгрузки по этим позициям — в данном случае номер УПД, т. к. он выполняет роль документа отгрузки.

В этом случае все позиции указываются под одним номером УПД.

Например, № п/п 1-3 №44 от 01.07.2021 г., если в УПД 3 строки в табличной части и №, дата документа — 44 от 01.07.2021.

Можно еще посмотреть Письмо ФНС от 17.06.2021 N ЗГ-3-3/4368@.

Спасибо! Понравилось. Конкретно и понятно.

Добрый день.

При ежемесячном предоставлении отчета комиссионера получается, что в перевыставленных счетах-фактурах дата документа об отгрузке (отчет комиссионера) позже, чем дата самого счета-фактуры. Насколько это корректно?

Здравствуйте!

Посмотрите, пожалуйста, алгоритм здесь

Учет у комитента в 1С 8.3 Бухгалтерия — реализация товаров по договору комиссии с авансом

Останутся вопросы, задавайте в

Личный кабинет

и все разберем.

Для релиза 3.0.161 актуальны патчи.

Скрины прилагаю.

Они решают проблемы.

1. Система не запрещает загрузку в базу электронных документов УПД 5.02 в релизы, в которых формат еще не поддержан.

2. Патч позволяет загружать УПД по приказу ФНС № ЕД-7-26/970@ от 19.12.2023 (далее УПД), а также формировать, подписывать и отправлять ответный титул.

Автоматическое создание учётных документов на основании полученного УПД не предусматривается.

Сформировать ответный титул можно вручную связав входящий УПД с требуемым учётным документом или воспользовавшись формой ручного формирования ответного титула.

Для релиза 3.0.161 актуален патч.

Скрин прилагаю.

Он решает проблему.

Если используется электронный документооборот и создан электронный документ УПД, то в строке 5а ошибочно выводится текст «Реализация (акт, накладная, УПД). В постановлении правительства РФ говорится о том, что с 01.10.2024 там должен выводиться текст Универсальный передаточный документ № Дата для УПД со статусом 1 и Товарная накладная (Акт) № Дата для электронных счетов фактур.

Для релиза 3.0.168 актуален патч.

Скрин прилагаю.

Он решает проблему.

EF_00_00675469_3

Исправление ошибок по формату УПД версии 5.02

1. В дереве значений информации отправителя не заполняется реквизит «ДокументыОснованияСчетаФактуры»

2. При подписании ответного титула или создании учётного документа возникает ошибка «Ошибка заполнения дерева данных. Не найден реквизит «ВидОборота»»

3. При создании учётного документа возникает ошибка «Ошибка заполнения дерева данных. Не найден реквизит «СведенияОКомитенте.ТипУчастника.ИП.Фамилия»»

4. В дереве значений информации отправителя для УПД с функцией «СЧФДОП» или «ДОП» отсутствует проверка на заполнение реквизита «ДатаОтгрузки» при незаполненных значениях реквизитов «ДатаНачалаПоставки» и «ДатаОкончанияПоставки»

5. В методе «ИнтеграцияЭДО.УПД_5_02_ИнформацияПродавца_АвтозаполнениеАдресов» дата для получения адресов должна браться из реквизита «СведенияОСчетеФактуре.ДатаДокумента» дереве значений информации отправителя

6. В методе «ФорматыЭДО_ФНС.ЗаполнитьДокумент_УПД_5_02_ИнформацияПродавца» сведения о коммиссионере должны помещаться в реквизит «СведенияОСчетеФактуре.ИнформационноеПолеФХЖ.ТекстоваяИнформация» дереве значений информации отправителя

7. В методе «ФорматыЭДО_ФНС.ПроверитьЗаполнениеДанных_УПД_5_02_ИнформацияПродавца» нужно усложнить проверку заполненности количества и цена товара в соответствии с приказом ФНС

EF_00_00687314_4

Поддержаны изменения в xsd-схемах УПД версий 5.01, 5.02 и УКД версии 5.01, вступающие в силу с 01.01.2025.

Также внесены значения новых ставок НДС в схемы форматов:

— Передача товаров (ММВ-7-10/551@)

— Передача результатов работ (ММВ-7-10/552@)

— Документ о приемке и расхождениях (ММВ-7-15/423@)

— Счет на оплату (по тестовому формату ФНС)

— Акт приемки строительных работ (ЕД-7-26/691@)