Сторно в целях учета НДФЛ относится к первоначальной дате получения дохода.

Рассмотрим ситуацию на примере.

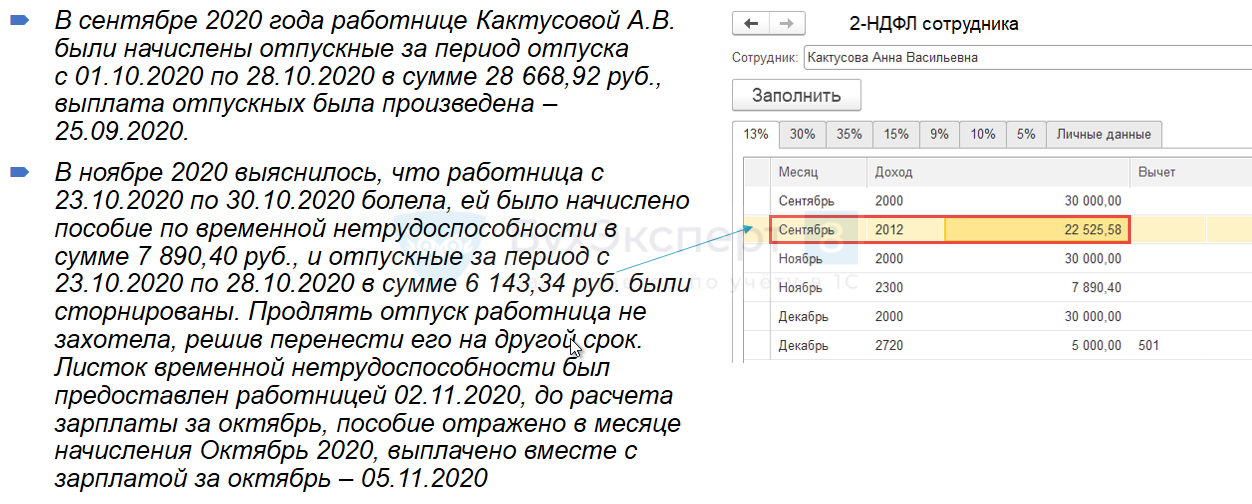

В сентябре 2020 г. работнице Кактусовой А.В. были начислены отпускные за период отпуска с 01.10.2020 по 28.10.2020 г. в сумме 28 668,92 руб., выплата отпускных была произведена 25.09.2020 г.

В ноябре выяснилось, что работница с 23.10.2020 по 30.10.2020 болела, ей было начислено пособие по временной нетрудоспособности в сумме 7 890,40 руб., и отпускные за период с 23.10.2020 по 28.10.2020 г. в сумме 6 143,34 руб. были сторнированы.

Продлять отпуск сотрудница не захотела, решив перенести его на другой срок.

Листок нетрудоспособности был предоставлен работницей 02.11.2020 г., до расчета зарплаты за октябрь. Пособие отражено в месяце начисления Октябрь 2020, выплачено вместе с зарплатой за октябрь – 05.11.2020 г.

Первоначальная дата получения дохода по отпускным соответствует дате их выплаты, т.е. 25.09.2020 г. При сторнировании отпускных это сторно относится к первоначальной дате получения дохода по отпускным, т.е. к сентябрю 2020 г. Поэтому в 2-НДФЛ за сентябрь сумма отпускных составила:

- 28 668,92 (исходная сумма отпускных) – 6 143,34 (сторнированная сумма отпускных) = 22 525,58 руб.

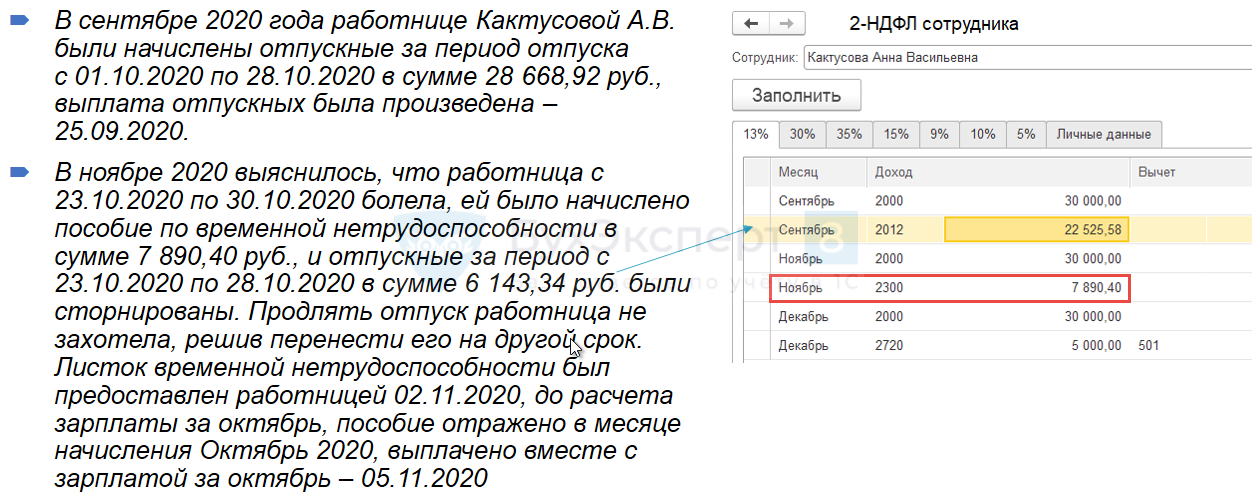

Сумма начисленного больничного отразилась в ноябре согласно дате его выплаты (05.11.2020 г.) и составила — 7 890,40 руб.

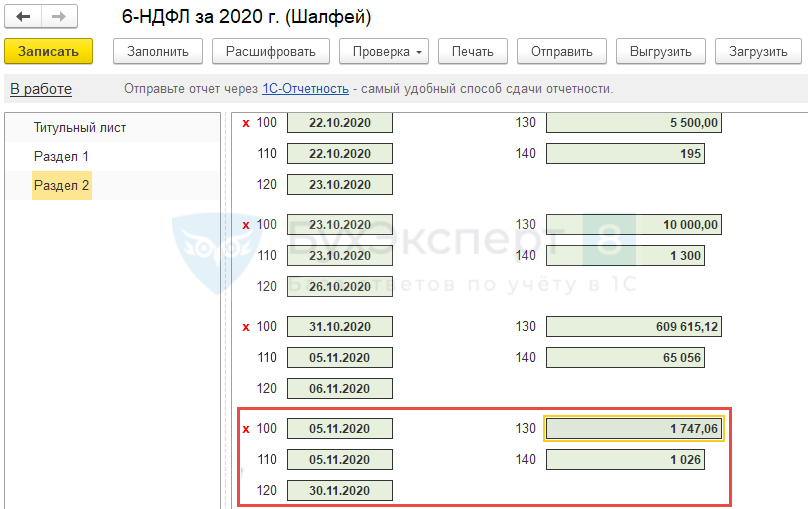

Корректировку по 6-НДФЛ за 9 месяцев подавать не обязательно, т.к. на Раздел 2 это никак не повлияет. Ведь исчисленный налог уменьшился по одному виду дохода, а мы просто удержали меньше НДФЛ по другому виду дохода. В годовой 6-НДФЛ в Разделе 2 при выплате больничного появится строка по сумме выплаченного дохода, равная:

Получите понятные самоучители 2024 по 1С бесплатно:

- 7 890,40 (больничный) – 6 143,34 (сторно отпускных) = 1 747,06 руб.

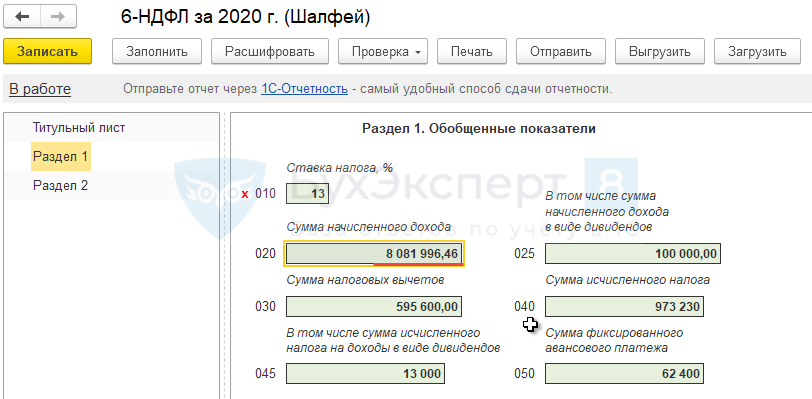

В Разделе 1 годового отчета 6-НДФЛ уменьшится сумма начисленного дохода.

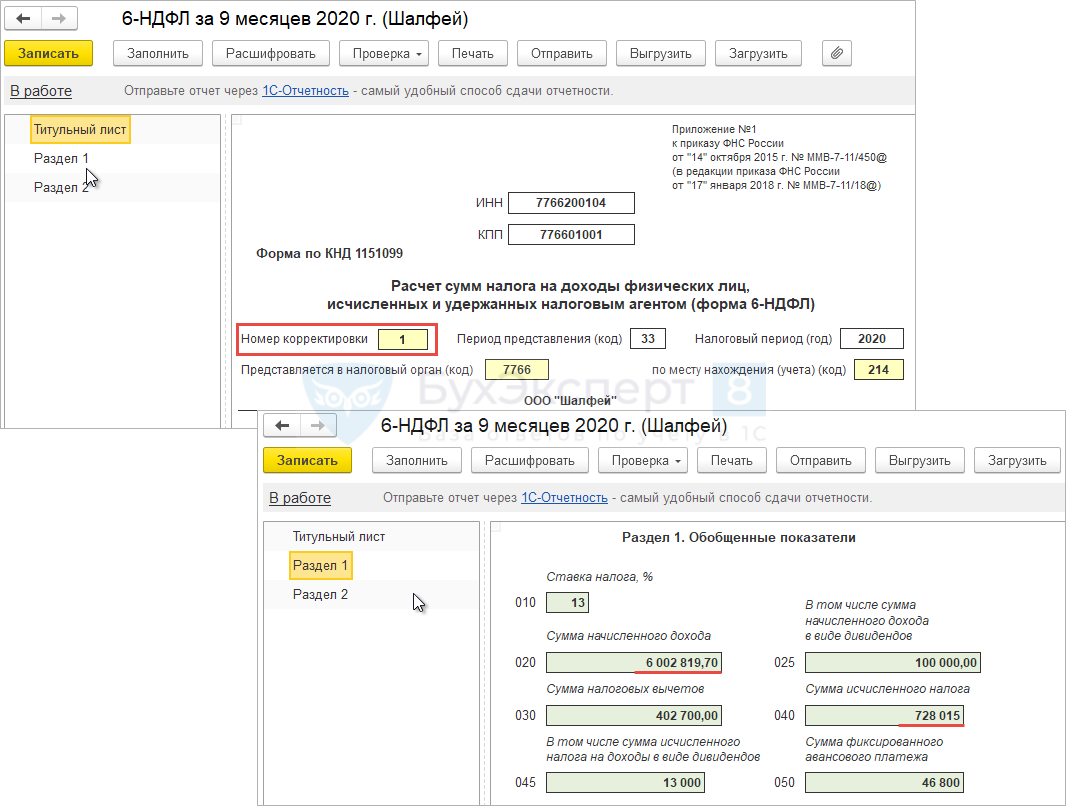

Однако, при необходимости, в ЗУП 3 корректировку за 9 месяцев по 6-НДФЛ можно создать. В этом случае в отчете автоматически в Разделе 1 будет:

- Уменьшена сумма дохода:

- 6 008 963,04 (первоначальный доход за 9 месяцев) — 6 143,34 (сторно отпускных) = 6 002 819,70 руб.

- Уменьшена сумма исчисленного НДФЛ:

- 728 814 (первоначальная сумма исчисленного НДФЛ за 9 месяцев) – 799 (сторно НДФЛ с отпускных) = 728 015 руб.

В Разделе 1 удержанный НДФЛ в корректировочном 6-НДФЛ за 9 месяцев не изменится по сравнению с исходным отчетом.

В Разделе 2 в корректировочном 6-НДФЛ за 9 месяцев изменений также не будет.

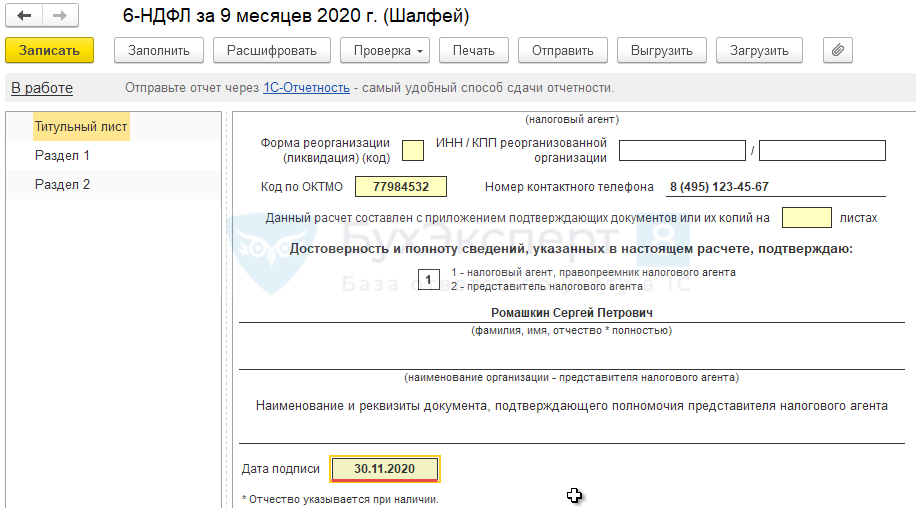

Дата подписи на Титульном листе в корректировочном 6-НДФЛ должна быть позднее даты проведения перерасчетов.

В ЗУП 3 сторно в промежуточных периодах (кварталах) включаются только в корректирующие отчеты 6-НДФЛ.

В годовой отчет 6-НДФЛ сторно попадает и в исходный и в корректирующие отчеты.

См. — Отражение в 2-НДФЛ и 6-НДФЛ дохода, сторнированного в следующем налоговом периоде

Подробнее — см. видео:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете