Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

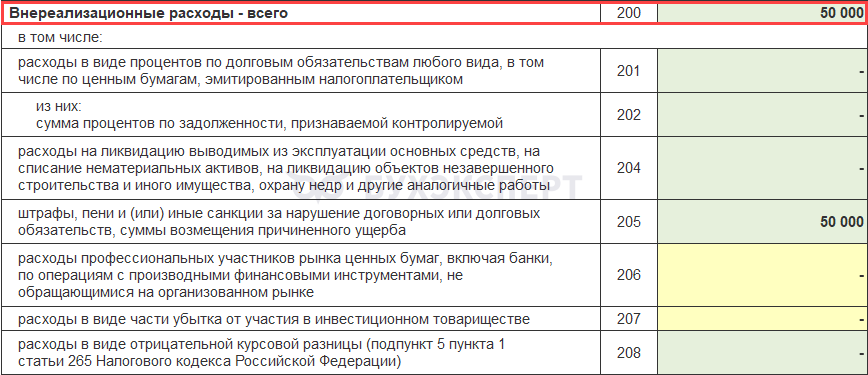

Приложение 2 к Листу 02 внереализационные расходы

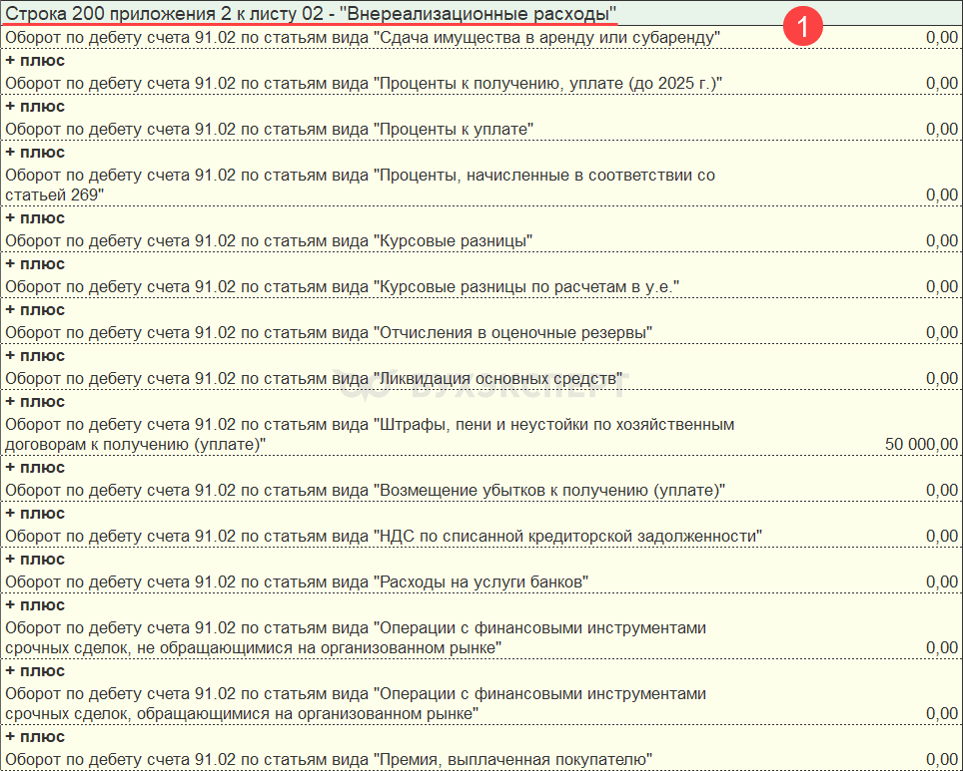

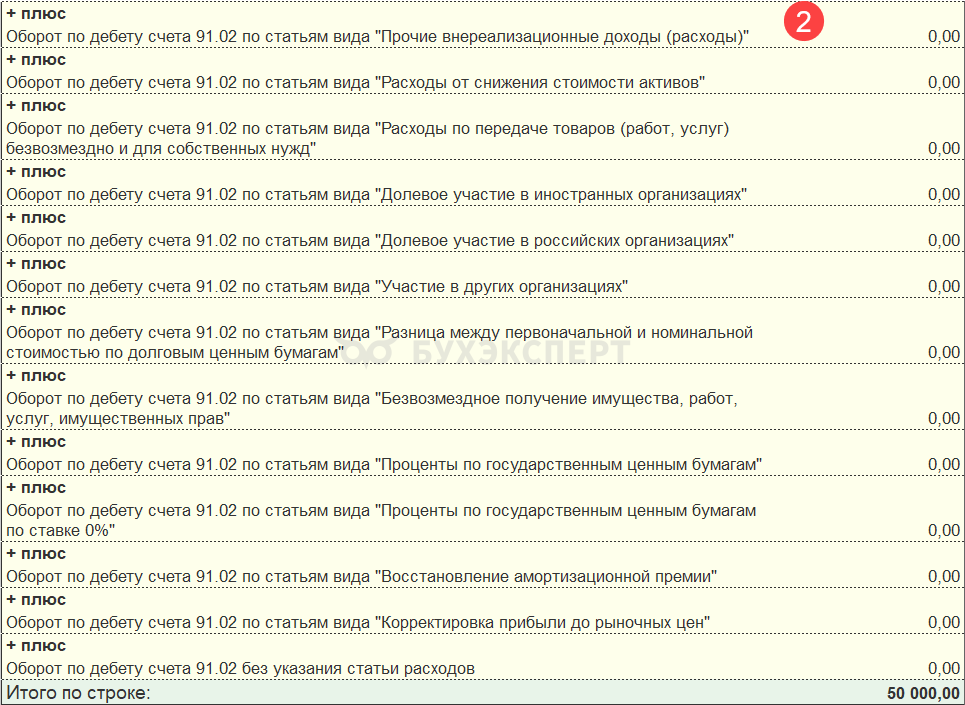

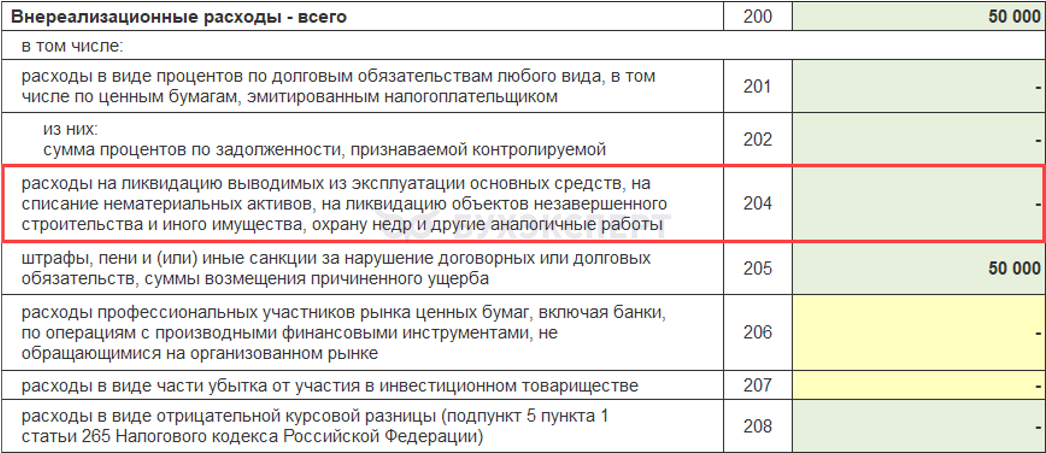

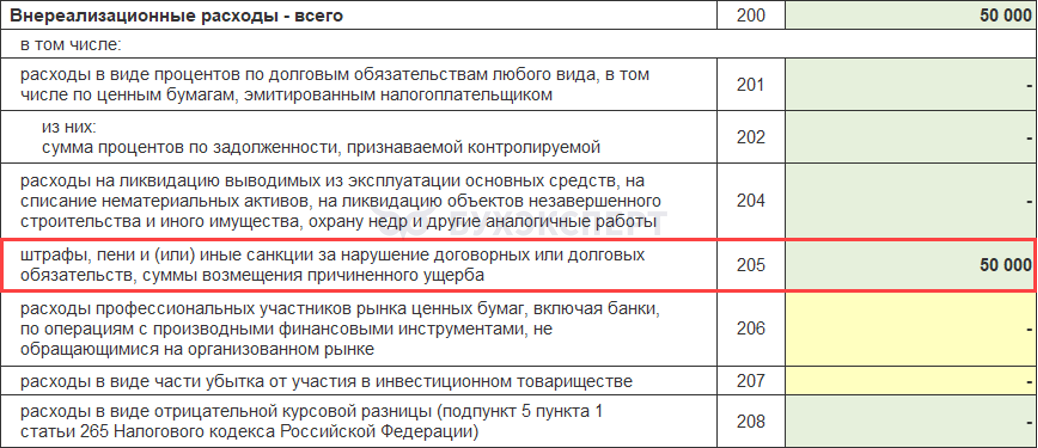

Строка 200

Внереализационные расходы — расходы, не связанные непосредственно с производством и (или) реализацией (п. 1 ст. 265 НК РФ).

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде (п. 2 ст. 265 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

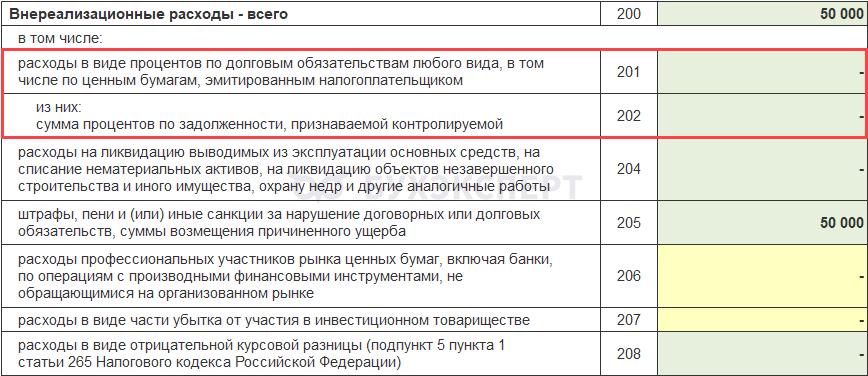

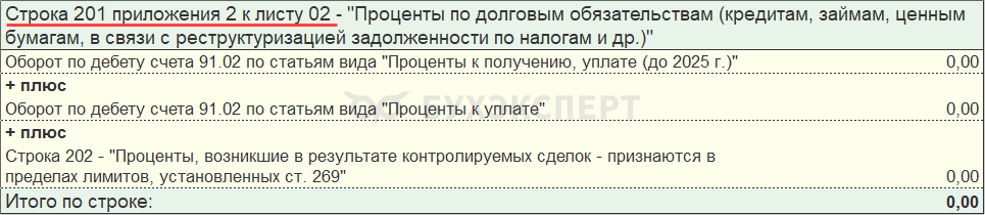

Строки 201-202

Строка 204

Строки 206-207

Строка 206 — расходы профессиональных участников рынка ценных бумаг, включая банки, по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

Строка 207 — расходы в виде части убытка от участия в инвестиционном товариществе.

Заполнение данных строк не автоматизировано, суммы заполните вручную.

Строка 208

Строка 208 — расходы в виде отрицательной курсовой разницы (пп. 5 п. 1 ст. 265 НК РФ).

В 2023 – 2027 годах отрицательные курсовые разницы для налога на прибыль признаются по мере погашения задолженности (пп. 6.1 п. 7 ст. 272 НК РФ).

Курсовые разницы в налоговом учете с 2023 года в 1С

Строка 300

Строка 300 — убытки, приравниваемые к внереализационным расходам:

- потери от простоев по внешним причинам

- суммы безнадежных долгов:

- Дт 91.02 НУ Списание дебиторской (кредиторской) задолженности

- убытки прошлых налоговых периодов

- потери от стихийных бедствий и других чрезвычайных ситуаций

- расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц

Строка 301

Строка 301 — убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде.

Строка 302

Строка 302 — суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет резерва.

Проводки по списанию безнадежной задолженности, если резерв не создан или его не достаточно (пп. 2 п. 2 ст. 265 НК РФ, Письмо Минфина от 05.03.2010 N 03-03-06/1/117).

Дт 91.02 вид статьи Списание дебиторской (кредиторской) задолженности Кт 62.01, 76.

Строки 400-403

Строки 400-403 — Корректировка налоговой базы по выявленным ошибкам (искажениям), относящимся к прошлым налоговым периодам, приведшим к излишней уплате налога.

Данные по таким ошибкам отражаются по Дт 91.02 вид статьи Прибыль (убыток) прошлых лет и автоматически попадают в строку 300 Приложения 2 к Листу 02.

Перенесите данные из строки 300 в строку 400 вручную.

По строкам 401-403 укажите год (-ы), за который учтены расходы (убытки).

С 2026 года действует новое условие: если ошибка выявлена в году, в котором ставка налога выше, чем в периоде ее совершения, она исправляется путем подачи уточненной декларации независимо от того, привела ли она к недоимке (абз. 3 п. 1 ст. 54 НК РФ).

Правило вступило в силу с 01.01.2026, но фактически применялось уже в 2025 году (Письмо Минфина от 15.05.2025 N 03-03-06/1/47786).

Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете