Рассмотрим, как в программе 1С оформить возврат товаров у поставщика, если реализация была в прошлом году, а отчетность уже утверждена:

- какой документ использовать

- какие проводки формируются в БУ и НУ

- как правильно отразить операцию в бухгалтерской и налоговой отчетности

[jivo-yes]

Содержание

Нормативное регулирование

В БУ операции по возврату товара отражаются в месяце возврата — прошлый год не корректируется (п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 N 34н):

- сумма выручки от продажи — в составе прочих расходов как убыток прошлых лет, выявленный в отчетном году (п. 11 ПБУ 10/99)

- фактическая себестоимость возвращенного товара — в составе прочих доходов как прибыль прошлых лет, выявленная в отчетном году (п. 7 ПБУ 9/99)

В НУ доходы и расходы поставщика при возврате товаров отражаются в периоде расторжения договора и возврата товара (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372)

- сумма выручки — в составе внереализационных расходов как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ)

- стоимость возвращенного покупателем товара — как доходы прошлых лет, выявленные в отчетном (налоговом) периоде (п. 10 ст. 250 НК РФ)

В программе 1С отражение операций по возврату товара отражается по-разному, в зависимости от применяемого документа:

- Возврат товаров от покупателя

- Корректировка реализации

Чтобы определить, какой вариант соответствует законодательству, оформим возврат товаров двумя способами.

Пошаговая инструкция

Организация на ОСНО в 2024 году реализовала товары:

- Перфоратор сетевой — 1 шт. на сумму 9 000 руб. (в т. ч. НДС 20%)

- УШМ аккумуляторная — 1 шт. на сумму 12 000 руб. (в т. ч. НДС 20%)

31 января покупатель вернул товары по причине брака. Бухгалтерская отчетность за 2024 год на эту дату утверждена.

Оформим возврат документами:

- Перфоратор сетевой — Возврат товаров от покупателя

- УШМ аккумуляторная — Корректировка реализации

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Возврат товара покупателем | |||||||

| 31 января | 90.02.1 | 41.01 | -5 000 | -5 000 | Сторно списания себестоимости товаров в БУ | Возврат товаров от покупателя | |

| 62.01 | 90.01.1 | -9 000 | -9 000 | Сторно реализации товаров в БУ | |||

| 90.02.1 | 91.01 | 5 000 | Отражение себестоимости товаров в доходах НУ | ||||

| 91.02 | 90.01.1 | 7 500 | Отражение выручки в расходах НУ | ||||

| 62.02 | 62.01 | -9 000 | -9 000 | -9 000 | Сторно зачета аванса | ||

| 90.03 | 19.03 | -1 500 | Сторно начисления НДС по реализации | ||||

| 68.02 | 19.03 | 1 500 | Принятие НДС к вычету | ||||

| Корректировка реализации | |||||||

| 31 января | 41.01 | 91.01 | 6 500 | 6 500 | 6 500 | Отражение себестоимости товаров в доходах | Корректировка реализации — Корректировка по согласованию сторон |

| 91.02 | 62.01 | 12 000 | 10 000 | 12 000 | Отражение выручки в расходах | ||

| 62.01 | 62.02 | 12 000 | 12 000 | 12 000 | Отражение аванса покупателя | ||

| 19.09 | 91.01 | 2 000 | Принятие к учету НДС | ||||

Возврат товаров от покупателя

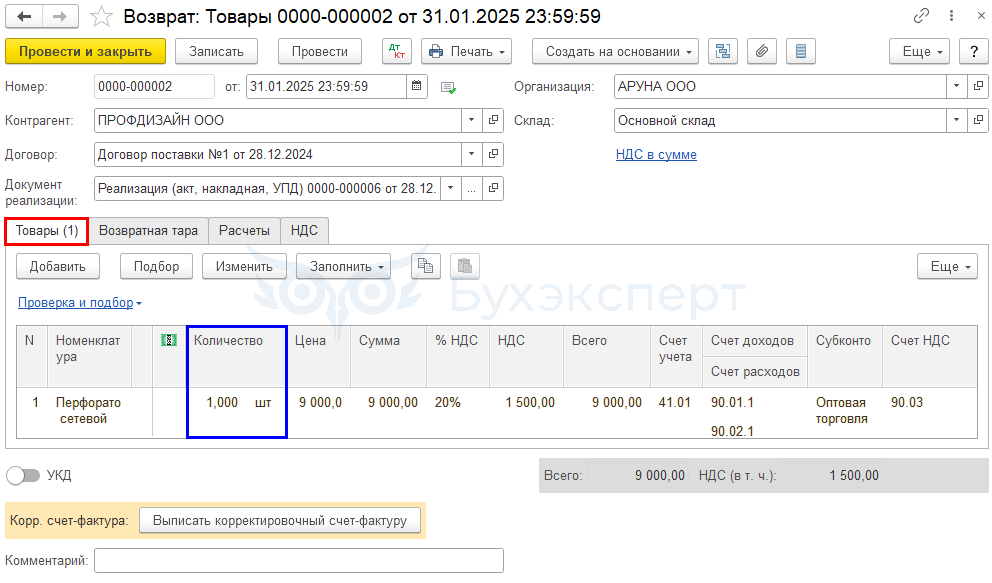

Оформите документ Возврат товаров от покупателя с видом Товары, создав его на основании документа Реализация (акт, накладная, УПД).

Документ заполнится автоматически данными из документа реализации.

На вкладке Товары:

- Количество — укажите количество возвращаемого товара (в нашем примере 1 шт.)

Остальные показатели рассчитываются автоматически.

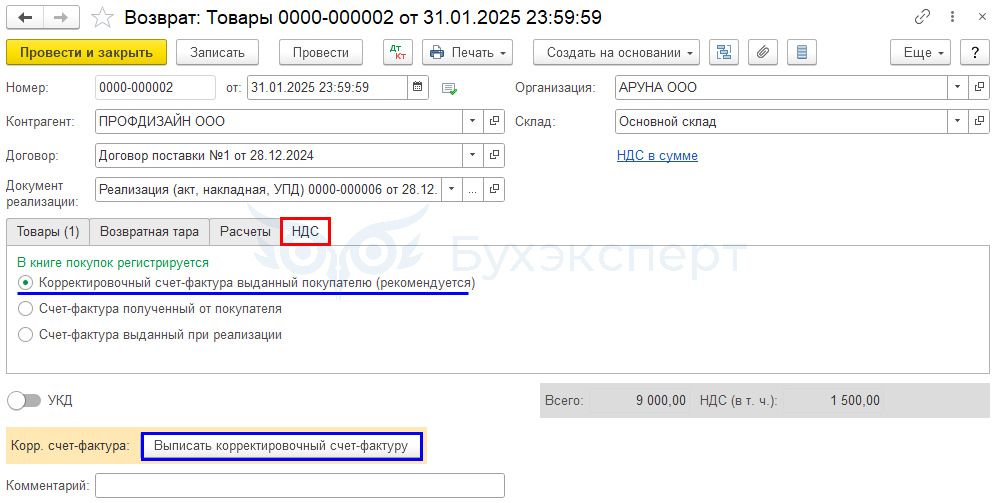

Вкладки Расчеты и НДС заполнятся автоматически.

Чтобы выставить счет-фактуру, нажмите Выписать корректировочный счет-фактуру.

Подробнее Возврат товара от покупателя в 1С 8.3: поэтапная инструкция.

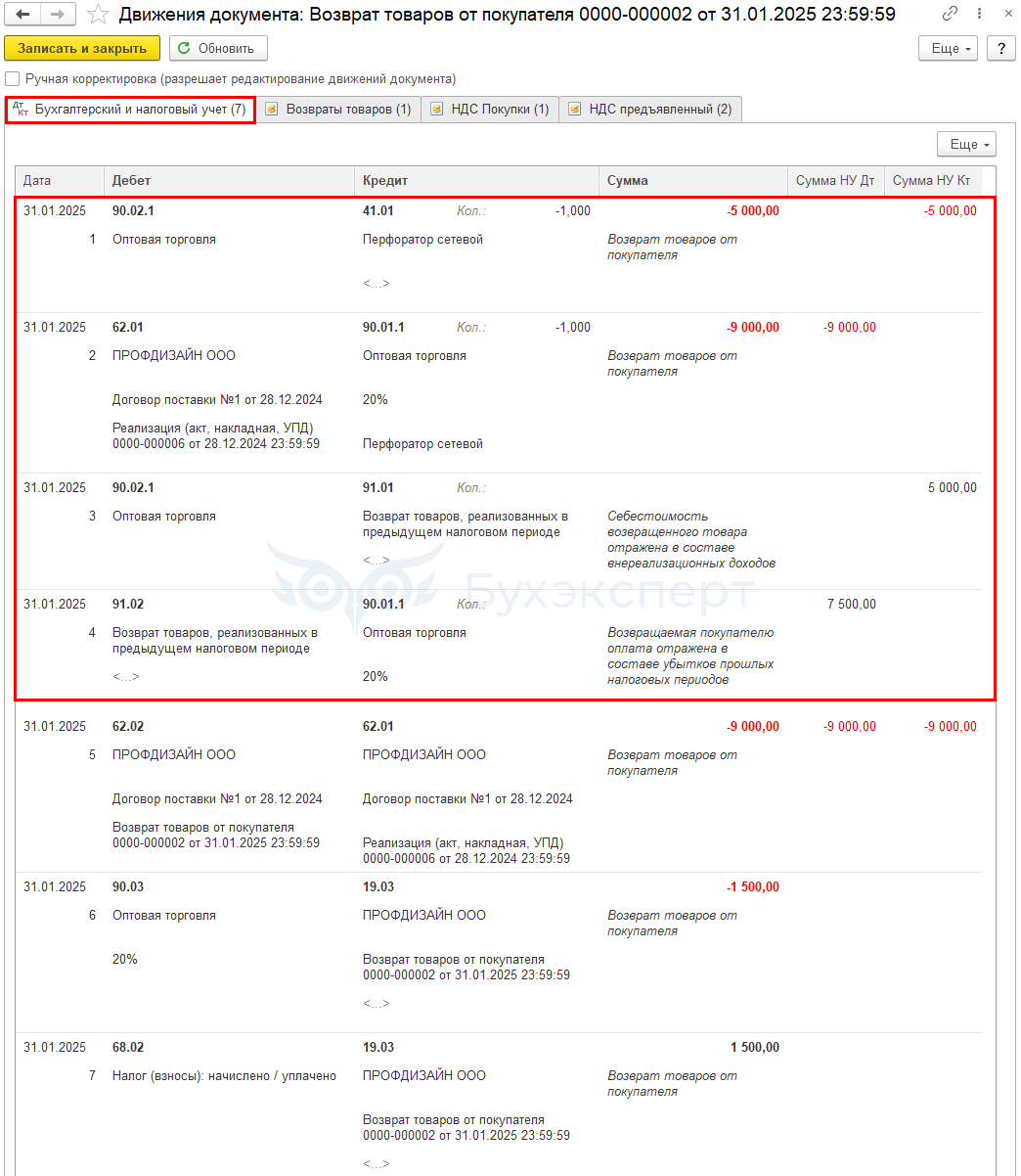

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — сторно списания себестоимости товаров в БУ

- Дт 62.01 Кт 90.01.1 — сторно выручки в БУ

- Дт 90.02.1 Кт 91.01 — отражена себестоимость товаров во внереализационных доходах в НУ

- Дт 91.02 Кт 90.01.1 — отражена сумма выручки по возвращенным товарам во внереализационных расходах в НУ

- Дт 62.02 Кт 62.01 — сторно зачета аванса покупателя

- Дт 90.03 Кт 03 — сторно суммы начисленного НДС

- Дт 68.02 Кт 03 — принят к вычету НДС по возращенным товарам

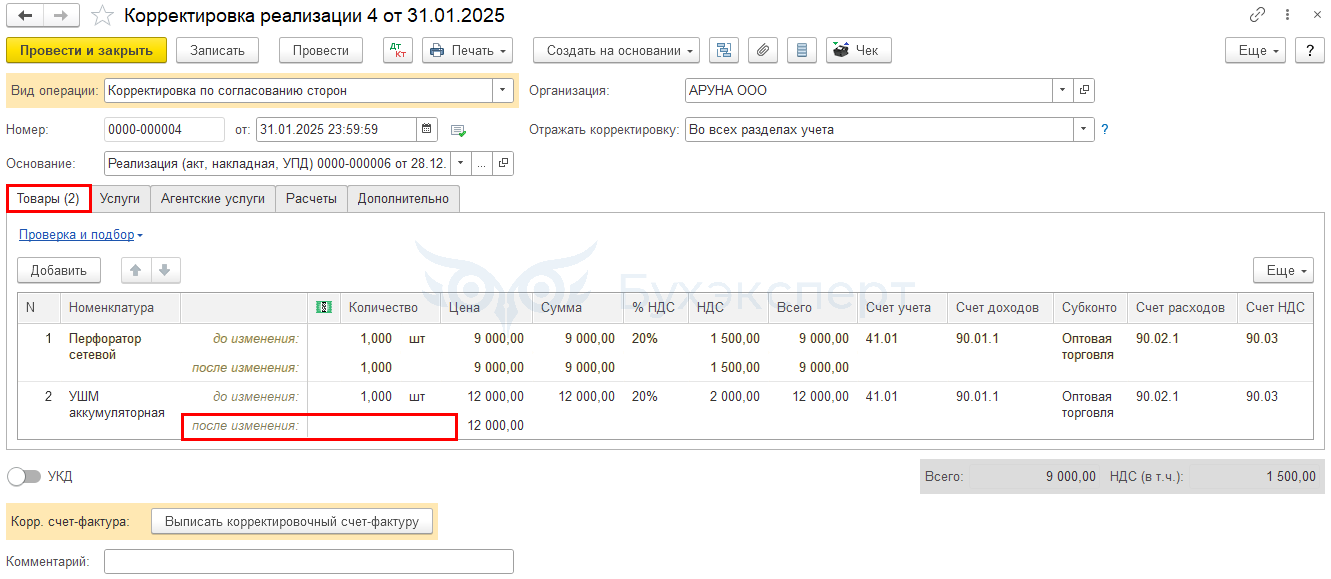

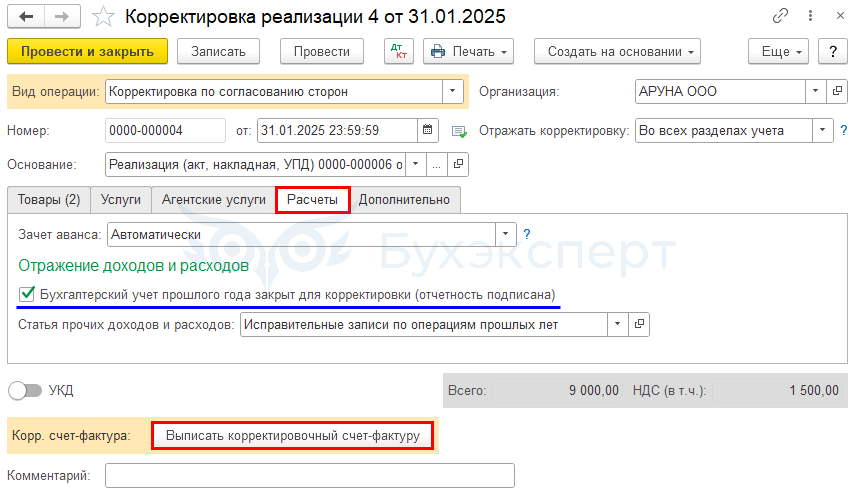

Корректировка реализации

Возврат второго товара оформим документом Корректировка реализации с видом Корректировка по согласованию сторон (раздел Продажи). Удобно создать его на основании документа Реализация (акт, накладная, УПД).

Отражать корректировку — Во всех разделах учета, т. к. корректируется не только НДС, но и сумма реализации.

Для возвращаемого товара укажите в графе Количество — с учетом возврата (в нашем примере 0).

На вкладке Расчеты установите флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана).

Подробнее Корректировка реализации в 1С 8.3: пошаговая инструкция.

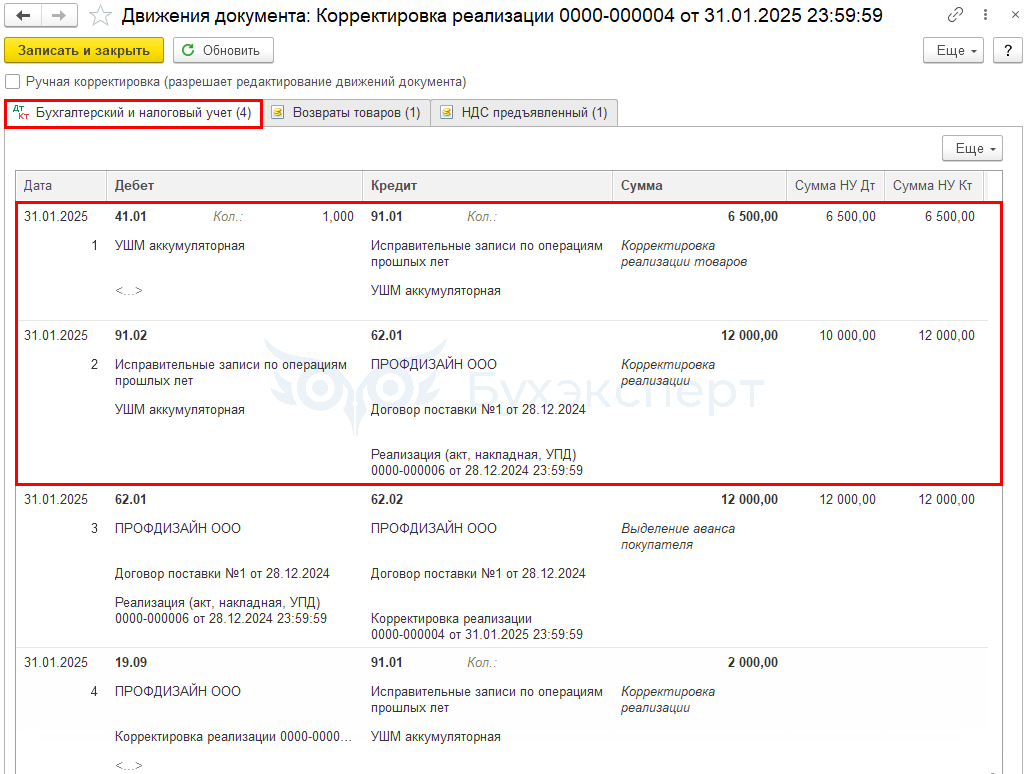

Проводки по документу

Документ формирует проводки:

- Дт 41.01.К Кт 91.01 — отражена себестоимость товаров в прочих доходах

- Дт 91.02 Кт 62.01 — корректировка выручки отражена в прочих расходах

- Дт 62.01 Кт 62.02 — отражен аванс покупателя

- Дт 19.09 Кт 91.01 — НДС по возврату принят к учету

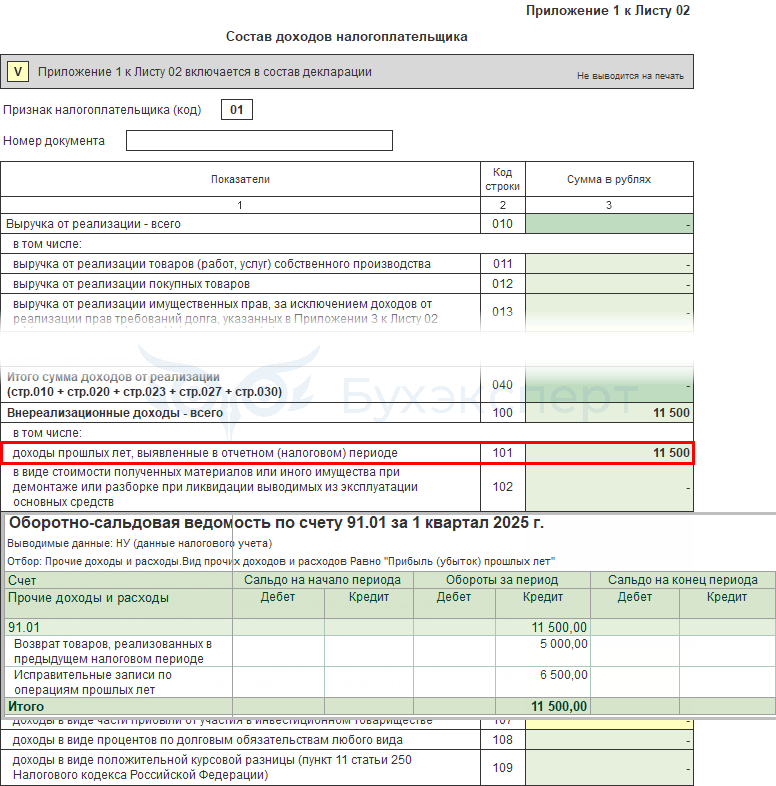

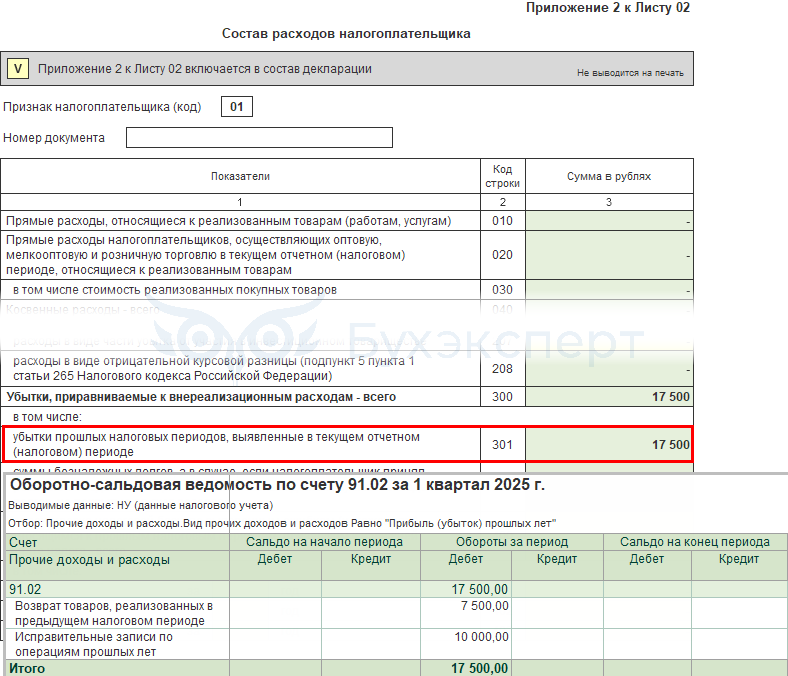

Декларация по налогу на прибыль

В декларации по налогу на прибыль нет отличий при отражении возврата товаров документом Возврат товаров от покупателя или Корректировка реализации.

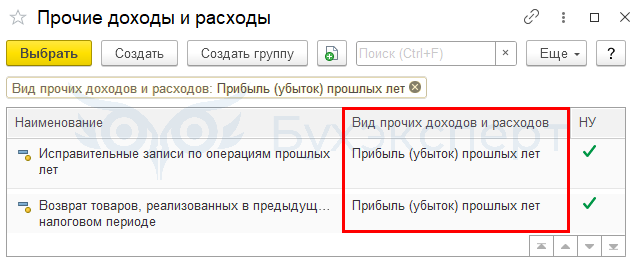

Различается только используемая предопределенная статья справочника Прочие доходы и расходы.

Обе статьи имеют вид Прибыль (убыток) прошлых лет и отражаются в декларации одинаково.

Это соответствует рекомендациям чиновников (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372).

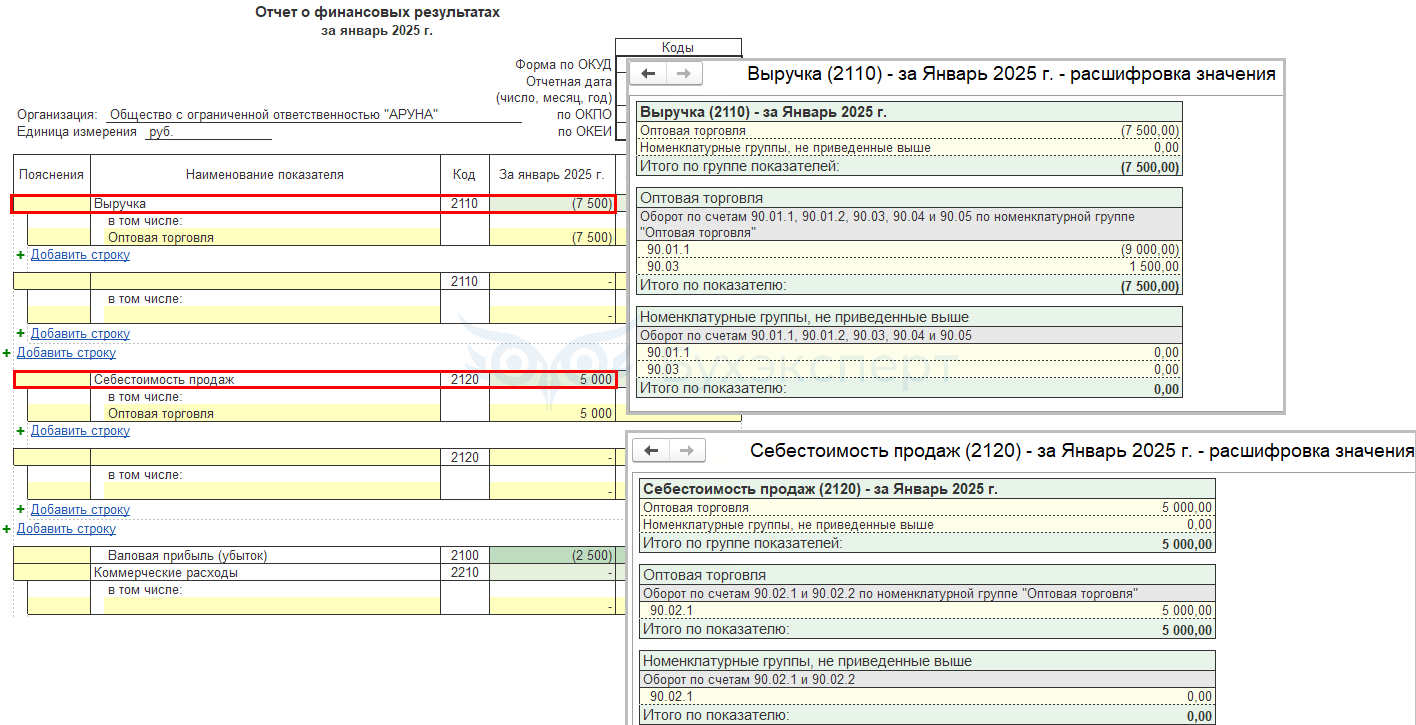

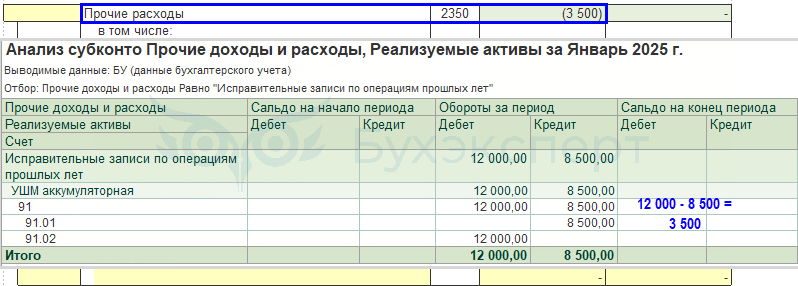

Отчет о финансовых результатах

В ОФР при оформлении возврата документом Возврат товаров от покупателя суммы отражаются как операции, которые корректируют выручку и себестоимость текущего года. Обоснований такого подхода в рекомендациях по БУ нет.

При оформлении возврата документом Корректировка реализации суммы отражаются в ОФР как операции прошлых лет. Такой подход можно обосновать п. 7 ПБУ 9/99, п. 11 ПБУ 10/99.

Общий результат по ОФР не меняется. Различаются только строки, в которых отражаются суммы по операциям возврата.

На текущий момент для заполнения бухгалтерской отчетности в соответствии с требованиями законодательства возврат товаров прошлого года оптимально отражать документом Корректировка реализации.

См. также:

- Документ Возврат товаров от покупателя в 1С

- Возврат товара от покупателя в 1С 8.3: поэтапная инструкция

- Возврат прошлого года от покупателя: существенная ошибкаВозврат товара в учете поставщика в 1С

- Отчет о финансовых результатах в 1С 8.3 Бухгалтерия

- Каким документом отразить возврат товаров от покупателя в 1С?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете