Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

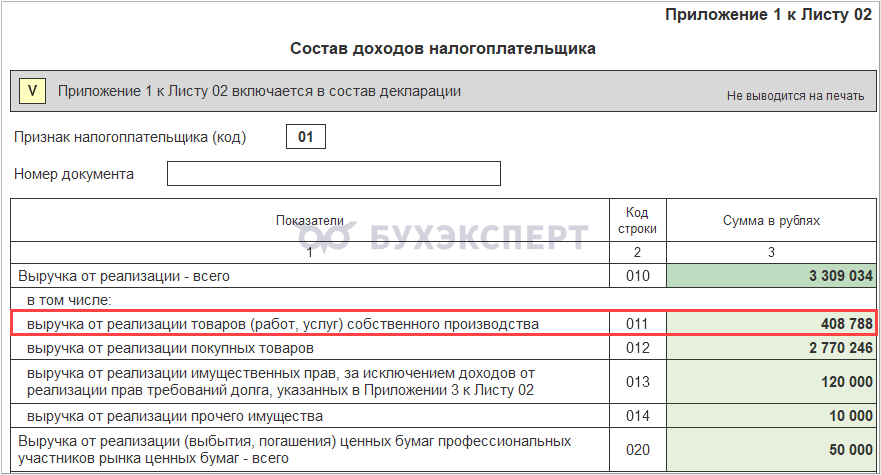

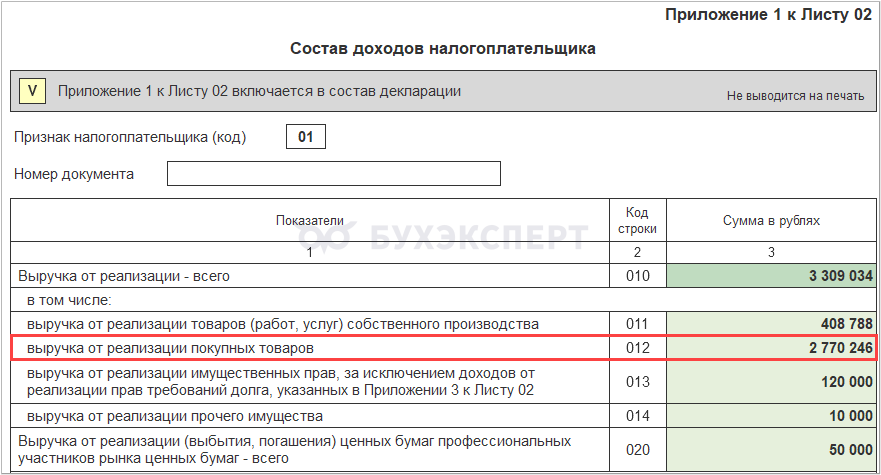

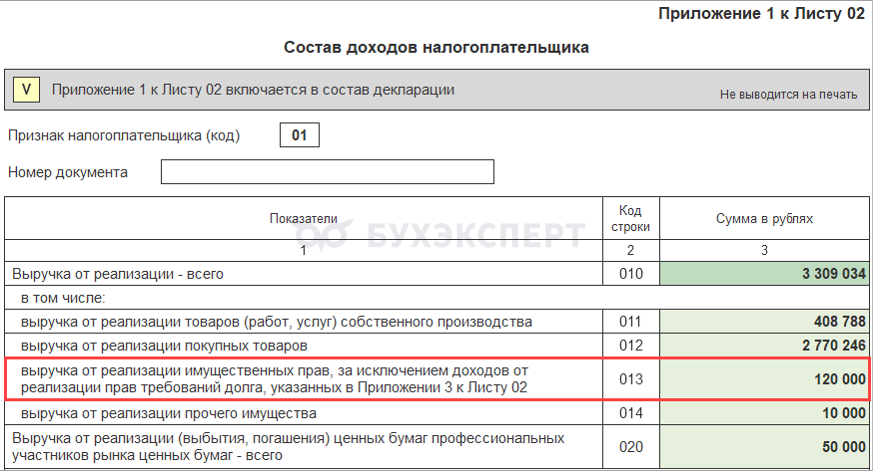

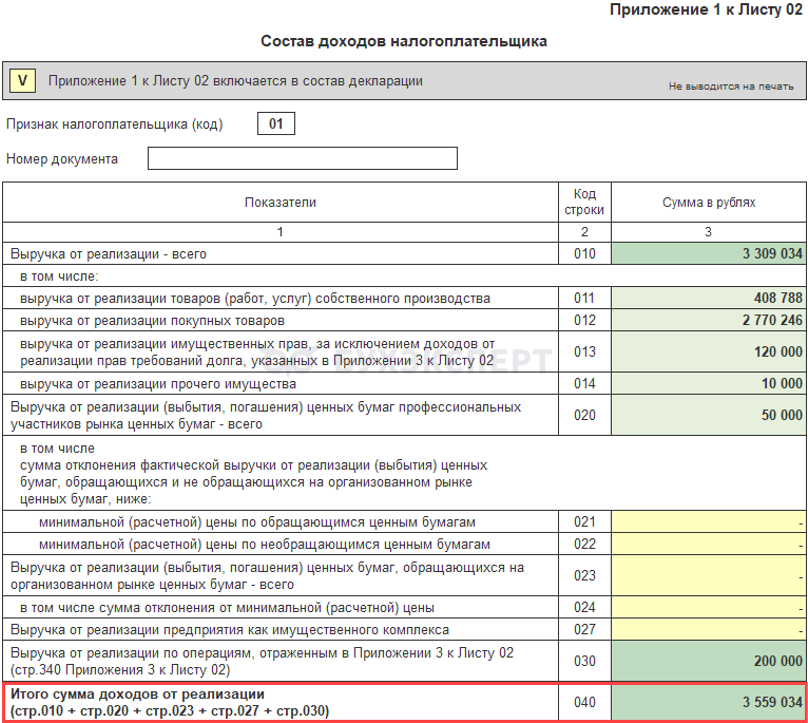

Приложение 1 к Листу 02

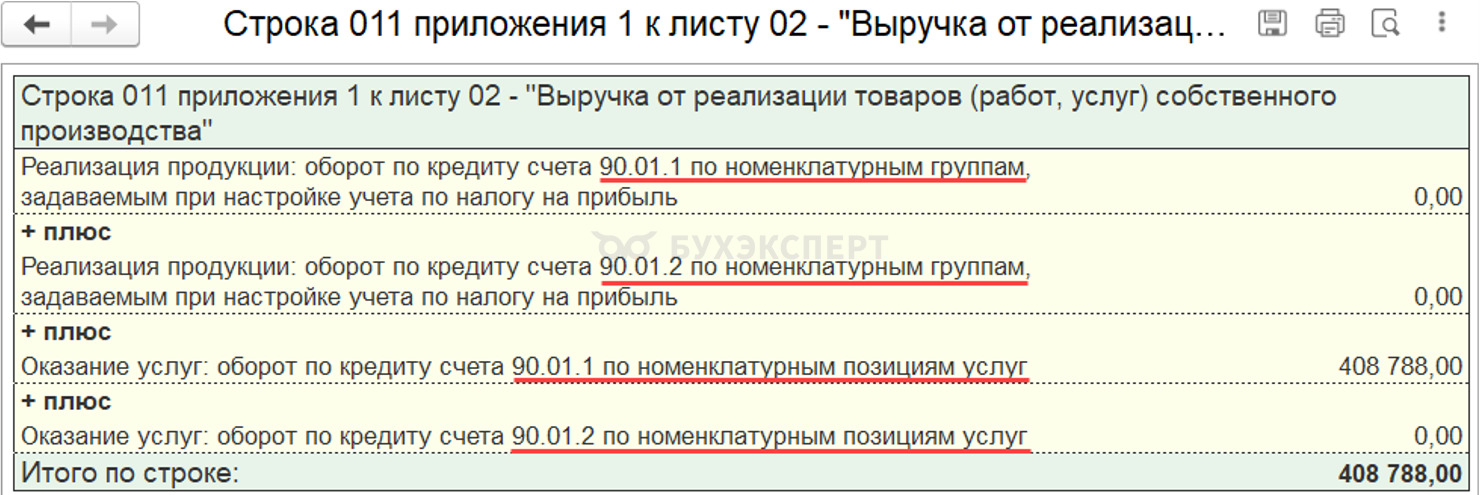

Строка 011

В декларации по налогу на прибыль выручка от реализации будет отражаться в Приложении 1 к Листу 02.

Cтрока 011 — выручка от реализации товаров (работ, услуг) собственного производства:

Получите понятные самоучители 2026 по 1С бесплатно:

- Оборот по Кт 90.01.1 (90.01.2) по номенклатурным группам, которые вошли в перечень Номенклатурные группы реализации продукции, услуг (номенклатурные группы, связанные с реализацией готовой продукции, оказанием услуг, выполнением работ)

- Оборот по Кт 90.01.1 (90.01.2) по номенклатурным позициям услуг

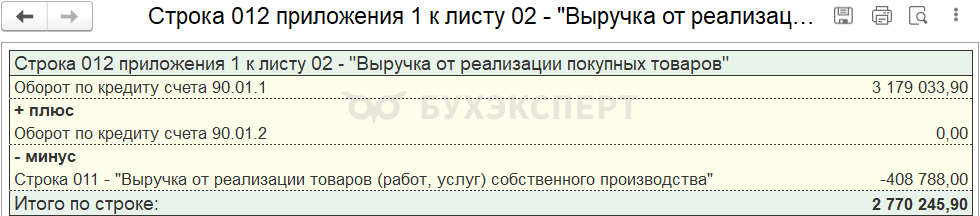

Строка 012

Cтрока 012 — выручка от реализации покупных товаров:

- Оборот по Кт 90.01.1 (90.01.2) минус строка 011

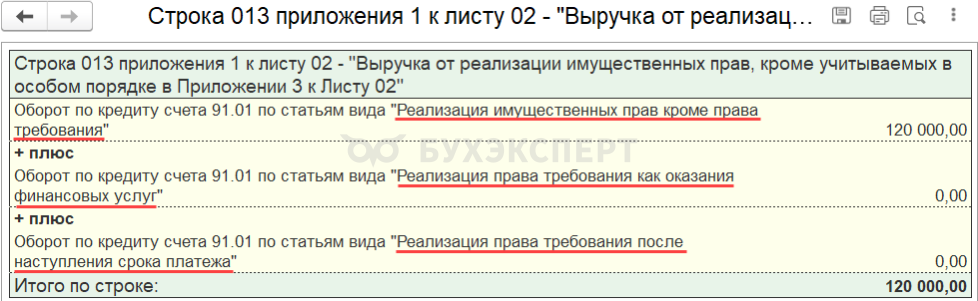

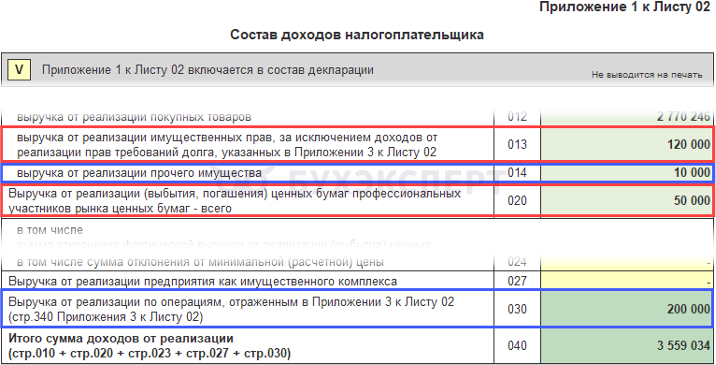

Строка 013

Cтрока 013 — выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Приложении 3 к Листу 02.

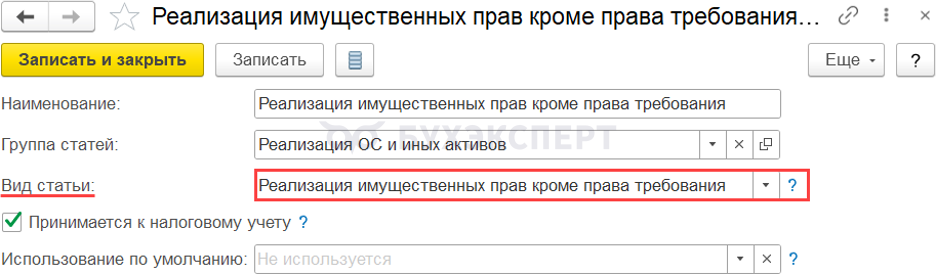

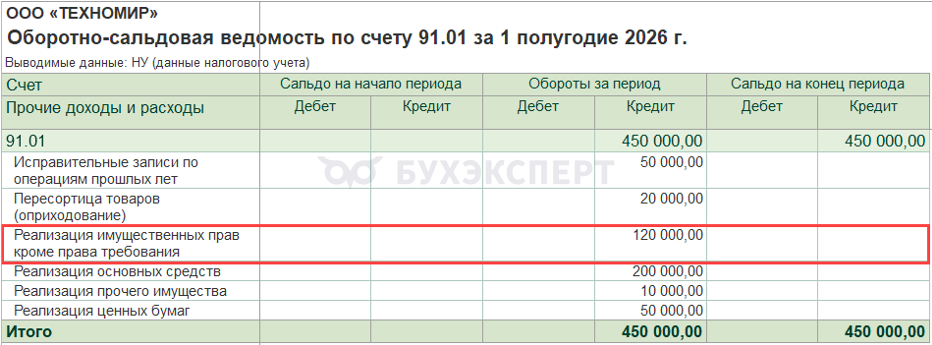

- Оборот по Кт 91.01 с субконто Прочие доходы и расходы, с Видом статьи:

- Реализация имущественных прав, кроме права требования

- Реализация права требования как оказания финансовых услуг

- Реализация права требования после наступления срока платежа

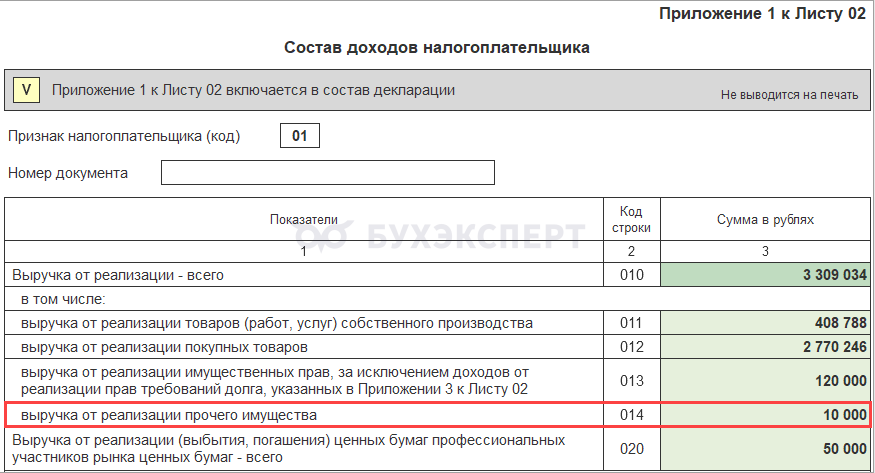

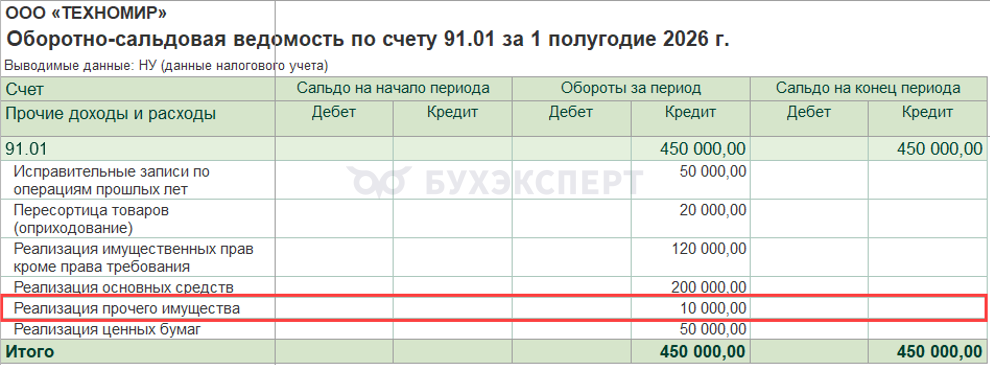

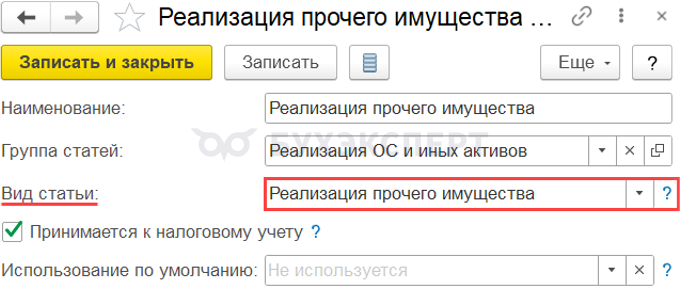

Строка 014

Cтрока 014 — выручка от реализации прочего имущества:

- Оборот по Кт 91.01 с субконто Прочие доходы и расходы, с Видом статьи:

- Реализация объектов строительства

- Реализация прочего имущества

Реализация прочего имущества в НУ в 1С

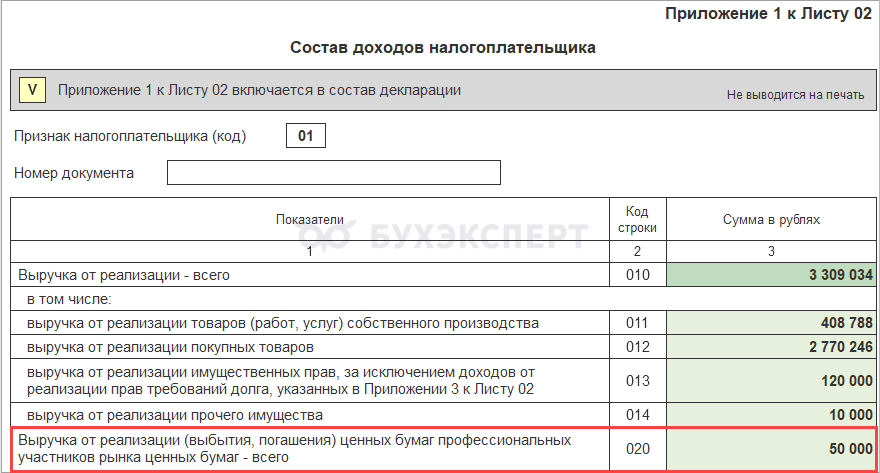

Строка 020

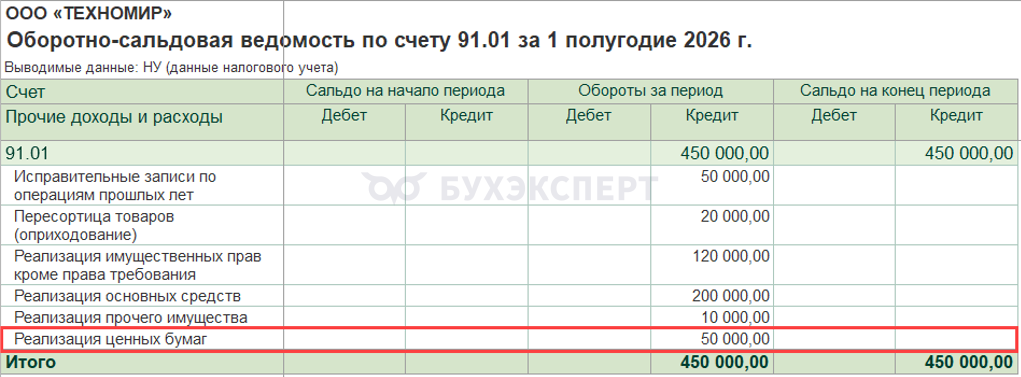

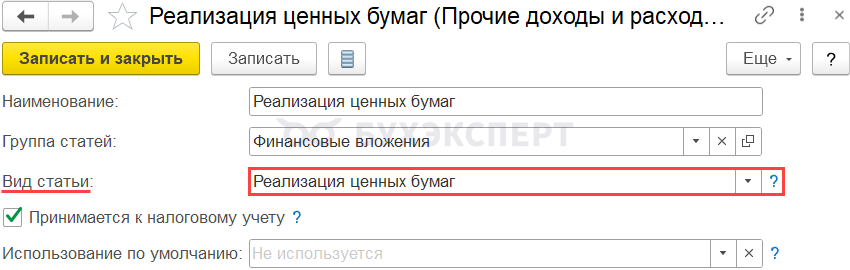

Cтрока 020 — выручка от реализации (выбытия, погашения) ценных бумаг профессиональных участников рынка ценных бумаг:

- Оборот по Кт 91.01 с субконто Прочие доходы и расходы, с Видом статьи:

- Реализация ценных бумаг

Строки 023, 027

Cтрока 023 — выручка от реализации (выбытия, погашения) ценных бумаг, обращающихся на организованном рынке.

Cтрока 027 — выручка от реализации предприятия как имущественного комплекса.

Заполнение данных строк не автоматизировано, суммы заполните вручную.

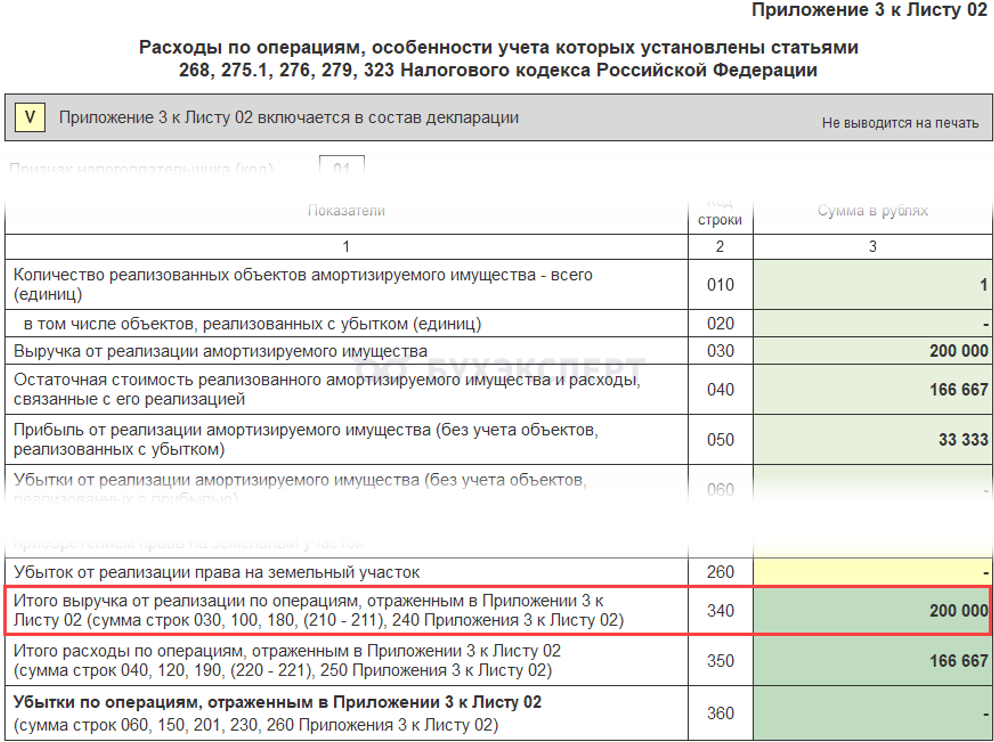

Строка 030

Cтрока 030 — Выручка от реализации по операциям, отраженным в Приложении 3 Листа 02 (стр. 340 Листа 02 Приложения 3):

- операции реализации амортизируемого имущества

- операции, связанные с реализацией права требования долга до наступления срока платежа

- операции, связанные с деятельностью объектов обслуживающих производств и хозяйств

- определение налоговой базы участником договора доверительного управления имуществом

- операции, связанные с реализацией прав на земельные участки

Строка 040

Cтрока 040 — итоговая сумма доходов от реализации.

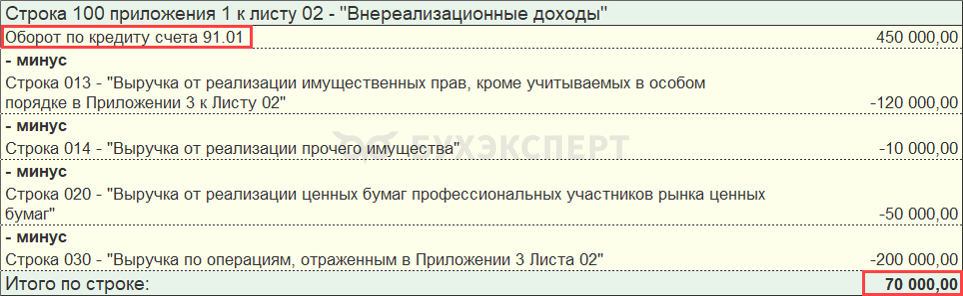

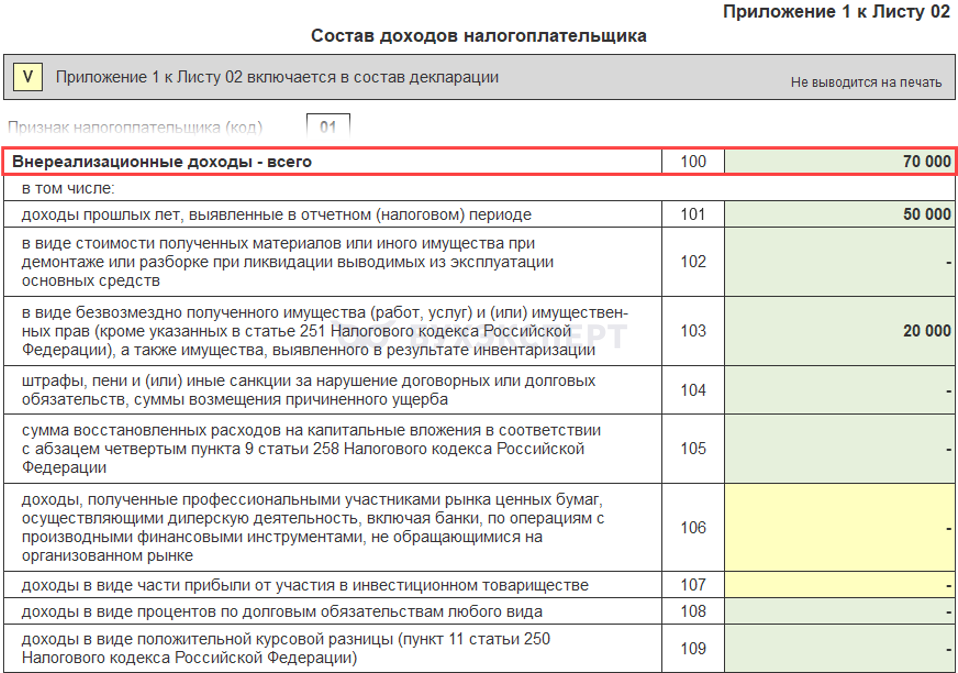

Строка 100

Cтрока 100 — общая сумма внереализационных доходов НУ по Кт 91.01 Прочие внереализационные доходы (расходы) за исключением статей расходов, связанных с реализацией имущества и иных ценностей и прав.

Строка 101

Cтрока 101 — доходы прошлых лет, выявленные в отчетном (налоговом) периоде.

Доходы прошлых лет, выявленные в отчетном (налоговом) периоде:

- доходы, о которых стало известно в текущем отчетном (налоговом) периоде

- расходы, признанные ранее и уменьшенные (вплоть до нуля) в текущем отчетном (налоговом) периоде

Выявление доходов и расходов должно быть обусловлено новыми обстоятельствами, а не ошибками в налоговом учете.

- возврат в отчетном периоде некачественного товара, реализованного в прошлом налоговом периоде (Письмо Минфина от 25.07.2016 N 03-03-06/1/43372)

- суммы налогов (взносов), учтенные в расходах, в большем размере (неприменение льгот, другие освобождения) (Письма Минфина от 31.03.2026 N 03-03-06/1/26258, от 16.06.2025 N 03-03-06/1/58471, от 23.07.2024 N 03-03-06/1/68684, от 25.04.2024 N 03-03-06/1/38979)

- суммы, непризнанные в прошлом периоде, например, при переходе с кассового метода на метод начисления (с УСН на ОСНО) (Письмо УФНС по г. Москве от 18.06.2009 N 16-15/061652)

Доходы прошлых лет, выявленные в отчетном периоде, включаются

- в состав внереализационных доходов (п. 10 ст. 250 НК РФ)

- отражаются по стр. 101 декларации

Они признаются в НУ на дату выявления дохода (получения и обнаружения документов, подтверждающих наличие дохода) (пп. 6 п. 4 ст. 271 НК РФ).

Строка 102

Cтрока 102 — доходы в виде стоимости материалов или иного имущества, полученных при демонтаже или разборке выводимых из эксплуатации основных средств.

Извлеченная часть приходуется по рыночной цене, ее стоимость признается внереализационным доходом (Письмо Минфина от 13.09.2021 N 03-03-06/1/73931).

Строка 103

Cтрока 103 — доходы в виде безвозмездно полученного имущества (работ, услуг) и (или) имущественных прав (кроме указанных в ст. 251 НК РФ), а также имущества, выявленного в результате инвентаризации.

Строка 104

Cтрока 104 — штрафы, пени и (или) иные санкции за нарушение договорных или долговых обязательств, суммы возмещения причиненного ущерба.

Строка 105

Cтрока 105 — сумма восстановленных расходов на капитальные вложения в соответствии с абз. 4 п. 9 ст. 258 НК РФ.

Налогоплательщик имеет право единовременно списать в расходы стоимость ОС в размере 10% (30%) от их первоначальной стоимости или суммы расходов на модернизацию, достройку, дооборудование, реконструкцию (абз. 2 п. 9 ст. 258 НК РФ).

Принятие к учету основного средства с амортизационной премией в 1С

Амортизационную премию надо восстановить:

- при реализации ОС, по которому начислена амортизационная премия, до истечения 5 лет со дня ввода в эксплуатацию, взаимозависимому лицу (абз. 4 п. 9 ст. 258 НК РФ)

В других случаях восстанавливать амортизационную премию не требуется.

Восстановленная премия подлежит включению в состав внереализационных доходов в том отчетном периоде, в котором была осуществлена такая реализация.

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

Строки 106, 107

Cтрока 106 — доходы, полученные профессиональными участниками рынка ценных бумаг, осуществляющими дилерскую деятельность, включая банки, по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке.

Cтрока 107 — доходы в виде части прибыли от участия в инвестиционном товариществе.

Заполнение данных строк не автоматизировано, суммы заполните вручную.

Строка 108

Cтрока 108 — доходы в виде процентов по долговым обязательствам любого вида.

Доход в виде процентов по выданным займам признается в НУ (п. 6 ст. 271 НК РФ, Письмо Минфина от 26.03.2014 N 03-03-РЗ/13369):

- равномерно на конец каждого месяца независимо от сроков выплаты процентов по договору

- в случае прекращения действия договора - на дату прекращения действия договора

Если в договоре не указан размер процентов, они рассчитываются в размере ключевой ставки Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 317.1, п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ), до дня его возврата (включительно).

Процентный заем, выданный организацией на ОСНО в 1С

Строка 109

Cтрока 109 — доходы в виде положительной курсовой разницы (п. 11 ст. 250 НК РФ).

В 2022 – 2027 годах положительные курсовые разницы для налога на прибыль признаются по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ).

Курсовые разницы в налоговом учете с 2023 года в 1С

Списанная кредиторская задолженность

В строку 100, без расшифровки, также включаются доходы образующиеся при списании безнадежной кредиторской задолженность (КЗ).

Задолженность признается в доходах на дату:

- истечения срока исковой давности:

- в доходах КЗ учитывается в последний день того отчетного периода, в котором истекает срок исковой давности (Письмо ФНС от 08.12.2014 N ГД-4-3/25307@)

- ликвидации кредитора:

- кредитор исключен из ЕГРЮЛ, признается доход на сумму КЗ (Письмо Минфина от 25.03.2013 N 03-03-06/1/9152)

Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов на основании:

- данных инвентаризации

- письменного обоснования

- приказа руководства организации

Существует мнение, что списание возможно и без инвентаризации, документов по организации (Постановление Арбитражного суда Уральского округа от 18.09.2025 N Ф09-3547/25 по делу N А07-1898/2024).

Общий срок исковой давности — 3 года (ст. 196 ГК РФ).

Течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ).

После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (Определение Верховного суда от 17.09.2014 N 306-КГ14-1683).

Доходы не учитываемые в налоговом учете

Такие доходы поименованы в ст. 251 НК РФ, некоторые из них:

- стоимость имущества, полученного от учредителя, не признается доходом для налогообложения (пп. 11 п. 1 ст. 251 НК РФ), если имущество получено безвозмездно:

- от организации, УК которой более, чем на 50% состоит из вклада получающей стороны

- от организации или физического лица, если УК получающей стороны более, чем на 50% состоит из вклада передающей стороны

При этом имущество не должно передаваться в течение 1 года третьим лицам (аренда, залог, лизинг, безвозмездное пользование) (Письмо Минфина от 09.02.2006 N 03-03-04/1/100). Исключение — денежные средства:

- невостребованные дивиденды или часть распределенной прибыли, восстановленные в составе нераспределенной прибыли (пп. 3.4 п. 1 ст. 251 НК РФ)

- стоимость имущества, имущественных и неимущественных прав в денежной оценке, полученные в качестве вклада в имущество организации в порядке, установленном ГК РФ (пп. 3.7 п. 1 ст. 251 НК РФ)

- имущественные права на результаты интеллектуальной деятельности, выявленные в ходе проведенной налогоплательщиком инвентаризации имущества и имущественных прав (пп. 3.6 п. 1 ст. 251 НК РФ)

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю за ваш труд! Нелегко быть бухгалтером, но с вами все получается!