Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Наша организация выполнила работы. Покупатель оплатил в срок только половину стоимости работ. Мы предъявили ему неустойку по договору за просрочку оплаты. Как отразить ее в программе?

Содержание

Нормативное регулирование

Неустойка (штраф, пени) — это установленная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае нарушения условий договора (ст. 330 ГК РФ).

Санкции за нарушение договора (неустойки, пени, штрафы, возмещение убытков) включаются у кредитора:

Получите понятные самоучители 2026 по 1С бесплатно:

БУ — в прочие доходы (п. 7 ПБУ 9/99) в размере (п. 10.2, п. 16 ПБУ 9/99):

- признанном должником — на дату признания;

- присужденном судом — на дату вынесения решения.

НУ — во внереализационные доходы (п. 3 ст. 250 НК РФ) в размере (пп. 4 п. 4 ст. 271 НК РФ):

- признанном должником — на дату признания;

- присужденном судом — на дату вступления в силу его решения.

Документом, подтверждающим признание должником штрафных санкций, может быть любой, в котором установлен факт нарушения обязательства и определен размер признанной суммы (Письмо Минфина РФ от 30.08.2019 N 03-03-06/1/66991): письмо должника, акт сверки и т. п.

Кроме того, свидетельством факта признания обязанности по уплате неустойки является оплата (полная или частичная) предъявленного штрафа, пени.

НДС. Суммы штрафных санкций, исчисленные в качестве компенсации за ненадлежащее исполнение договорных обязательств, не входят в налоговую базу по НДС (Письма ФНС РФ от 03.04.2013 N ЕД-4-3/5875@, Минфина РФ от 08.06.2015 N 03-07-11/33051).

Подробнее Штрафы, неустойки и НДС

УСН. Суммы санкций учитываются в доходах (п. 1 ст. 346.15 НК РФ, п. 3 ст. 250 НК РФ) на дату поступления денежных средств (п. 1 ст. 346.17 НК РФ).

Учет в 1С

Организация заключила договор на подрядные работы. Вторую половину стоимости работ в сумме 120 000 руб. заказчик оплатил с опозданием на 18 дней.

01 апреля Организация предъявила заказчику пени в размере 2 160 руб. (по условиям договора — 0,1% за каждый день просрочки). В тот же день заказчик признал долг.

02 апреля на расчетный счет поступила неустойка, оплаченная заказчиком.

Начисление штрафных санкций, выставленных покупателю

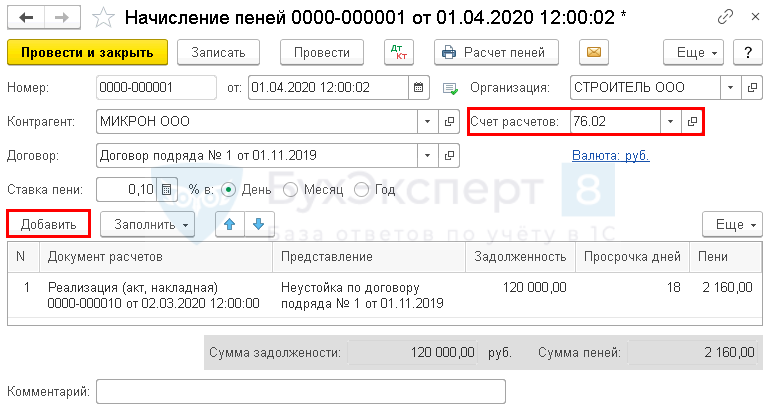

Начислите неустойку документом Начисление пеней (раздел Продажи — Начисление пеней — кнопка Создать).

Укажите в шапке документа:

- от — дата признания санкций должником (в нашем примере — 1 апреля);

- Контрагент — контрагент, которому предъявлена неустойка, выбирается из справочника Контрагенты;

- Договор — договор, по которому начисляется неустойка, выбирается из справочника Договоры;

- Счет расчетов — 76.02 «Расчеты по претензиям»;

- Ставка пени — ставка, по которой начисляется пени (в нашем примере — 0,1% за каждый день просрочки):

- Переключатель — День.

Если на дату составления документа имелась дебиторская задолженность по договору, табличная часть заполнится автоматически по кнопке Заполнить.

В нашем примере на момент начисления неустойки задолженность по договору уже погашена, поэтому вручную заполняем табличную часть по кнопке Добавить:

- Документ расчетов — вручную выберите документ, по которому просрочены обязательства;

- Представление — заполняется текст для подстановки в печатную форму;

PDF

PDF - Задолженность — сумма просроченной задолженности, на которую начисляется неустойка (в нашем примере — 120 000 руб.);

- Просрочка дней — количество дней, на которые просрочена оплата (в нашем примере — 18 дней);

- Пени — сумма начисленной неустойки, рассчитывается автоматически исходя из введенных данных.

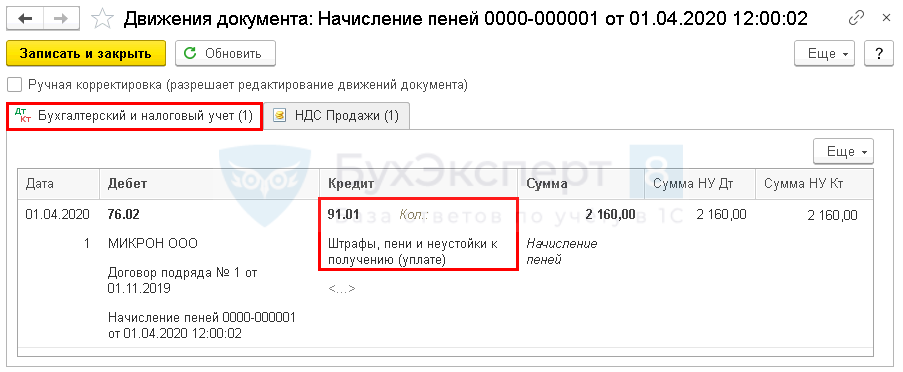

Проводки по документу

Документ формирует проводку:

- Дт 76.02 Кт 91.01 — начислена неустойка.

Статья Штрафы, пени и неустойки к получению (уплате) выбирается автоматически в документе Начисление пеней, если выполнена соответствующая настройка (раздел Справочники — Прочие доходы и расходы).

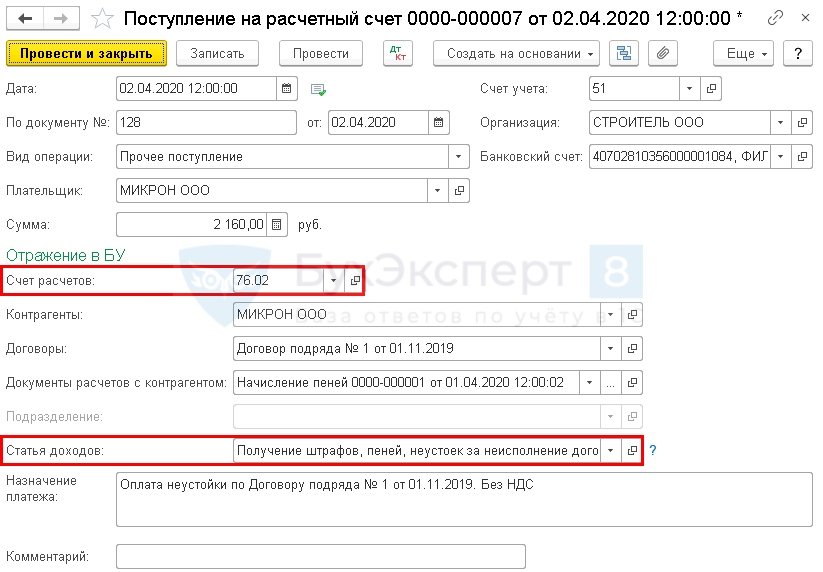

Поступление суммы штрафных санкций, признанных покупателем

Отразите поступление суммы неустойки документом Поступление на расчетный счет вид операции Прочее поступление (раздел Банк — Банковские выписки — кнопка Создать).

Укажите:

- Счет расчетов — 76.02 «Расчеты по претензиям»;

- Документы расчетов с контрагентом — документ Начисление пеней;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие поступления по текущим операциям.

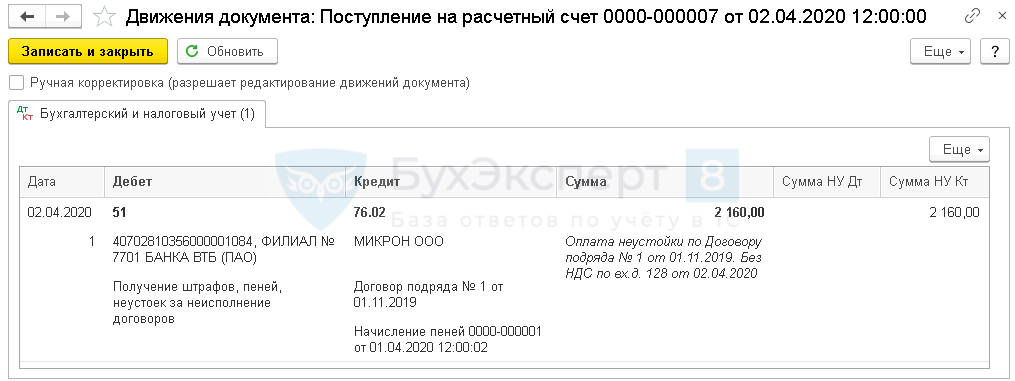

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.02 — поступление неустойки от покупателя.

Отчет о финансовых результатах

Сумма неустойки отражается в Отчете о финансовых результатах:

- стр. 2340 «Прочие доходы». PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль штрафные санкции отражают:

- Лист 02 Приложение N 1: PDF

- Стр. 100 «Внереализационные доходы — всего».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете