Организация может не применять ФСБУ 6 для ОС, стоимость которых ниже лимита, установленного в учетной политикой (УП). Она подлежит списанию в момент приобретения таких объектов. Рассмотрим пошаговый переход на ФСБУ 6/2020 для таких ОС.

Упрощенный ретроспективный переход на ФСБУ 6 будем называть альтернативным.

Содержание

Пошаговая инструкция

Бухгалтер в программе 1С закрыл 2021 год, сформировал Бухгалтерскую отчетность за 2021 год

PDF и сохранил ее в Регламентированных отчетах.

С 01.01.2022 в связи с переходом на ФСБУ 6 были внесены изменения в учетную политику БУ и утвержден лимит для признания стоимости ОС несущественной:

- объекты стоимостью менее 100 тыс. руб. за единицу относятся к несущественным активам и списываются на расходы в момент приобретения.

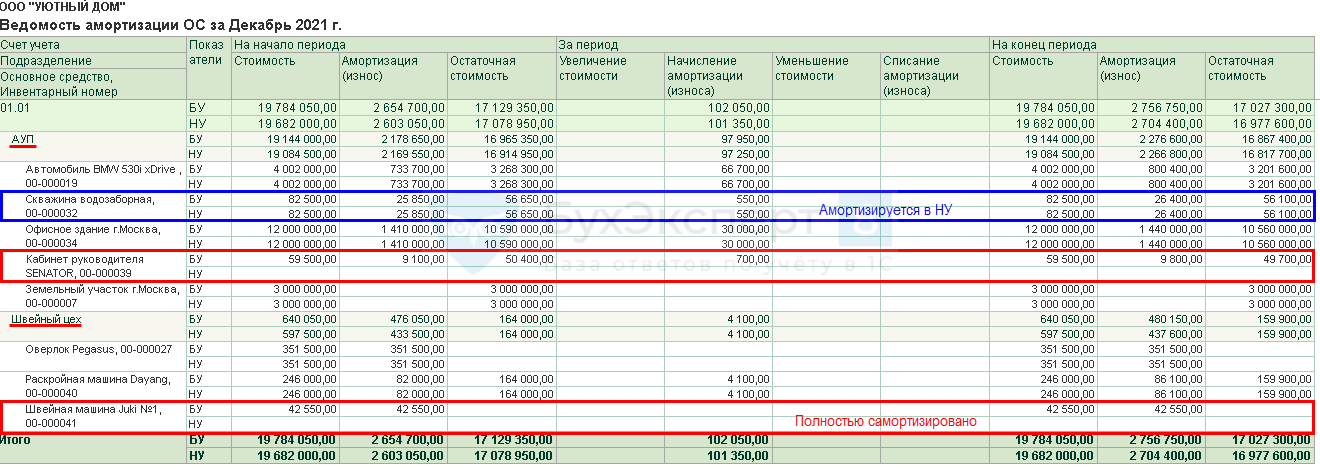

На 31.12.2021 определены ОС, учитываемые на счете 01 в БУ (в НУ не амортизируются), первоначальная стоимость которых меньше лимита, утвержденного в УП:

- Кабинет руководителя SENATOR — в подразделении АУП;

- Швейная машина Juki №1 (полностью самортизированная) — в подразделении Швейный цех.

Необходимо списать в бухучете несущественную стоимость этих ОС на 31.12.2021 — в момент перехода на ФСБУ 6.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перевод ОС в малоценное оборудование | |||||||

| 31 декабря 2021 | --- | --- | Перевод ОС в малоценные основные средства (МОС) | Перевод ОС в малоценное оборудование | |||

| Начисление амортизации за декабрь | |||||||

| 31 декабря 2021 | 26 | 02.01 | 700 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

||

| Списание несущественных ОС при переходе на ФСБУ 6 | |||||||

| 31 декабря 2021 | 02.01 | 01.09 | 52 350 | Списание накопленной амортизации | Закрытие месяца - Перевод ОС в малоценное оборудование |

||

| 01.09 | 01.01 | 102 050 | Списание первоначальной стоимости ОС | ||||

| 84.01 | 01.09 | 49 700 | Списание остаточной стоимости ОС за счет нераспределенной прибыли | ||||

| МЦ.04 | 102 050 | Забалансовый учет несущественного по стоимости ОС | |||||

Основание для списания ОС, стоимость которых несущественна

Организация может не применять ФСБУ 6 в отношении ОС, стоимость которых несущественна — ниже лимита, установленного в учетной политике (УП). Они подлежат списанию на расходы в момент приобретения (п. 5 ФСБУ 6/2020).

На момент начала применения ФСБУ 6 балансовая стоимость (С баланс.) таких объектов подлежит списанию за счет нераспределенной прибыли, если их первоначальная стоимость (С перв.) ниже лимита (п. 49 ФСБУ 6/2020).

Получите понятные самоучители 2026 по 1С бесплатно:

В НУ расходы на приобретение активов до 100 тыс. руб. признаются материальными и учитываются в момент передачи в эксплуатацию (пп. 2, 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

Подробнее по учету несущественных активов:

Перечень ОС, несущественных по стоимости

Для выявления ОС с несущественной стоимостью используйте отчет Ведомость амортизации (ОС и НМА — Ведомость амортизации).

ОС ниже лимита

ОС ниже лимитаВыберите ОС, первоначальная стоимость которых ниже лимита, установленного в учетной политике, в т. ч. полностью самортизированные.

В программе 1С при переходе на ФСБУ 6 для ОС, стоимость которых несущественна, реализовано автоматическое списание через счет 84 — для этого:

- Отразите планы о переводе ОС в малоценное имущество документом Перевод ОС в малоценное оборудование (ОС и НМА – Перевод ОС в малоценное оборудование).

- Выполните регламентную операцию Перевод ОС в малоценное оборудование, где отразятся проводки о его переводе (Операции – Закрытие месяца).

Документ Перевод ОС в малоценное оборудование можно использовать только для ОС, которые не являются амортизируемым имуществом в НУ.

В нашем примере к таким ОС относится Скважина водозаборная:

- в БУ стоимость первоначальная 82 500 руб. — ниже лимита в УП;

- в НУ стоимость 82 500 руб. — меньше 100 000 руб. При этом объект амортизируется в НУ — был приобретен до 2016, когда к ОС в соответствии с п. 1 ст. 256 НК РФ (ред. Федерального закона от 27.07.2010 N 229-ФЗ) относились объекты стоимостью свыше 40 тыс. руб.

Для объектов, амортизируемых в НУ, автоматическое списание стоимости в БУ не поддерживается в 1С. Для них предлагаем альтернативную схему по переходу на ФСБУ 6.

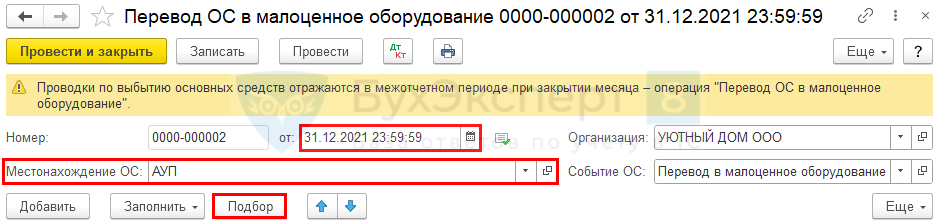

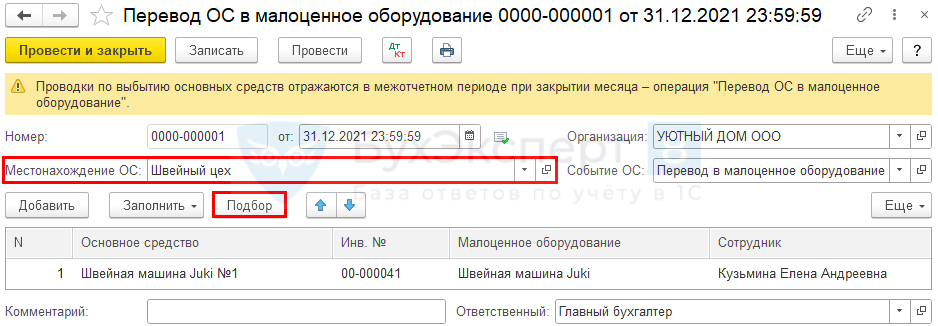

Перевод ОС в малоценное оборудование

Заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА. Для списания ОС, находящихся в разных подразделениях, создайте отдельные документы.

В шапке документа:

- от – 31.12.2021;

- Местонахождение ОС — укажите подразделение;

- Событие ОС — заполняется автоматически Перевод в малоценное оборудование.

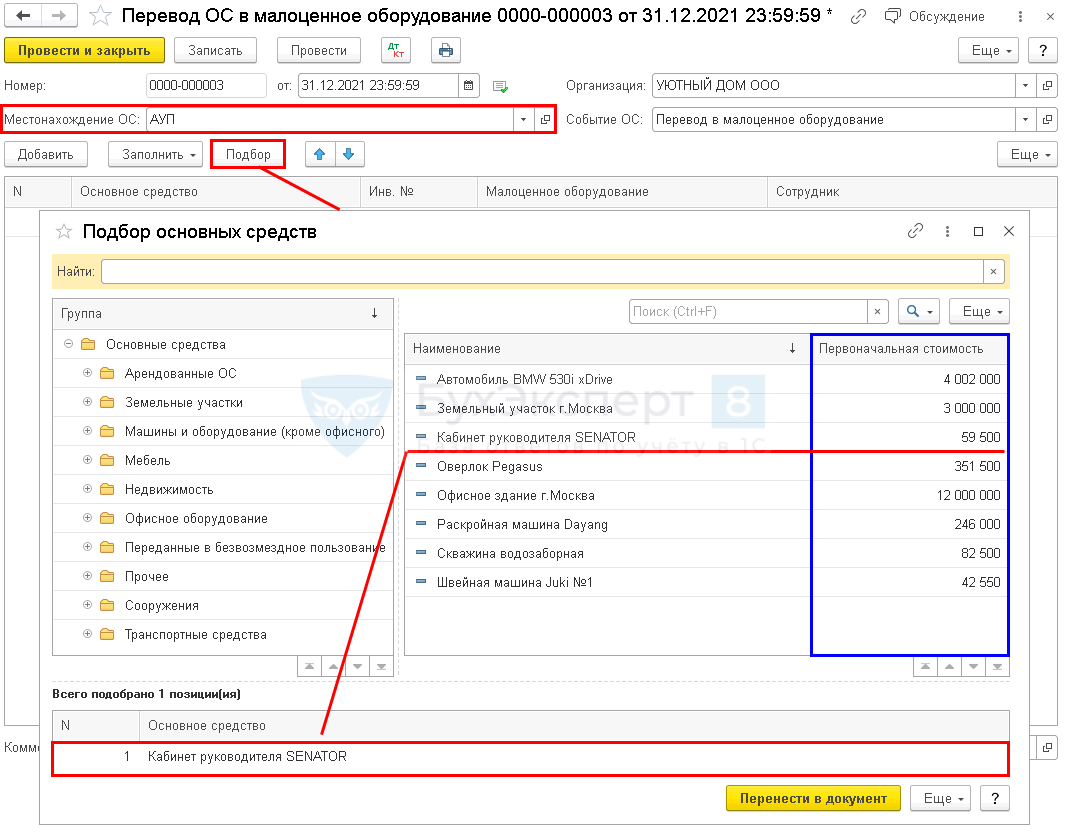

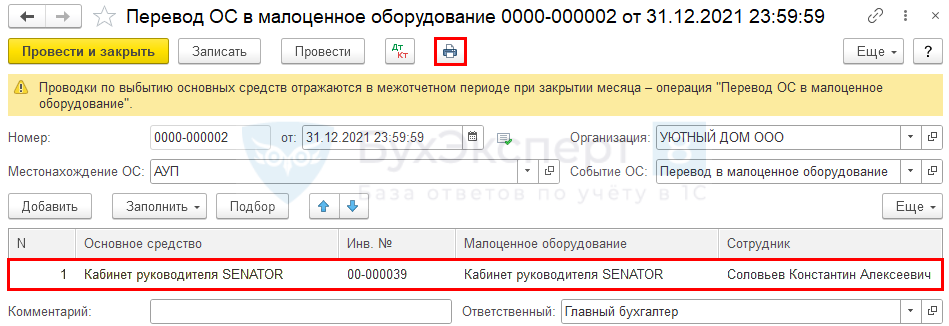

По кнопке Подбор перенесите в табличную часть нужные основные средства (в нашем примере — Кабинет руководителя SENATOR).

В табличной части:

- Малоценное оборудование:

- подбирается автоматически из справочника Номенклатура по соответствующему наименованию;

- можно создать вручную;

- если оставить незаполненным, новая карточка номенклатуры создается автоматически при проведении документа с идентичным наименованием и видом номенклатуры Малоценное оборудование и запасы.

- Сотрудник:

- автоматически заполняется сотрудник, указанный МОЛ при принятии ОС к учету;

- можно указать сотрудника вручную.

Документ имеет печатную форму, которую можно использовать в качестве первичного документа для оформления списания. ![]() PDF

PDF

Второй документ Перевод ОС в малоценное оборудование для списания стоимости Швейной машины Juki в подразделении Швейный цех заполните аналогично.

Документ проводки по регистрам БУ не формирует. Проводки по списанию стоимости малоценных ОС будут сделаны при процедуре Закрытия месяца за декабрь.

Списание несущественных ОС при переходе на ФСБУ 6 в т.ч. полностью самортизированных

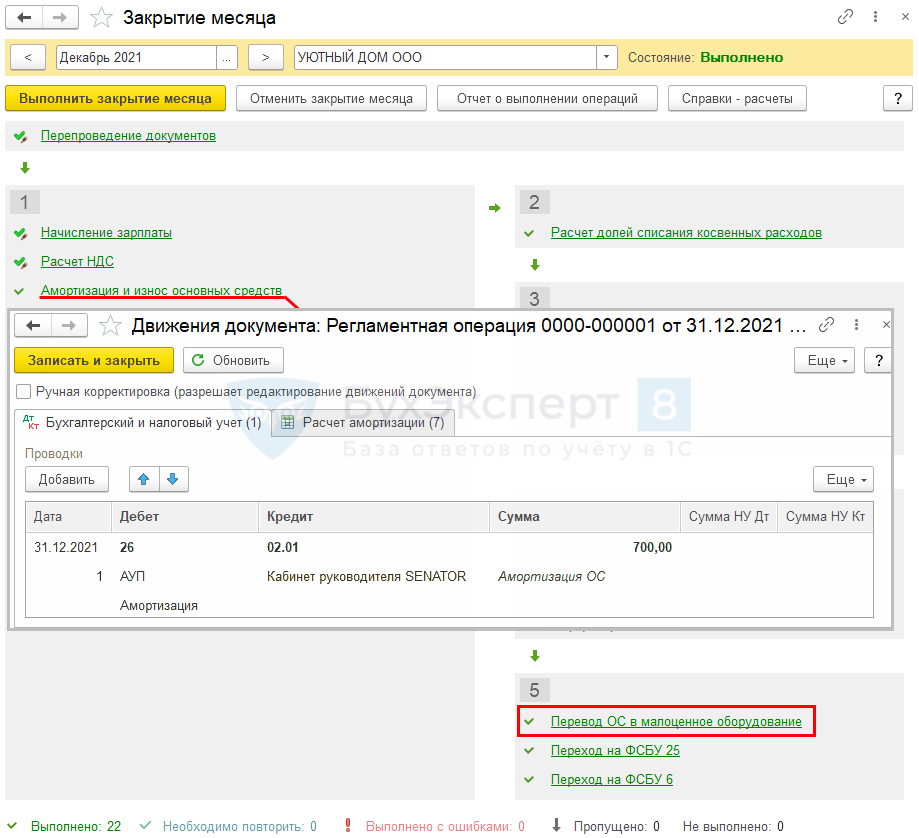

Все операции по переходу на ФСБУ 6 в программе 1С, в т. ч. списание стоимости малоценных ОС, являются операциями межотчетного периода и не влияют на сдачу Бухгалтерской отчетности за 2021.

Выполните Закрытие месяца (Операции - Закрытие месяца). Если месяц ранее был закрыт, выполните только рег. операцию Перевод ОС в малоценное оборудование в разделе 5.

Амортизация по списываемым ОС начисляется за последний месяц регламентной операцией Амортизация и износ основных средств.

Перейдите в проводки регламентной операции Перевод ОС в малоценное оборудование.

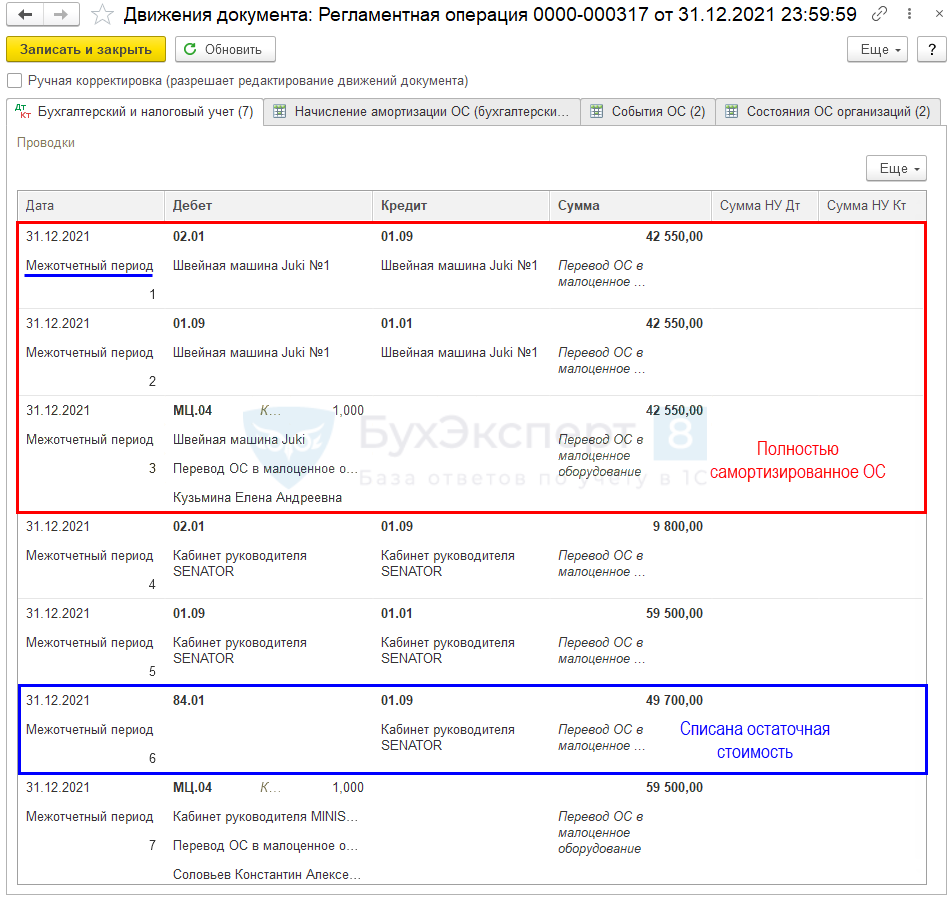

Проводки по документу

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 — списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 — стоимость ОС отражена на забалансовом учете.

По ОС Кабинет руководителя SENATOR была не нулевая балансовая стоимость, поэтому дополнительно сформируется проводка:

- Дт 84.01 Кт 01.09 — остаточная стоимость ОС списана на нераспределенную прибыль в БУ;

В НУ проводки не формируются.

Проверка остатков списанного ОС

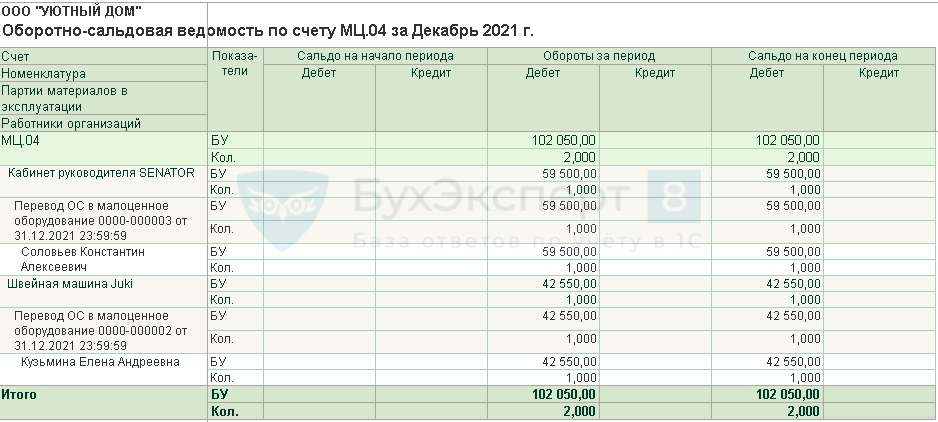

Проверьте остаток ОС, списанного в БУ, с помощью Ведомость амортизации ОС за декабрь 2021 в разделе ОС и НМА – Ведомость амортизации ОС.

В бухгалтерском учете отсутствуют ОС, стоимость которых признана несущественной. В НУ стоимость списана при принятии объектов к учету, т. к. они и не относились к амортизируемому имуществу. В январе 2022 амортизация по этим ОС не начисляется.

Списанные ОС отражаются забалансом на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

В нашем примере при переходе на ФСБУ 6 в бухгалтерском учете списана стоимость несущественных активов. Операция не влияет на Бухгалтерскую отчетность за 2021

- стр. 1150 «Основные средства»;

- стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

- Порядок перехода на ФСБУ 6/2020

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости, амортизируемые в налоговом учете

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете