Источник: Письмо Минфина от 29.07.2025 N 03-15-05/73259

Информация для: работодателей

Минфин разъяснил, облагаются ли страховыми взносами суммы, которые работодатель перечисляет медучреждению за лечение работника.

Ведомство обратилось к нормам пп. 5 п. 1 ст. 422 НК РФ, согласно которым от страховых взносов освобождаются платежи по договорам на оказание медуслуг работникам, при этом есть нюансы:

|

Взносы не начисляются |

Взносы начисляются

|

Если соблюдены условия:

|

Если не выполняются указанные условия. Например:

|

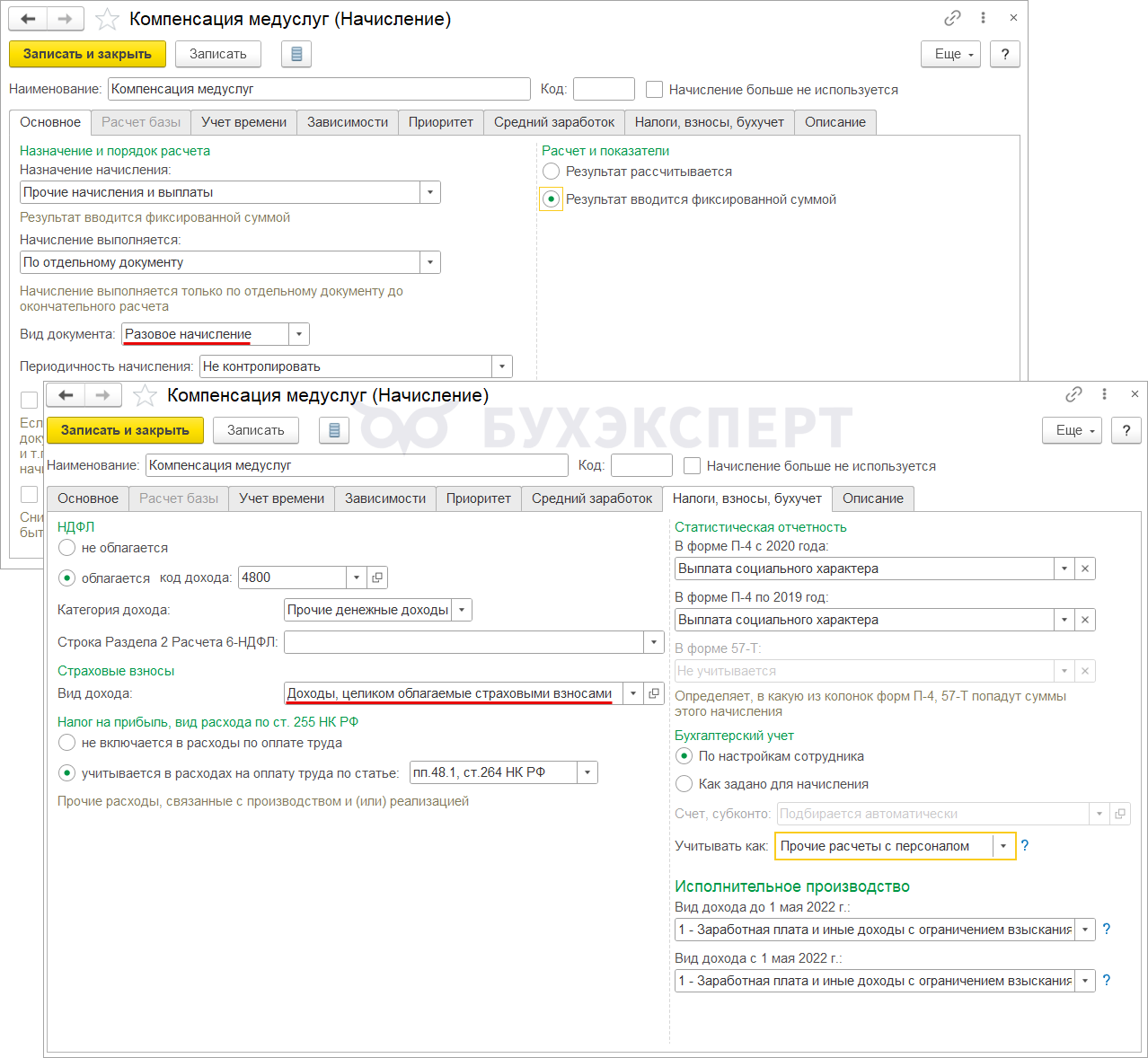

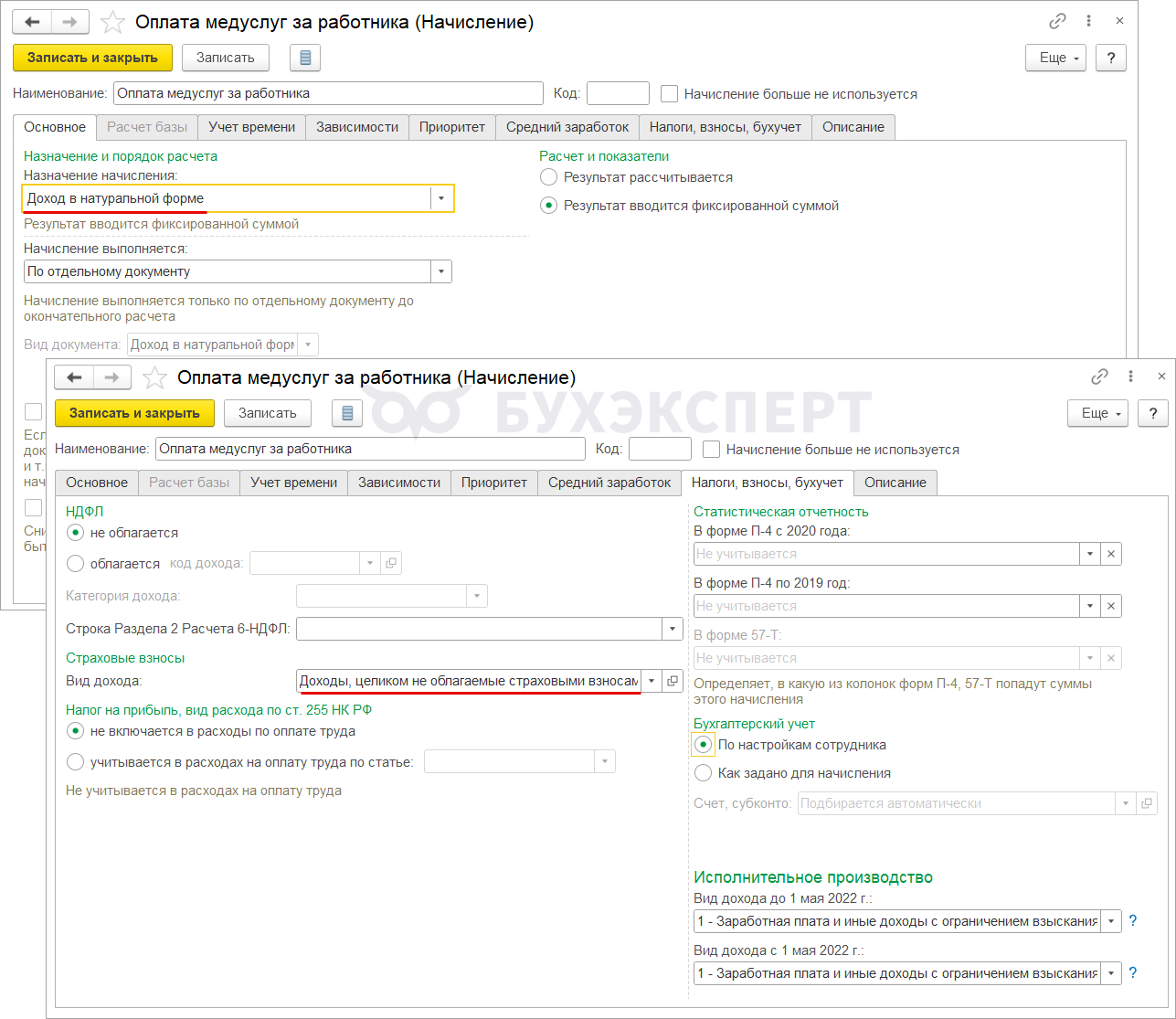

В ЗУП 3.1 по плате медуслуг работникам мы самостоятельно настраиваем вид начисления и его обложение взносами:

- Когда выплачиваем сотруднику компенсацию медуслуг – создаем начисление (Настройка – Начисления) для выплаты по документу Разовое начисление. Чтобы обложить выплату взносами согласно разъяснениям Минфина — на вкладке Налоги, взносы, бухучет выбираем вид доходов по страховым взносам Доходы, целиком облагаемые страховыми взносами

- Когда перечисляем стоимость услуг по договору медорганизации – создаем вид начисления с назначением Доход в натуральной форме. Если выполняются условия, чтобы не облагать выплату взносами — для Вида доходов по взносам выбираем Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Данные расходы не облагаются НДФЛ в обоих случаях.

Основание: п. 10 ст. 217 НК

Здравствуйте! Есть разъясняющие письма ФНС. Поэтому мы будет придерживаться их ❤️

Добрый день! А можно ссылку на разъясняющие письма. Не совсем понятно в каком случает облагать НДФЛ.

Здравствуйте. Эта заметка посвящена письму Минфина от 29.07.2025 N 03-15-05/73259. В нем ведомство дает разъяснения только по взносам. По НДФЛ есть другие письма. Оплата медуслуг не облагается, если

◦ организация оплатила услуги за счет средств, оставшихся после уплаты налога на прибыль

◦ услуги оказаны медучреждением, у которого есть лицензия;

◦ услуги документально подтверждены

См. Письма Минфина России от 11.03.2025 N 03-04-05/23541, от 31.03.2011 N 03-03-06/1/196, Письмо Минфина России от 16.04.2012 N 03-04-06/6-115