Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В ст. 137 ТК РФ сказано, что из заработной платы можно произвести удержание за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Но сделать это можно не во всех случаях увольнения.

Разберем, когда можно производить удержания за отпуск при увольнении и как это сделать в ЗУП 3.1

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Когда и в каком размере можно удерживать за отпуск при увольнении

В статье 137 ТК РФ перечислены основания увольнения, когда нельзя удерживать за использованный авансом отпуск. Это случаи увольнения в связи с:

- отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением (п. 8 части первой ст. 77 ТК РФ )

- ликвидацией организации, сокращением численности или штата, или сменой собственника (пункты 1, 2 и 4 части первой ст. 81 ТК РФ)

- призывом на военную службу п. 1 ст. 83 ТК РФ

- восстановлением в должности сотрудника, ранее выполнявшего эту работу п. 2 ст. 83 ТК РФ

- признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением п. 5 ст. 83 ТК РФ

- смертью сотрудника п. 6 ст. 83 ТК РФ

- возникновением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений п. 7 ст. 83 ТК РФ

В остальных случаях можно производить удержание за использованный авансом отпуск. Но даже если основание увольнения позволяет это сделать, удержать с работника можно не более 20% от суммы к выплате. Такое ограничение указано в ст. 138 ТК РФ и в Письме Роструда от 12.03.2025 N ПГ/03396-6-1.

В итоге при сторнировании отпуска, предоставленного авансом, за уволенным может образоваться долг, который можно будет списать по истечении трех лет – Как в ЗУП 3.1 списать долг сотрудника по истечении 3 лет.

Разберем, как рассчитать удержание за отпуск в ЗУП 3.1.

Два варианта удержания за отпуск в ЗУП 3.1

Как именно производить удержание за неотработанные дни отпуска, законом не установлено. В ЗУП 3.1 предусмотрены два варианта удержания:

- Как сторно начисления – в этом случае при увольнении сторнируется ранее начисленная сумма отпускных, уменьшается исчисленный НДФЛ и взносы.

- Как удержание – в этом случае в документе Увольнение рассчитывается сумма удержания. НДФЛ и взносы при этом не уменьшаются.

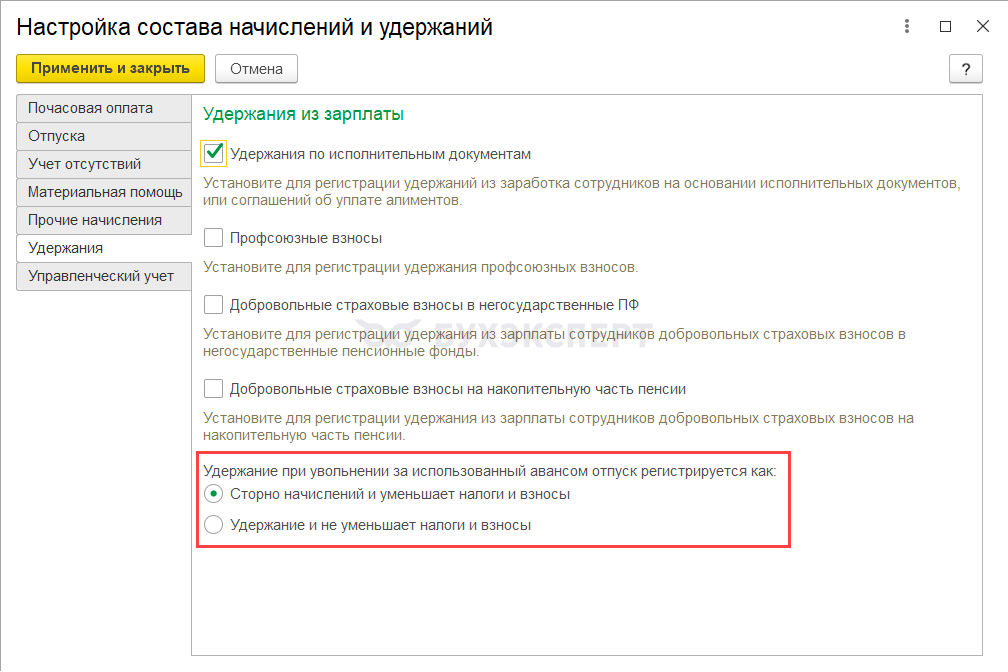

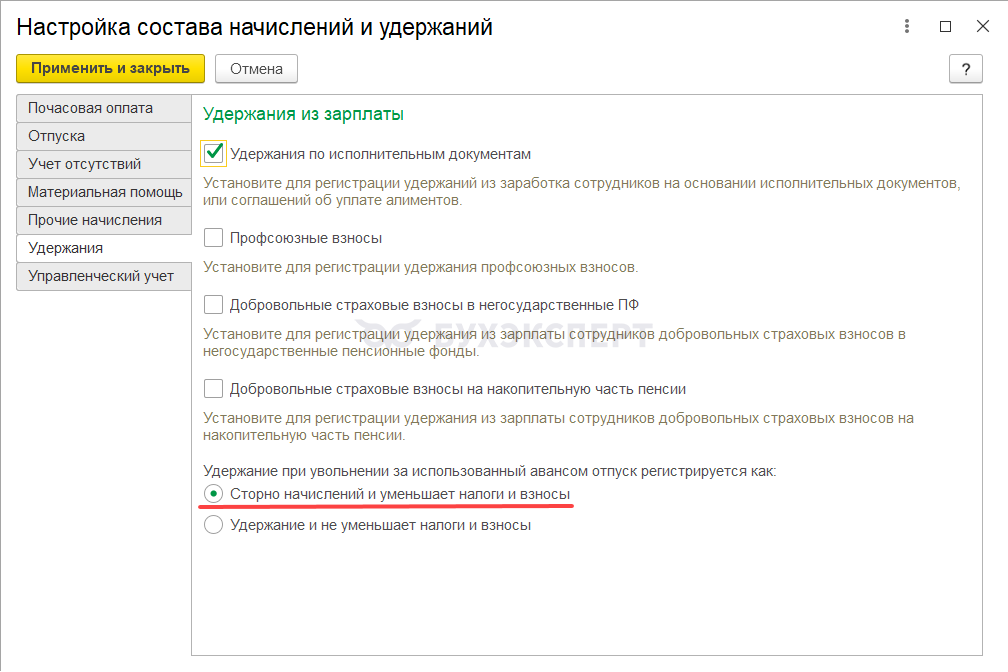

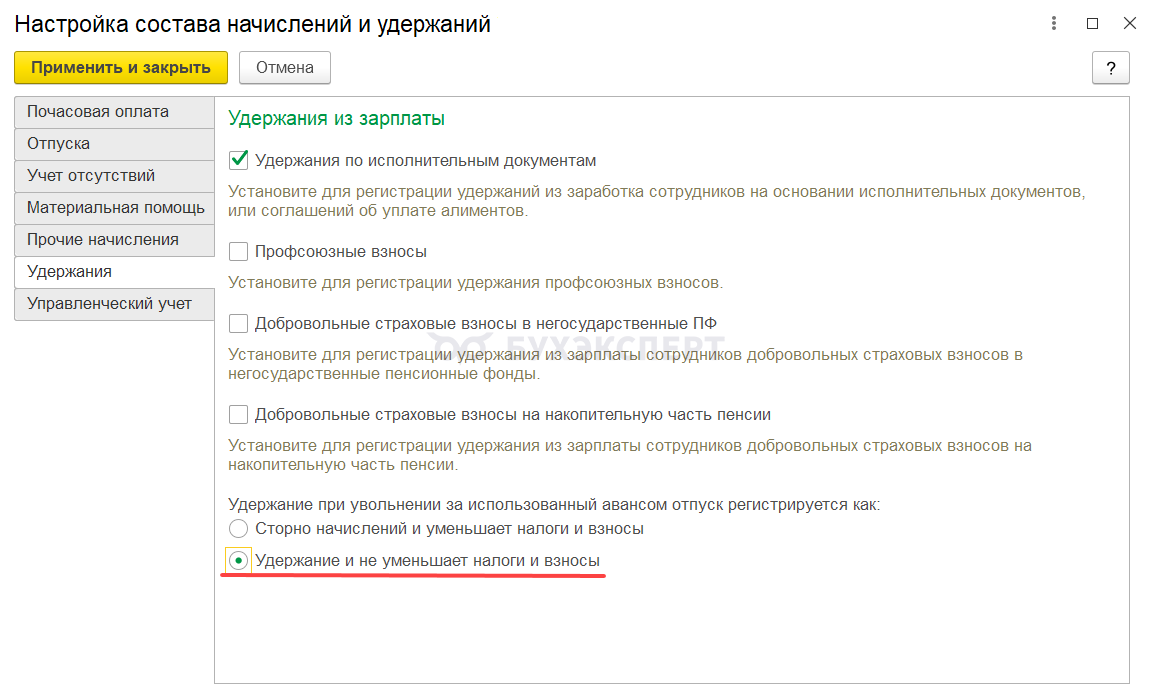

Выбрать порядок удержания за неотработанные дни отпуска можно в настройках расчета зарплаты (Настройка – Расчет зарплаты) по ссылке Настройка состава начислений и удержаний). На вкладке Удержания выбираем положение переключателя Удержание при увольнении за использованный авансом отпуск регистрируется как:

- Сторно начислений и уменьшает налоги и взносы – будет сторнирован ранее начисленный отпуск, уменьшены НДФЛ и взносы.

- Удержание и не уменьшает налоги и взносы – будет рассчитана сумма удержания.

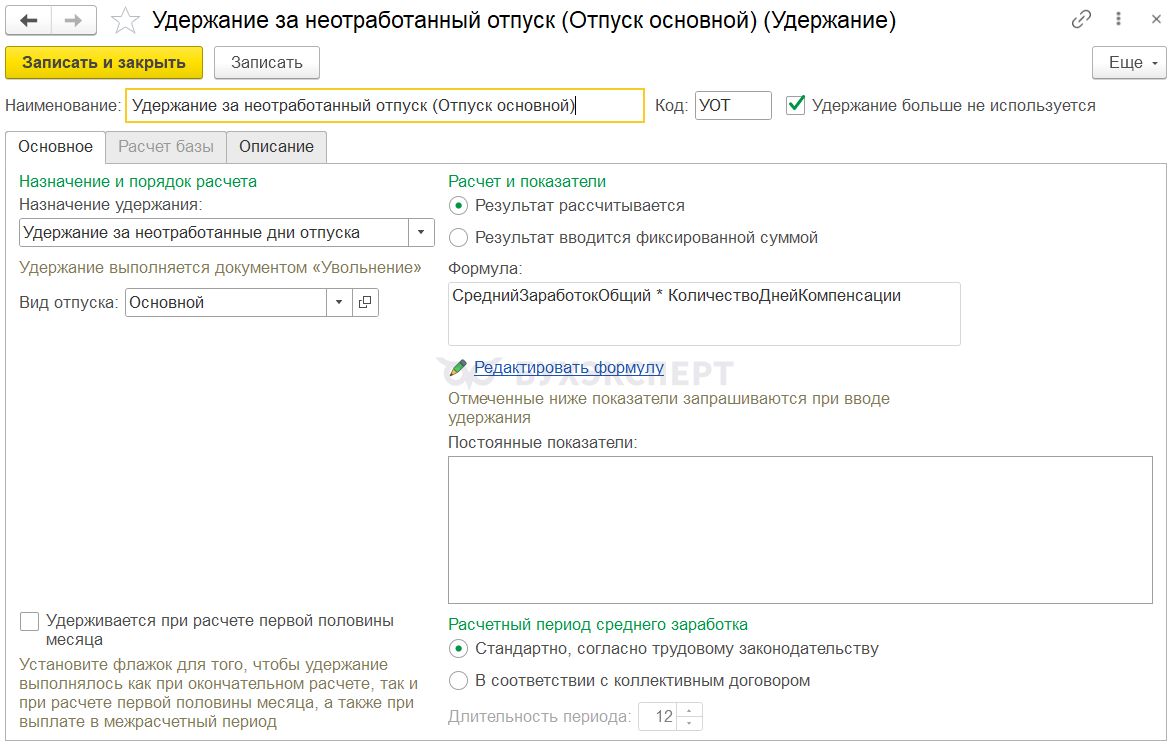

При установке переключателя в положение Удержание и не уменьшает налоги и взносы в ЗУП 3.1 автоматически создается новый вид удержания Удержание за неотработанный отпуск (Отпуск основной) (Настройка – Удержания).

При выборе способа удержания Сторно начислений и уменьшает налоги и взносы возможно возникновение ошибки, когда сумма сторно начисления рассчитывается неправильно или не рассчитывается совсем.

Что делать в этом случае – читайте в статье Ошибка в ЗУП 3.1 – неправильно считается сторно отпуска при увольнении

Разберем, в чем разница между способами удержания за неиспользованные дни отпуска.

Где рассчитывается удержание. При выборе любого способа удержания расчет происходит в документе Увольнение, но на разных вкладках:

- Сторно начислений рассчитывается на вкладке Начисления

- Удержание рассчитывается на вкладке Удержание

Как рассчитывается. Определение суммы удержания происходит по-разному:

- При расчете сторно начислений программа берет последние фактически начисленные отпускные и сторнирует их

- При расчете удержания рассчитывается сумма удержания за отгулянные авансом дни из среднего заработка на дату увольнения

На какую дату рассчитывается средний заработок для удержания:

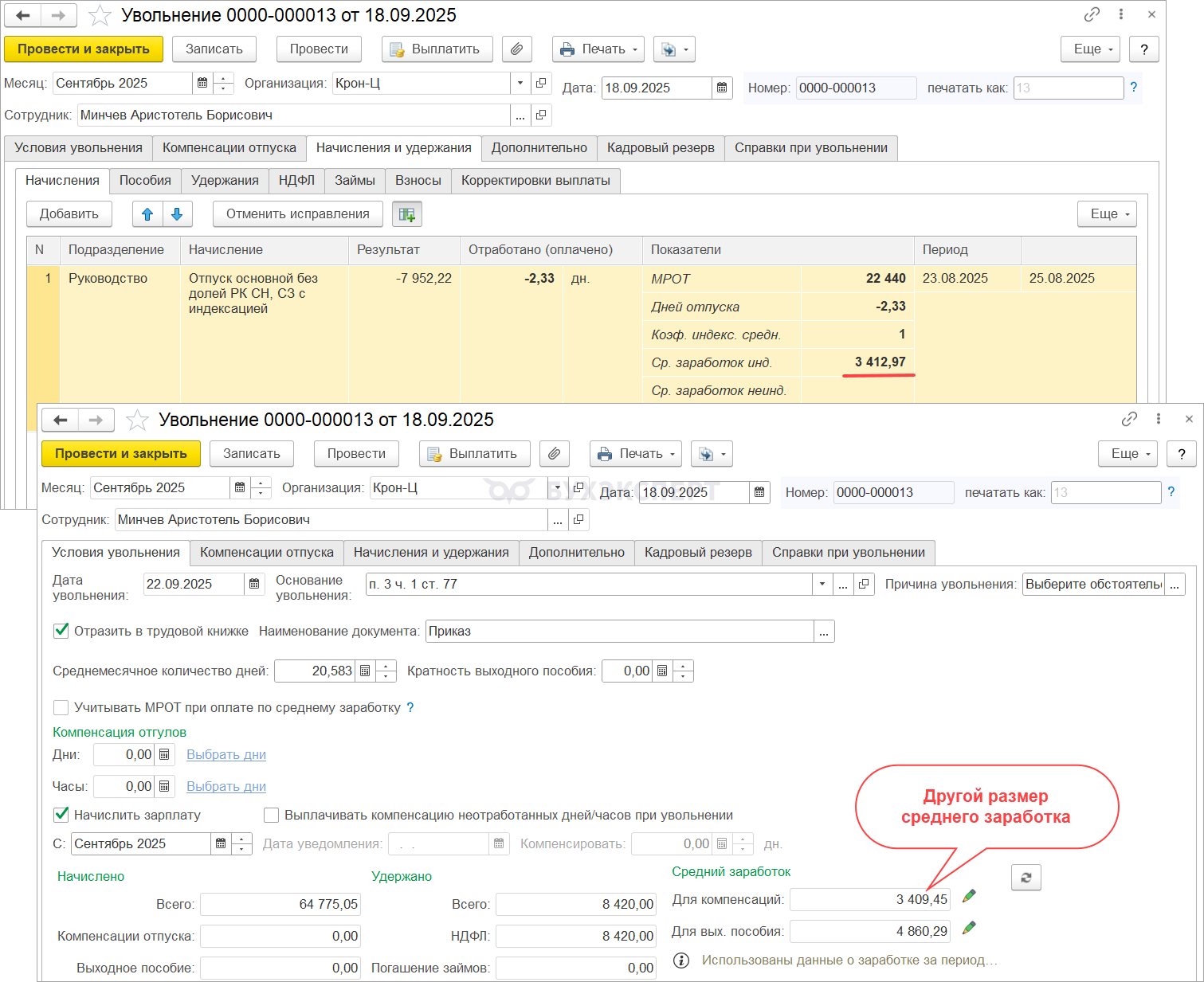

- При сторнировании начислений средний заработок рассчитывается на день начала сторнируемого отпуска. Из-за этого он может отличаться от среднего заработка в документе Увольнение.

- При расчете удержания средний заработок берется на дату увольнения. Из-за этого сумма удержания может отличаться от суммы фактически начисленных отпускных.

Как выбор способа удержания влияет на НДФЛ и взносы:

- Сторно начислений уменьшает базу по НДФЛ и взносам. В учете НДФЛ доход и налог с него уменьшается на дату выплаты отпускных в прошлом.

- Удержание никак не влияет на учет НДФЛ и взносов

Как отразится в бухгалтерском учете:

- Сторно начислений отражается в БУ как сторно расходов на оплату труда по дебету счетов затрат и кредиту счета 70.

- Удержание отражается, как удержание в пользу организации по дебету счета 70 и кредиту счета 91.01

Сравнительная характеристика способов удержания за предоставленный авансом отпуск приведена в таблице:

| Критерий сравнения | Сторно-начисление | Удержание |

| Где рассчитывается | Документ Увольнение, вкладка Начисления | Документ Увольнение, вкладка Удержания |

| Как рассчитывается | «Ищет» последние отпускные и сторнирует их | Как обычное удержание |

| На какую дату рассчитывается средний заработок | Как для отпускных, которые сторнируются | На дату увольнения |

| Как влияет на НДФЛ и взносы | Уменьшает базу по НДФЛ и взносам, дата получения дохода для НДФЛ = дате выплаты отпускных | Не влияет на расчет НДФЛ и взносов |

| Как отразится в БУ | Как сторно расходов на оплату труда

Дт 20,23,26,44,96… Кт 70 на отрицательную сумму |

Как удержание в пользу организации (прочие доходы)

Дт 70 Кт 91.01 |

Разберем, как работает каждый способ удержания на примерах.

В этой статье мы рассмотрим удержания за использованный авансом отпуск на примере обычного отпуска, без выделения долей РК и СН. Если же отпуск первоначально был начислен с долями РК СН, то и при увольнении удержание за неотработанные дни отпуска рассчитаются с долями.

Как потом перебросить суммы долей РК и СН по удержанию на основную налоговую базу разобрали в статье Удержание за неотработанные дни отпуска при увольнении в ЗУП 3.1, если отпускные начисляли с долями РК СН

Сторно начислений - уменьшает налоги и взносы

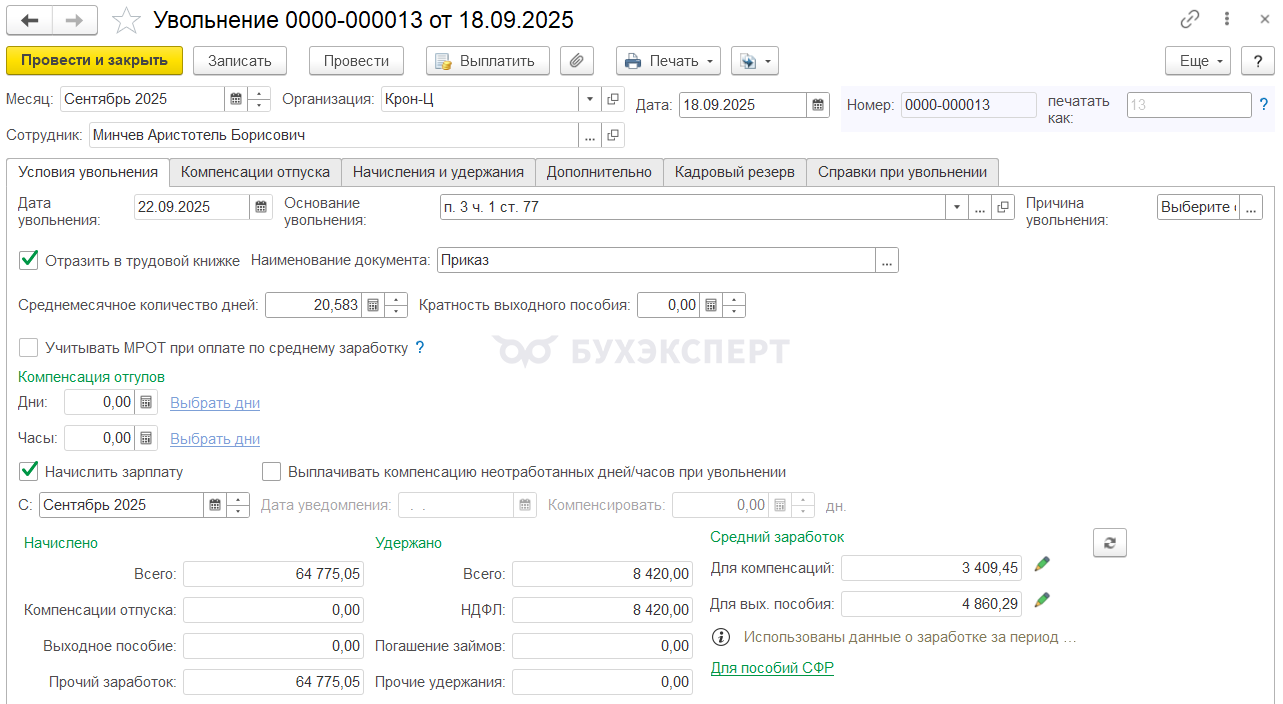

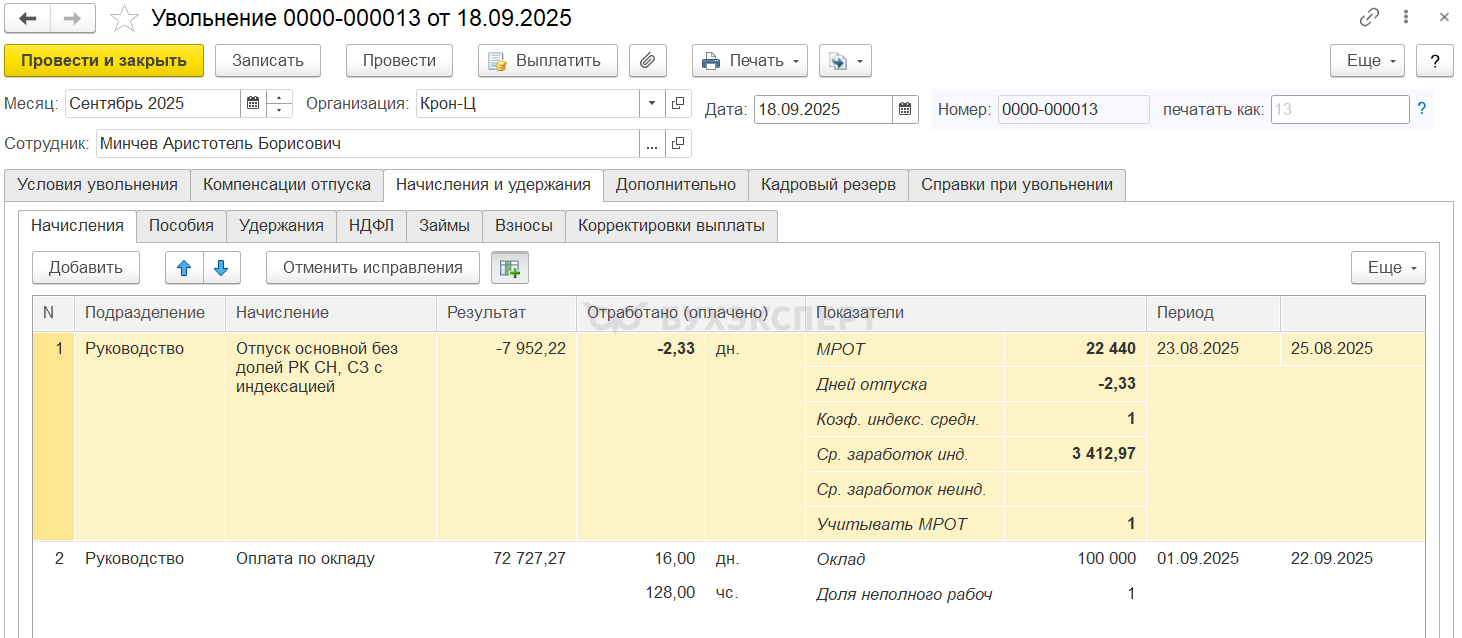

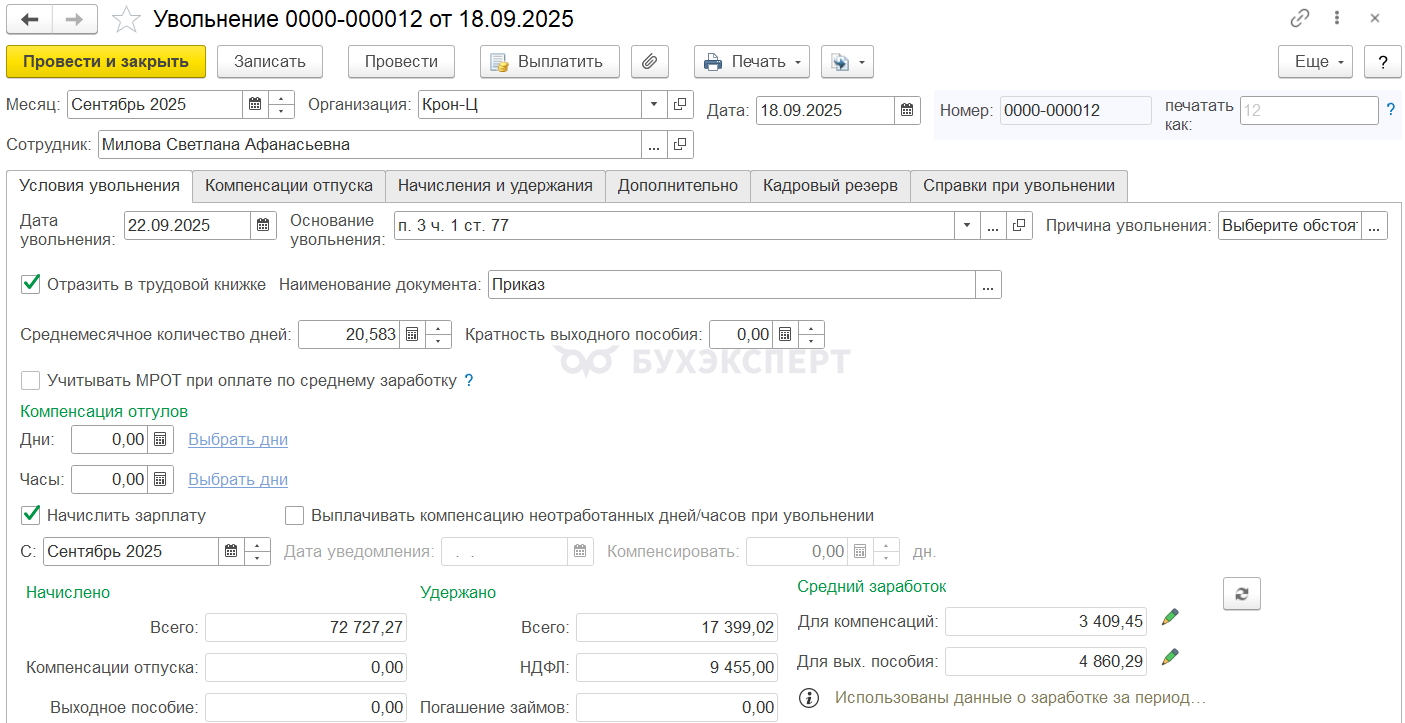

Сотрудник Минчев А. Б. увольняется 22.09.2025.

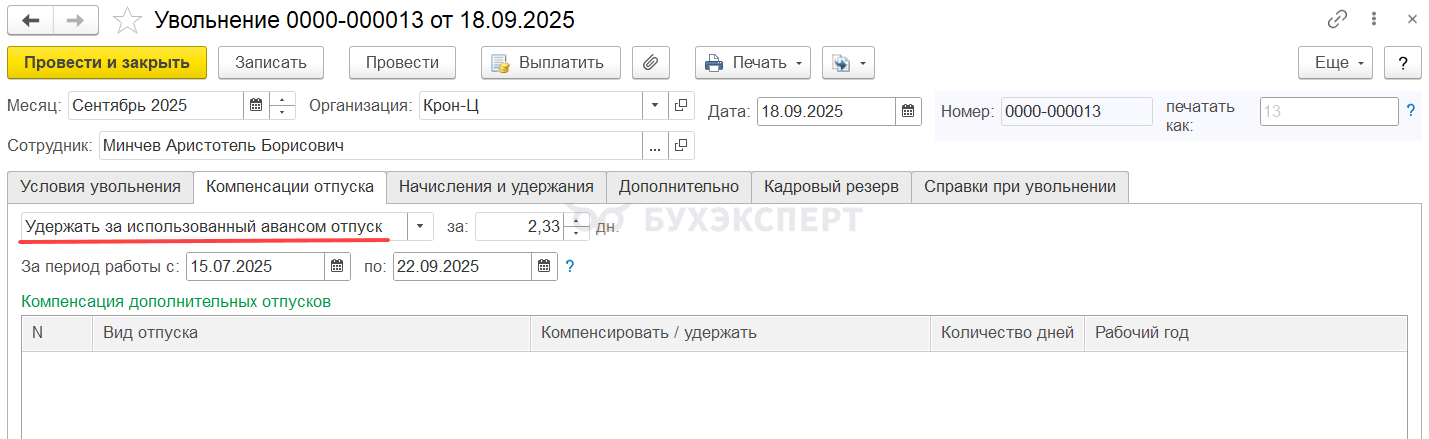

На вкладке Компенсация отпуска указано, что необходимо удержать за использованные авансом 2,33 дня отпуска.

В настройках расчета зарплаты выбран способ удержания Сторно начислений и уменьшает налоги и взносы.

Посмотрим, как будет рассчитано удержание за неотработанные дни отпуска.

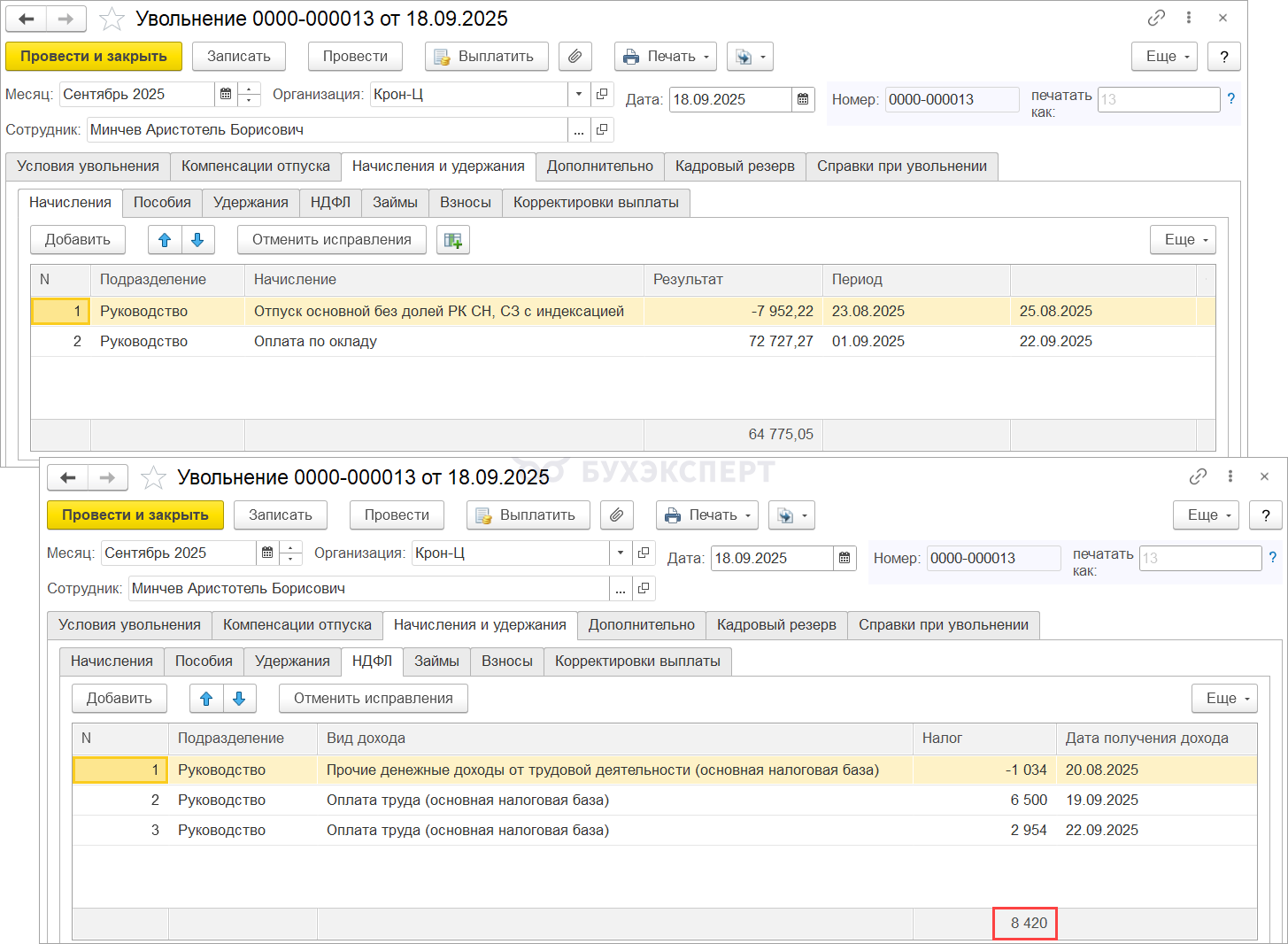

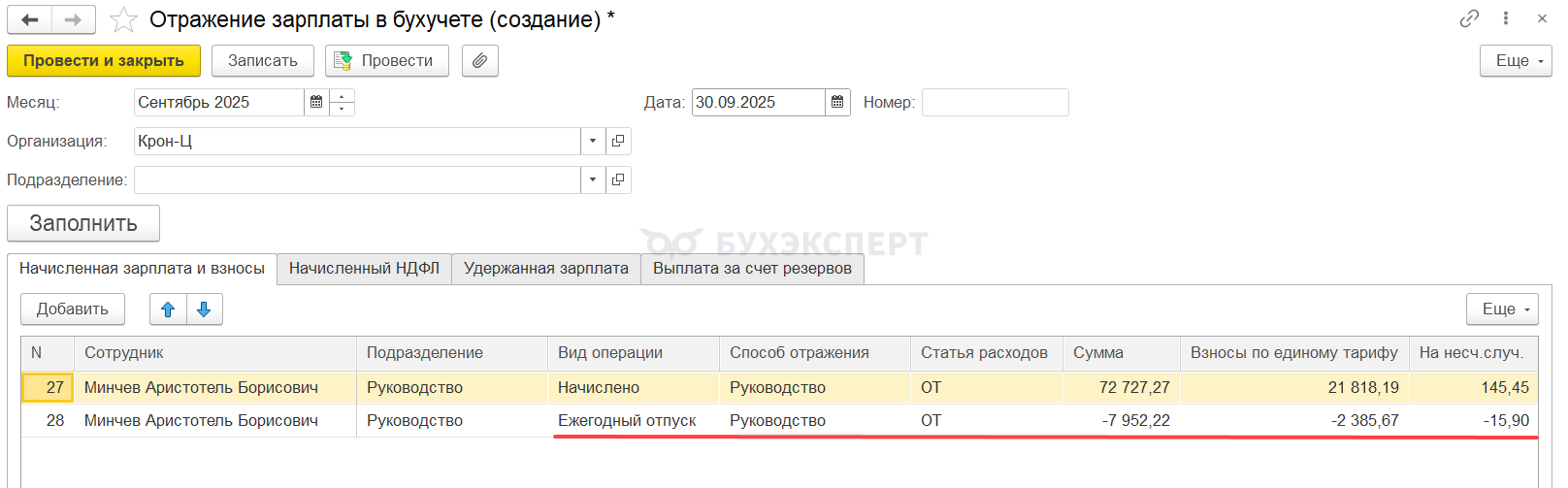

Начисления

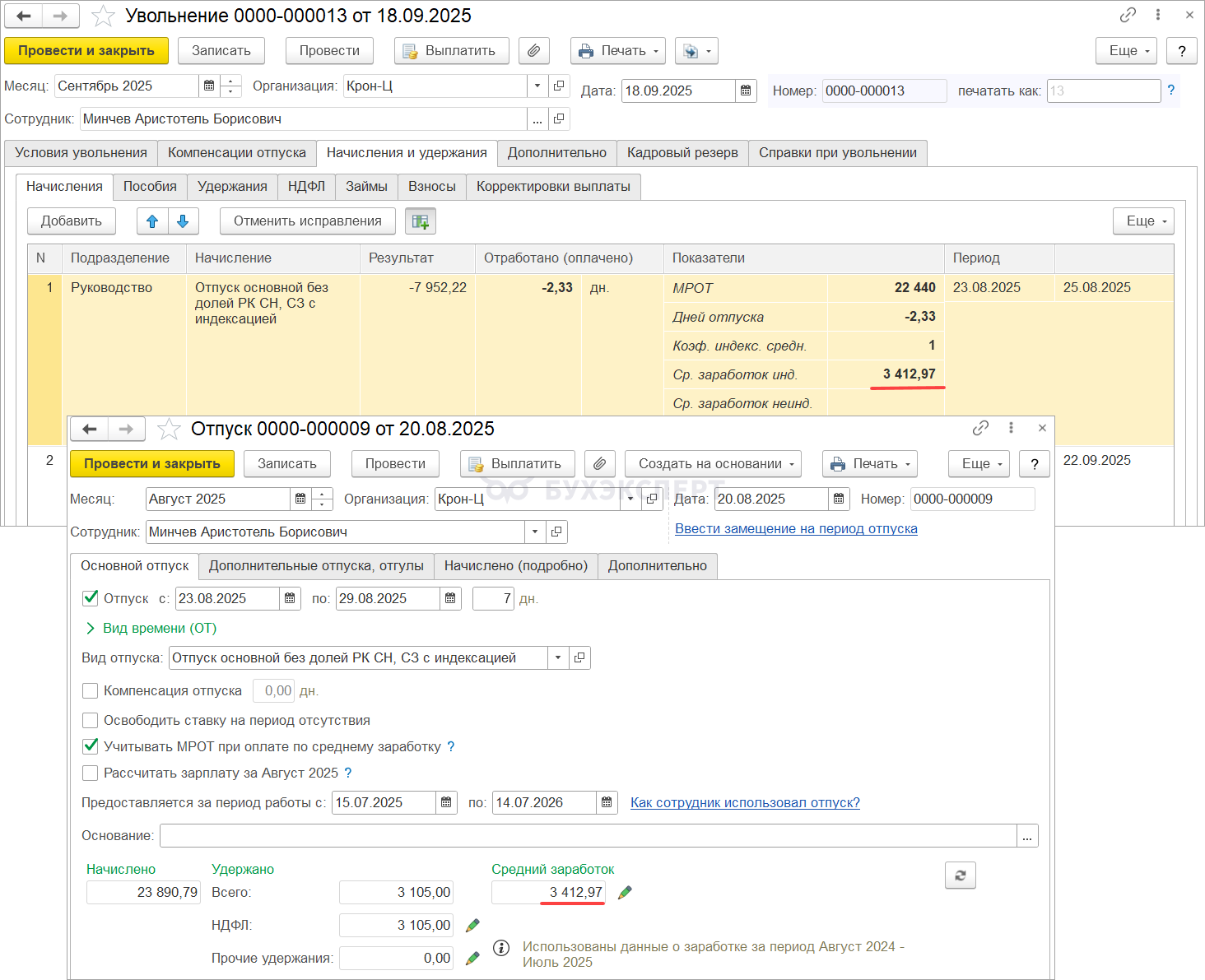

На вкладке Начисления рассчитывается отрицательная сумма начисления Отпуск основной за 2,33 дня, предоставленные в августе 2025.

Средний заработок для расчета сторно составил 3 412,97 руб., и он отличается от среднего заработка, указанного на вкладке Условия увольнения.

Дело в том, что при расчете сторно начислений используется тот средний заработок, который применялся при расчете отпуска. Таким образом сторнируется фактически начисленная сумма отпускных.

Сумма сторно отпуска:

- 3 412,97 (средний заработок на дату начала отпуска) * 2,33 (дней для удержания) = 7 952,22 руб.

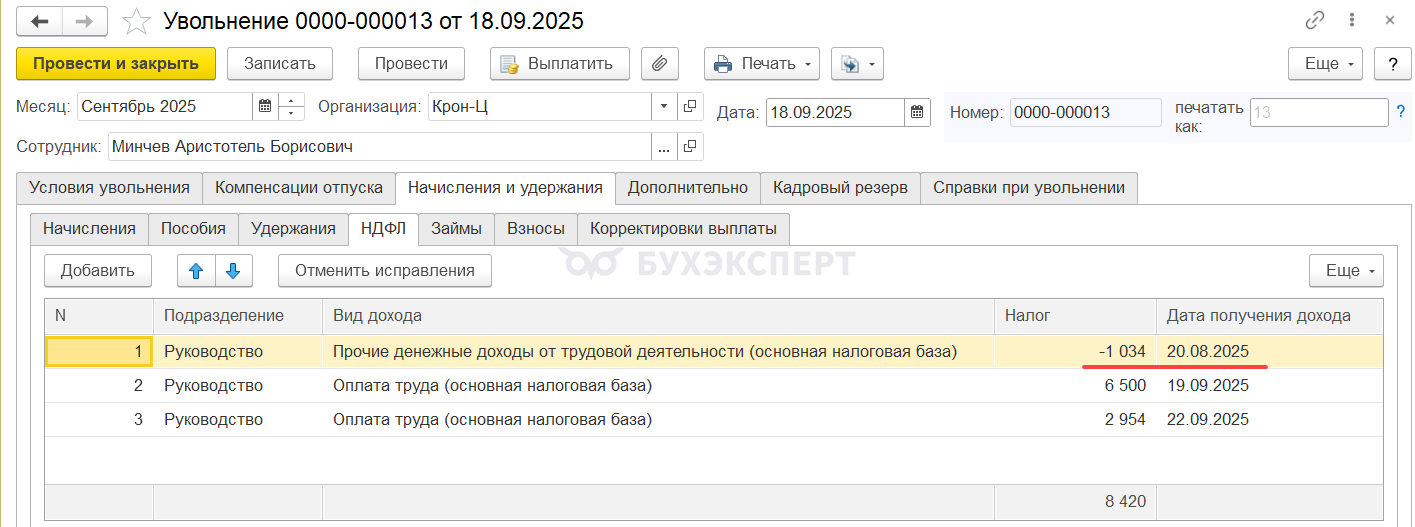

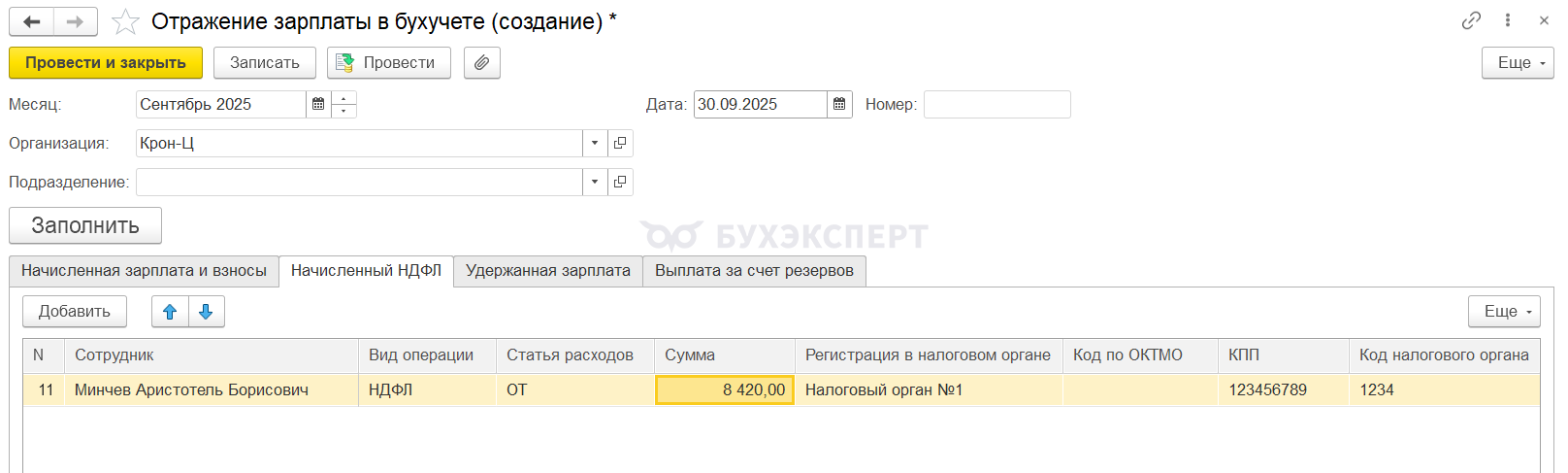

НДФЛ

На вкладке НДФЛ сторнируется сумма налога на дату получения отпускных 20.08.2025.

Общая сумма НДФЛ по документу рассчитывается с учетом сторно отпуска и составляет 8 420 руб.

- Всего начислено в документе Увольнение:

- 72 727,27 (оплата по окладу) – 7 952,22 (сторно отпуска) = 64 775,05 руб.

- Рассчитаем НДФЛ:

- 64 775,05 * 13% (ставка НДФЛ) = 8 420 руб.

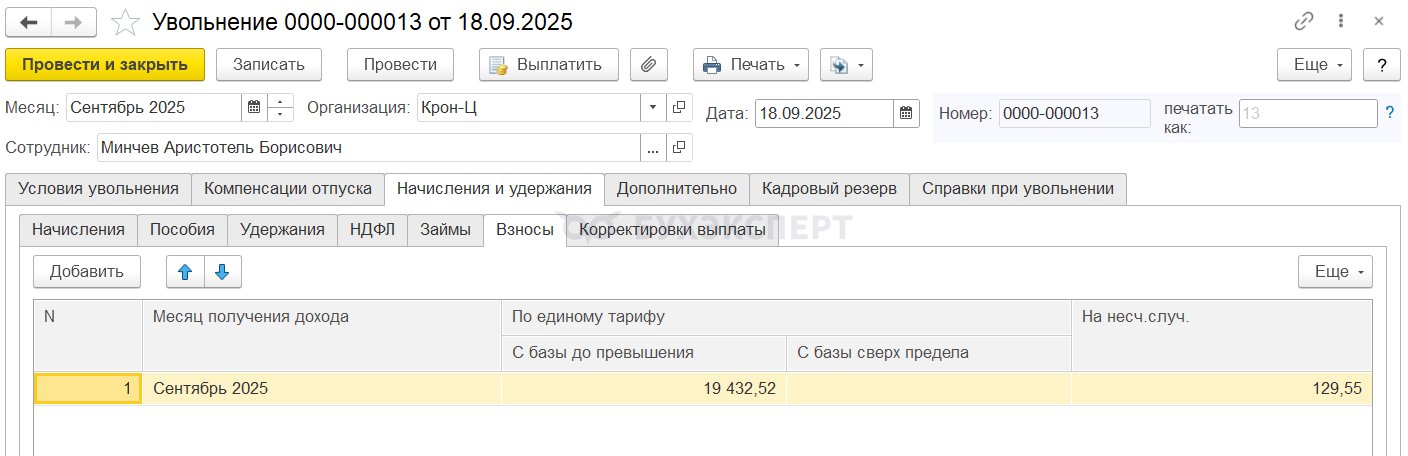

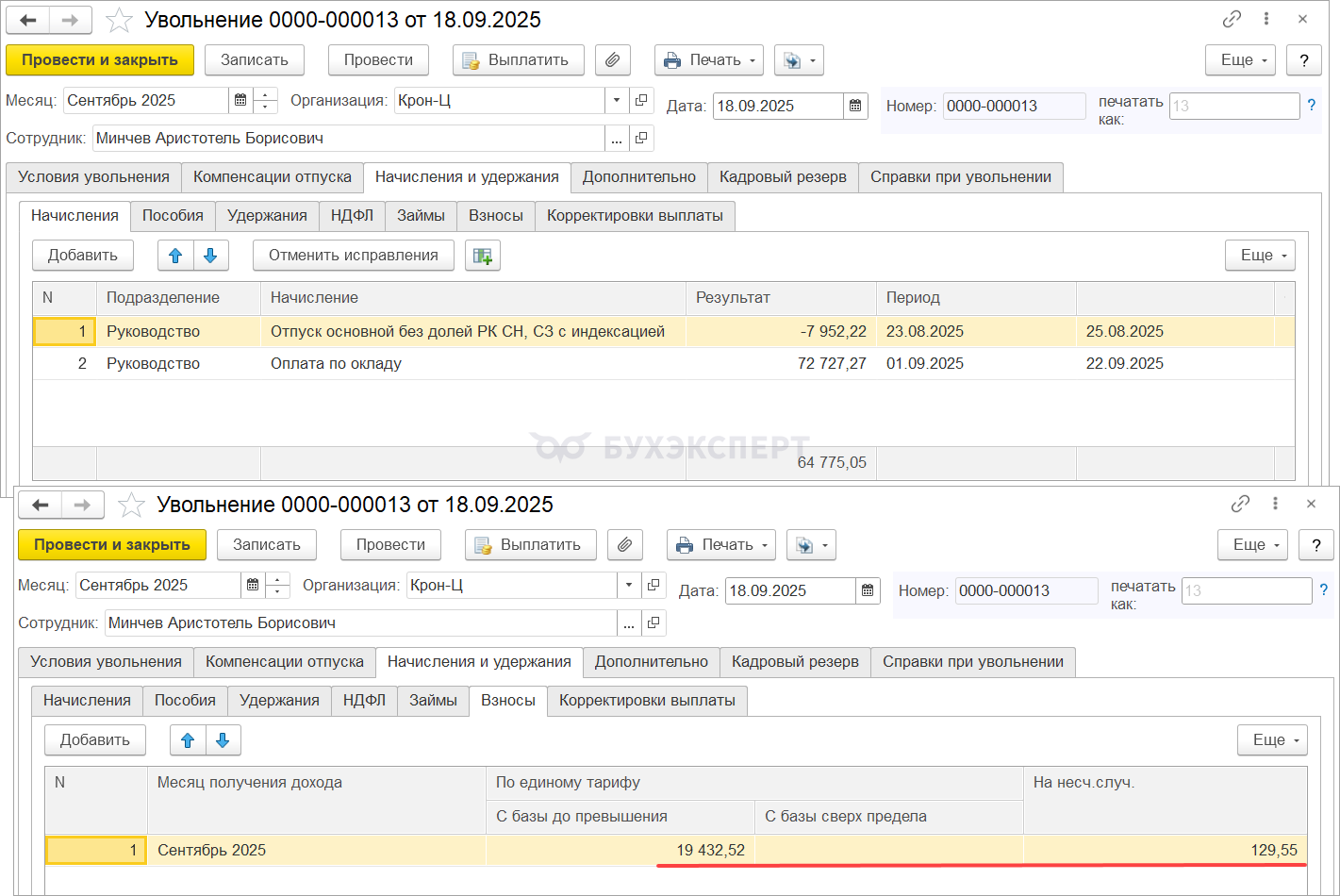

Взносы

На вкладке Взносы никакого сторно не видно, но сумма взносов рассчитывается с учетом сторнированного отпуска.

Проверим расчет.

- Всего начислено в документе Увольнение:

- 72 727,27 (оплата по окладу) – 7 952,22 (сторно отпуска) = 64 775,05 руб.

- Рассчитаем взносы по единому тарифу:

- 64 775,05 * 30% (тариф взносов) = 19 432,52 руб.

- Рассчитаем взносы на травматизм:

- 64 775,05 * 0,2% (тариф взносов) = 129,55 руб.

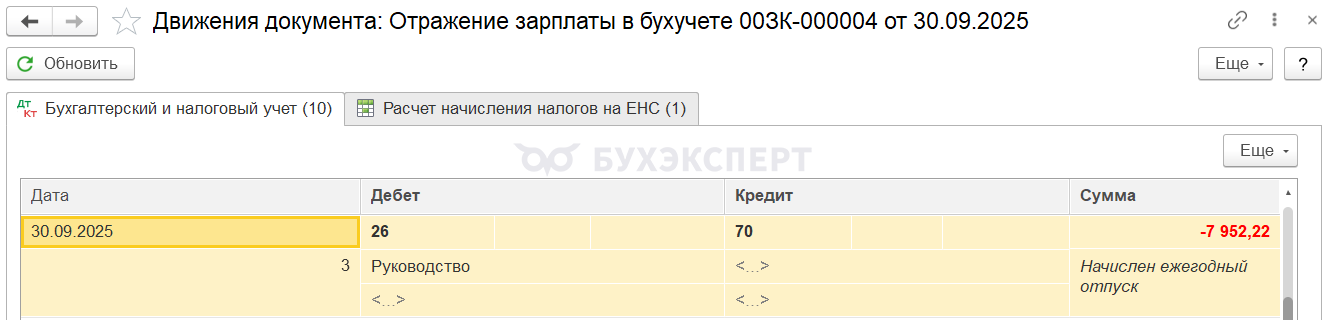

Отражение в БУ

В документе Отражение зарплаты в бухучете сторно неотработанных дней отпуска при увольнении отражается следующим образом:

- На вкладке Начисленная зарплата и взносы отражаются отрицательные суммы по виду операции Ежегодный отпуск.

- На вкладке НДФЛ отражается общая сумма налога, посчитанная с учетом сторно отпуска.

После синхронизации в 1С Бухгалтерии для сторно отпускных формируется проводка Дт 25 Кт 70 на сумму минус 7 952,22 руб.

Удержание - не уменьшает налоги и взносы

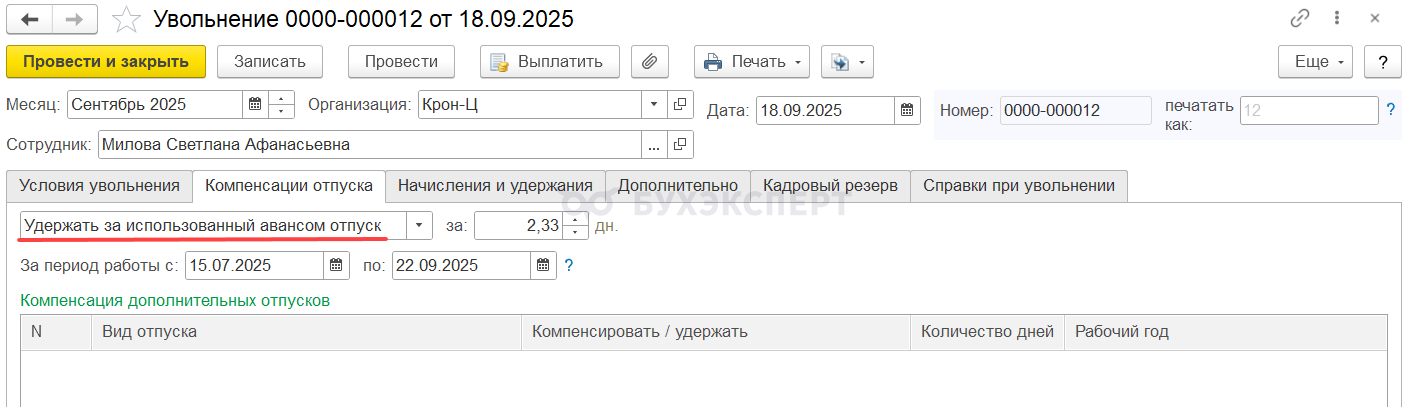

Сотрудница Милова С. А. увольняется 22.09.2025.

На вкладке Компенсация отпуска указано, что необходимо удержать за использованные авансом 2,33 дня отпуска.

В настройках расчета зарплаты выбран способ удержания Удержание и не уменьшает налоги и взносы.

Посмотрим, как будет рассчитано удержание за неотработанные дни отпуска.

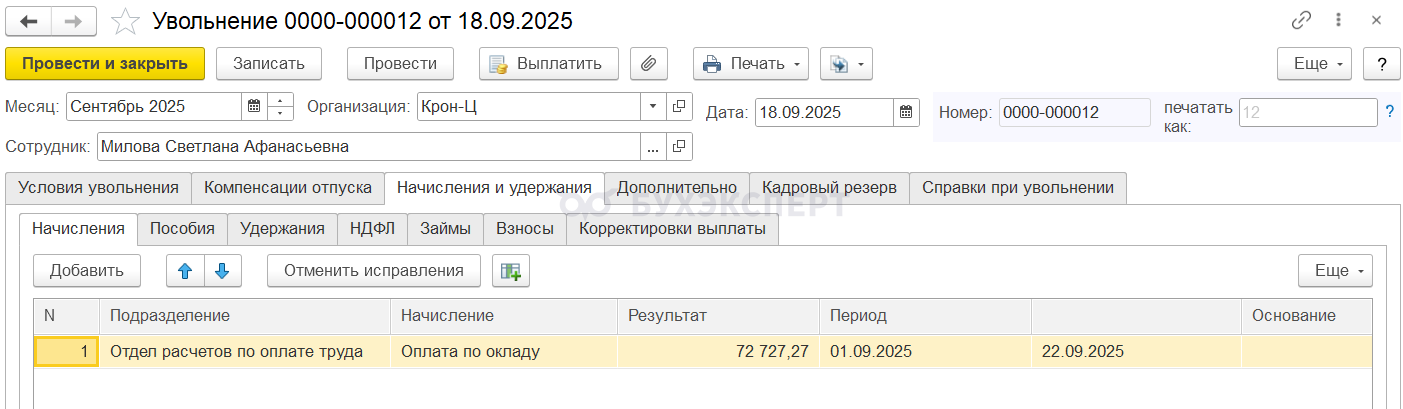

Начисления

На вкладке Начисления рассчитывается только Оплата по окладу за сентябрь 2025.

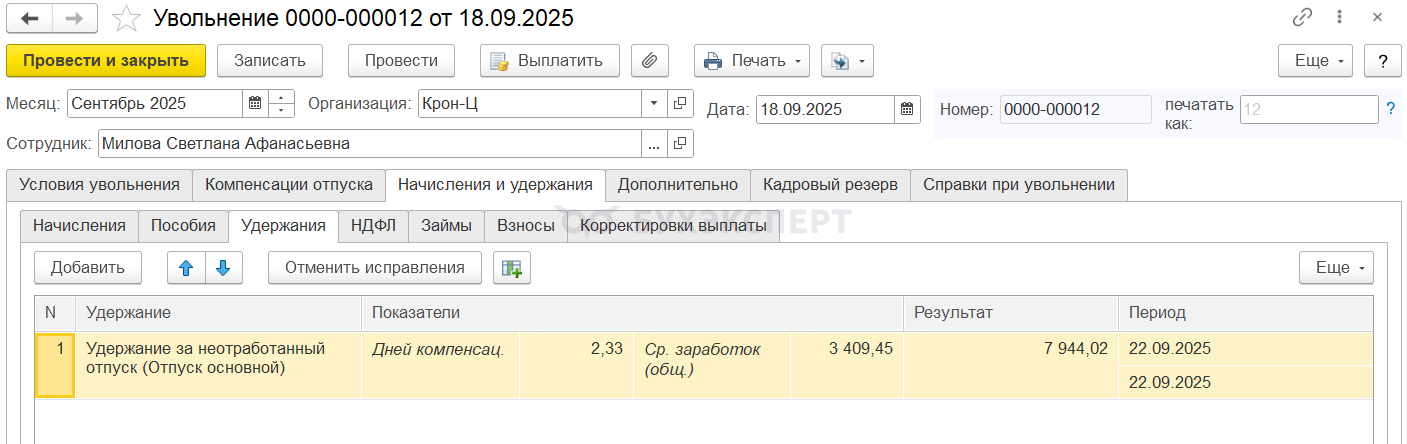

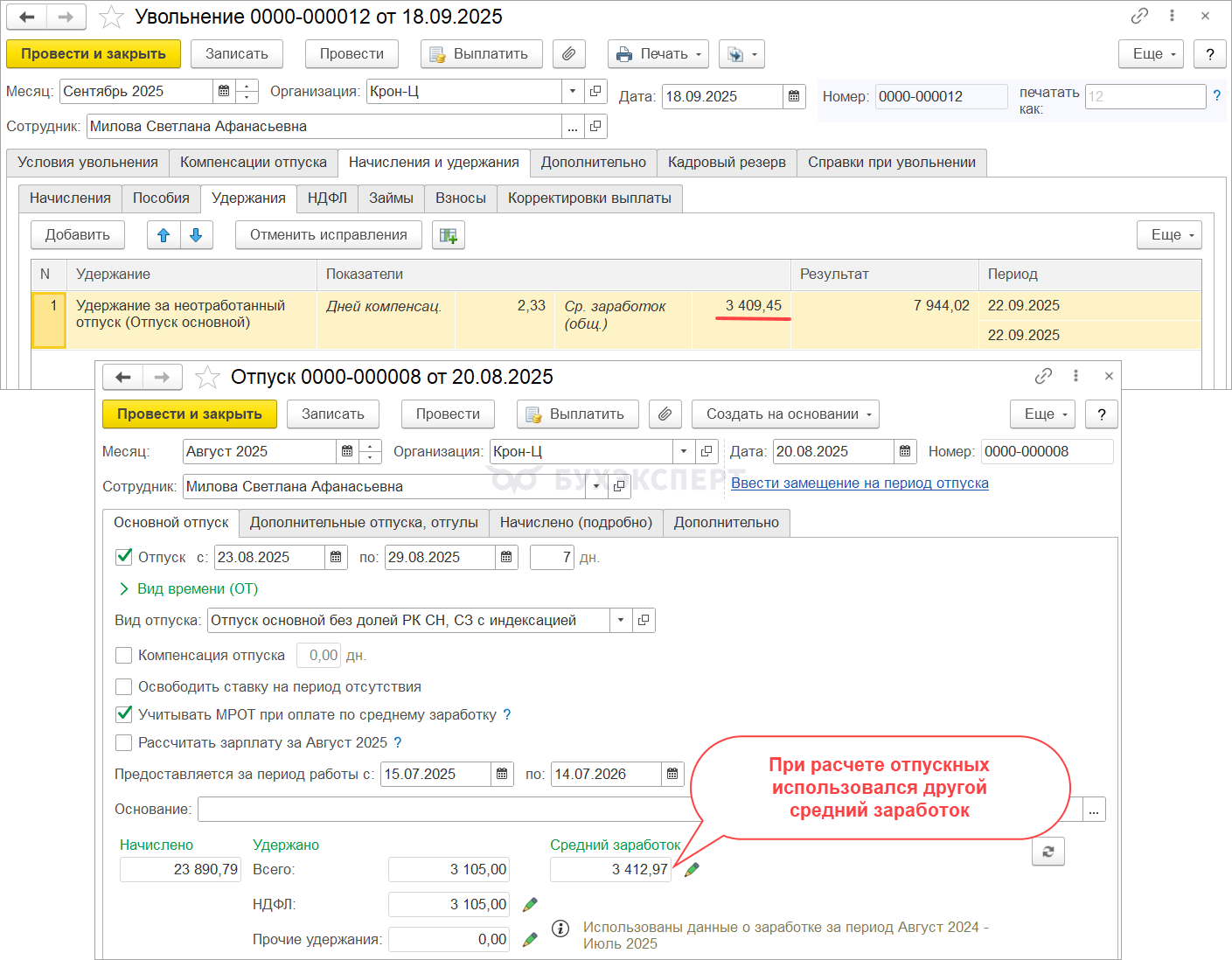

На вкладке Удержания рассчитывается Удержание за неотработанный отпуск (Отпуск основной). Расчет происходит из среднего заработка на дату увольнения.

Средний заработок для расчета удержания отличается от того среднего, который использовали для расчета отпускных. Поэтому сумма удержания будет отличаться от фактически начисленных отпускных.

- Посчитаем сумму удержания, рассчитанную в документе Увольнение:

- 3 409,45 (средний заработок на дату увольнения) * 2,33 (дни, предоставленные авансом) = 7 944,02 руб.

- Посчитаем сумму отпускных, фактически начисленную за 2,33 дня, предоставленные авансом:

- 3 412,97 (средний заработок на начало отпуска) * 2,33 (дни, предоставленные авансом) = 7 952,22 руб.

- Сумма удержания меньше, чем было изначально начислено отпускных:

- 7 944,02 (удержание)

НДФЛ

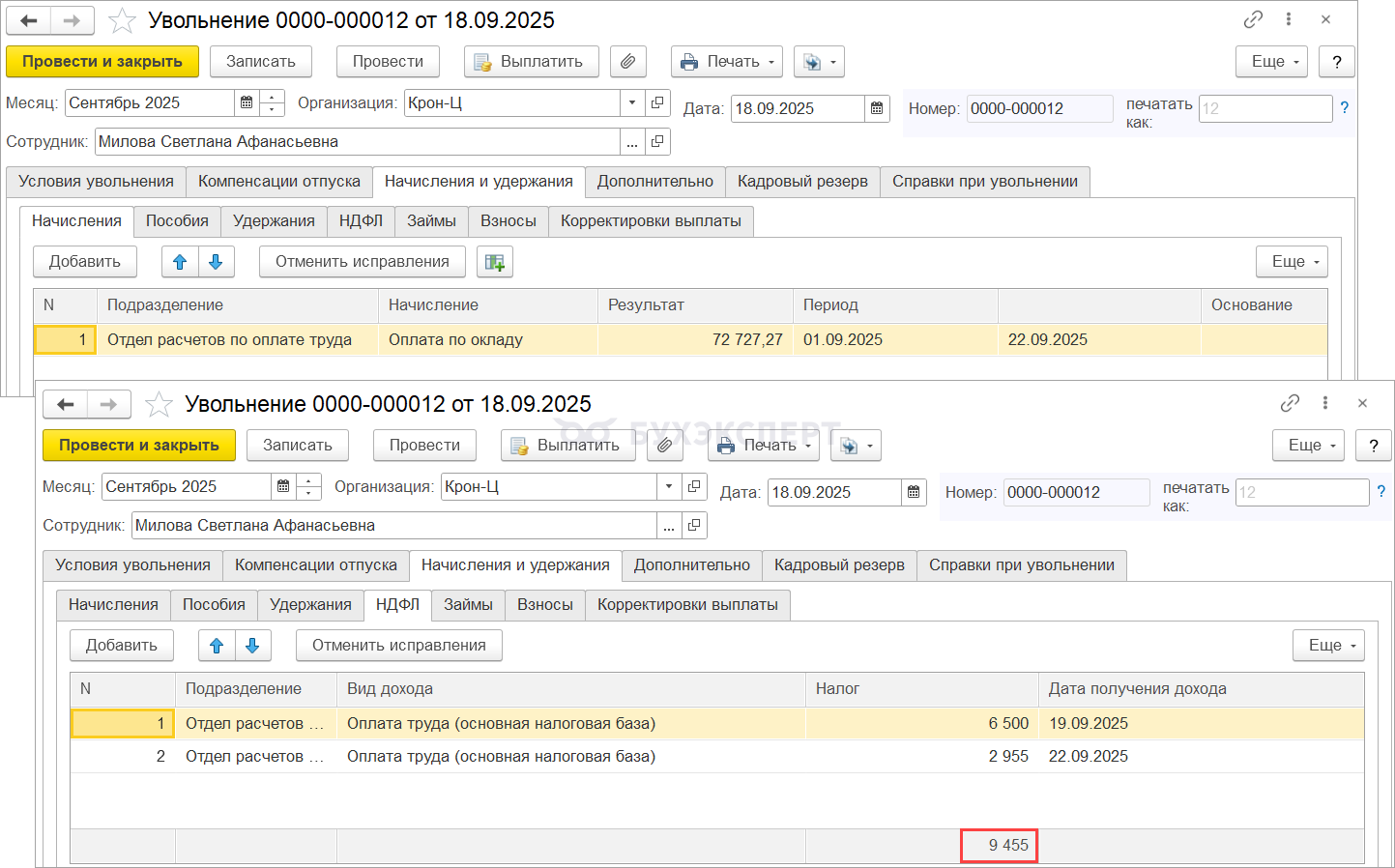

На вкладке НДФЛ налог рассчитывается только с суммы начисленного оклада. Удержание за неотработанные дни отпуска не влияет на расчет НДФЛ.

Рассчитаем НДФЛ:

- 72 727,27 * 13% (ставка НДФЛ) = 9 455 руб.

Взносы

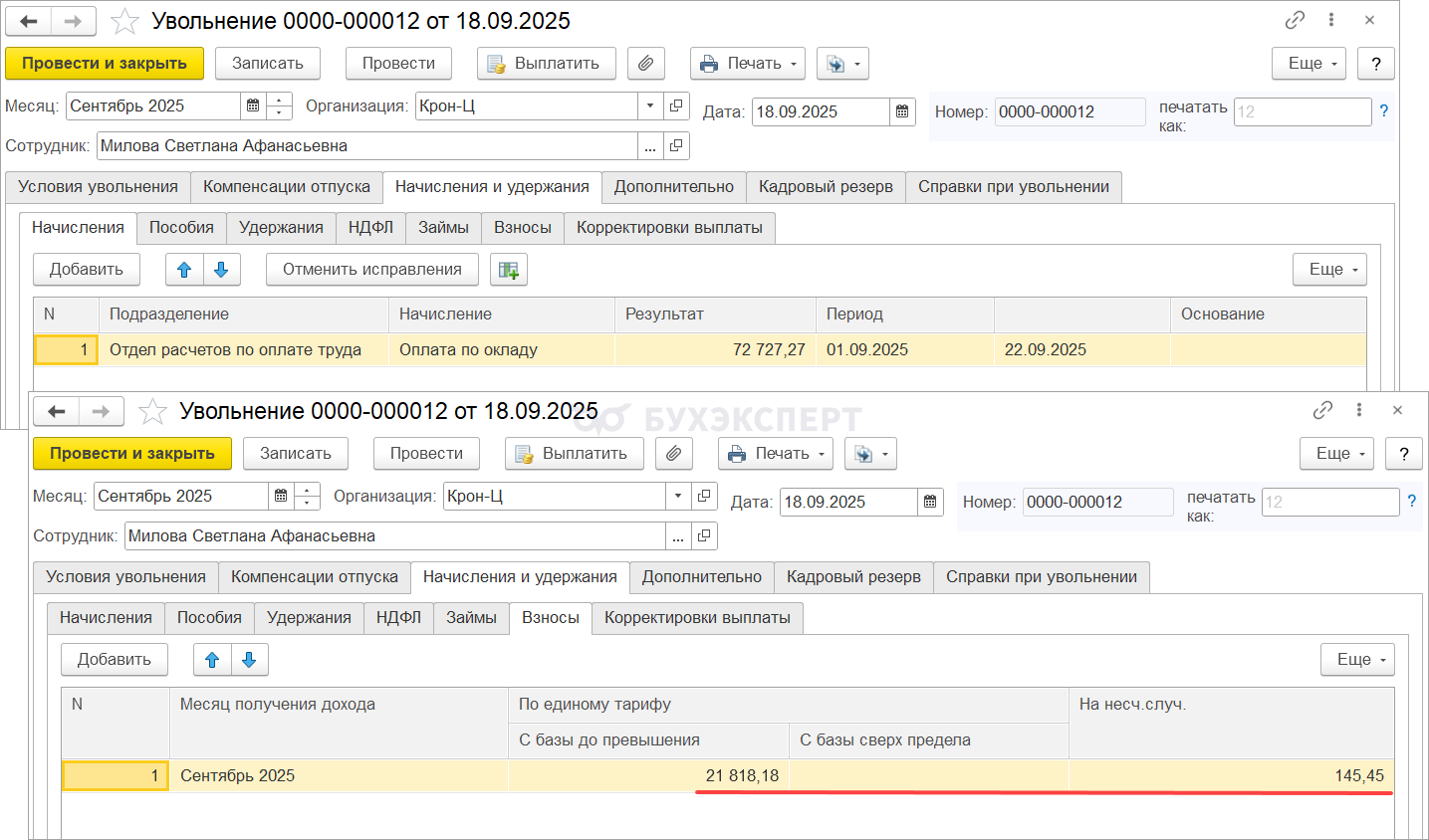

Взносы рассчитываются только с суммы начисленного оклада. Удержание за неотработанные дни отпуска не влияет на расчет взносов.

- Рассчитаем взносы по единому тарифу:

- 72 727,27 * 30% (тариф взносов) = 21 818,18 руб.

- Рассчитаем взносы на травматизм:

- 72 727,27 * 0,2% (тариф взносов) = 145,45 руб.

Отражение в БУ

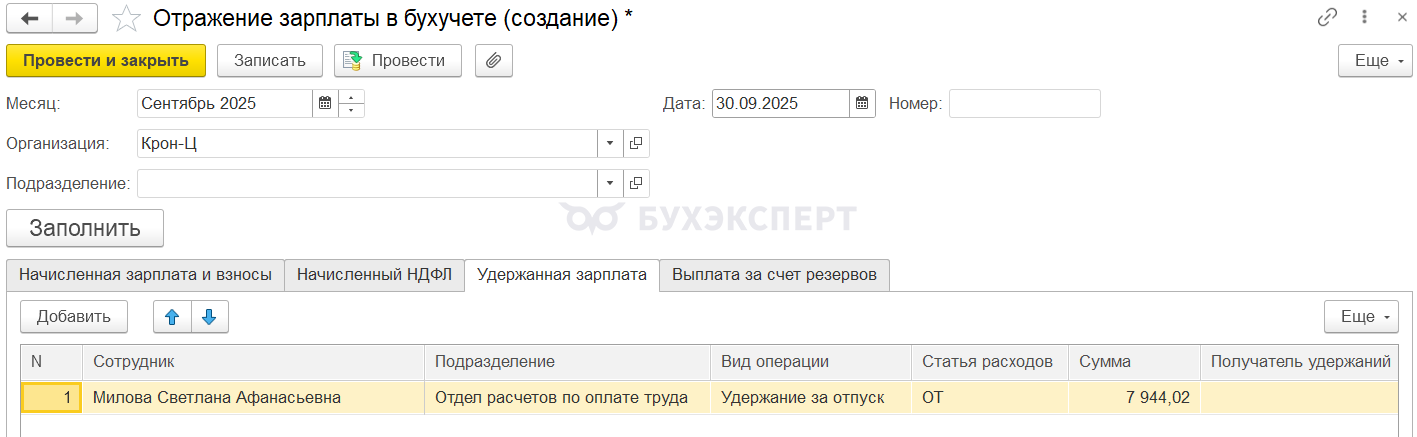

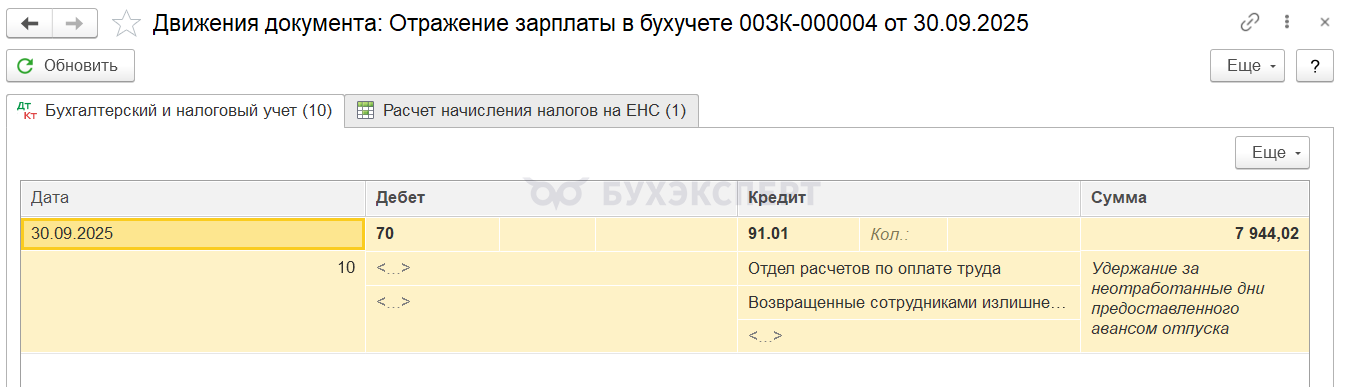

В документе Отражение зарплаты в бухучете удержание за неотработанные дни отпуска при увольнении отражается на вкладке Удержанная зарплата.

После синхронизации в 1С Бухгалтерии формируется проводка Дт 70 Кт 91.01 на сумму 7 944,02 руб.

Как удержать за отпуск не более 20% от суммы к выплате

При любом способе, удержать мы сможем не более 20% от суммы к выплате. Чтобы соблюсти это ограничение, придется скорректировать сумму в Ведомости вручную. Для этого:

- Определим сумму выплаты расчета при увольнении без учета удержаний

- Посчитаем, сколько мы можем выплатить сотруднику - это 80% от общей суммы к выплате (= 100% - 20% можем удержать)

- Скорректируем сумму выплаты в Ведомости

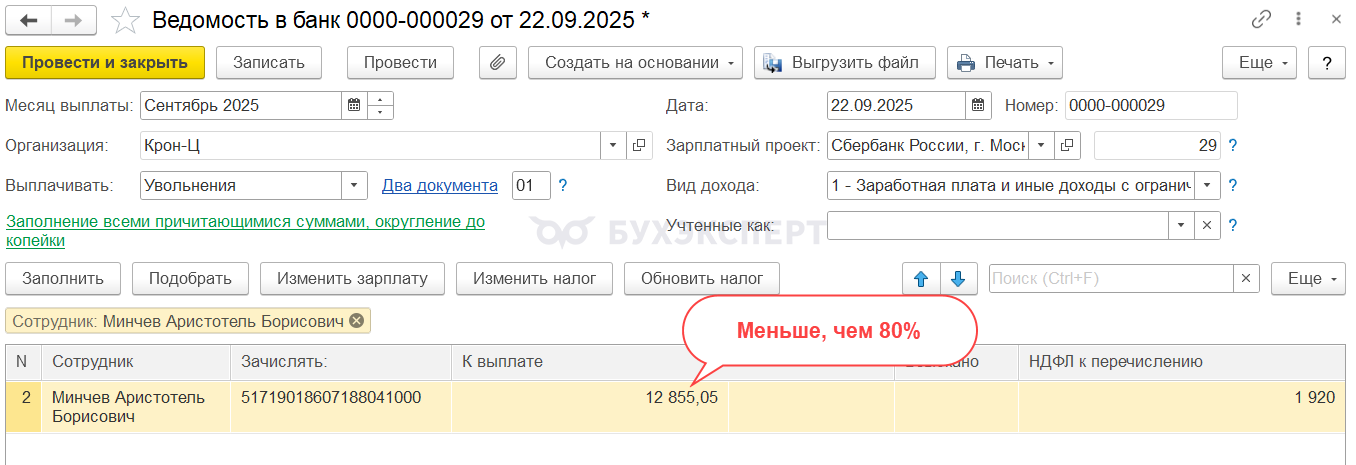

Разберем ограничение суммы выплаты на примере Минчева А. Б.

Разбор на примере

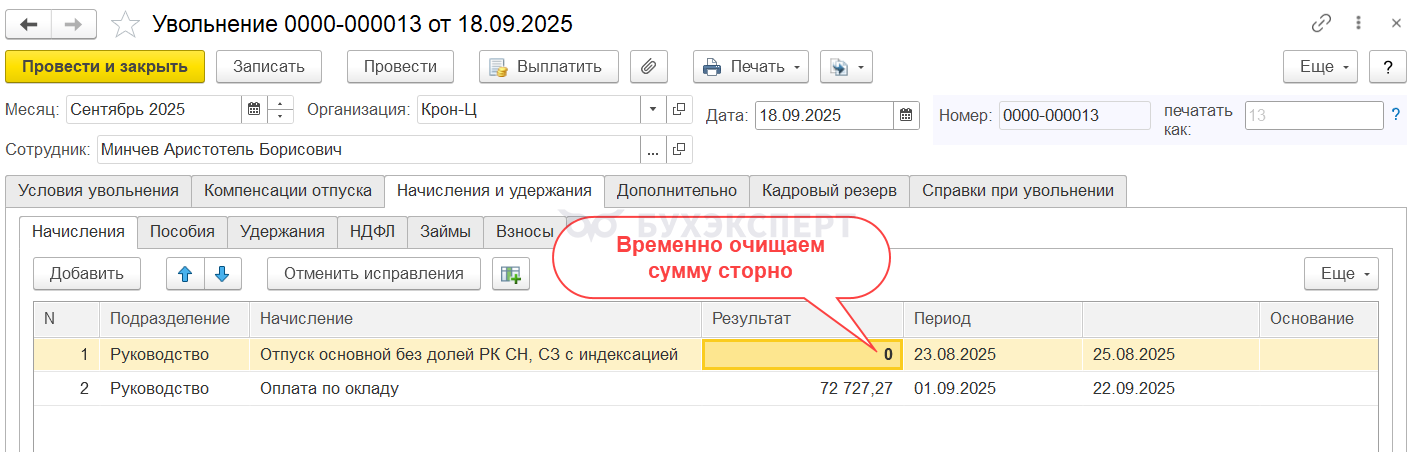

- Определим сумму выплаты расчета при увольнении без учета удержаний.

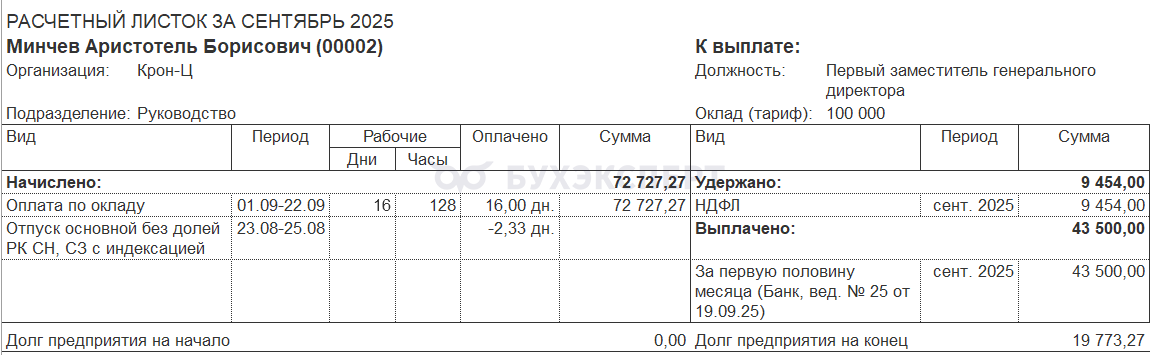

Чтобы не рассчитывать сумму выплаты вручную, можно на время очистить сумму сторно отпуска и провести Увольнение. После этого в расчетном листке появится остаток на сумму выплаты без учета удержания – 19 773,27 руб.

После этого в расчетном листке появится остаток на сумму выплаты без учета удержания – 19 773,27 руб.Сумма выплаты без учета удержания:

- 72 727,27 (начислено) – 9 454 (НДФЛ) – 43 500 (аванс) = 19 773,27 руб.

- Посчитаем 80% от общей суммы к выплатеМы должны выплатить не менее 80% от суммы выплаты без учета сторно отпуска. Это 15 818,62 руб.

Рассчитаем 80% от суммы выплаты

- 19 773,27 (сумма выплаты без учета удержания) * 80% = 15 818,62 руб.

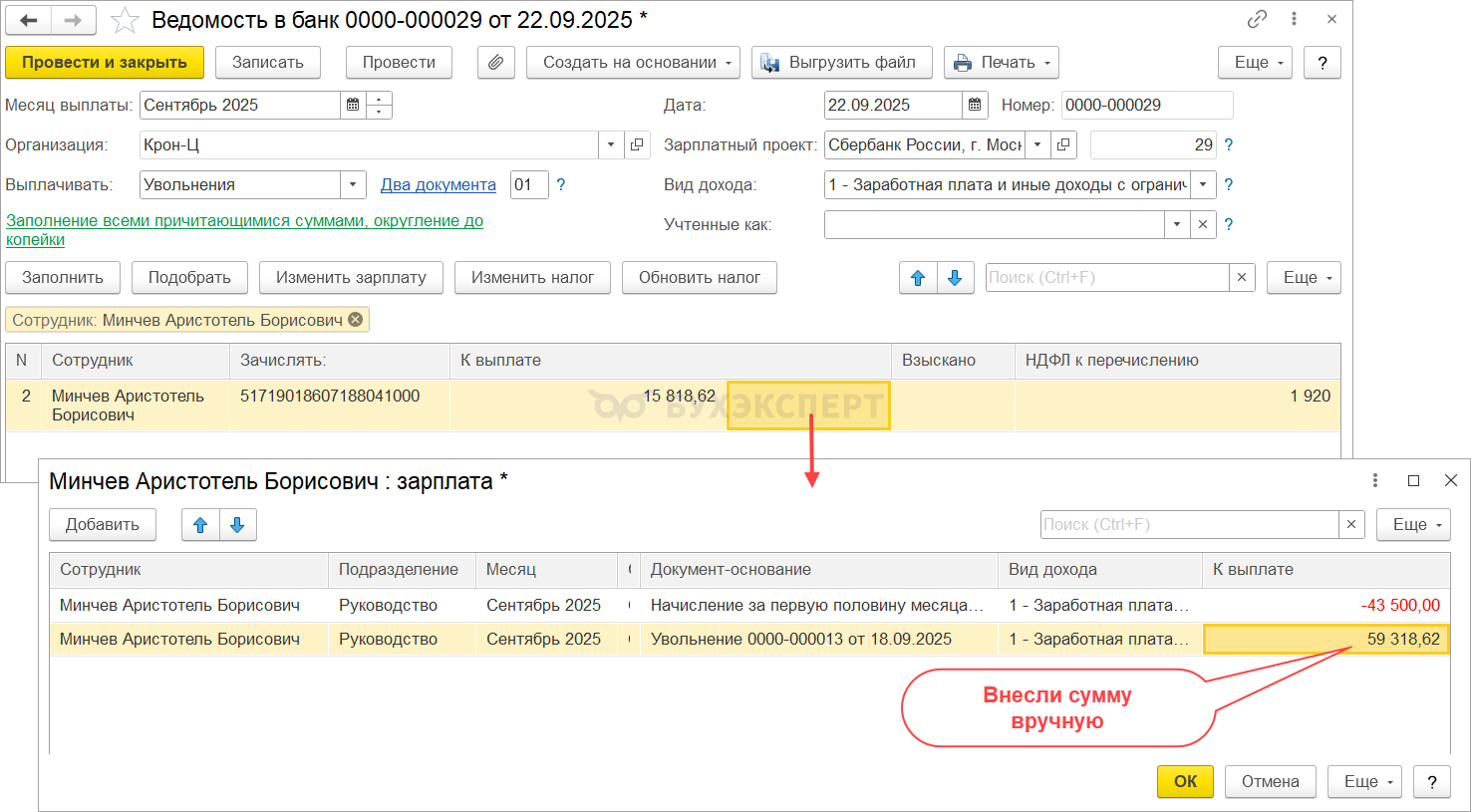

- Скорректируем сумму выплаты в Ведомости

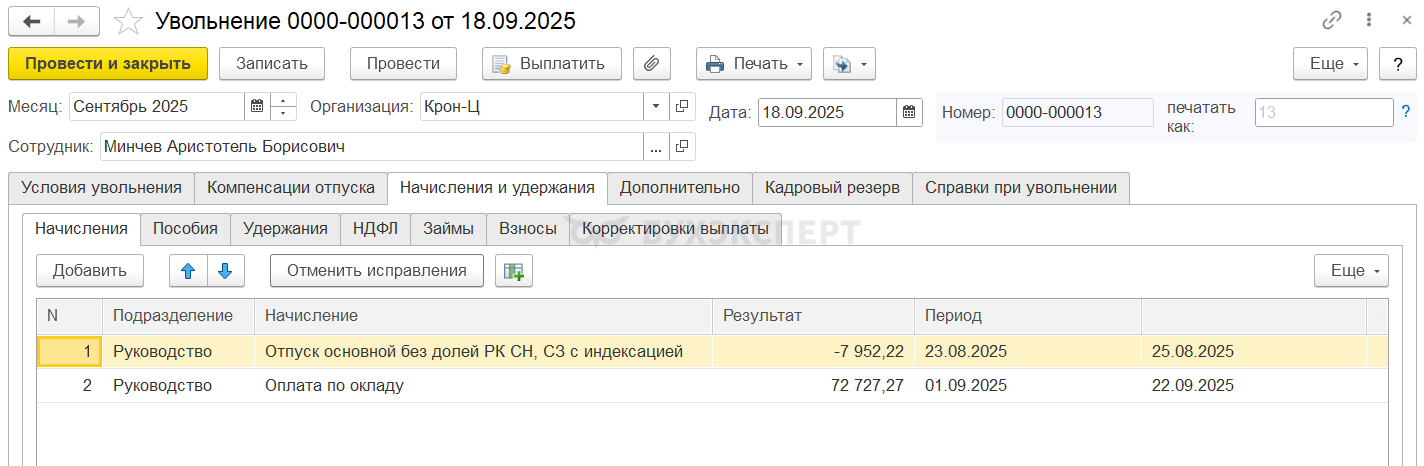

Пересчитаем Увольнение, чтобы снова рассчиталось сторно отпуска, которое мы очистили.

Заполним Ведомость на выплату расчета при увольнении. Сумма выплаты получается меньше, чем мы рассчитали. Нужно выплатить 15 818,62 руб., а в ведомости попадает 12 855,05 руб.

Скорректируем сумму выплаты. Для этого откроем расшифровку суммы к выплате в Ведомости и исправим строку с документом-основанием Начисление зарплаты и взносов. Укажем сумму 59 318,62 руб.

Рассчитаем сумму выплаты по документу-основанию Начисление зарплаты и взносов:

- 15 818,62 (80% суммы выплаты без учета удержания) + 43 500 (аванс) = 59 318,62 руб.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Можно добавить, что если был перенос данных, и в программе нет документа с начисленным отпуском, который должен сторнироваться — то сумма начисленного сторно отпуска будет = 0. Программе обязательно нужен документ отпуск, который она будет сторнировать.

Спасибо за дополнение, у нас есть публикация на эту тему В документе «Увольнение» не рассчитывается сторно-начисление по использованному авансом отпуску после переноса из ЗУП 2.5 в рубрике Переход на 1С:ЗУП 3 с зарплатных программ 1С прошлых версий

Добрый день!

Платформа 8.3.13.1513, конфигурация 3.1.10.78.

В настройках состава начисления и удержаний для удержаний при увольнении за использованный авансом отпуск выбран пункт «Удержание и не уменьшает налоги и взносы».

Отчет по остатку отпусков показывает: -4,33 основного и 3,33 дополнительно.

При создании документа Увольнение на вкладке «Компенсации» заполняется удержание по основному и компенсация по дополнительному.

На вкладке «начисления и удержания» заполняются начисления с компенсацией дополнительного отпуска, но не заполняются удержания за основной.

Для других, кто будет читать:

1. Нужно проверить, что в справочнике Удержания есть запись с назначением удержания «Удержание за неотработанные дни отпуска».

2. У данного вида удержания выбран расчет «Результат рассчитывается» и в формула имеет вид: СреднийЗаработокОбщий * КоличествоДнейКомпенсации.

Здравствуйте!

Спасибо большое, очень полезное замечание.

Подскажите, а во втором случае на 91 счете жестко задана аналитика «Прочие доходы расходы»?

Здравствуйте!

Да

В 2018году работник отгулял отпуск, аж 56дней, и задолжал вперед на 2года. В 2020году он увольняется. Программа в соответствии с настройками сторнирует отпускные, НДФЛ. К выплате Ндфл встал без учета сторно-так и оплатили.

В справку 2НДФЛ за 2020год встает сумма дохода без сторно. В регистре по НДФЛ сумма дохода без сторно и НДФЛ без сторно.

Как отразить в 6ндфл эту сумму??

По правильному, я понимаю, что должна сделать перерасчет и подать корректировки за все периоды с 2018г 2ндфл и 6ндфл,НО возможности нет раскопать то, что наворотили в программе. Как мне сейчас за полугодие отразить в 6НДФЛ?

ВНЕСТИ как по справке 2НДФЛ И по регистру НДФЛ? ЕСЛИ НЕТ, ТО КАК ИНАЧЕ??? ?

Здравствуйте!

Обратите внимание, что все вопросы пользователей рассматриваются в специальном разделе. Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Программа 1с 8.3 ЗУП 3.1

А если изначально стоит «Удержание не уменьшает налоги и взносы». Так у меня в демо базе почему-то было указано. Я поменял переключатель на «Сторно …». Пробовал пересчитать увольнение — ничего не поменялось. Программа сделала сторно, когда отменил проведение увольнения и сделал новый документ. Программа где-то запоминает дату изменения этого переключателя что-ли?

Здравствуйте!

Да есть такая особенность, что в старом документе по-новому не считает и приходится создавать новый документ

Благодарю за полезную информацию