Работник имеет исполнительный лист на исполнение решения суда об удержании 10 процентов заработка по исправительным работам. УФСИН требует удерживать 10 процентов из полной заработной платы до удержания НДФЛ в соответствии со ст. 44 УИК РФ.

Сотруднику назначена Оплата по окладу в размере 30 000 руб.

Рассмотрим, как настроить удержание в доход государства по исправительным работам со всего дохода работника без вычета НДФЛ в 1С ЗУП 3.

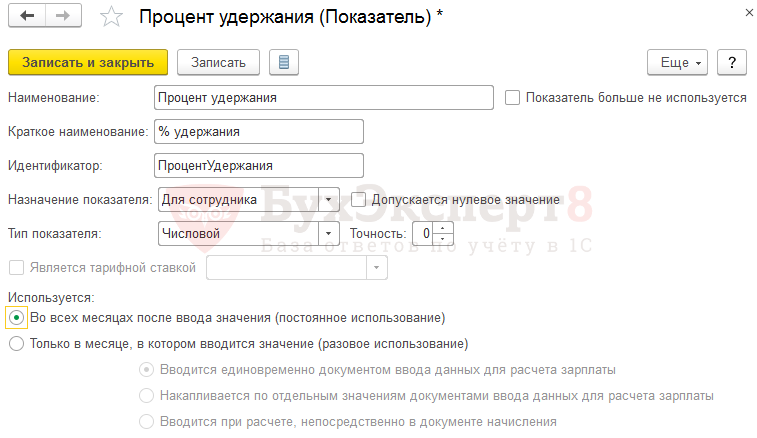

В этом случае создадим новый постоянный показатель для сотрудника - Процент удержания (Настройка – Показатели расчета зарплаты):

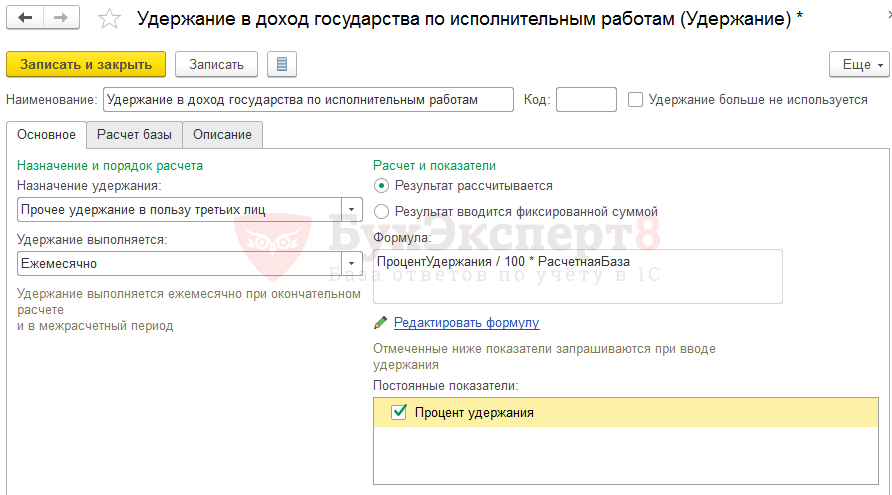

Далее создадим новое удержание – Удержание в доход государства по исполнительным работам, в настройках которого:

- в поле Назначение удержания укажем Прочее удержание в пользу третьих лиц

- в поле Удержание выполняется выберем Ежемесячно

- в формуле зададим: ПроцентУдержания / 100 * РасчетнаяБаза.

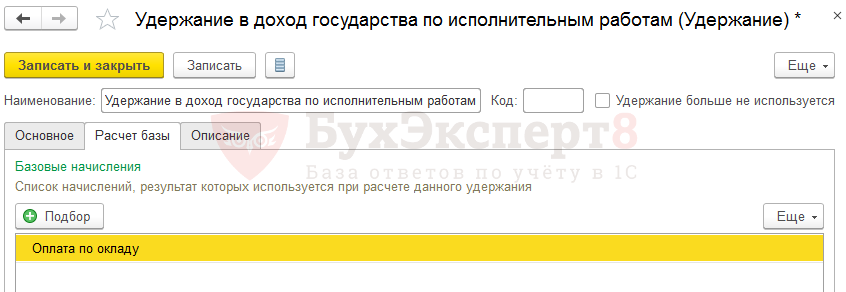

На вкладке Расчет базы перечислим виды расчеты, входящие в базу для удержания. В нашем примере это будет Оплата по окладу:

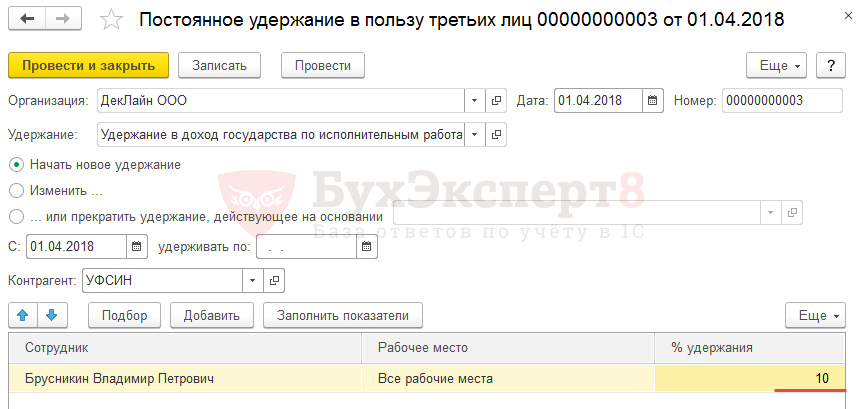

Назначим удержание сотруднику в размере 10% через документ Постоянное удержание в пользу третьих лиц (Зарплата — Удержания — Алименты и другие удержания — Постоянное удержание в пользу третьих лиц):

Получите понятные самоучители 2026 по 1С бесплатно:

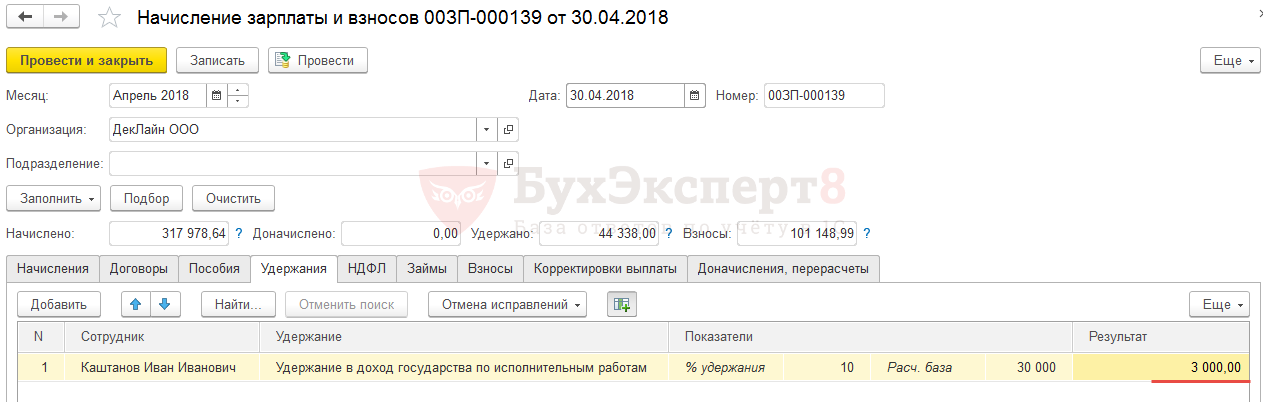

В документе Начисление зарплаты и взносов на вкладке Удержание будет рассчитано 10% от общего заработка сотрудника, в который входит Оплата по окладу в размере 30 00 руб.

Удержание в доход государства по исполнительным работам составит:

- 30 000 руб. (Оплата по окладу) * 10% = 3 000 руб.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Но при такой настройке, исчисленная сумма удержаний не отражается в Ведомости на выплату ЗП и не попадает в файл выгрузки. в банк. Правильно ли это?

Здравствуйте! Дело в том, что в колонку «Взыскано» попадают только суммы удержанные по документам «Исполнительный лист». Такая особенность реализации в ЗУП. Удержание п пользу государства придется добавлять в колонку «Взыскано» вручную.

Прошу прощения, посовещалась с коллегами и меня поправили. Данное взыскание не попадают под закон об исполнительном производстве, и поэтому попадать в Ведомость не должны.

Здравствуйте! Подскажите, пожалуйста, какой вид операции должен быть в случае такого удержания в платежном поручении? Программа (1С 3.0. Бухгалтерия предприятия) требует УИН, а его как такового нет, нам прислали только извещение с реквизитами и УИН в них нет.

Здравствуйте! Мы к сожалению, не можем подсказать по работе в программе 1С Бухгалтерия. Прошу задать вопрос в Личный кабинет именно это раздела. Спасибо за понимание 🙏

«Данное взыскание не попадают под закон об исполнительном производстве, и поэтому попадать в Ведомость не должны.» о каком законе тут идет речь?

Федеральный закон «Об исполнительном производстве» от 02.10.2007 N 229-ФЗ. в статье 12 перечислены виды исполнительных документов.

Спасибо за разбор ситуации с удержанием.

Здравствуйте! а как потом отражать такое взыскание в 6НДФЛ? у налоговой появляются вопросы к тому что мы удержали с меньшей суммы. Сама же налоговая говорит что так нельзя делать

Здравствуйте! Мы не встречались с такими требованиями или проблемами при заполнении. Взыскание не отражается в 6 ндфл. Так как это не доход сотрудника. Расскажите, пожалуйста, более подробнее о чем идет речь при формировании отчета.

Здравствуйте! Подскажите, пожалуйста, а почему данное удержание не рассчитывается в первой половине месяца, хотя в настройках удержания стоит настройка » Удерживается при расчете в первой половине месяца»?

Здравствуйте!

Проверила настройки — у меня удержалось в аванс. Если у Вас есть возможность задать вопрос в личном кабинете, прошу это сделать. Проверим учет вместе!

Добрый день! Как включить в расчетную базу данного удержания компенсацию за задержку выплаты заработной платы?

Здравствуйте! К сожалению, типовую компенсацию за задержку зарплаты включить в расчетную базу не получится. В данной ситуации можно обратиться к программисту за доработкой программы или настроить отдельное, новое начисление Компенсации за задержку зарплаты. И уже это начисление включить в расчетную базу для удержания.

Подскажите, почему при такой настройке НДФЛ удерживается с полной суммы дохода? Должно же «сумма дохода — удержание»?

Здравствуйте! Смысл настройки, что удерживается с суммы дохода без учета суммы НДФЛ. Если я не верно Вас поняла, прошу задать вопрос в личном кабинете.