Рассмотрим как в ЗУП 3 производится удержание задолженности по исполнительному листу.

Содержание

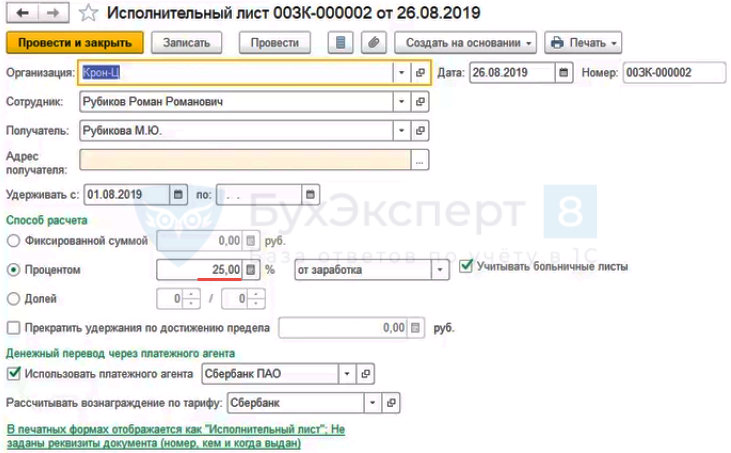

У сотрудника есть исполнительный лист по алиментам на несовершеннолетних детей в размере 25% от заработка. Также имеется задолженность по алиментам в сумме 15 000 руб.

Получатель алиментов и задолженности по ним – одно и то же лицо.

В августе доход сотрудника составил 17 000 руб. и НДФЛ с него – 2 028 руб.

В сентябре доход сотрудника составил 25 000 руб. и НДФЛ с него – 3 068 руб.

Рассмотрим как в ЗУП 3 производится удержание задолженности по исполнительному листу.

Регистрация факта удержания задолженности по исполнительному листу в ЗУП 3

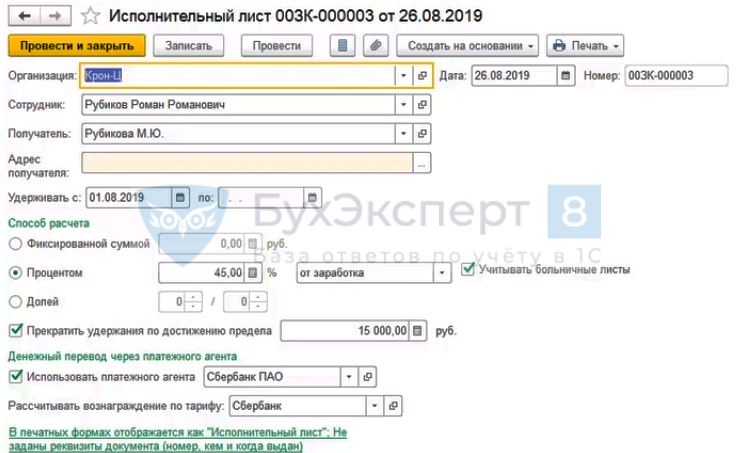

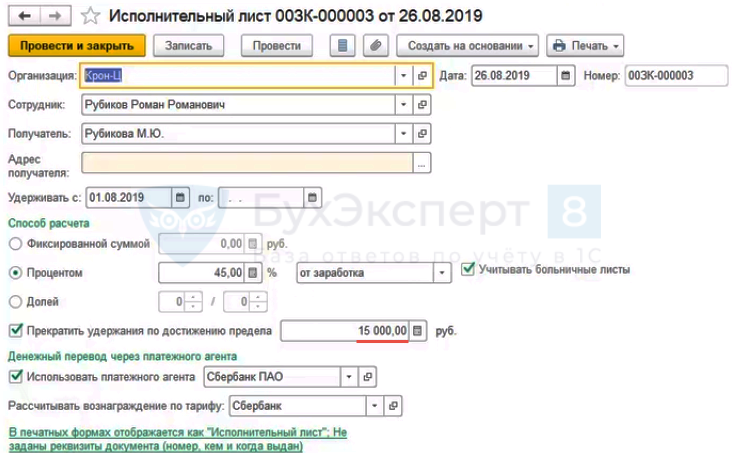

Для удержания задолженности по исполнительному листу рекомендуем в ЗУП 3 внести отдельный Исполнительный лист (Зарплата – Алименты и другие удержания – Исполнительный лист).

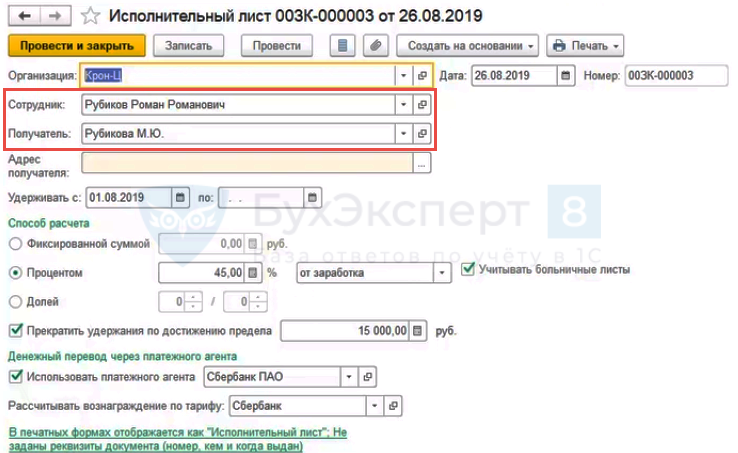

В документе указать Сотрудника и Получателя (того же, что получает алименты).

Способ расчета удержания по задолженности будет указан либо в постановлении, либо его можно рассчитать самостоятельно исходя из максимального размера удержания.

Получите понятные самоучители 2026 по 1С бесплатно:

Напомним, что когда удерживаются алименты на несовершеннолетних детей, то максимальный процент удержания – 70%.

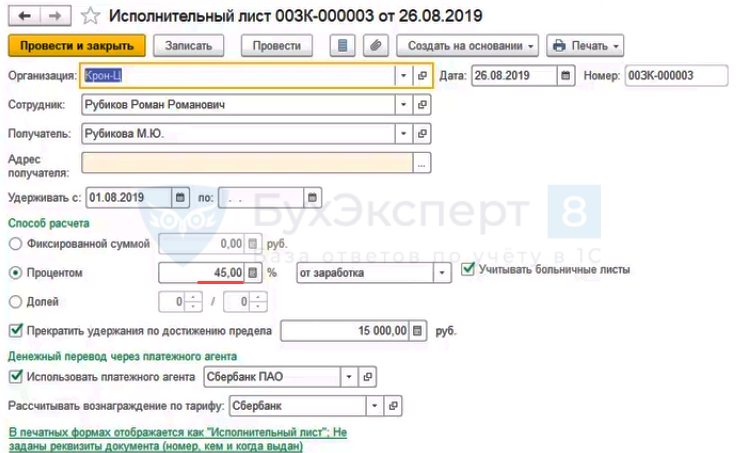

В нашем примере в Исполнительном листе по алиментам указано 25%.

Тогда при удержании задолженности можно использовать 45%:

- 70% (максимальный процент удержания) – 25% (размер удержания по алиментам) = 45%

Дополнительно см. - Ограничение общей суммы удержаний из заработной платы (ЗУП 3.1.5)

Удержание задолженности прекращаем, когда вся сумма задолженности взыскана с работника. Для этого Исполнительном листе указываем нужную сумму.

Расчет удержания задолженности по исполнительному листу в ЗУП 3

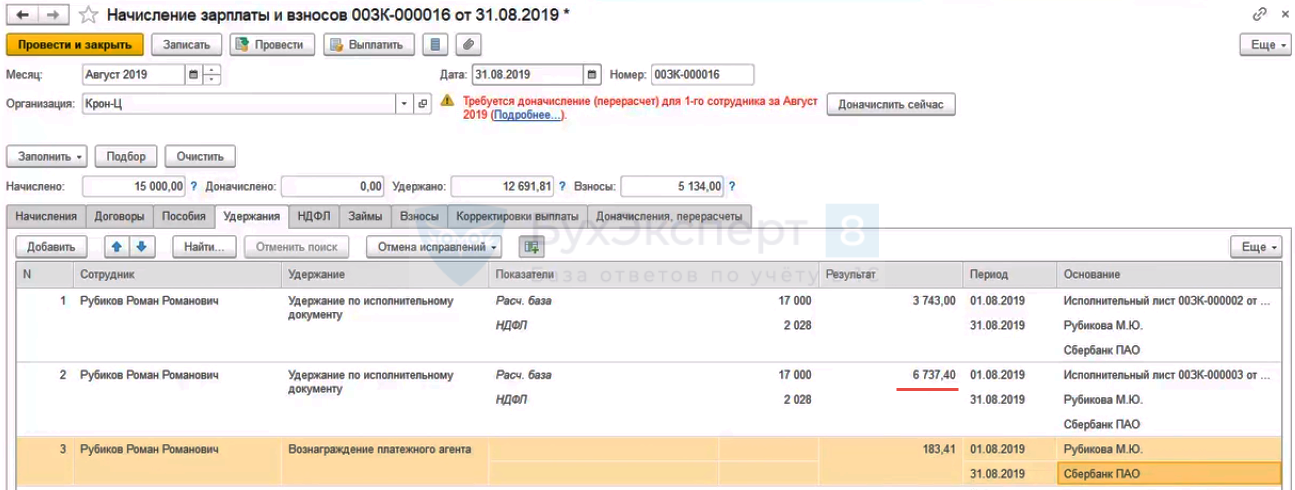

В нашем примере в документе Начисление зарплаты и взносов за Август на вкладке Удержания рассчитываются два Удержания по исполнительному документу:

- Удержание алиментов – 25% от заработка:

- (17 000 <доход> – 2 028 <НДФЛ>) * 25% = 3 743 руб.

- (17 000 <доход> – 2 028 <НДФЛ>) * 25% = 3 743 руб.

- Удержание задолженности – 45% от заработка:

- (17 000 <доход> – 2 028 <НДФЛ>) * 45% = 6 737,40 руб.

- (17 000 <доход> – 2 028 <НДФЛ>) * 45% = 6 737,40 руб.

Вознаграждение платежного агента рассчитывается один раз, если получатель и платежный агент одинаковы и по алиментам и по задолженности. Рассчитывается Вознаграждение… исходя из общей суммы удержание по двум Исполнительным листам.

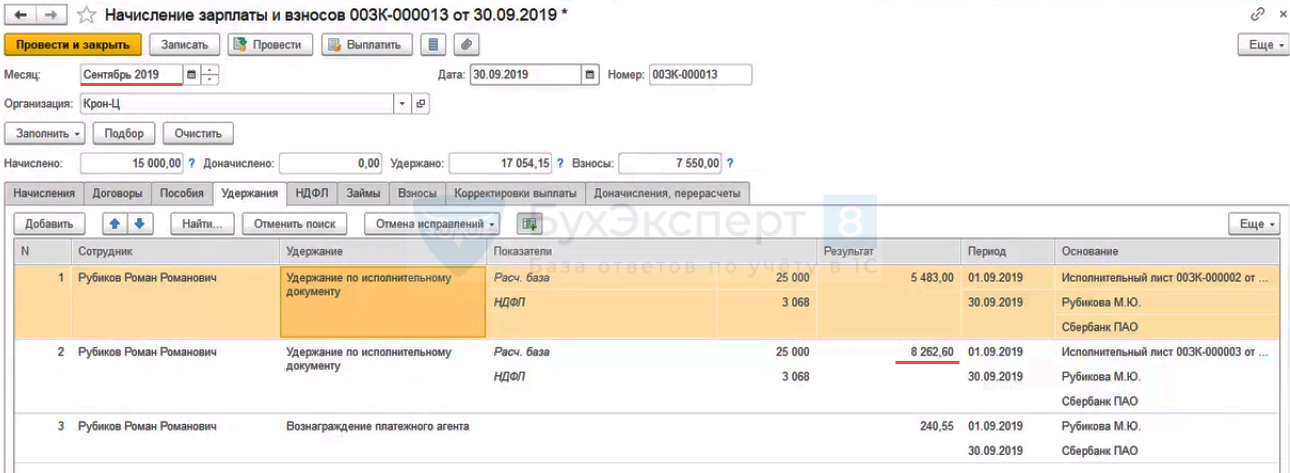

В Сентябре наступает предел по удержанию задолженности, поэтому расчет получается следующий:

Планируемая сумма удержания задолженности за месяц:

- (25 000 <доходы> – 3 068 <НДФЛ>) * 45% = 9 869,40 руб.

Осталось удержать задолженность с учетом погашения:

- 15 000 (предел удержания) – 6 737,40 (удержано в прошлых периодах) = 8 262,60 руб.

Выбираем минимальное из двух значений:

- 8 262,60(Осталось удержать задолженность с учетом погашения) < 9 869,40 (Планируемая сумма удержания задолженности за месяц)

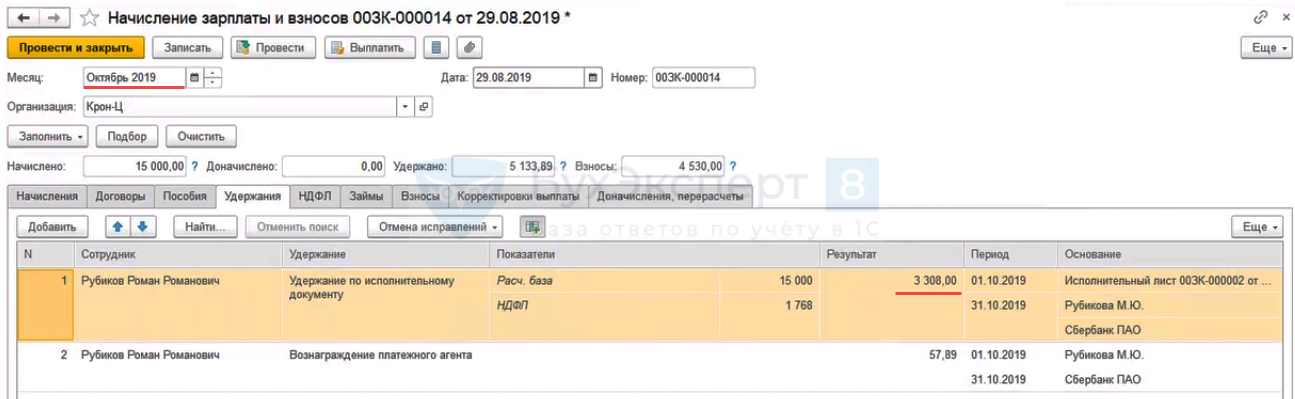

В Октябре будет удерживаться только сумм по Исполнительному листу по алиментам на несовершеннолетних детей в размере 25% от заработка.

Удержание задолженности по исполнительному листу было автоматически прекращено, т.к. был достигнут предел удержания еще в прошлом месяце.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Подскажите, пожалуйста, будет ли продолжение по удержаниям по исполнительным листам с доходов по ГПХ и прочих доходов?

Здравствуйте!

Об удержаниях по исполнительным листам с доходов по договорам ГПХ посмотрите публикацию — КАК НАЗНАЧИТЬ ИСПОЛНИТЕЛЬНЫЙ ЛИСТ СОТРУДНИКУ, РАБОТАЮЩЕМУ ПО ДОГОВОРУ ГПХ?

По прочим доходам см. — ПОЧЕМУ ПРИ УДЕРЖАНИИ АЛИМЕНТОВ НЕ УЧИТЫВАЮТСЯ ПРОЧИЕ ДОХОДЫ?

Хорошая статья.