Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Нормативное регулирование

Ограничение общей суммы удержаний из заработной платы реализовано в ЗУП 3.1.5 в соответствии со статьей 138 ТК РФ.

Статья 138 ТК РФ. Ограничение размера удержаний из заработной платы

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы.

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Настройка ограничения удержаний

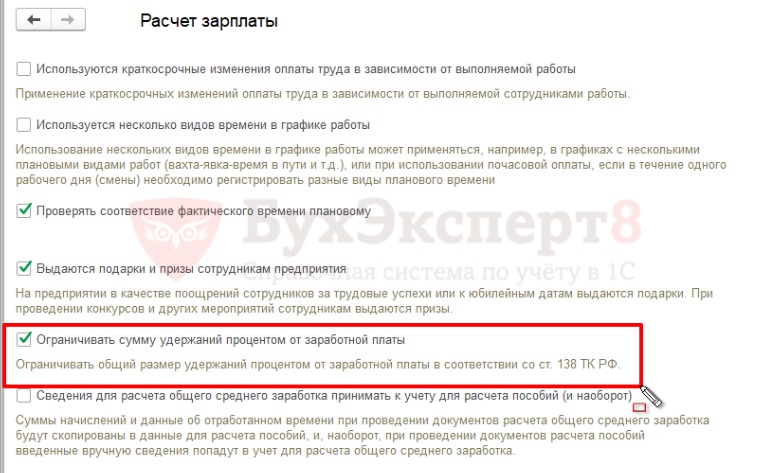

Механизм подключается по флажку Ограничивать сумму удержаний процентом от заработной платы в настройках расчета зарплаты (Настройка – Расчет зарплаты):

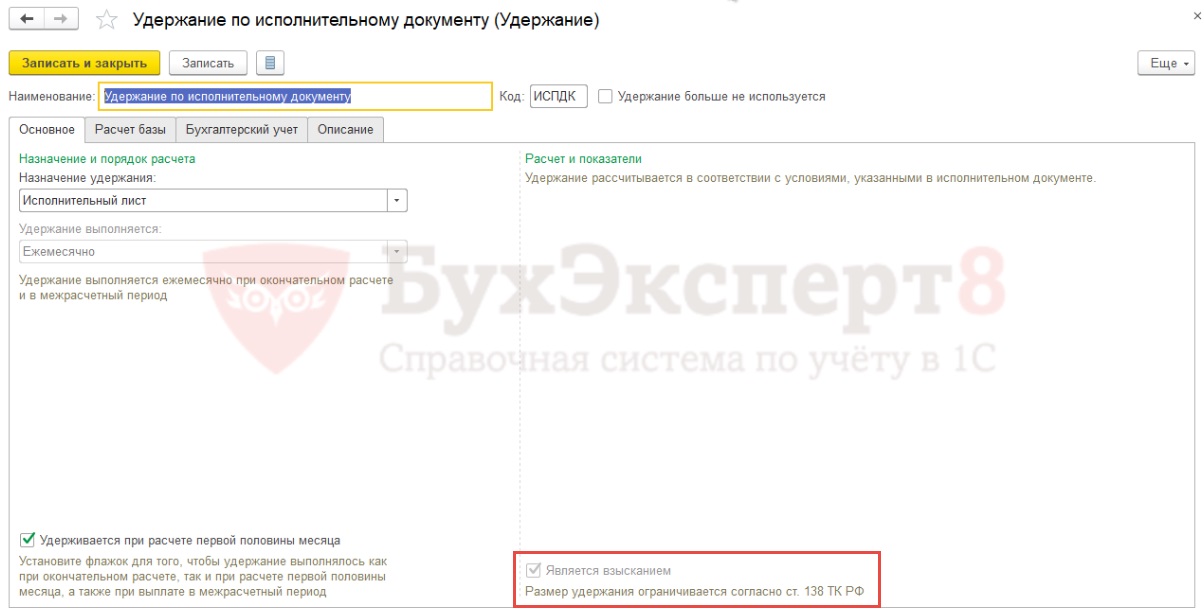

Ограничения распространяется не на все удержания, так как например, удержания по заявлению работника не подпадают под ст. 138 ТК РФ. В программе механизм применяется только для тех удержаний, которые отмечены флажком Является взысканием. Для удержания по исполнительному документу этот флажок взведен и не доступен для изменения:

Очередность взыскания

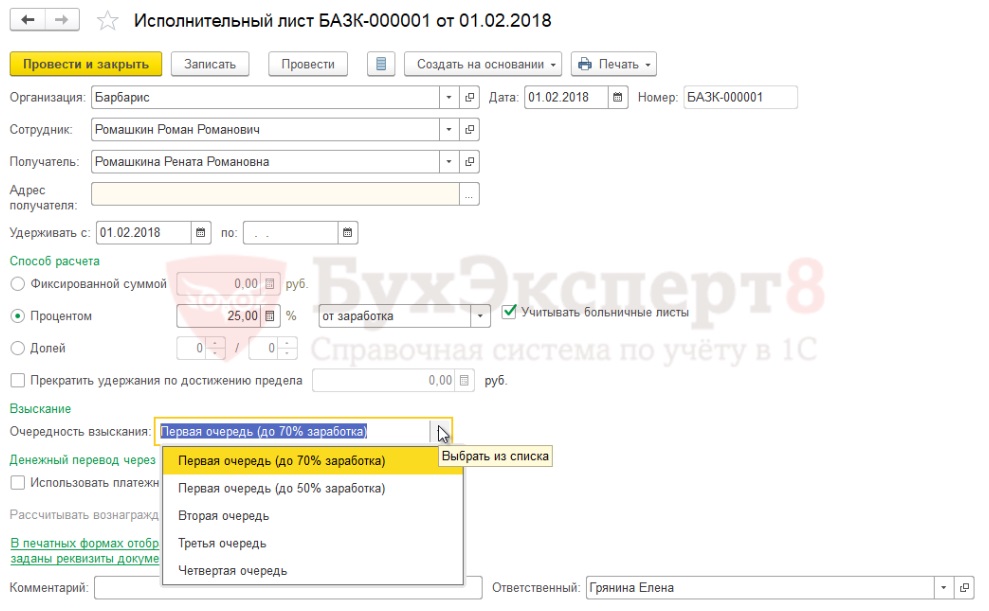

В документе Исполнительный лист появляется возможность указать Очередность взыскания:

Очередность взыскания определяется в соответствии со ст. 111 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве".

Получите понятные самоучители 2026 по 1С бесплатно:

Федеральный закон от 02.10.2007 N 229-ФЗ "Об исполнительном производстве"

Статья 111. Очередность удовлетворения требований взыскателей

- В случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах, указанная сумма распределяется между взыскателями в следующей очередности:

- в первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда;

- во вторую очередь удовлетворяются требования по выплате выходных пособий и оплате труда лиц, работающих (работавших) по трудовому договору, а также по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь удовлетворяются все остальные требования.

- При распределении каждой взысканной с должника денежной суммы требования каждой последующей очереди удовлетворяются после удовлетворения требований предыдущей очереди в полном объеме.

…

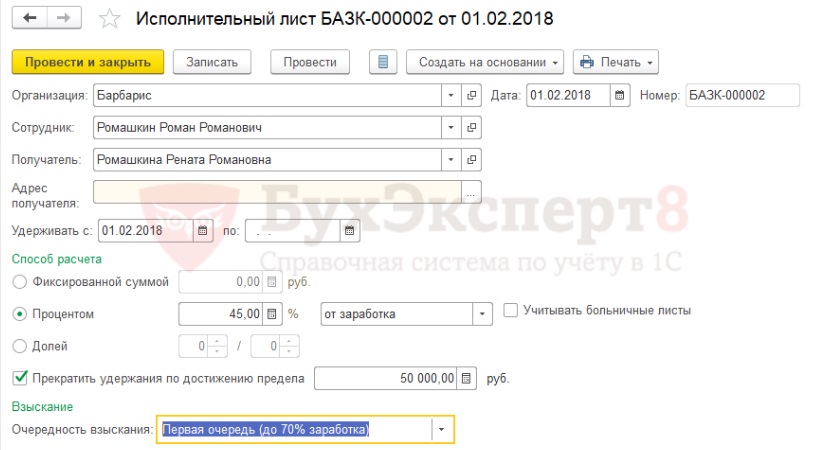

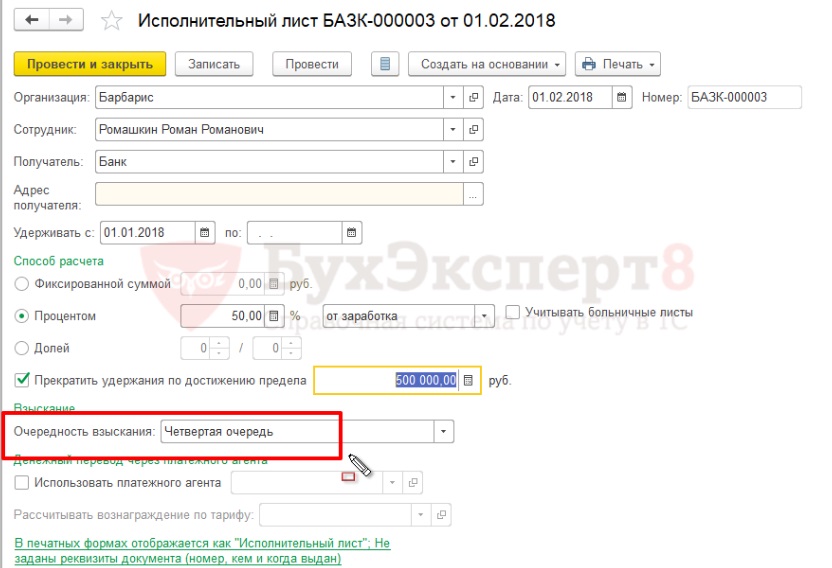

Пусть для сотрудника Ромашкина Р.Р. имеется два исполнительных листа: один - по удержанию алиментов на несовершеннолетних детей (25% от заработка), второй – по удержанию задолженности по кредиту (50% от заработка). Причем по первому исполнительному листу имеется также задолженность по алиментам в сумме 50 000 руб.

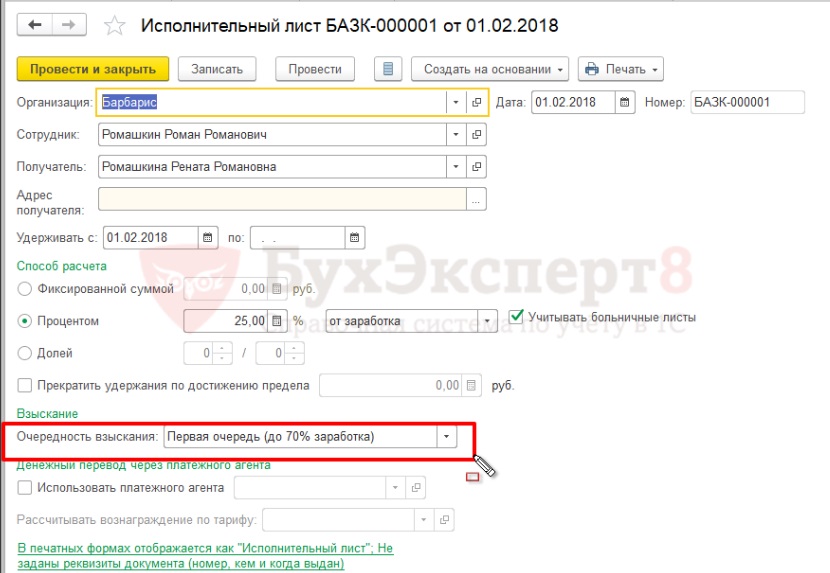

В исполнительном листе на удержание алиментов на несовершеннолетних детей указывается очередность взыскания Первая очередь (до 70% заработка):

Для удержания задолженности по алиментам вводится еще один исполнительный лист с указанием предела удержания 50 000 руб., в этом документе также указывается очередность Первая очередь (до 70% заработка):

Во втором исполнительном листе указывается очередность взыскания Четвертая очередь:

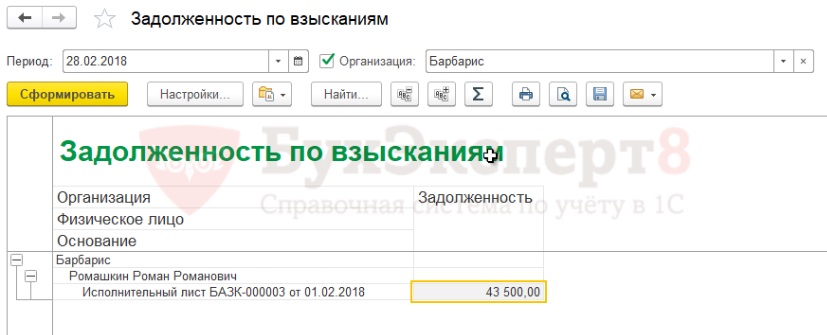

Ограничение взысканий, задолженность по взысканиям

При начислении зарплаты удержания рассчитываются, исходя из их плановых размеров.

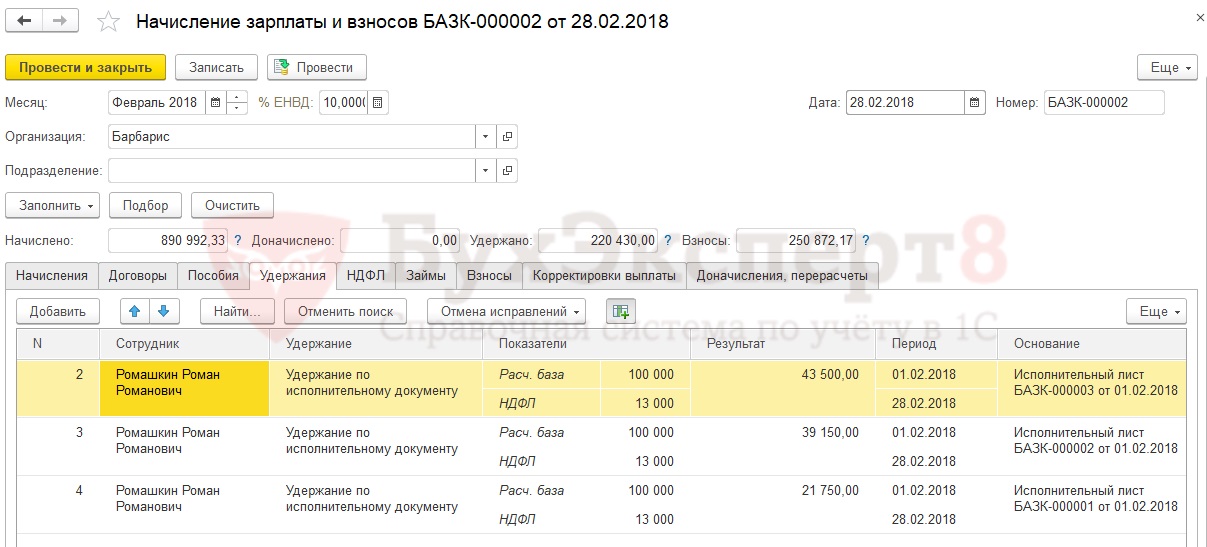

Например, для Ромашкина Р.Р. в феврале рассчитываются следующие суммы удержаний:

Сотруднику начислена оплата по окладу 100 000 руб., исчислен НДФЛ 13 000 руб., база для расчета удержания по исполнительному листу составила 87 000 руб.

По первому исполнительному листу на удержание алиментов:

- 87 000 руб. * 25% = 21 750 руб.

По задолженности по алиментам:

- 87 000 руб. * 45% = 39 150 руб.

По исполнительному листу на удержание задолженности по кредиту:

- 87 000 руб. * 50% = 43 500 руб.

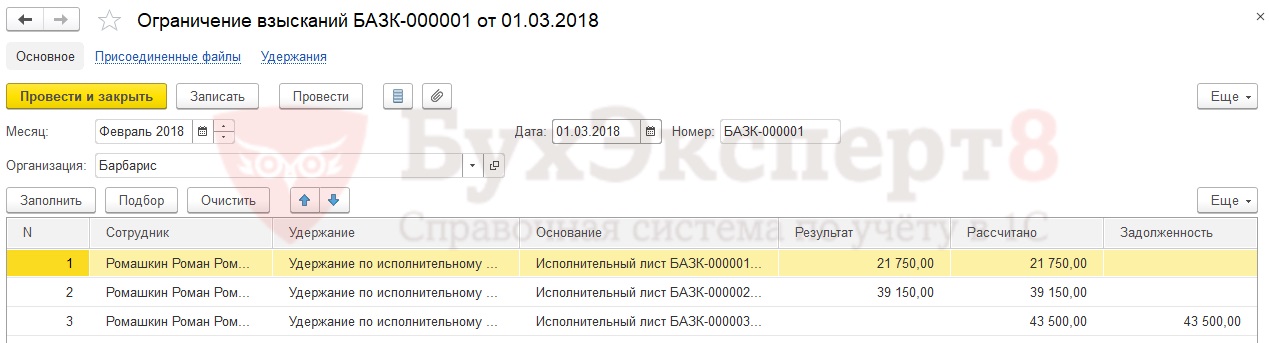

В конце месяца после расчета зарплаты вводится документ Ограничение взысканий. Это документ, который появился в ЗУП 3.1.5 для уменьшения суммы удержаний в соответствии с законодательством, согласно заданной очередности. Документ автоматически заполняется сотрудниками, заработка которых недостаточно для удовлетворения всех требований.

В колонке Рассчитано отражается сумма удержания, рассчитанная при начислении зарплаты, в колонке Результат – определяется сумма удержания, которую можно произвести с сотрудника с учетом законодательных ограничений. Колонка Задолженность – сумма, которая не может быть удержана с работника, и будет перенесена для удержания в следующих месяцах.

Значение в колонке Результат определяется с учетом очередности удержания и максимального процента:

- сначала «закрываются» все удержания первой очереди, максимальный процент для них может быть 70% или 50% в зависимости от значения очередности, указанного в документе Исполнительный лист;

- если после удовлетворения всех требований первой очереди осталась возможность удержания из заработной платы, то удовлетворяются требования второй очереди;

- и т.д. до четвертой очереди.

Максимальный процент удержания по исполнительным документам по очередностям со второй по четвертую составляет 50%.

Далее анализируются прочие удержания, отмеченные в программе как взыскания, максимальный процент для них – 20%.

Процент рассчитывается от «чистого» дохода сотрудника, т.е. от суммы начислений за вычетом НДФЛ.

В рассматриваемом примере в феврале для сотрудника Ромашкина Р.Р. имеется два удержания первой очереди с ограничением суммы удержания 70% от заработка сотрудника, и одно удержание четвертой очереди с ограничением суммы удержания 50%.

Заработка сотрудника в феврале хватает на то, чтобы удовлетворить требования по алиментам на несовершеннолетнего ребенка и задолженности по алиментам в полном объеме (70% от заработка), но уже не хватает на удержание по исполнительному документу по банковскому кредиту (50% от заработка), поэтому сумма по этому исполнительному листу полностью переходит в задолженность.

Для отслеживания такой задолженности применяется специализированный отчет Задолженность по взысканиям (Заплата – Отчеты по зарплате – Задолженность по взысканиям):

Документ Погашение задолженности по взысканиям позволяет «списать» задолженность по взысканиям или ее часть в случае возникновения такой необходимости.

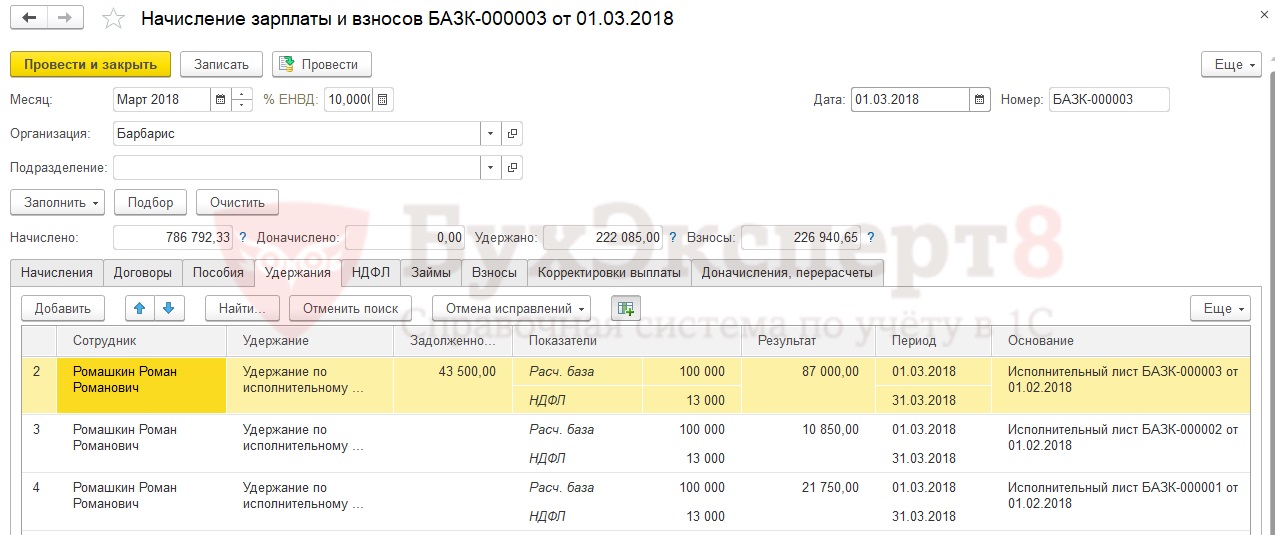

Рассмотрим, как будут производится удержания с Ромашкина Р. Р. В марте.

В марте полностью «закрывается» удержание задолженности по алиментам, и при начислении зарплаты рассчитываются следующие суммы:

Сотруднику начислена оплата по окладу 100 000 руб., исчислен НДФЛ 13 000 руб., база для расчета удержания по исполнительному листу составила 87 000 руб.

По первому исполнительному листу на удержание алиментов:

- 87 000 руб. * 25% = 21 750 руб.

По задолженности по алиментам:

- 50 000 руб. (предел удержания) - 39 150 руб. (удержано в феврале) = 10 850 руб.

По исполнительному листу на удержание задолженности по кредиту:

- 43 500 руб. (задолженность) + 87 000 руб. * 50% = 87 000 руб.

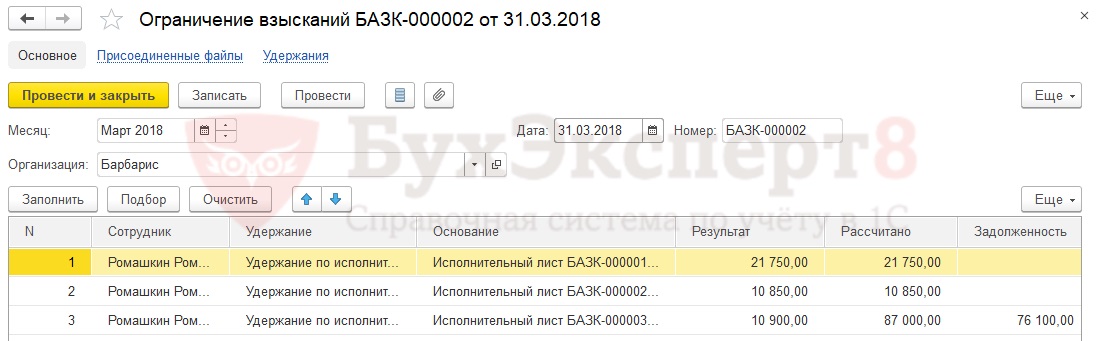

В результате расчета в документе Ограничение взысканий реально с работника удерживаются следующие суммы:

Удержания первой очереди с максимальным процентом удержания 70% (максимальная сумма удержаний 87 000 руб. * 70% = 60 900 руб.) удовлетворяются в полном объеме 32 600 руб.:

- по исполнительному листу по алиментам - 21 750 руб.;

- по задолженности по алиментам – 10 850 руб.

При этом остается возможность для удержаний следующей очередности, т.е. для удержания по второму исполнительному листу. Максимальный процент удержания для этой очереди составляет 50%, максимальная сумма удержания 87 000 руб. * 50% = 43 500 руб. При этом уже было удержано с работника 32 600 руб., т.е. еще можно удержать = 43 500 руб. – 32 600 руб. = 10 900 руб.:

- по исполнительному листу по кредиту – 10 900 руб.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю за полезную информацию

Добрый день! Спасибо за инструкцию! 🙂

Хотелось бы уточнить, автоматизировано ли ограничение взысканий до 70% или там всегда будет только 50%?

Здравствуйте!

Ограничение в 70% автоматизировано

У нас следующая ситуация : по сотруднику с окладом 15000 руб. имеется 2 исп листа 1 исп.л. — на 25 % от з/п первой очереди( до 70% заработка); 2 исп.л. -на 50% от з/п четвертой очереди, и удержание по решению суда в пользу третьих лиц на 1500 руб. При ограничении взысканий, программа рассчитывает по каждому исп.л. по 3353,5 руб, а удержание в пользу третьих лиц переносит на следующий месяц, как задолженность. С учетом примененных вычетов 50% от оклада составляет 6707 руб. Как исправить ситуацию, может есть настройка в программе?

Здравствуйте!

Задать вопрос по ситуации нашим специалистам можно в Личном кабинете.

Как всегда, развернуто, профессионально. Спасибо!!!

Добрый день!

А если у сотрудника устанавливается ограничение взыскания (несколько исполнительных листов), то получается, что при удержании у сотрудника текущих алиментов взыскивается примерно не 50% а, например, 47%. Из-за этого должна увеличиваться задолженность по алиментам? Это где-то отражено в программе?

Здравствуйте! Тут нужно разбираться, почему взыскание получилось 47%. Верно ли это? Если есть возможность, задайте нам вопрос в Личном кабинете.

Задолженность в ЗУП будет накапливаться, если есть Ограничение взысканий, где по этому ИЛ произошло ограничение.