Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

У сотрудника есть удержание по исполнительному листу. В марте выдали беспроцентный заём. Должен ли НДФЛ с материальной выгоды уменьшать базу по исполнительному листу?

[jivo-yes]

В ЗУП 3.1 НДФЛ с материальной выгоды не уменьшает базу исполнительного листа. В расчете учитывается НДФЛ только с тех доходов, которые входят в расчетную базу удержания. Материальная выгода в такую базу не входит.

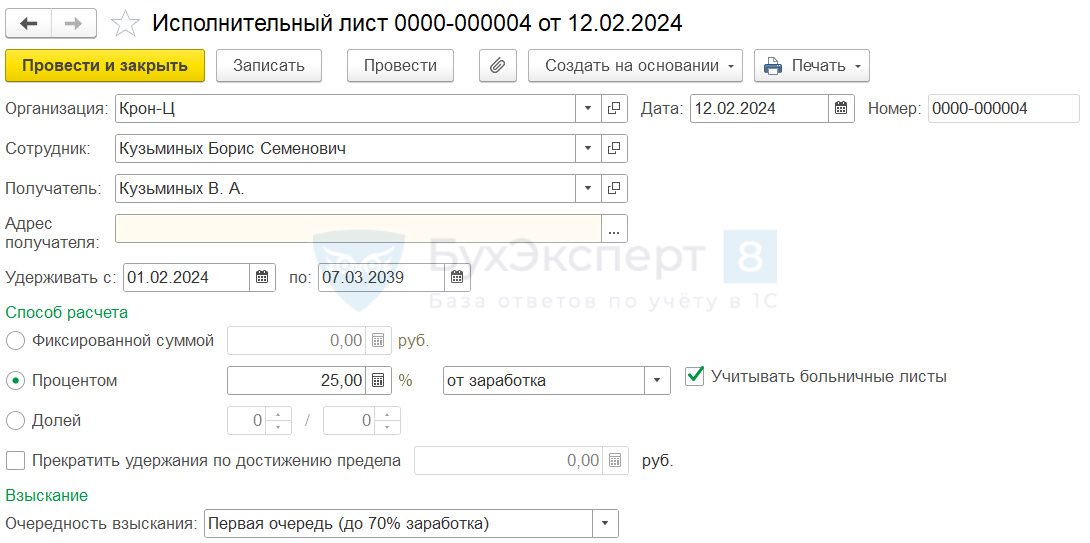

Перечень видов доходов, из которых производится удержание алиментов, утвержден Постановлением Правительства от 02.11.2021 N 1908

Если не согласны с таким поведением программы, потребуется вручную исправлять сумму НДФЛ в документах расчета удержаний.

Уменьшать базу исполнительного листа на сумму НДФЛ с материальной выгоды – рискованно. Занижение суммы удержания может привести к спорам со взыскателем.

Рассмотрим на примере, как работает типовой механизм в ЗУП 3.1.

Получите понятные самоучители 2026 по 1С бесплатно:

У сотрудника Кузьминых Б. С. удерживается 25% заработка в виде алиментов на содержание ребенка.

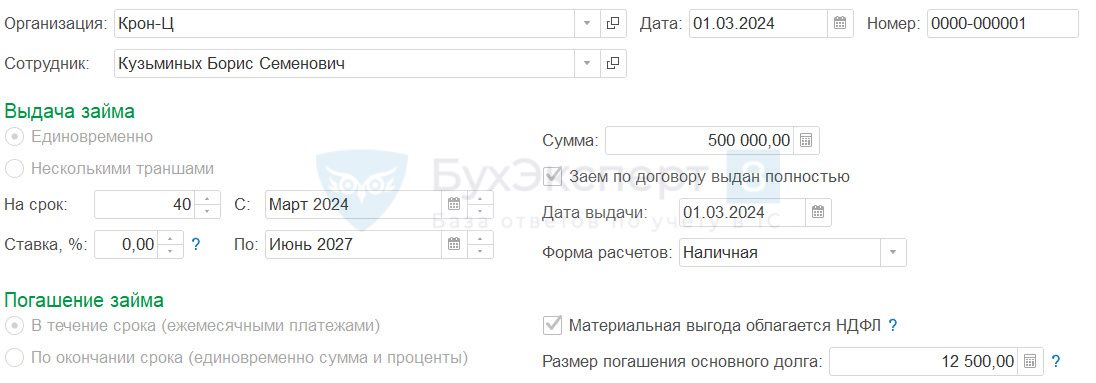

1 марта 2024 Кузьминых Б. С. выдан беспроцентный заём с ежемесячным погашением из заработной платы.

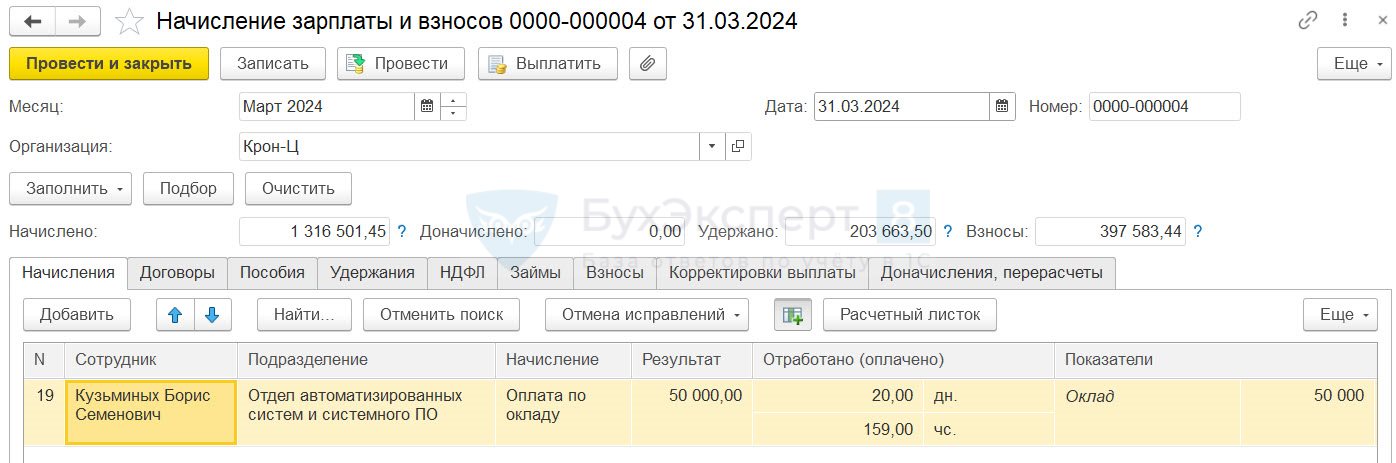

За март Кузьминых Б. С. начислено 50 000 руб.

НДФЛ рассчитан в размере 6 500 руб. – 3 250 руб. с аванса и 3 250 руб. с зарплаты за вторую половину месяца.

Размер материальной выгоды по займу составил 4 371,58 руб. НДФЛ с материальной выгоды исчислен в размере 1 530 руб.

Проверим, как рассчитывается удержание по исполнительному листу.

В документе Начисление зарплаты и взносов на вкладке Удержания в расчет базы по алиментам входит только зарплата за месяц и НДФЛ с нее.

Сумма удержания составила 10 875 руб.

Проверим расчет удержания.

Расчет базы:

- 50 000 (начислено за месяц) – 6 500 (НДФЛ) = 43 500 руб.

Расчет удержания:

- 43 500 * 25% (процент удержания по исполнительному документу) = 10 875 руб.

Как видим, НДФЛ с материальной выгоды не участвует в расчете удержания по исполнительному листу.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете