Источник: Письмо Минтруда от 27.12.2024 N 27-3/ООГ-13093

Информация для: работодателей

Работник-родитель (опекун, попечитель), у которого есть ребенок-инвалид, может взять дополнительные оплачиваемые выходные дни для ухода за ним (ст. 262 ТК РФ). Работодатель, в свою очередь, обязан их оплатить исходя из среднего заработка сотрудника (ст. 262 ТК РФ, п. 17 Правил, утв. Постановлением Правительства от 06.05.2023 N 714).

При этом алименты удерживаются не только из зарплаты, но и из других видов доходов, включая средний заработок, сохраняемым за работником в случаях, предусмотренных трудовым законодательством (п. 1, 2 Перечня, утв. Постановлением Правительства от 02.11.2024 N 1908).

А поскольку оплата допвыходных по уходу за ребенком-инвалидом — это выплата в рамках трудового законодательства и рассчитывается она из среднего заработка, с нее тоже необходимо удержать алименты.

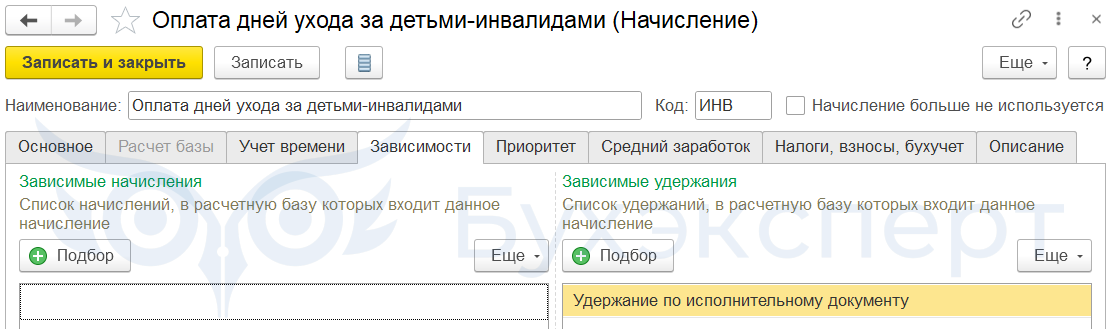

Чтобы в ЗУП 3.1 удерживать алименты с оплаты дней допвыходных, в настройках начисления Оплата дней ухода за детьми-инвалидами (Настройка – Начисления) необходимо заполнить зависимые удержания.

Удержание по алиментам будет применено в документе Начисление зарплаты и взносов. Подробнее — Настройка базы удержаний.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Подскажите что сделать, чтобы добавить удержание в зависимые, как на картинке?

При попытке подбора не дает выбрать удержание по исполнительному листу, только профвзносы.

Здравствуйте!

Проверила поведение программы на релизе 3.1.37.72 — никаких особенностей нет. По кнопке Подбор есть выбор. Чтобы вместе разобраться, прошу задать вопрос в личном кабинете. Проверим настройки по скриншотам ❤️