Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разберем, как закрыть 2025 год в ЗУП 3.1 и как подготовиться к изменениям 2026. Поговорим о следующих разделах учета:

- Расчет зарплаты

- НДФЛ

- Страховые взносы

- Кадры

- Резервы по оплате труда

- Среднесписочная численность

[jivo-yes]

Скачать чек-лист по ЗУП 3.1: важные дела декабря 2025

Содержание

- Расчет зарплаты

- Когда платить зарплату и перечислять НДФЛ за декабрь 2025

- Как отразить новогодние подарки

- На что обратить внимание при начислении годовых премий

- Как рассчитать переработки и недоработки по сотрудникам с суммированным учетом

- Как провести инвентаризацию расчетов с работниками

- Как закрыть год по проводкам по зарплате

- МРОТ с 2026 года

- Прожиточный минимум с 2026 года

- ФОТ на 2026 год

- Графики сотрудников на 2026 год

- Что можно поменять в системе премирования с 2026 года

- НДФЛ

- Страховые взносы

- Кадры

- Резервы по оплате труда

- Среднесписочная численность

Расчет зарплаты

В блоке расчета зарплаты разберем:

Получите понятные самоучители 2026 по 1С бесплатно:

- Когда платить зарплату и перечислять НДФЛ за декабрь 2025

- Как отразить новогодние подарки

- На что обратить внимание при начислении годовых премий

- Как рассчитать переработки и недоработки по сотрудникам с суммированным учетом

- Как провести инвентаризацию расчетов с работниками

- Как закрыть год по проводкам по зарплате

- МРОТ с 2026 года

- Прожиточный минимум с 2026 года

- ФОТ на 2026 год

- Графики сотрудников на 2026 год

- Что можно поменять в системе премирования с 2026 года

Когда платить зарплату и перечислять НДФЛ за декабрь 2025

Если срок выплаты зарплаты приходится на новогодние праздники (с 31.12.2025 по 11.01.2026), то зарплату нужно выплатить 30.12.2025. Перечисление сумм НДФЛ, исчисленных и удержанных за период с 23 по 31 декабря 2025 года, должно быть выполнено не позднее последнего рабочего дня календарного года, то есть не позднее 30 декабря 2025 (п. 6 ст. 226 НК РФ).

Если срок выплаты зарплаты установлен 12 числа и позднее, тогда зарплату за декабрь 2025 нужно выплатить в январе 2026.

При выплате зарплаты за декабрь в январе по НДФЛ необходимо:

- В срок до 26.01.2026 подать уведомление о сумме удержанного НДФЛ

- В срок до 28.01.2026 обеспечить наличие суммы удержанного НДФЛ на ЕНС

30 декабря нужно полностью выплатить зарплату даже тем сотрудникам, которые работают 31.12.2025, исключений нет - Зарплату за декабрь платим 30 декабря даже тем, кто работает 31 декабря.

А вот премию можно выплатить и в январе, но только в том случае, если в ЛНА организации установлены разные сроки выплаты зарплаты и премий или прописано условие, что премия платится не раньше дня, когда получены данные о показателях премирования. Т. е. имеется конкретное обоснование и документальное оформление того, что показатели премирования будут получены только в январе и выплата в декабре невозможна.

Нюансы выплаты зарплаты за декабрь 2025 разобрали в статье Зарплата за декабрь 2025 – когда выплатить и как учесть в 6-НДФЛ.

Как отразить новогодние подарки

Подарки на Новый год нужно отразить для целей НДФЛ - если стоимость подарков, выданных физ. лицу с начала года превышает 4 000 руб., с суммы превышения нужно рассчитать и удержать налог.

Подарок стоимостью менее 4 000 руб. можно вообще не отражать в 6-НДФЛ – такой вывод содержится в письме ФНС от 19.01.2017 N БС-4-11/787@. Текст письма относится к устаревшей форме 6-НДФЛ и справке 2-НДФЛ, но, полагаем, что они по-прежнему актуальны. Это значит, что и ЗУП 3.1 отражать такой подарок не обязательно.

Однако на практике организации не всегда пользуются этим послаблением, особенно для подарков сотрудникам. Ведь подарков может быть несколько в году и второй подарок уже будет облагаться НДФЛ. А если первый подарок не учесть в программе, потом будет сложно отследить необлагаемый предел по подаркам, 4 000 руб. в год.

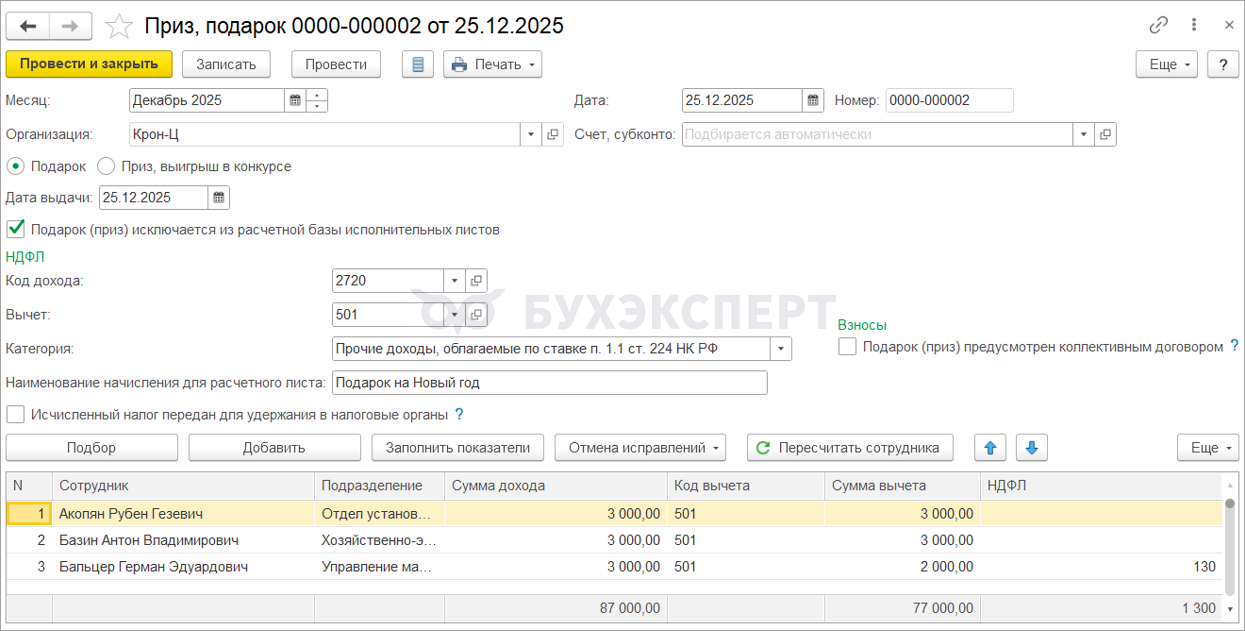

Подарки свыше 4 000 руб. облагаем НДФЛ и отражаем в 6-НДФЛ по кодам дохода (письмо ФНС от 6 марта 2025 г. N БС-4-11/2480@):

- 2720 - если подарок в любой форме вручается налоговому резиденту и не относится к ценным бумагам.

- 2721 – этот код применяем в двух случаях:

- Если подарок вручается резиденту в виде ценных бумаг

- Если подарок вручается нерезиденту, при этом не имеет значения, что дарим. Ставка НДФЛ с подарка нерезиденту – 30%.

Не облагаемая НДФЛ часть стоимости подарка (4 000 руб. в год) учитывается в отчетности, как вычет с кодом 501.

Порядок действий в программе при выдаче подарка зависит от того, кому мы его вручаем: сотруднику организации, ребенку сотрудника или стороннему лицу.

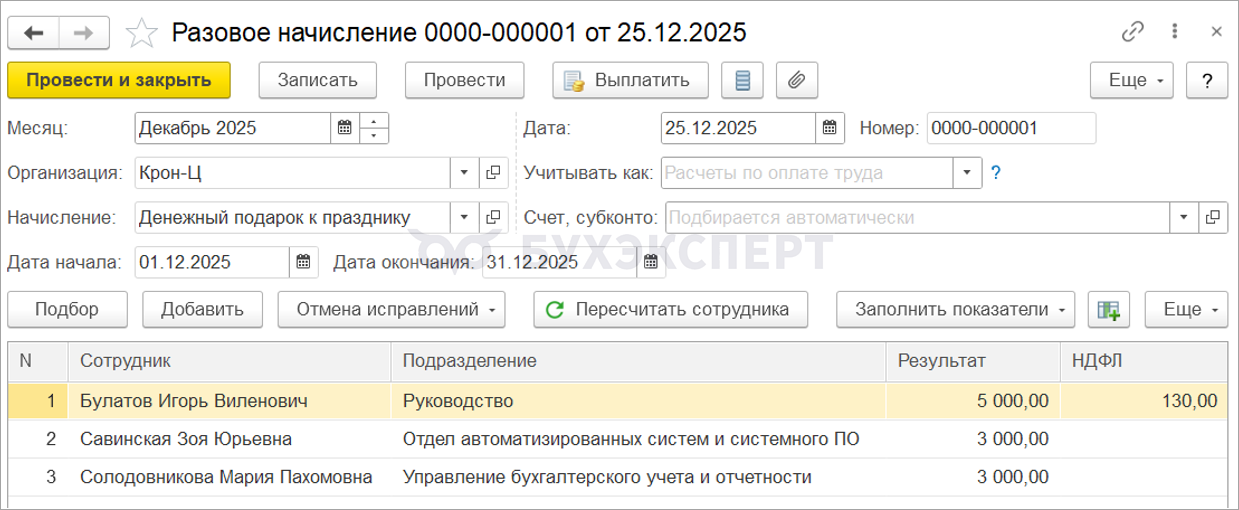

Подарки сотрудникам могут быть выданы в натуральной и денежной форме. В ЗУП 3.1 для отражения подарков сотрудникам используем разные документы в зависимости от того, в натуральной или денежной форме вручается подарок:

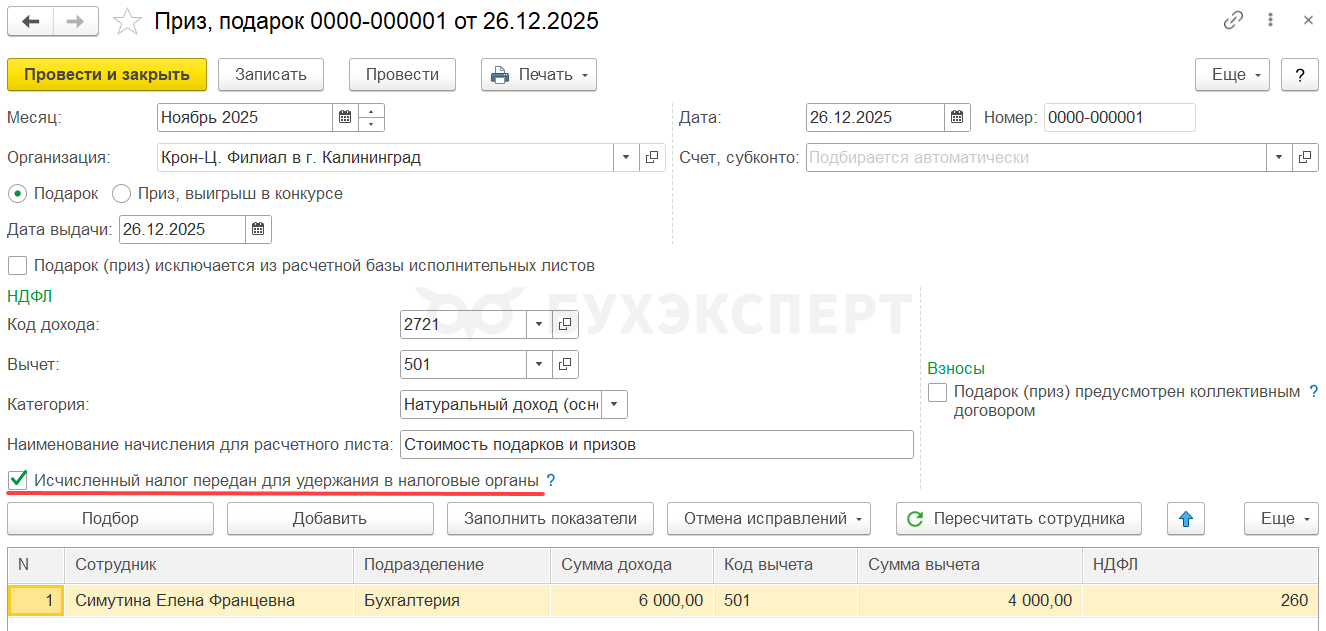

- Для подарка в натуральной форме используем типовой документ Приз, подарок (Зарплата – См. также – Призы, подарки)

- Для подарка в денежной форме настраиваем отдельное начисление и рассчитываем его в документе Разовое начисление (Зарплата - Разовые начисления)

Подарки детям работников регистрируем по-разному в зависимости от того, кто является получателем подарка:

- Если получатель подарка – это сотрудник, то регистрируем документ Приз, подарок. Это наиболее распространенный вариант, порядок действий здесь будет такой же, как и при вручении подарка работнику.

- Если получатель подарка – сам ребенок, то договор должен быть оформлен на него. При этом, если стоимость подарка превысит 4 000 руб., то его придется отразить в ЗУП 3.1 и рассчитать с него НДФЛ. Стоимость подарка и налог с него отражаем в этом случае документом Операция учета НДФЛ (Налоги и взносы – См. также). Однако такой способ отражения детского подарка вызывает вопросы. Денежных выплат ребенку сотрудника не производим, поэтому удержать НДФЛ с подарка будет не с чего. По итогам года нужно будет сдать 6-НДФЛ со сведениями о неудержанном налоге на ребенка. Это будет выглядеть весьма странно и может вызывать вопросы у ФНС – ведь взыскать с ребенка НДФЛ налоговая не сможет. Поэтому, на наш взгляд, при стоимости подарка свыше 4 000 руб. безопаснее оформлять договор дарения все-таки на работника, а не на ребенка.

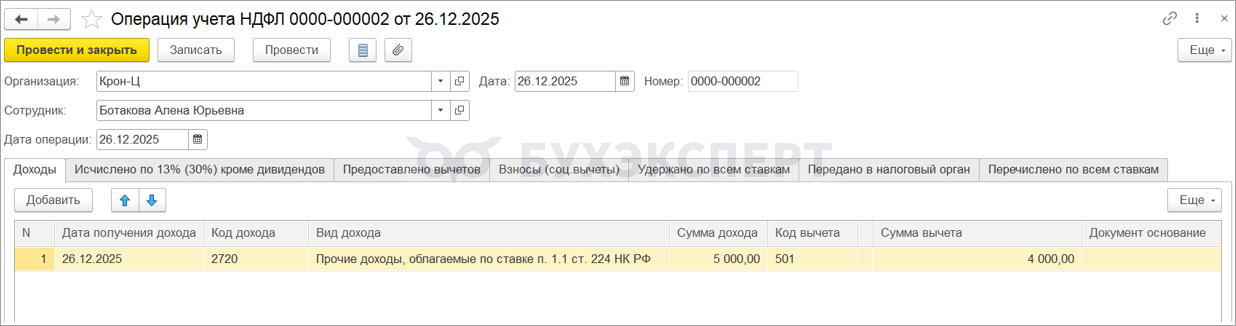

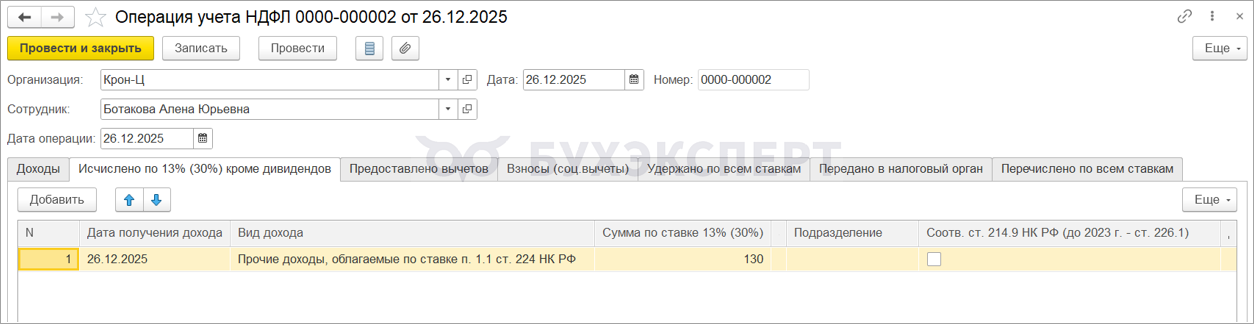

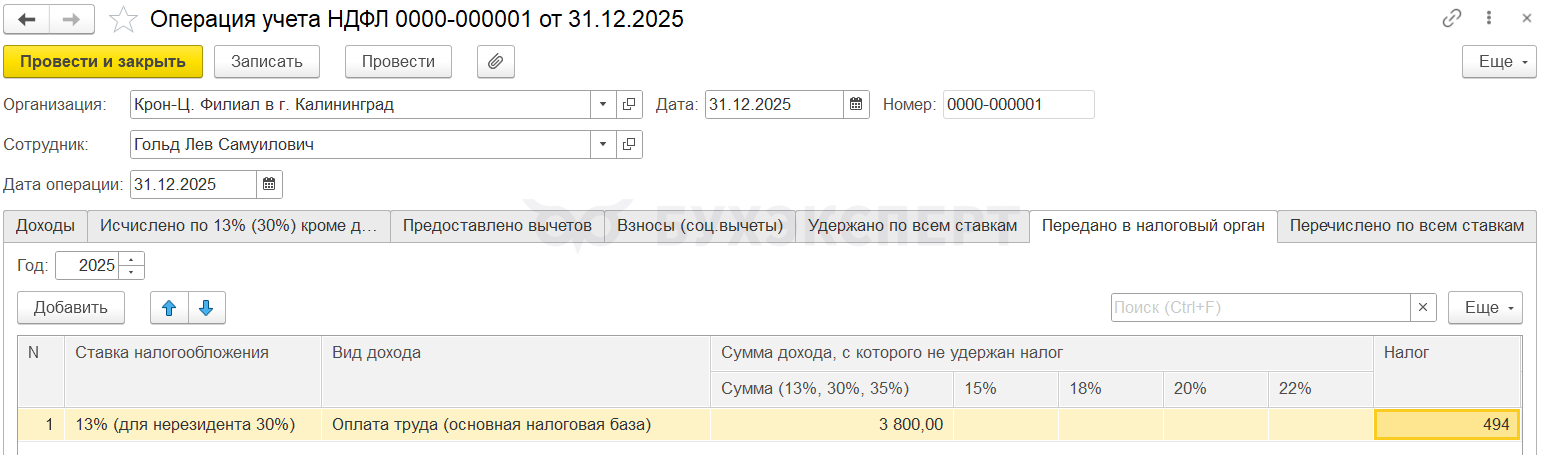

Подарки сторонним физическим лицам отражаем только, если они превышают 4 000 руб. и нужно обложить стоимость подарка НДФЛ. Стоимость подарка и налог с нее регистрируем документом Операция учета НДФЛ (Налоги и взносы – См. также):

- На вкладке Доходы отражаем стоимость подарка и размер вычета

- На вкладке Исчислено по 13% (30%) кроме дивидендов отражаем исчисленный налог

Удержан НДФЛ с подарка или нет, зависит от того, выплачиваем ли денежные доходы получателю подарка:

- Если денежные доходы не выплачиваем, то удержать НДФЛ с подарка не с чего. Тогда сведения о неудержанном НДФЛ с подарка нужно будет передать в составе годового отчета 6-НДФЛ, а сам налог списать в учете. Для этих целей в документе Операция учета НДФЛ заполняем вкладку Передано в налоговый орган

- Если стороннему физлицу выплачиваем денежные доходы или сам подарок выдан в денежной форме, то с него получится удержать НДФЛ. Удержанный НДФЛ с подарка отражаем в документе Операция учета НДФЛ на вкладке Удержано по всем ставкам

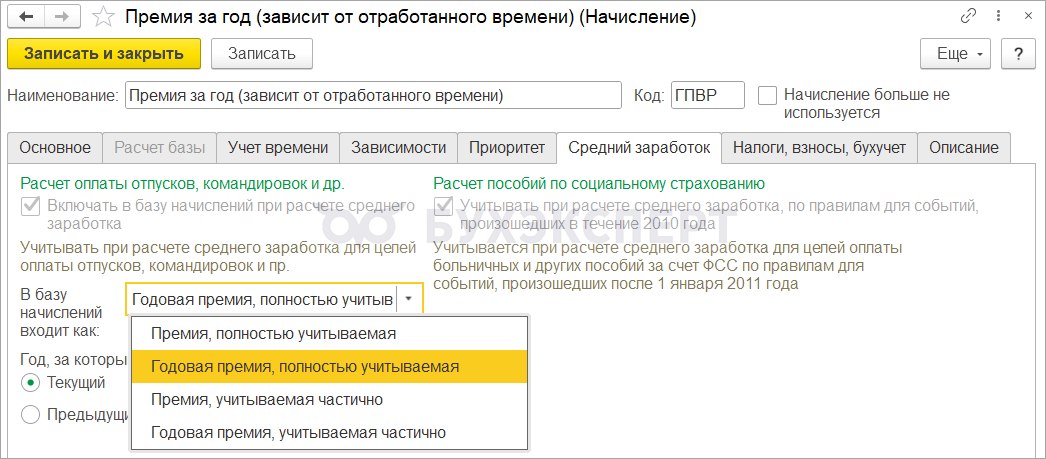

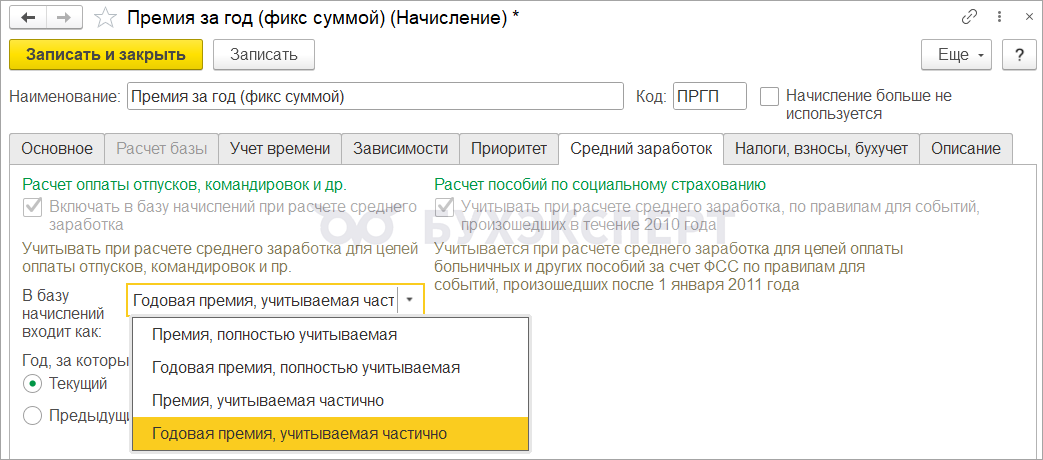

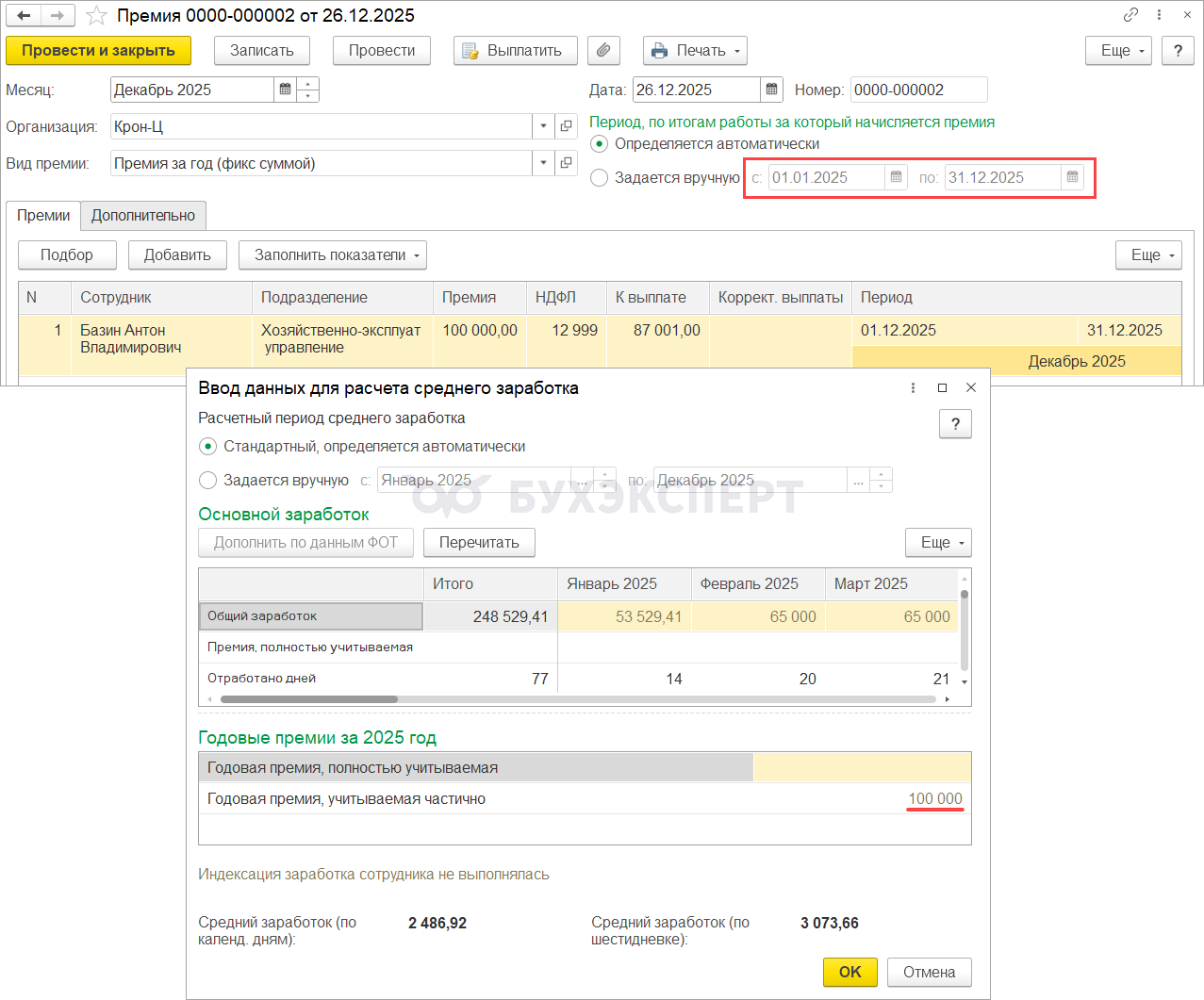

На что обратить внимание при начислении годовых премий

Перед тем, как начислить премию по итогам работы за год, обратите внимание на настройки начисления премии на вкладке Средний заработок:

- Если годовую премию начисляем с учетом отработанного сотрудником времени, то такая премия должна целиком попадать в расчет среднего целиком - выбираем вариант учета премии в среднем Годовая премия, полностью учитываемая

- Если размер годовой премии не зависит от отработанного сотрудником времени, то такую премию нужно включить в средний частично. с пересчетом на коэффициент отработанного времени - выбираем вариант учета премии в среднем Годовая премия, учитываемая частично

Подробнее о том, как учитываются премии в среднем заработке - в статье Учет премий в среднем заработке.

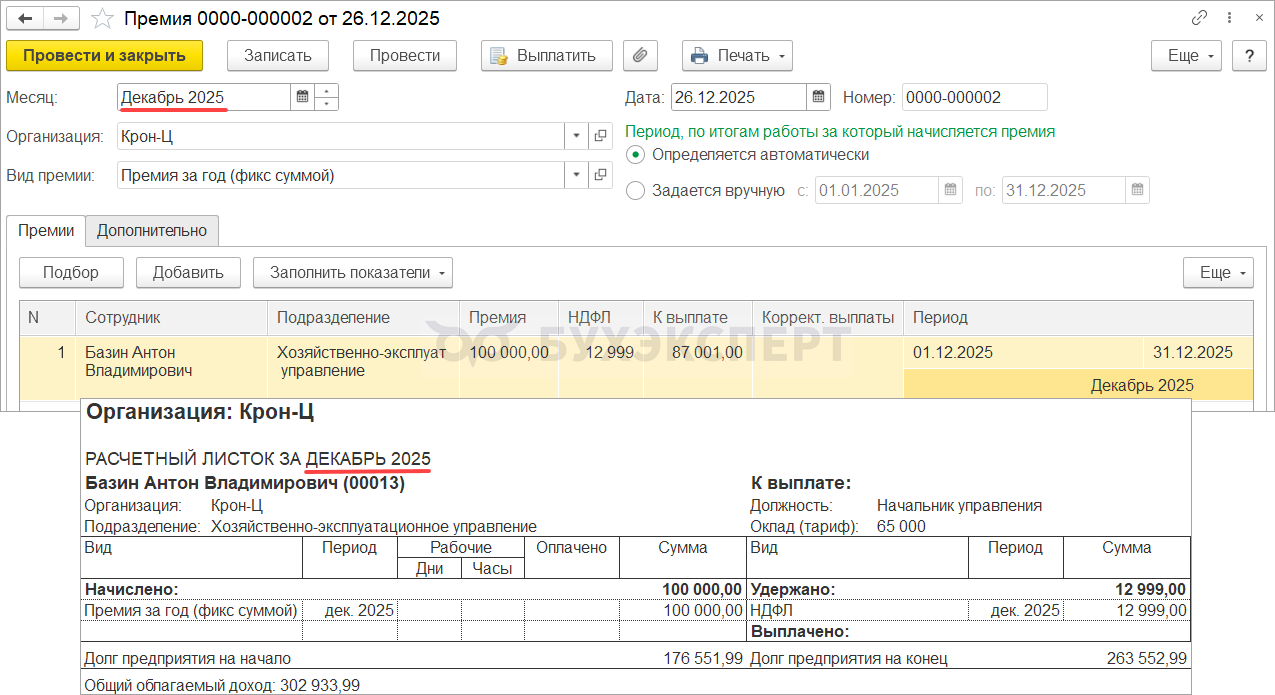

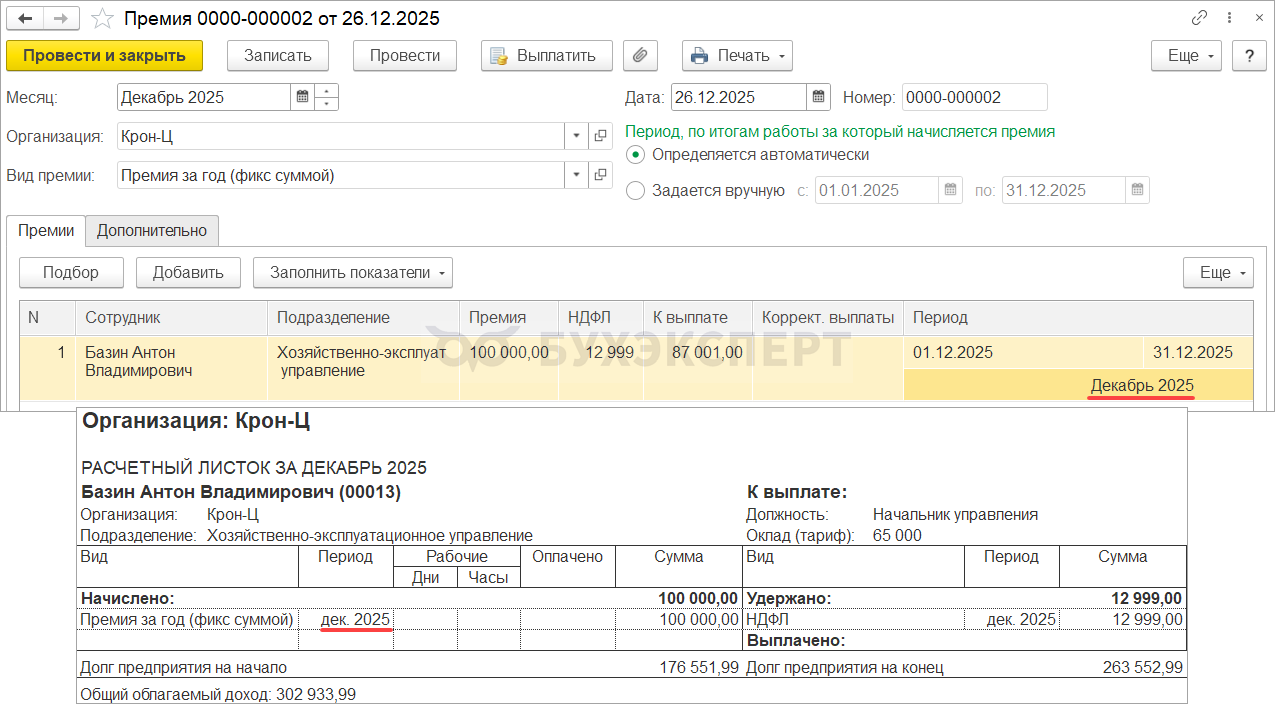

Годовые премии, как правило, начисляем отдельным документом Премия. При заполнении документа важно обратить внимание на то, как заполнились периоды для премий:

- Месяц начисления – отвечает за то, в каком месяце премия попадет в отчеты по зарплате (расчетный листок, свод и т.д.) и документ Отражение зарплаты в бухучете (проводки в БУ)

- Период в табличной части документа – это период действия. Для годовых премий он имеет значение только при заполнении Расчетного листка - это месяц в табличной части Расчетного листка (напротив суммы)

- Период, по итогам работы за который начисляется премия – период, за который собирается расчетная база для премии (важно для премий, которые рассчитываем процентом от базы). Также базовый период влияет на год, в котором годовая премия потом будет попадать в расчет среднего

Подробнее о периодах в документе Премия - в статье Периоды в документе «Премия».

Если до начисления годовых премий за 2025 год по сотрудникам была рассчитана оплата по среднему заработку за периоды, начиная с 1 января 2026 года , то такую оплату придется пересчитать после начисления премии. Например, это касается отпускных по отпускам, начавшимся с 1 января 2026 и позднее. Для массового пересчета отпускных удобно использовать внешнюю обработку от Бухэксперт - Внешняя обработка для проверки и пересчета среднего заработка для отпусков.

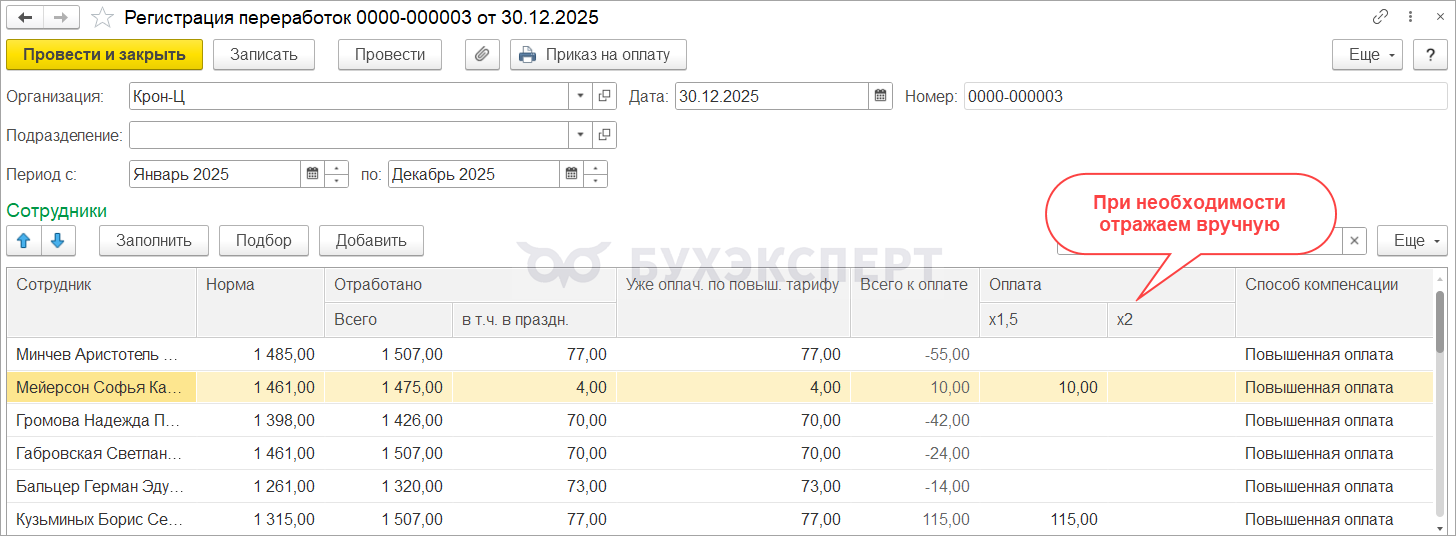

Как рассчитать переработки и недоработки по сотрудникам с суммированным учетом

Учетный период при суммированном не может превышать 1 год - ст. 104 ТК РФ. Поэтому в декабре нужно всегда рассчитывать переработки сотрудникам с суммированным учетом.

В ЗУП 3.1 расчет количества часов переработки за учетный период производится документом Регистрация переработок (Зарплата – Учет времени). Документ вводим в конце месяца перед расчетом заработной платы. В документе рассчитывается общее количество часов переработки, которое отражается в колонке Оплата x1.5. ЗУП 3.1 не разделяет часы самостоятельно на полуторную и двойную оплату из-за того, что методика расчета не урегулирована на законодательном уровне и устанавливается организацией. Поэтому при необходимости вручную распределяем часы между двойной и полуторной оплатой.

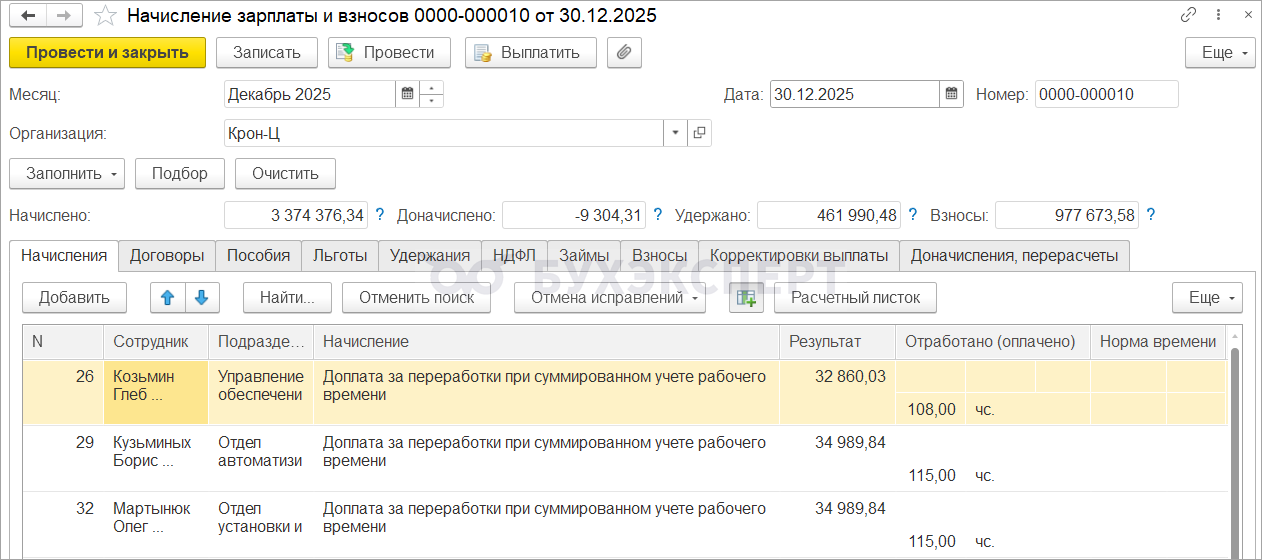

После того, как отразим часы переработки документом Регистрация переработок, доплата за часы переработки автоматически рассчитается в документе Начисление зарплаты и взносов.

Подробно, как рассчитываются часы переработки и как проверить расчет, разобрали в статье Переработки при суммированном учете рабочего времени.

Если же у сотрудников с суммированным учетом по итогам года образовались недоработки, их также нужно оплатить - ст. 155 ТК РФ. В ЗУП 3.1 типовой механизм для учета недоработок при суммированном учете отсутствует. Поэтому для оплаты часов недоработки придется рассчитать эти часы самостоятельно и настроить начисления для их оплаты. В статье Учет и оплата недоработки при суммированном учете рабочего времени разобрали методику, как рассчитать и оплатить часы недоработки при суммированном учете.

Как провести инвентаризацию расчетов с работниками

Декабрь – самое время выявить «зависших» должников и списать безнадежную задолженность. Как это сделать, разобрали в статье Как в ЗУП 3.1 списать долг сотрудника по истечении 3 лет.

А еще конец года – отличное время избавиться уже наконец от "хвостов" в ведомостях, чтобы начать 2026 «с чистого листа». Причина этой проблемы – пересортица в расчетах с работниками. 7 ноября провели специальный эфир по этой теме. Что такое пересортица во взаиморасчетах, можно ли ее избежать и как с ней бороться – смотрите в записи эфира Пересортица во взаиморасчетах с работниками или как убрать «хвосты» в ведомостях в ЗУП 3.1.

Как закрыть год по проводкам по зарплате

По итогам года данные в ЗУП 3.1 и в 1С:Бухгалтерии должны совпадать. Чтобы проверить проводки по зарплате после выгрузки Отражения зарплаты и взносов за декабрь, рекомендуется провести три блока проверок:

- Сверка расчетов с работниками

- Сверка данных по НДФЛ

- Сверка данных по взносам

Подробно все проверки разобрали в статье Сверка данных между ЗУП 3.1 и Бухгалтерией 3.0. Далее кратко покажем, как провести сверку в декабре.

Сверка расчетов с работниками

Для сверки расчетов с работниками в ЗУП 3.1 потребуется сформировать:

- Отчет Полный свод начислений, удержаний и выплат (Зарплата – Отчеты по зарплате)

- Отчет Незарплатные доходы (Выплаты – Отчеты по выплатам)

На стороне 1С:Бухгалтерии потребуется сформировать Анализ счетов (Отчеты – Стандартные отчеты):

- 70 – для проверки зарплаты сотрудников

- 73.03 – если материальная помощь или компенсация отражаются на 73 счете

- 75.02 – если выплачиваются дивиденды сторонним физическим лицам

- 76.10 – если выплачиваются прочие незарплатные доходы или выплаты договорникам ГПХ отражаются не на 70, а на 76 счете

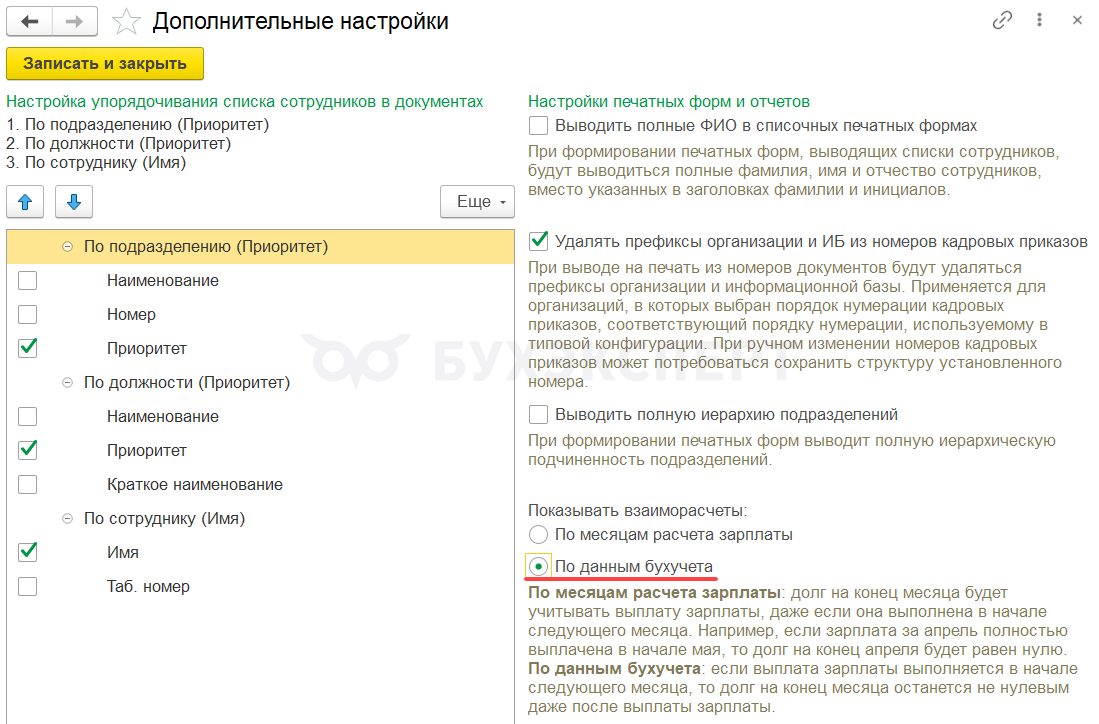

Для удобства сверки, в ЗУП 3.1 можно на время установить отражение сальдо в зарплатных отчетах так, чтобы оно соответствовало данным бухучета. Сделать это можно в разделе Настройка – Дополнительные настройки установив переключатель Показывать взаиморасчеты в положение По данным бухучета.

Сверка данных по НДФЛ

Сверка НДФЛ между ЗУП 3.1 и 1С:Бухгалтерией включает проверку сумм:

- Исчисленного НДФЛ

- Удержанного НДФЛ, который включили в уведомления

Для проверки нужно сверить обороты по 68 счету с данными аналитических отчетов по НДФЛ.

Чтобы проверить исчисленный НДФЛ понадобится:

- На стороне ЗУП 3.1 сформировать отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов (Налоги и взносы – Отчеты по налогам взносам)

- На стороне 1С:Бухгалтериии проверить обороты по Кредиту счета 68

Для проверки удержанного НДФЛ

- На стороне ЗУП 3.1 сформировать отчет Удержанный НДФЛ (Налоги и взносы – Отчеты по налогам и взносам)

- На стороне 1С:Бухгалтериии проверить обороты по Дебету счета 68

Также подробную инструкцию о том, как сверить НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии читайте в статье – Сверка учета НДФЛ в ЗУП 3.1 со счетом 68 в 1С:Бухгалтерии.

Сверка данных по взносам

Для проверки данных по взносам сверяются суммы:

- В отчете Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам) в ЗУП 3.1

- В Анализе счета 69 в 1С:Бухгалтерии

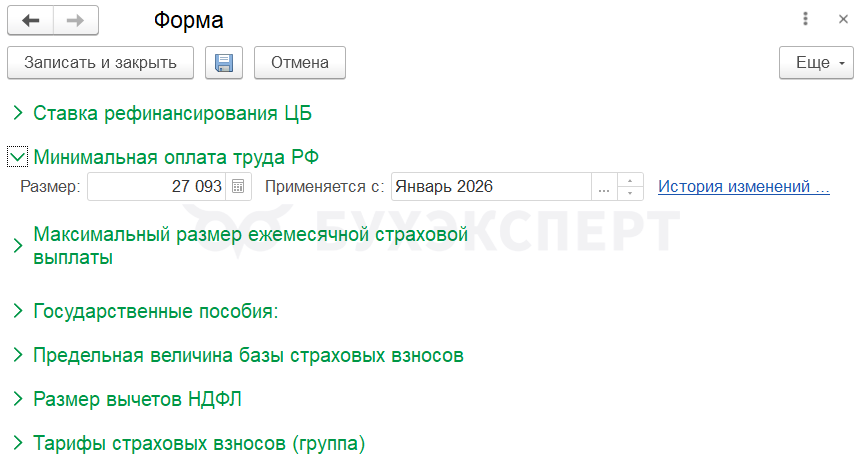

МРОТ с 2026 года

С 1 января 2026 года установлен новый размер МРОТ 27 093 руб. – Минтруд сообщил, на сколько планирует поднять МРОТ в 2026 году. На что повлияет новое значение МРОТ:

- На сотрудников с маленькой зарплатой – перед 2026 годом нужно или пересмотреть размеры окладов (тарифных ставок), или установить таким работникам доплату до МРОТ – Реализация доплаты до МРОТ

- На организации с пониженным тарифом страховых взносов для МСП – расчет страховых взносов при применении такого тарифа зависит от значения МРОТ на начало года

В ЗУП 3.1 новый МРОТ уже появился, его можно проверить в разделе Настройка – Сервис – Редактирование законодательных значений.

Если в вашей базе ЗУП 3.1 не обновился размер МРОТ с 2026 года, его можно обновить вручную – Обновление законодательных значений (классификаторов) в ЗУП 3.1.

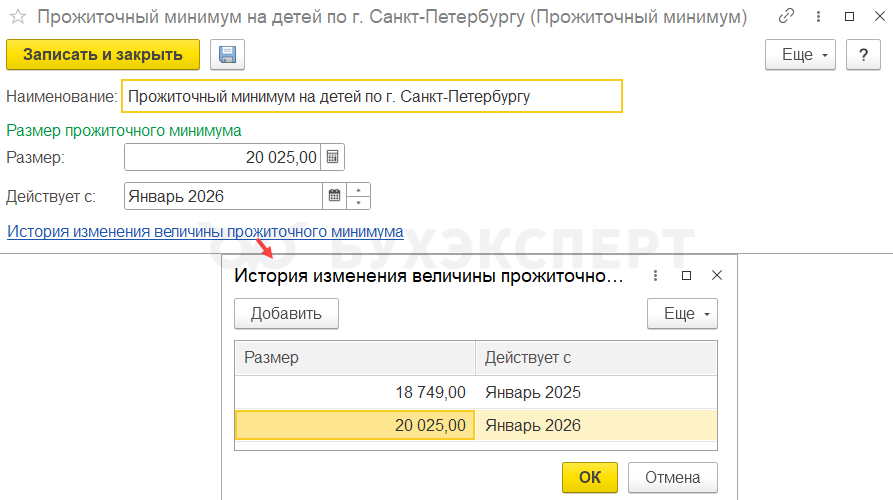

Прожиточный минимум с 2026 года

С 1 января 2026 вырастет прожиточный минимум – законопроект N1026181-8. Размер ПМ целом по Российской Федерации он составит:

- 18 939 рублей – в целом на душу населения

- 20 644 рубля – для трудоспособного населения

- 16 288 рублей – пенсионеров

- 18 371 рубль – детей

В ЗУП 3.1 прожиточный минимум используем при расчете удержаний по исполнительным документам:

- Сам расчет удержания может быть связан с размером ПМ – например, если в постановлении на удержании алиментов сказано, что удержания нужно производить кратно размеру прожиточного минимума в регионе

- В исполнительном документе может сдержаться условие о том, что работнику нужно сохранять прожиточный минимум – Ограничение взысканий суммой прожиточного минимума

При расчете удержаний и сохраняемого заработка должнику учитываем не федеральный, а региональный размер прожиточного минимума.

Новый размер ПМ нужно вносить в ЗУП 3.1 вручную (Настройка – См. также – Прожиточные минимумы).

Если забыли указать с января новый размер ПМ и ввели его позже, придется пересчитывать удержания с начала года – Как пересчитать удержания после изменения прожиточного минимума.

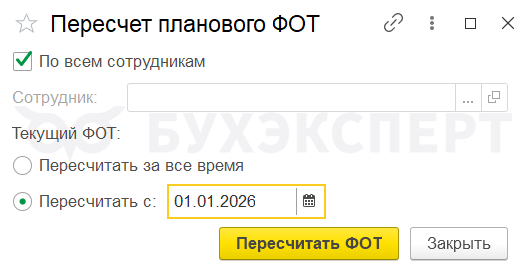

ФОТ на 2026 год

ФОТ некоторых сотрудников зависит от среднегодового количества часов.

Это сотрудники:

- с часовой / дневной тарифной ставкой

- с оплатой по окладу по часам на неполной ставке

Среднегодовое количество часов по графику каждый год разное. Поэтому для сотрудников, у которых ФОТ рассчитывается из среднегодового количества часов по графику, необходимо пересчитать ФОТ на 2026 год.

Для перерасчета ФОТ на 2026 год нужно выполнить обработку Пересчет планового ФОТ (Зарплата – Сервис)

Воспользоваться обработкой получится только после наступления 2026 года, в текущем году она не выполнится.

Если требуется посчитать ФОТ для планирования, потребуется изменить дату компьютера или дату сервера на 2026 год.

Что такое ФОТ и от чего он зависит подробно описали в статье Плановый ФОТ в ЗУП 3.1

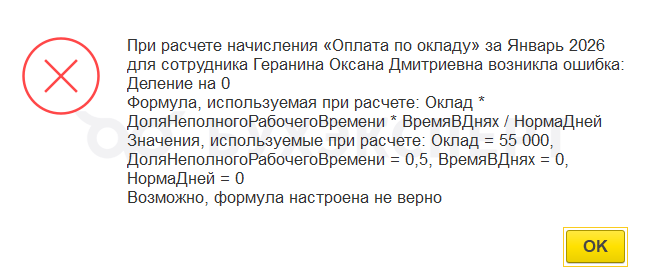

Графики сотрудников на 2026 год

До выполнения каких-либо расчетов и регистрации неявок, приходящихся на 2026 год, необходимо заполнить графики работы на следующий год. В противном случае при расчете оплаты программа может выдавать ошибку деления на 0.

Создавать новые Графики работы (Настройка – Предприятие – Графики работы сотрудников) в ЗУП 3.1 каждый год не нужно. Достаточно открыть имеющиеся графики и заполнить календарь на 2026 год.

Что необходимо учесть при настройке графиков работы читайте в статье – Как настроить график работы сотрудников в ЗУП 3.1.

Что можно поменять в системе премирования с 2026 года

С 1 сентября поменялись правила премирования работников, теперь депремировать их опасно – С 1 сентября 2025 действуют новые правила премирования. Поэтому тем, кто раньше лишал сотрудников премий, теперь лучше перейти от старых систем премирования к премиям за показатели – KPI.

Подсистему учета показателей эффективности в ЗУП КОРП разобрали на отдельном эфире – Учет KPI в ЗУП КОРП.

НДФЛ

В разделе разберем:

- Уточнение статуса налогового резидента РФ

- Как проверить расчет НДФЛ за 2025 год

- Уведомления по НДФЛ за декабрь 2025

- Что делать с остатками по НДФЛ на конец 2025 года

- Изменения по НДФЛ - 2026

Уточнение статуса налогового резидента РФ

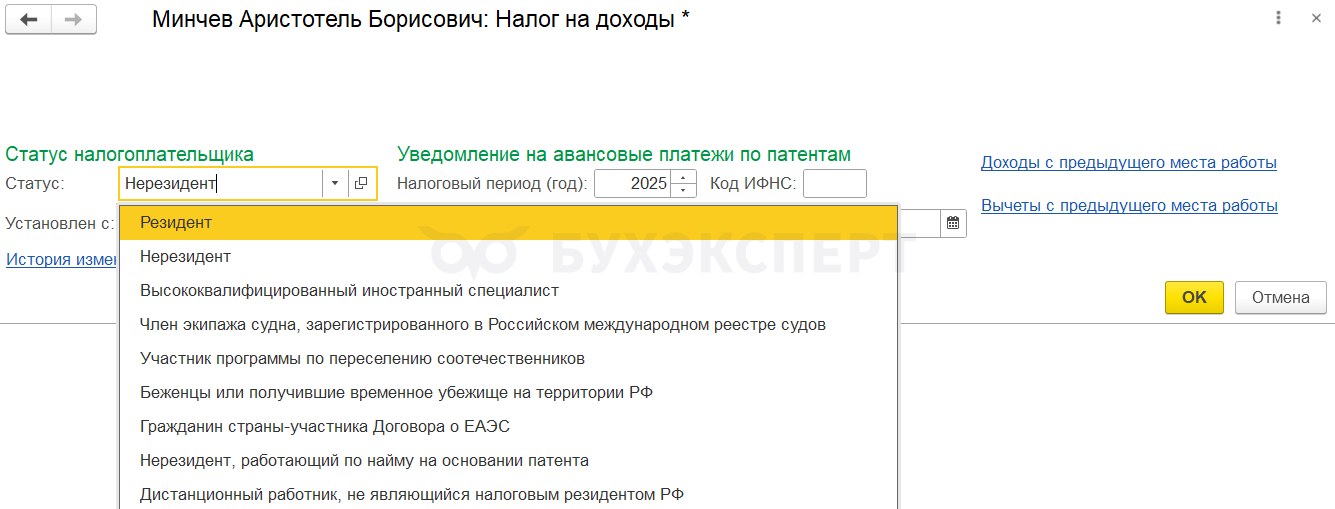

По состоянию на 31.12.2025 г. нужно определить статус сотрудников для целей расчета НДФЛ. При необходимости, изменить статус нужно вручную в карточке Сотрудника по ссылке Налог на доходы.

Налоговыми резидентами признают граждан, фактически находящихся в РФ не меньше 183 календарных дней в течение 12 следующих подряд месяцев – cт. 207 НК РФ.

Если в течение года по сотруднику изменился статус налогоплательщика для целей расчета НДФЛ:

- При смене статуса с нерезидента на резидента налог пересчитается с начала года по ставке 13% (15%). Образуется излишне удержанный НДФЛ, который можно зачитывать до конца года. Если останется незачтенный остаток, покажем его в 6-НДФЛ и сотрудник в дальнейшем будет обращаться за возвратом налога в ФНС – Сотрудник приобрел статус налогового резидента — как быть с НДФЛ

- При смене статуса с резидента на нерезидента налог пересчитается по ставке 30% и образуется неудержанный НДФЛ, который потребуется доудержать с работника. При этом если сумма долга по НДФЛ большая, удержание нужно производить в размере 20% от суммы к выплате. В ЗУП 3.1 это не автоматизировано – удерживается весь долг целиком. Поэтому по сотруднику может потребоваться ручная корректировка ведомостей – Сотрудник потерял статус налогового резидента — как быть с НДФЛ

При смене статуса с резидента на нерезидента важно изменить в ЗУП 3.1 статус работника с начала года. В противном случае налог с начала года не будет пересчитан. Ставка 30% будет применяться только к доходам с месяца изменения статуса и отчет 6-НДФЛ будет сформирован неверно:

- Все доходы работника за год будут отнесены к ставке 30%

- Исчисленный налог за месяцы до смены статуса будет отнесен к ставке 13% (15%)

Такой отчет не пройдет проверку контрольных соотношений и не будет принят ФНС!

Если в 2025 году в организации работают граждане стран ЕАЭС, доходы которых облагаются по льготным ставкам, то по итогам года по ним также нужно уточнить статус по НДФЛ – Резидент или Нерезидент. Для нерезидентов нужно будет пересчитать налог по ставке 30% – Работают граждане из ЕАЭС – проверьте как сдали годовой 6-НДФЛ.

С 2026 года доходы граждан ЕАЭС будут облагаться по ставке 13-22% вне зависимости от статуса. Поэтому в конце 2026 необходимость пересчитывать по ним НДФЛ отпадет – С 2026 года сотрудники из ЕАЭС платят НДФЛ 13%-22% независимо от резидентства.

Как проверить расчет НДФЛ за 2025 год

Проверку расчета НДФЛ за 2025 год можно условно разделить на 3 этапа: сверка НДФЛ в бухгалтерском и налоговом учете, проверка исчисленного НДФЛ и сверка удержанного налога с исчисленным.

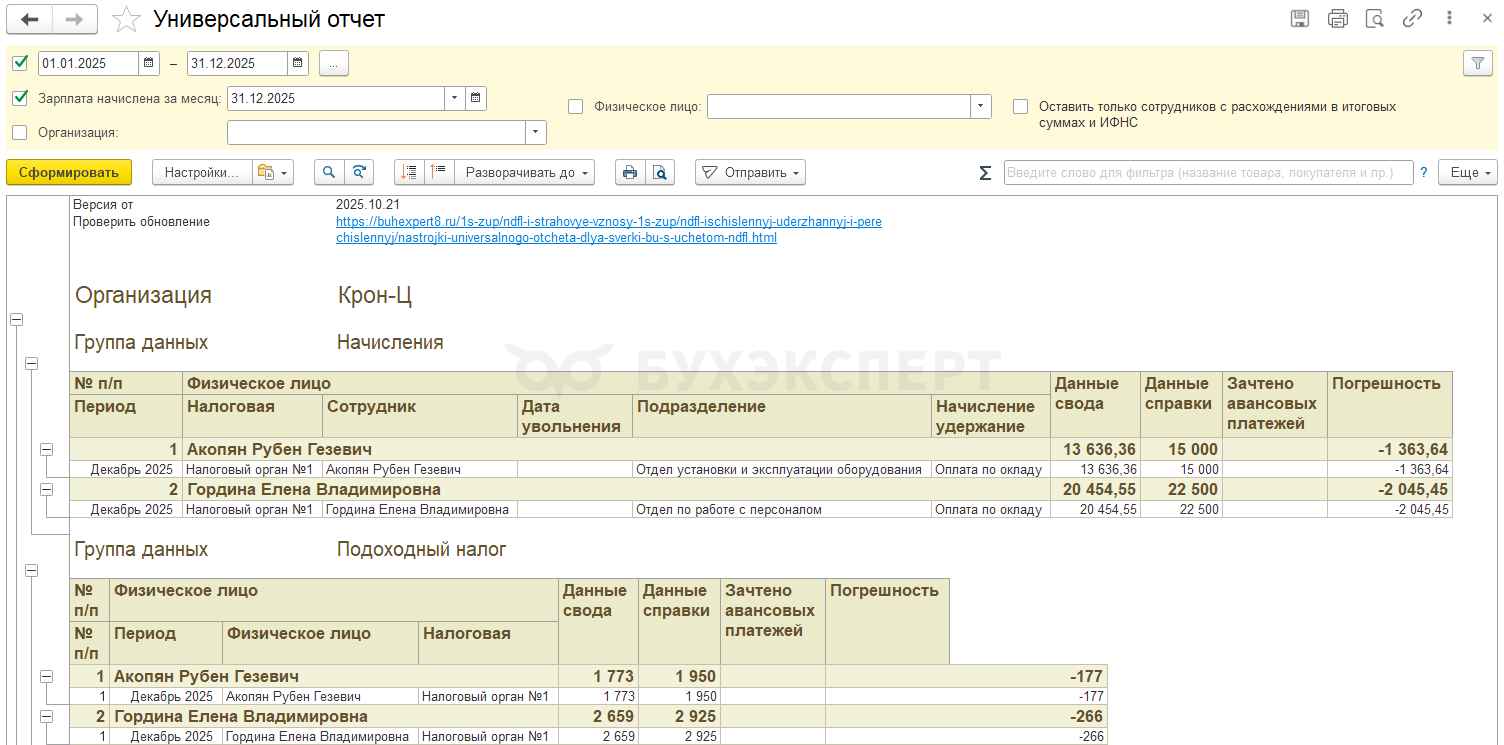

Шаг 1. Для сверки сумм дохода и НДФЛ в бухгалтерском учете (своде и расчетном листке) и налоговом учете (отчетах по НДФЛ) можно воспользоваться донастроенным Универсальным отчетом (Администрирование – Печатные формы, отчеты и обработки). Настройки можно скачать в статье Настройки универсального отчета для сверки БУ с учетом НДФЛ.

При наличии расхождений нужно проанализировать учет НДФЛ сотрудника и скорректировать учет. Подробнее о том. как это сделать – в статье Как сверить БУ с учетом по НДФЛ в ЗУП 3.1.

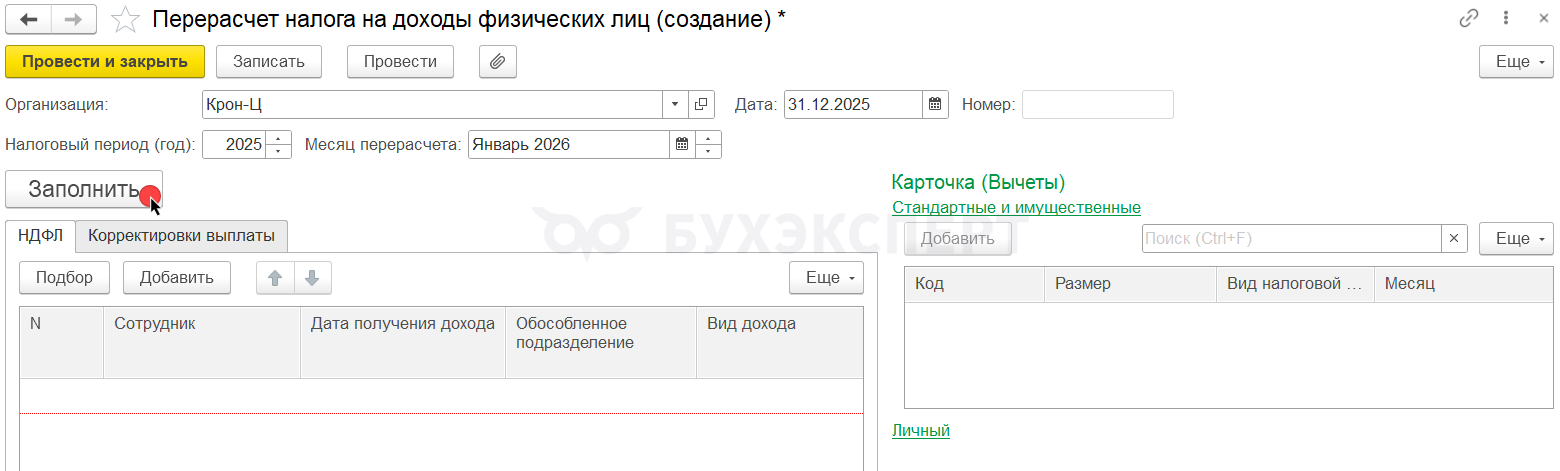

Шаг 2. Для проверки исчисленного налога по итогам года можно:

- Ввести документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ) и заполнить его автоматически по команде Заполнить

Чтобы «отловить» все ошибки расчета НДФЛ, в том числе с доходов декабря 2025, в документе Перерасчет НДФЛ лучше указывать месяц Январь 2026. Если понадобится провести документ, месяц нужно будет поменять на Декабрь 2025.

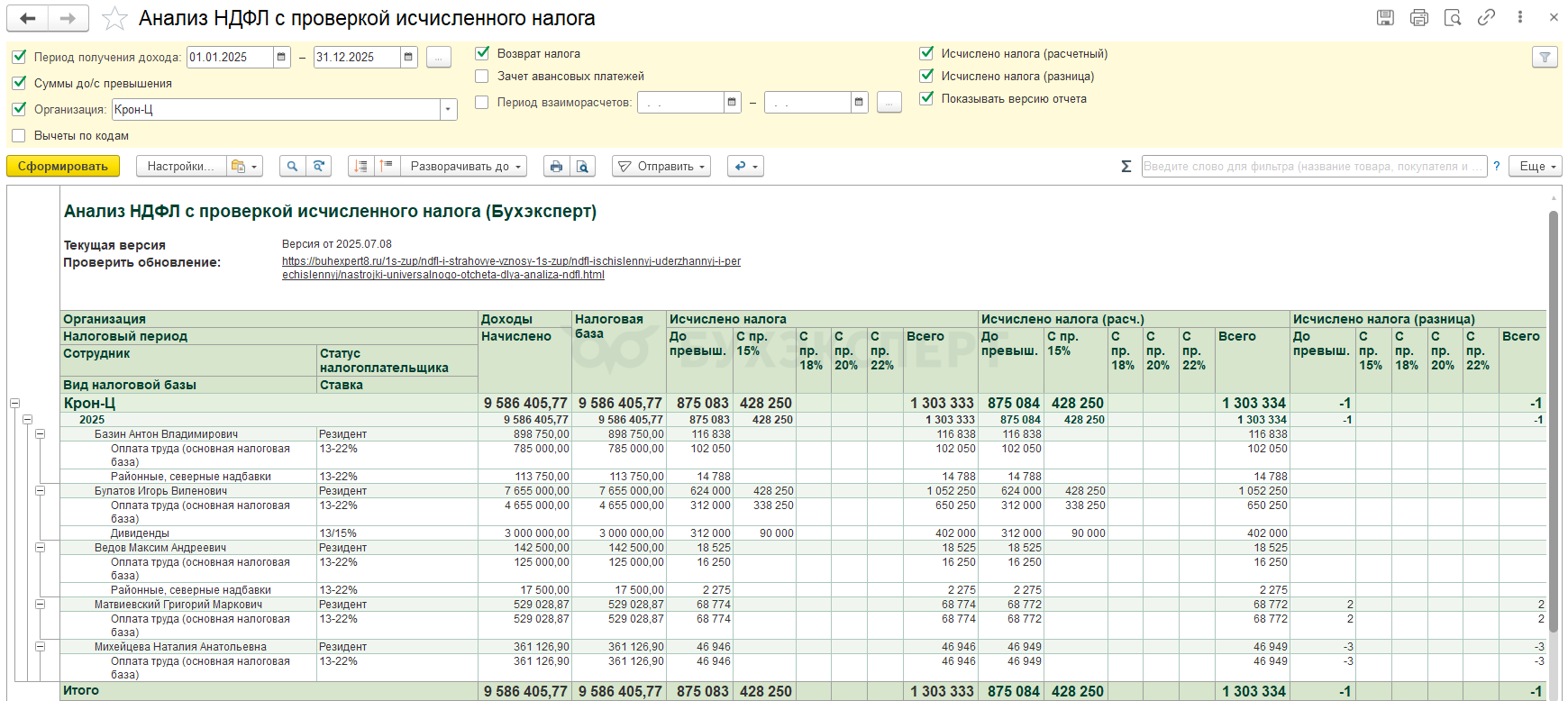

- Воспользоваться донастроенным отчетом Анализ НДФЛ с проверкой исчисленного налога от Бухэксперт

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ. Файл с настройками загружаем в типовой отчет Сводная справка 2-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам).

Отчет строим за весь год. Проверить НДФЛ можно в разрезе ставок НДФЛ и видов налоговых баз.

Для детальной проверки работников, по которым выявились расхождения, можно использовать отчет Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам).

Способы проверки исчисленного НДФЛ описали в статье Как проверить исчисленный НДФЛ в ЗУП 3.1 с 2025 года.

Шаг 3. Чтобы сверить исчисленный и удержанный налог, в отчетах по НДФЛ можно вывести поле Осталось удержать. Для этого откроем Настройки отчета и перейдем в Расширенный режим окна настроек.

На вкладке Структура установим флажок для группировки Колонки – Осталось удержать.

Как проверить удержанный НДФЛ и отражение его по КБК читайте в статье Как в ЗУП 3.1 проверить удержанный НДФЛ с 2025 года

Для корректного учета НДФЛ в ЗУП 3.1 требуется проведение ряда проверок при каждой выплате дохода. Основные виды обязательных проверок описаны в статьях:

Уведомления по НДФЛ в декабре 2025

В декабре 2025 уведомление по НДФЛ нужно подать три раза:

- 03.12.2025 – уведомление по НДФЛ, удержанному за период с 23 по 30 ноября, код отчетного периода "34/12"

- 25.12.2025 – уведомление по НДФЛ, удержанному за период с 1 по 22 декабря, код отчетного периода "34/03"

- 30.12.2025 – уведомление по НДФЛ, удержанному за период с 23 по 31 декабря, код отчетного периода "34/13"

Что делать с остатками по НДФЛ на конец 2025 года

На конец года по сотрудникам возможны 2 ситуации с зависшими остатками по НДФЛ: налог не удержан и налог удержан излишне.

Неудержанный НДФЛ

Неудержанный налог может образоваться:

- при выдаче натурального дохода при отсутствии впоследствии денежных выплат

- в других случаях – например при потере статуса резидента

Если налоговый агент не может удержать НДФЛ, он обязан письменно сообщить налогоплательщику и налоговому органу о невозможности удержать налог – в составе годового отчета 6-НДФЛ. Также нужно списать остаток неудержанного НДФЛ в учете.

Неудержанный налог за 2025 год можно удерживать до 31.01.2026 – п. 5 ст. 226 НК РФ. Поэтому если физлицу будут выплачиваться денежные доходы в январе 2026, не стоит торопиться списывать остаток налога в декабре – ждем конца января 2026.

Если неудержанный НДФЛ образовался из-за выдачи натурального дохода (подарка) и после этого сотруднику ничего не планируют выплачивать, то отразить неудержанный НДФЛ можно сразу – в документах Доход в натуральной форме и Приз, подарок. Для этого нужно поставить флажок Исчисленный налог передан для удержания в налоговые органы.

После проведения документа с установленным флажком:

- В годовом отчете 6-НДФЛ автоматически заполнятся сведения о не удержанном налоге – стр. 170 Раздела 2 и Раздел 4 Приложения 1

- Долг по налогу автоматически спишется в учете НДФЛ. В Подробном анализе НДФЛ по сотруднику появится колонка Передано на взыскание

- Долг по налогу автоматически спишется в учете взаиморасчетов – долг по Расчетному листку будет нулевым

- Переданный на взыскание налог попадет в Отражение зарплаты в бухучете и сформируется проводка Дт 70 Кт 68.01 на отрицательную сумму НДФЛ

Подробно, как работает этот флажок – в статье Передача неудержанного НДФЛ с подарков на взыскание в налоговый орган.

Если неудержанный налог образовался по другой причине и выплат физлицу тоже больше не будет, то остаток неудержанного НДФЛ списываем в учете и включаем в 6-НДФЛ. Списать остаток неудержанного налога можно документом Операция учета НДФЛ. Для этого заполним вкладку Передано в налоговый орган

После проведения Операции учета НДФЛ результат будет аналогичен описанному выше после установки флажка:

- В годовом отчете 6-НДФЛ автоматически заполнятся сведения о не удержанном налоге – стр. 170 Раздела 2 и Раздел 4 Приложения 1

- Долг по налогу автоматически спишется в учете НДФЛ. В Подробном анализе НДФЛ по сотруднику появится колонка Передано на взыскание

- Долг по налогу автоматически спишется в учете взаиморасчетов – долг по Расчетному листку будет нулевым

- Переданный на взыскание налог попадет в Отражение зарплаты в бухучете и сформируется проводка Дт 70 Кт 68.01 на отрицательную сумму НДФЛ

Подробнее – Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты».

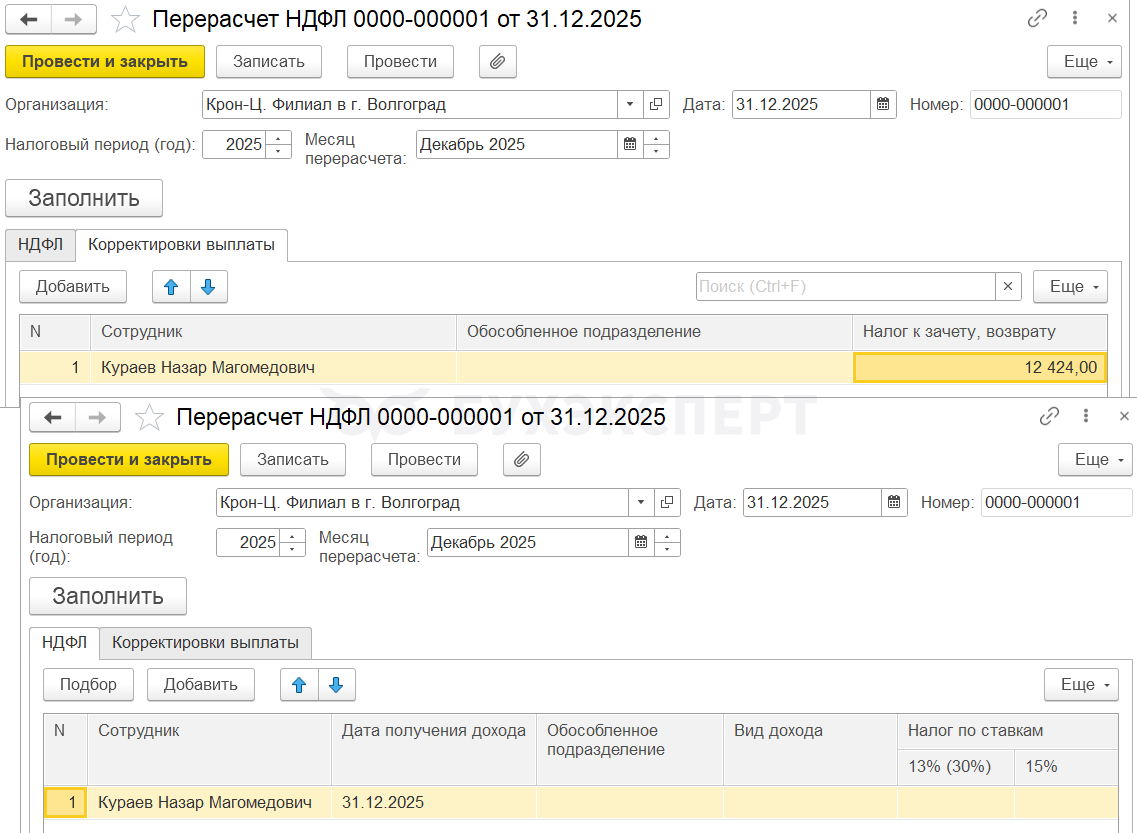

Излишне удержанный НДФЛ

В общем случае излишне удержанный налог подлежит возврату сотруднику – Отрицательный исчисленный и излишне удержанный НДФЛ.

Но есть исключение – если излишне удержанный НДФЛ образовался из-за смены статуса нерезидент-резидент, такой налог сотрудник будет возвращать напрямую из ФНС (п. 1.1 ст. 231 НК РФ). В этом случае потребуется отразить излишне удержанный налог в 6-НДФЛ и списать остаток в учете.

В 6-НДФЛ излишне удержанный налог отражается:

- В строке 180 Раздела 2

- В Приложении 1 в поле Сумма налога, излишне удержанная налоговым агентом

После подачи 6-НДФЛ, излишне удержанный налог нужно списать в учете. Для этого проведем Операцию учета НДФЛ на отрицательную сумму налога, переданного в налоговый орган.

Чтобы списать НДФЛ к зачету/возврату создадим документ Перерасчет НДФЛ, в котором заполним вкладку Корректировки выплаты. Чтобы документ провелся, нужно указать строку с нулевой суммой на вкладке НДФЛ.

После проведения документов Операция учета НДФЛ и Перерасчет НДФЛ:

- В учете по НДФЛ остаток неудержанного налога закрывается. В Подробном анализе НДФЛ по сотруднику появится колонка Передано на взыскание с отрицательной суммой

- В учете взаиморасчетов долг списывается. Это можно проверить по расчетным листкам сотрудника

- Сумма списанного НДФЛ попадет в документ Отражение зарплаты в бухучете и сформируется проводка по списанию излишне удержанного НДФЛ Дт 70 Кт 68.01

Операция учета НДФЛ повлияет на заполнение 6-НДФЛ – в Приложении 1 ошибочно заполнится отрицательная сумма неудержанного налога. Поэтому, если после проведения Операции учета НДФЛ понадобится перезаполнить отчет или сформировать корректирующий 6-НДФЛ за 2025 год, нужно будет вручную в Приложении 1 очистить отрицательную сумму неудержанного налога в Разделе 4.

Подробно, как списать остаток излишне удержанного НДФЛ при смене статуса – читайте в статье Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

Изменения по НДФЛ-2026

Полный перечень законодательных изменений по НДФЛ с 2026 года – в статье Налоговая реформа 2026 и другие зарплатно-кадровые изменения.

Разберем основные изменения.

Необлагаемая матпомощь при рождении ребенка увеличится до 1 млн руб.

В 2026 году размер необлагаемой материальной помощи увеличится с 50 тыс. руб. до 1 млн руб. – С 1 января 2026 необлагаемую матпомощь при рождении ребенка поднимут до 1 млн руб. Речь идет о поддержке, которую оказывает работодатель своим работникам в течение первого года после рождения (усыновления) ребенка (п. 8 ст. 217 НК РФ, п. 1 ст. 422 НК РФ).

Раздельный учет оплаты по среднему заработку, если есть РК и северная надбавка

В 2026 году вносятся изменения в п. 6.2 ст. 210 НК РФ. При осуществлении выплат, рассчитанных из среднего заработка, часть этих выплат, которая относится к районным коэффициентам и северным надбавкам, должна включаться в налоговую базу, облагаемую по двухступенчатой шкале для РК и СН (шкала, предусмотренная п. 1.2 ст. 224 НК РФ).

Это значит, что с 2026 года нам придется выделять доли РК и СН с выплат по среднему заработку – В 2026 году придется снова выделять доли РК и СН для расчета НДФЛ

Изменения правил налогообложения трудовых доходов нерезидентов из стран- участников ЕАЭС

С 1 января 2026 года к трудовым доходам иностранных граждан из стран ЕАЭС, не являющихся резидентами РФ, будет применяться стандартная пятиступенчатая шкала ставок НДФЛ (от 13% до 22%), установленная пунктом 3.1 статьи 224 НК РФ.

С 2026 года сотрудники из ЕАЭС платят НДФЛ 13%-22% независимо от резидентства

Страховые взносы

В разделе разберем:

- Как проверить расчет страховых взносов за 2025 год

- Изменения в расчете страховых взносов в 2026 году

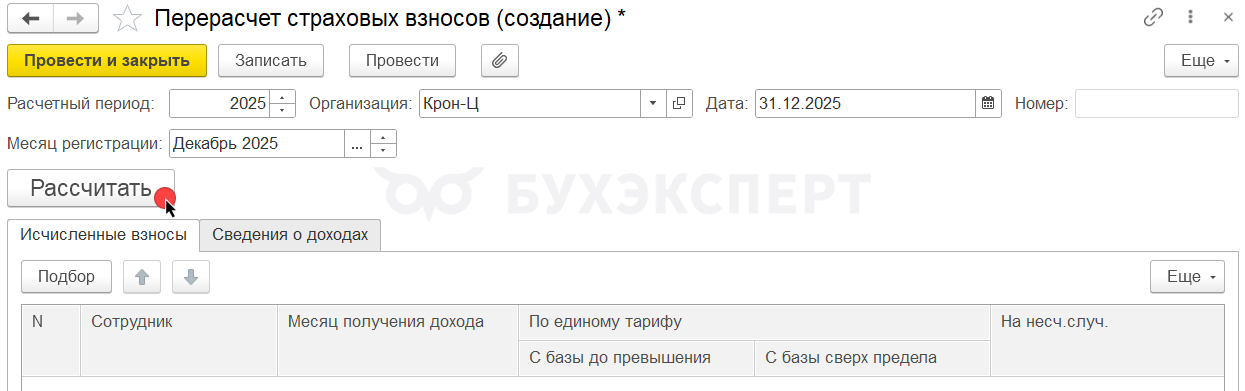

Как проверить расчет страховых взносов за 2025 год

Для проверки расчета страховых взносов в 2025 году можно ввести документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). Заполняем документ автоматически по команде Рассчитать и, если по сотрудникам заполнятся суммы взносов, анализируем их.

Для детальной проверки расхождений в учете взносов можно использовать донастроенный отчет Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам) от Бухэксперт. Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

Изменения в расчете страховых взносов с 2026 года

Полный перечень законодательных изменений по взносам с 2026 года – в Налоговая реформа 2026 и другие зарплатно-кадровые изменения.

Разберем основные изменения.

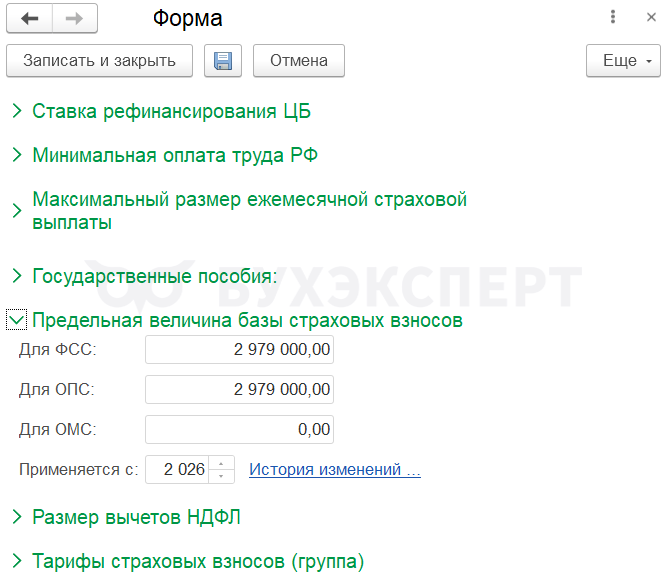

Новая предельная база по взносам

С 1 января 2026 года единая предельная величина базы для исчисления страховых взносов составит 2 979 000 руб. Такой размер базы определен Постановлением Правительства РФ от 31.10.2025 N 1705.

В ЗУП 3.1 предельная величина базы страховых взносов обновлена. Ее можно проверить в разделе Настройка – Сервис – Редактирование законодательных значений.

Если в вашей базе ЗУП 3.1 не обновилась предельная величина базы страховых взносов с 2026 года, ее можно обновить вручную – Обновление законодательных значений (классификаторов) в ЗУП 3.

Новый порядок подтверждения вида деятельности

С 1 января 2026 года работодателям больше не нужно ежегодно представлять в СФР комплект документов для подтверждения вида деятельности. Теперь в процедуре подтверждения задействован Росстат – он будет определять основной вид деятельности по статистическим данным, полученным от организаций и ИП, и передавать эти сведения в ФНС для отражения в ЕГРЮЛ/ЕГРИП. В свою очередь СФР по сведениям из ЕГРЮЛ/ЕГРИП установит тариф взносов на травматизм.

Переход на новые правила будет поэтапным с 2026 по 2028 годы.

Подробно о новых правилах подтверждения вида деятельности читайте в статье – Новые правила подтверждения вида деятельности с 1 сентября 2025 года. Этапы перехода в 2026-2028

Изменение условий применения тарифа МСП

С 1 января 2026 большинство малых и средних компаний потеряют право на сниженную ставку страховых взносов в размере 15%. Льготный тариф останется только для компаний, основная деятельность которых включена в список приоритетных отраслей, утвержденный правительством.

Подробнее – С 2026 года льгота по взносам 15% доступна не всем МСП

Кадры

В разделе разберем:

- Как предоставить отпуск, если он приходится на новогодние праздники

- Как составить график отпусков на 2026 год

- Почему нужно провести «инвентаризацию» договорников ГПХ

- Обязательно ли утверждать новое штатное расписание с 1 января 2026

- План работы по воинскому учету на 2026 год

Как предоставить отпуск, если он приходится на новогодние праздники

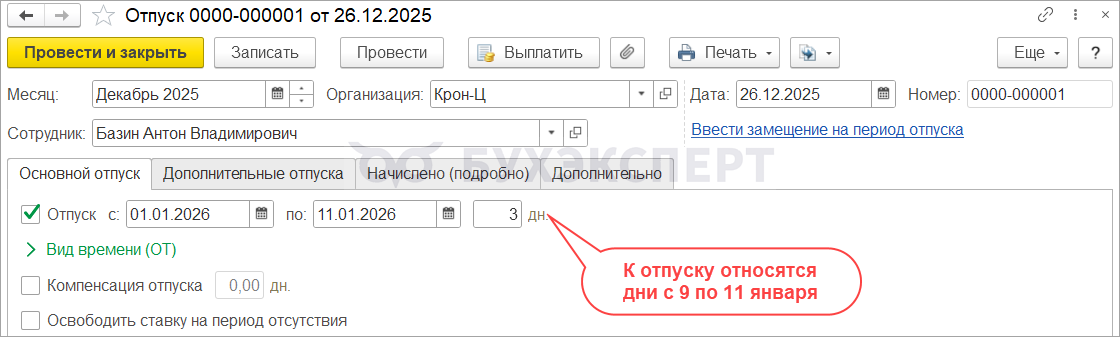

Нерабочие праздничные дни, приходящиеся на период ежегодного отпуска, в число календарных дней отпуска не включаются - ст. 120 ТК РФ. Согласно ст. 112 ТК РФ к нерабочим праздничным дням в январе относятся дни с 1 по 8 января включительно - именно они продлевают ежегодные отпуска. А дни с 9 по 11 января не относятся к праздничным дням - это просто выходные.

Поэтому, если ежегодный отпуск сотрудника приходится на новогодние праздники:

- Дни с 1 по 8 января продлевают отпуск - они не считаются отпускными днями, отпускные за них не начисляются

- Дни с 9 по 11 января не продлевают отпуск, - считаются днями отпуска, за них начисляются отпускные

Как составить график отпусков на 2026 год

График отпусков должен нужно утвердить минимум за 2 недели до наступления следующего календарного года. Срок утверждения графика на 2026 год — 17 декабря 2025.

Что учесть при составлении графика отпусков, как его оформить и заполнить в ЗУП 3.1 – смотрите в статье График отпусков на 2026 год – срок до 17 декабря.

Почему нужно провести инвентаризацию договорников ГПХ

Если исполнитель по договору ГПХ не приступил к работе и договор с ним расторгли, нужно не забыть подать сведения о прекращении договора в Подразделе 1.1 ЕФС-1 – Как оформить ЕФС-1 при расторжении ГПД, если исполнитель не начал работы. Чтобы такие «потеряшки» не зависли в учете, лучше провести инвентаризацию всех договоров ГПХ – проверить, актуальны ли они, не изменился ли срок действия договора и т. д.

Как действовать в ЗУП 3.1 при досрочном прекращении договора и другие нюансы учета договорников ГПХ – смотрите в записи эфира Договоры ГПХ в ЗУП 3.1 от А до Я.

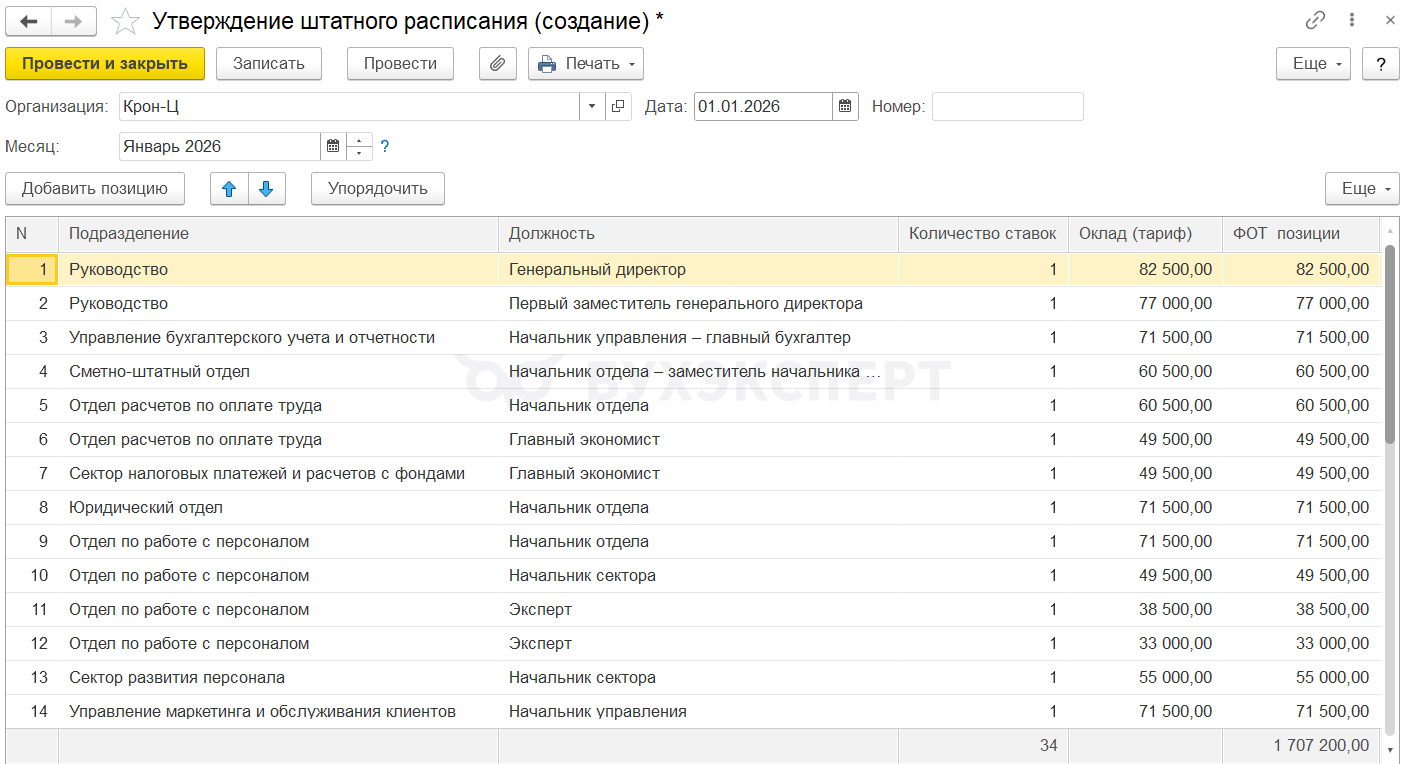

Обязательно ли утверждать новое штатное расписание с 1 января

У работодателя нет обязанности каждый год утверждать новое штатное расписание. Если с 1 января планируются изменения – тогда нужно создать документ Утверждение штатного расписания. Если же никаких изменений не будет, то продолжит действовать то штатное расписание, которое существовало в 2025 году.

Подробнее о ведении штатного расписания в ЗУП 3.1. – в статье Варианты ведения и настройки штатного расписания.

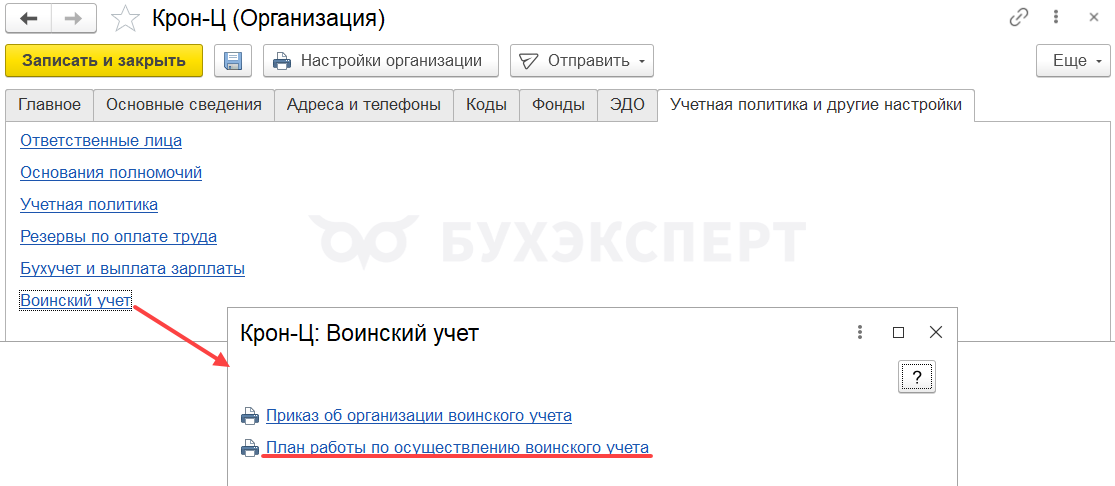

План работы по воинскому учету на 2026 год

План работы по воинскому учету на 2026 год в ЗУП 3.1 можно вывести на печать из карточки организации по ссылке Воинский учет – План работы по осуществлению воинского учета. Подробнее - в статье Как начать вести воинский учет в ЗУП 3.1.

Подробно о ведении воинского учета в ЗУП 3.1. – в рубрике Воинский учет.

Резервы по оплате труда

В разделе разберем:

- Инвентаризацию резерва отпусков

- Настройку резерва отпусков на 2026 год

- Инвентаризацию резерва на премии

- Настройку резерва на премии на 2026 год

Инвентаризация резерва отпусков

Резерв отпусков по состоянию на конец года необходимо уточнить исходя из:

- количества дней неиспользованного отпуска

- среднедневного заработка

Инвентаризация резерва производится по методу МСФО. Порядок инвентаризации един для резервов в БУ и в НУ. Если есть разница в сумме резервов в БУ и НУ, то после инвентаризации по итогам года резервы станут равны.

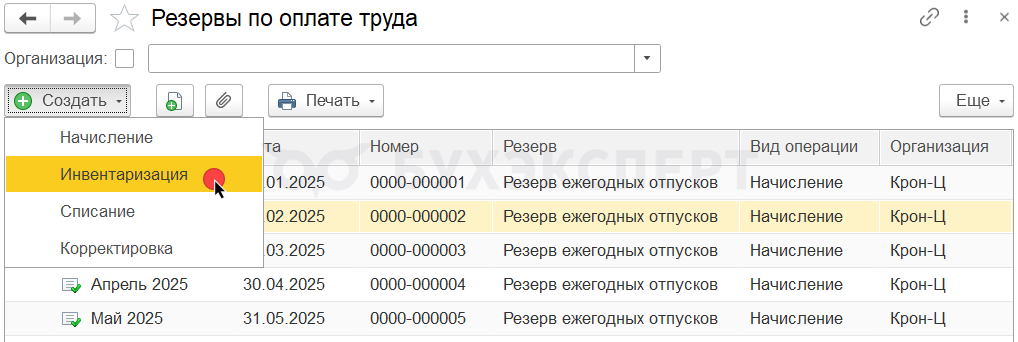

Для инвентаризации резерва отпусков в программе предусмотрен специальный тип документа – Инвентаризация.

В декабре 2025 обязательно требуется создать два вида документов:

- Сначала документ Резервы по оплате труда с типом Начисление

- Потом документ Резервы по оплате труда с типом Инвентаризация

Подробнее об инвентаризации резервов в ЗУП 3.1 – в статье Инвентаризация резервов по отпускам.

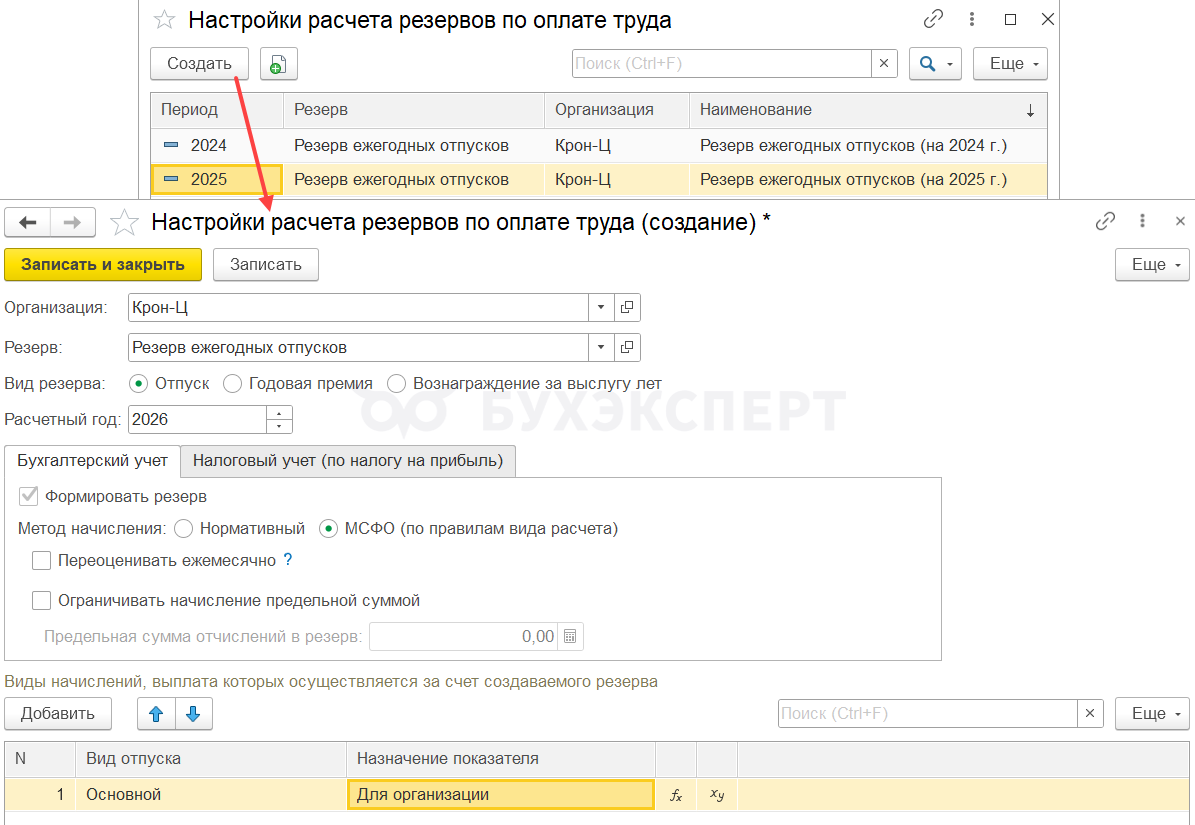

Настройка резервов отпусков на 2026 год

Настройку резерва отпусков нужно делать на каждый год. На 2026 год вводим новую настройку резерва в настройках учетной политики организации (Настройка – Организация – Учетная политика и другие настройки – Резервы по оплате труда).

Новый вид резерва при этом создавать не нужно. Каждый год используем один и тот же предопределенный вид резерва – Резерв ежегодных отпусков.

Подробно о настройке резервов отпусков в ЗУП 3.1 – в статье Настраиваем учет резервов.

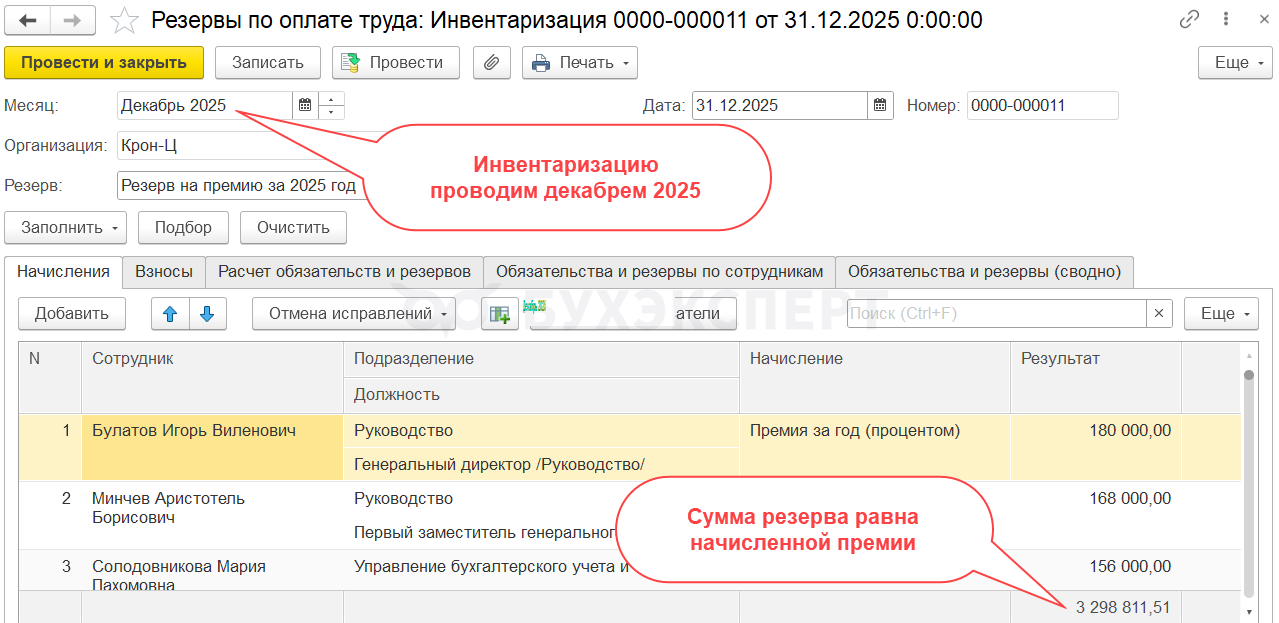

Инвентаризация резерва на премии

Инвентаризация резерва на премии осуществляется после начисления премии и до момента представления налоговой декларации за отчетный (налоговый) период

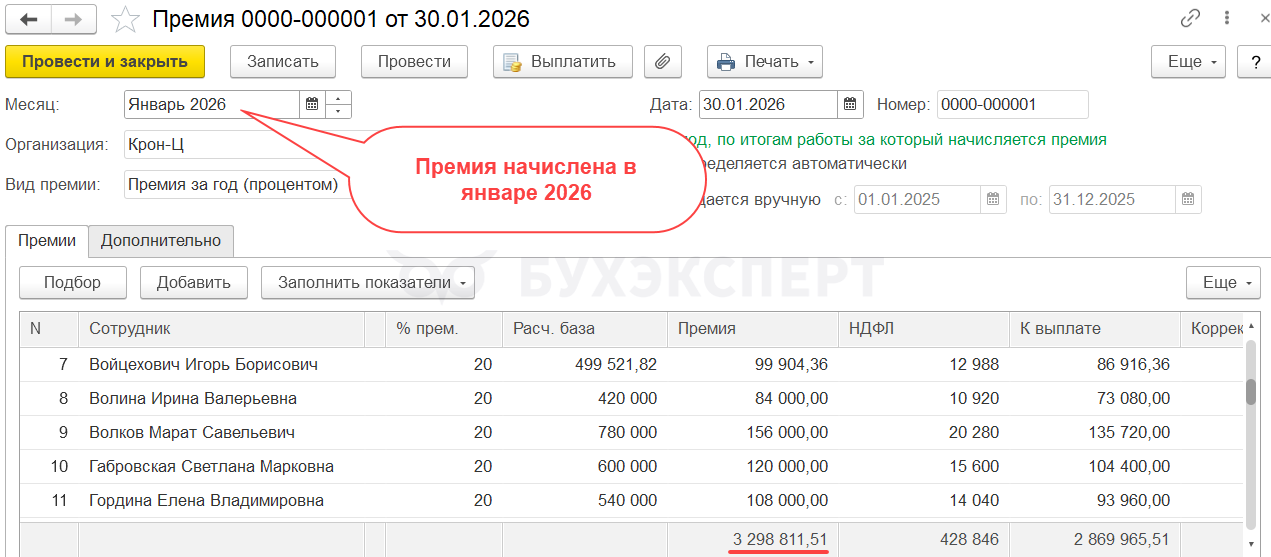

Сумма резерва на премии приводится к сумме фактически начисленных премий.

Премия может быть начислена уже в 2026 году.

Инвентаризация премии проводится после ее начисления, но месяцем Декабрь 2025. Для этого используем документ Резервы по оплате труда с типом Инвентаризация.

После инвентаризации формируем документ Отражение зарплаты в бухучете за месяц начисления премии (январь 2026) и проверяем, что резерв использован полностью при помощи аналитических отчетов по резервам.

Подробности инвентаризации резервов на премии в ЗУП 3.1 – в статье Инвентаризация резервов на премии.

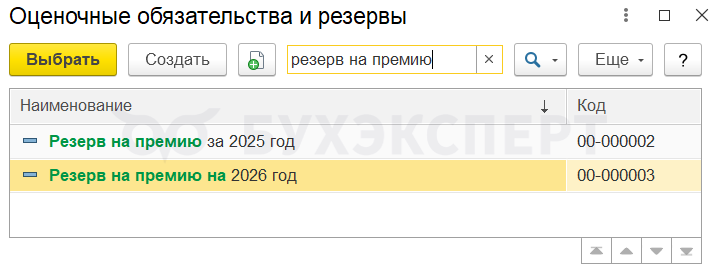

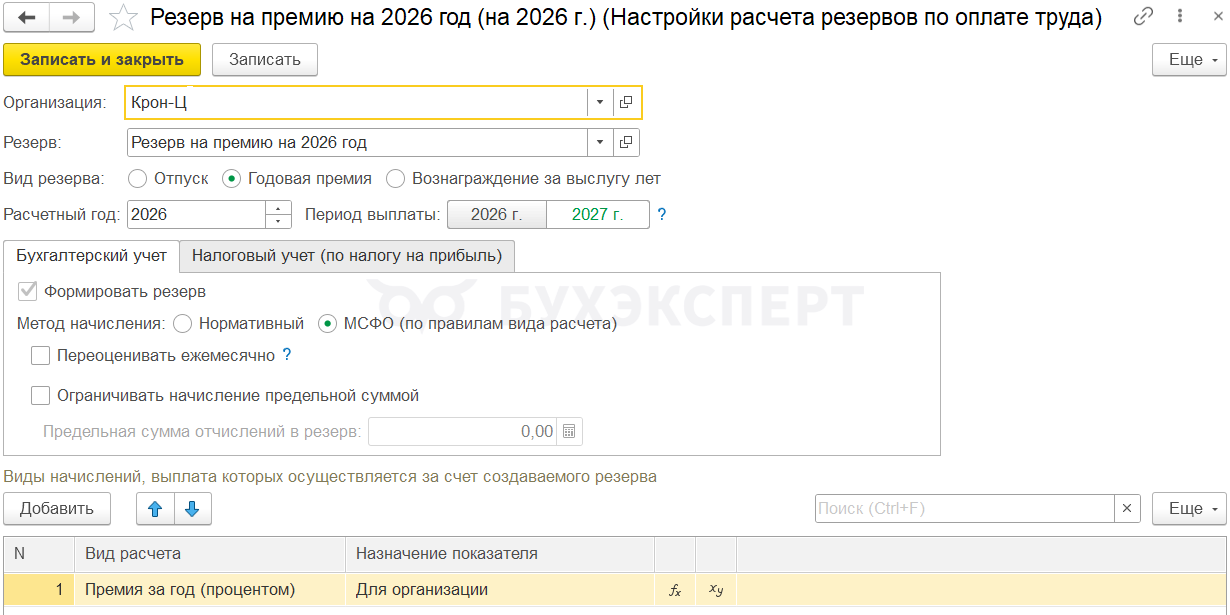

Настройка резервов на премии на 2026 год

Настройку резерва на премии нужно делать каждый год. При этом вид резерва каждый год нужно создавать новый. Для удобства можно указывать год.

На 2026 год вводим новую настройку резерва в настройках учетной политики организации.

Подробности о настройке резервов на премии в ЗУП 3.1 – в статье Порядок формирования и настройка резервов на премии.

Среднесписочная численность

В разделе разберем:

- Как рассчитывается среднесписочная численность для РСВ

- Как передать информацию о средней численности в 1С:Бухгалтерию

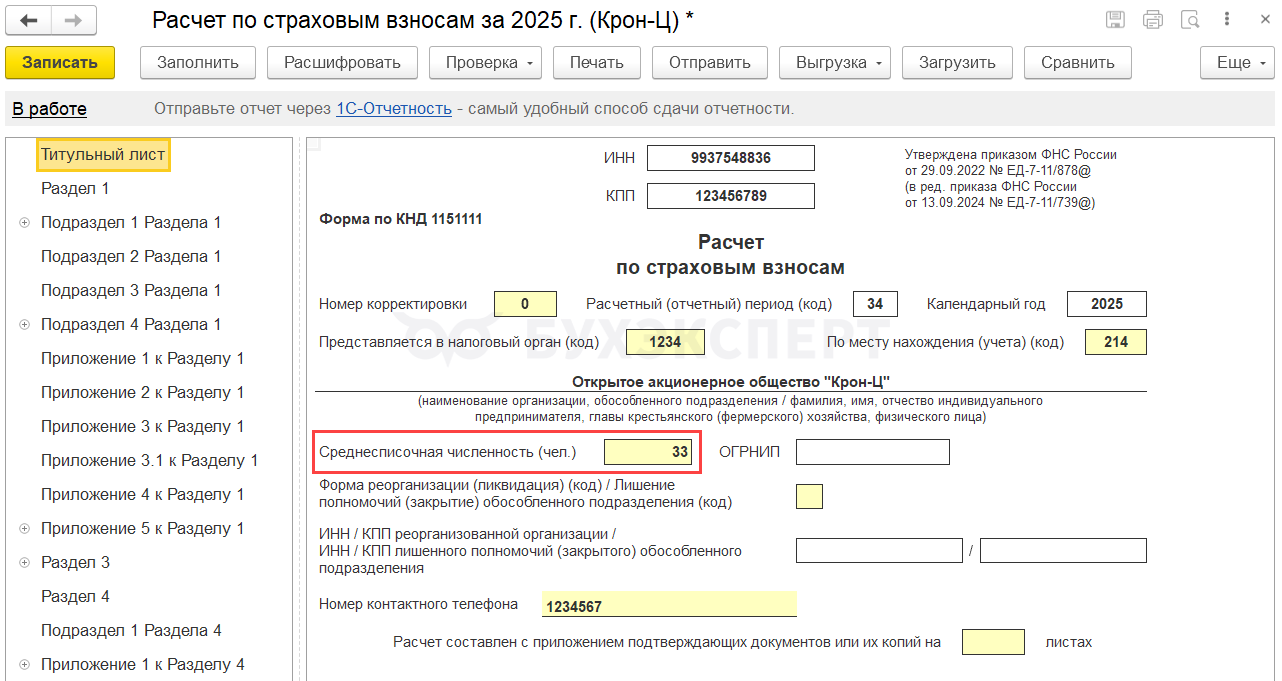

Среднесписочная численность в РСВ

Информация о среднесписочной численности работников организации представляется в налоговые органы в составе расчета по страховым взносам.

Организация, у которой есть обособленные подразделения, указывает численность сотрудников головной организации и всех обособленных подразделений. Сами обособленные подразделения этот показатель в отчете не заполняют.

В состав среднесписочной численности не включаются:

- женщины в отпусках по беременности и родам и в отпуске по уходу за ребенком (кроме работающих на дому или на условиях неполного рабочего времени)

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы

- мобилизованные сотрудники

Сотрудники с неполным рабочим временем при расчете среднесписочной численности учитываются пропорционально отработанному времени.

Порядок расчета среднесписочной численности описан в статье Среднесписочная численность в РСВ.

Передача средней численности в 1С:Бухгалтерию

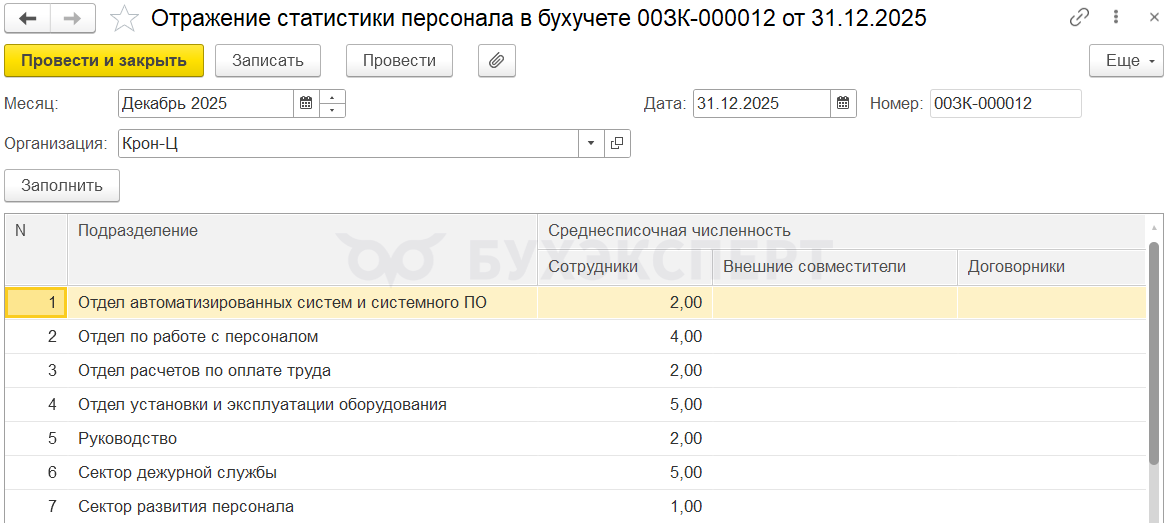

Сведения о среднесписочной численности в бухгалтерскую программу передаются с помощью документа Отражение статистики персонала в бухучете (Зарплата – Бухучет). Этот документ становится доступен в том случае, если настроена синхронизация с бухгалтерской программой.

Документ формируется 1 раз в месяц перед выполнением синхронизации с бухгалтерской программой и заполняется автоматически по команде Заполнить.

В 1С:Бухгалтерии документ Статистика персонала используется для определения ставки налога УСН – Передача информации о среднесписочной численности в бухгалтерские программы (ЗУП 3.1.18.246 / 3.1.19.80).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете