Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

- Общее описание механизма

- Пример 1. У сотрудника один исполнительный лист и одна выплата в месяце

- Пример 2. У сотрудника один исполнительный лист и несколько выплат в месяце

- Пример 3. У сотрудника несколько исполнительных листов и одна выплата в месяце

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Общее описание механизма

Реализована возможность сохранять прожиточный минимум за сотрудником, с которого производятся удержания по исполнительным документам. Сохранение прожиточного минимума реализовано через механизм ограничения взысканий.

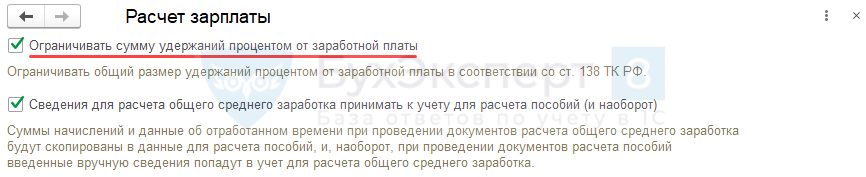

Подключить механизм ограничения взысканий можно в Настройках расчета зарплаты (Настройка – Расчет зарплаты) с помощью флажка Ограничивать сумму удержаний процентом от заработной платы.

Подробнее о механизме ограничения взысканий в публикациях:

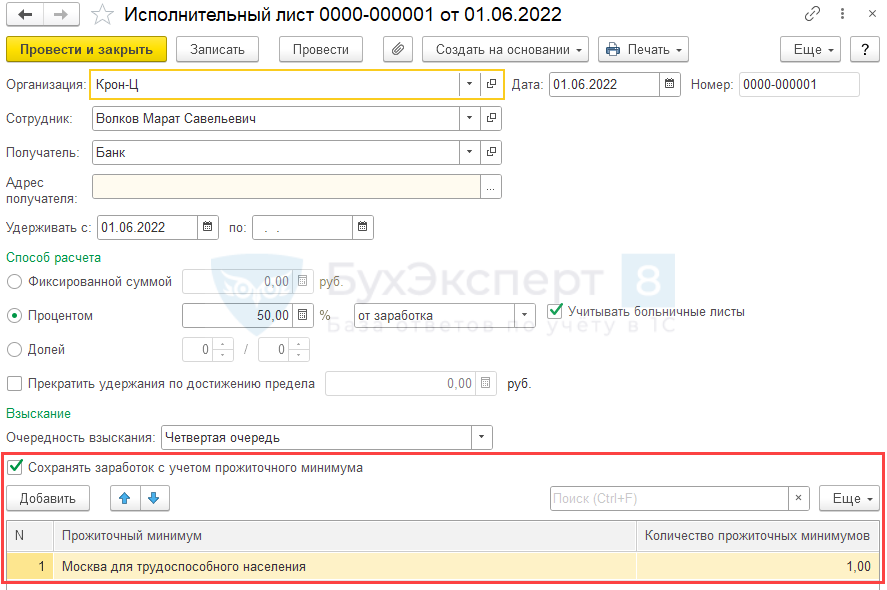

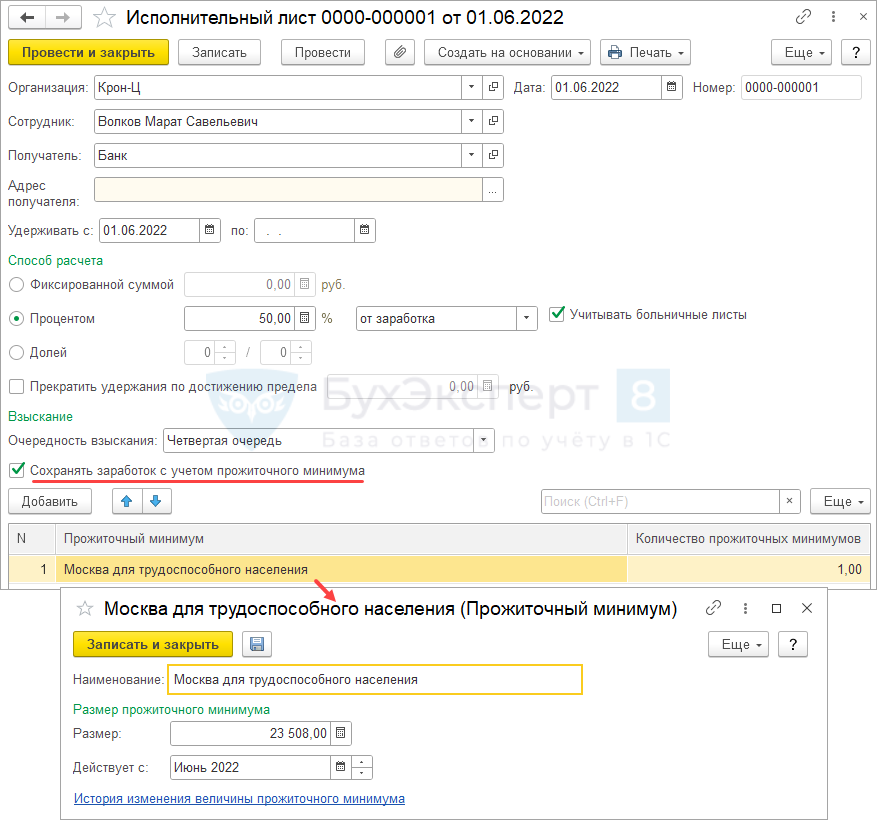

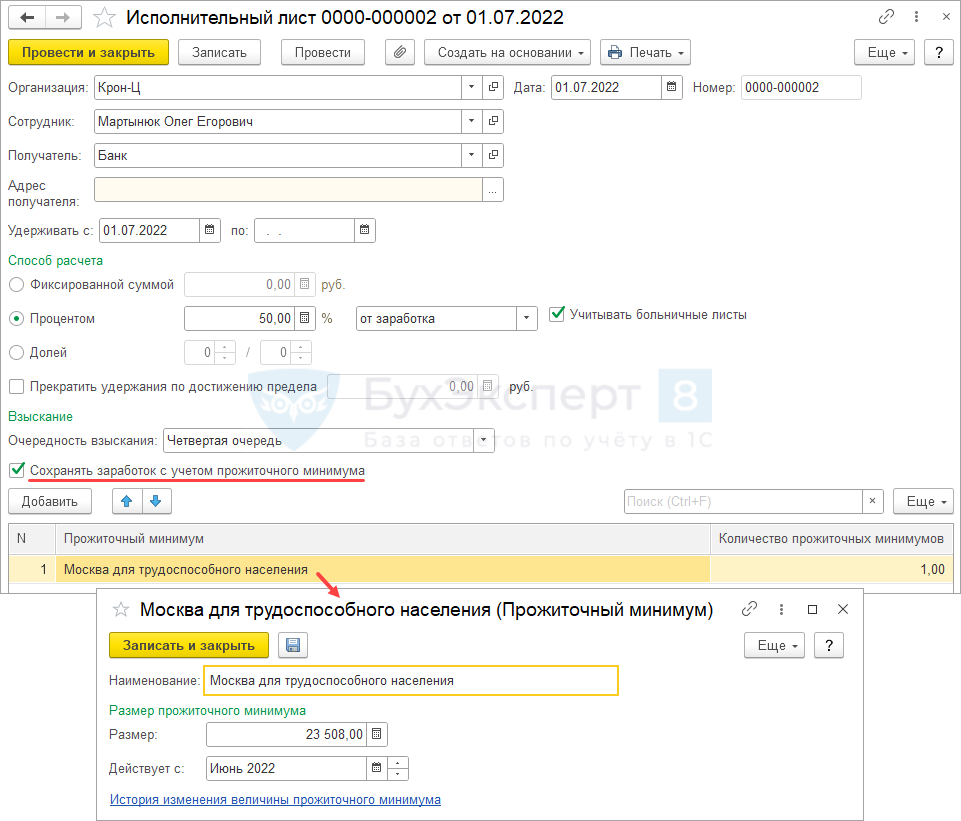

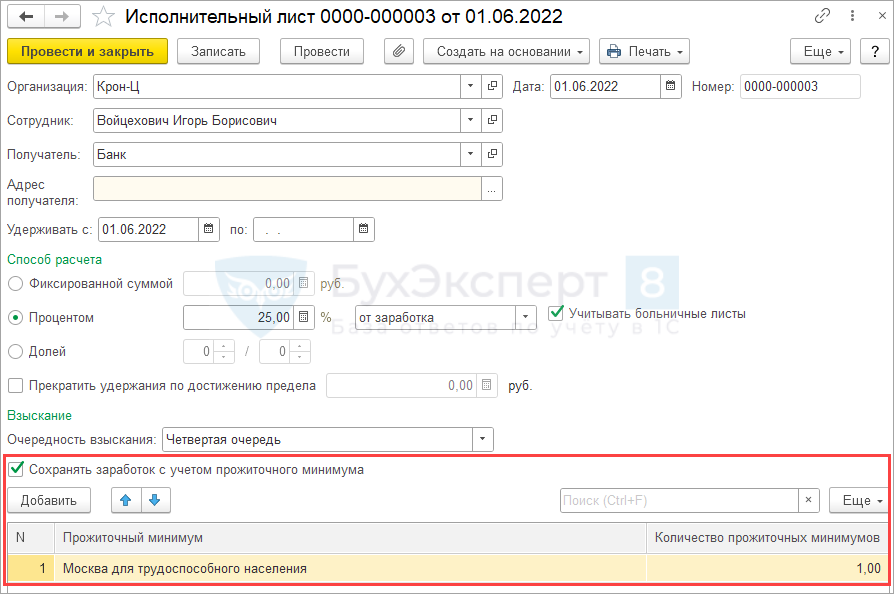

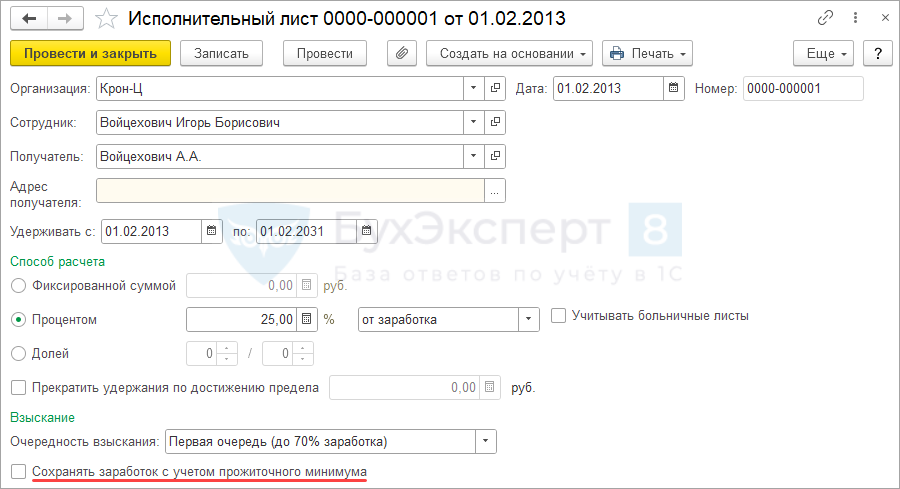

Чтобы за работником-должником сохранялся прожиточный минимум, в Исполнительном листе (Зарплата – Удержания – Алименты и другие удержания) должен быть установлен флажок Сохранять заработок с учетом прожиточного минимума и указано, какой прожиточный минимумом нужно сохранить в каком размере.

Получите понятные самоучители 2026 по 1С бесплатно:

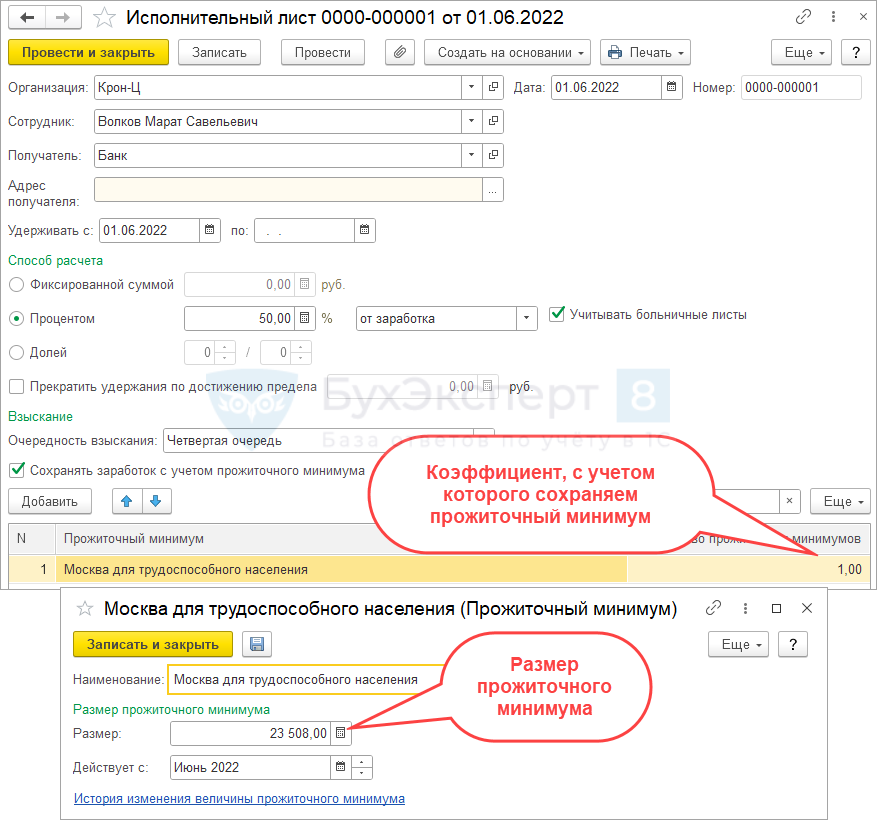

Как правило, для расчета суммы сохраняемого заработка используется региональный прожиточный минимум для трудоспособного населения. Этот показатель ежегодно устанавливает субъект РФ.

Размер прожиточного минимума вводится в отельном окне, в Исполнительном листе можно указать только коэффициент, с учетом которого нужно сохранять прожиточный минимум за сотрудником – Количество прожиточных минимумов.

Размер прожиточного минимума вводится в программу вручную и не обновляется автоматически. Изменения в размере прожиточного минимума потребуется отслеживать самостоятельно и своевременно вносить новое значение в программу.

Если в Исполнительном листе указано, что требуется сохранять прожиточный минимум, удержания будут рассчитываться в следующем порядке:

- Для межрасчетных начислений и аванса – ограничение взысканий применяется непосредственно в межрасчетном документе или документе Начисление за первую половину месяца (Зарплата – Начисления за первую половину месяца).

- При окончательном расчете зарплаты – в документе Начисление зарплаты и взносов сумма удержания рассчитывается полностью, ограничение удержаний размером прожиточного минимума происходит в отдельном документе Ограничение взысканий (Зарплата – Удержания – Ограничения взысканий).

Если в ЗУП 3.1 подключен механизм ограничения взысканий и есть сотрудники, по которым удержания могут быть ограничены, потребуется каждый месяц создавать документ Ограничение взысканий. Его нужно вводить после начисления зарплаты и до ее выплаты.

Сложные случаи сохранения прожиточного минимума:

- При нескольких выплатах удержание начинается после того, как размер начислений за месяц превысит сохраняемый заработок. В этом случае при выплате аванса или отпускных, например, удержания может и не быть.

- Если у сотрудника несколько исполнительных листов, а требование о сохранении заработка прописано только в одном или ограничения отличаются – используется максимальное ограничение. При этом возможно несколько вариантов уменьшения удержанной суммы:

- Если все исполнительные листы имеют одну и ту же очередность взыскания – удержания будут уменьшены пропорционально по каждому исполнительному листу

- Если исполнительный лист с требованием о сохранении прожиточного минимума является менее приоритетным – будут уменьшены удержания только по нему

Разберем механизм сохранения прожиточного минимума при расчете удержаний на примерах.

Пример 1. У сотрудника один исполнительный лист и одна выплата в месяце

Удержание 50% заработка с сохранением прожиточного минимума 23 508 руб.

Оклад 50 000 руб.

- 50 000 оклад – 6 500 НДФЛ = 43 500 база для расчета удержания

- 43 500 * 50% = 21 750 сумма удержания

Должнику остается 43 500 – 21 750 = 21 750, но необходимо, чтобы у должника осталось 23 508.

Сумма удержания корректируется и составляет 21 750 – (23 508 – 21 750) = 19 992.

В Исполнительном листе установим флажок Сохранять заработок с учетом прожиточного минимума и укажем вид прожиточного минимума и коэффициент, с которым он сохраняется (1). Заполним размер прожиточного минимума.

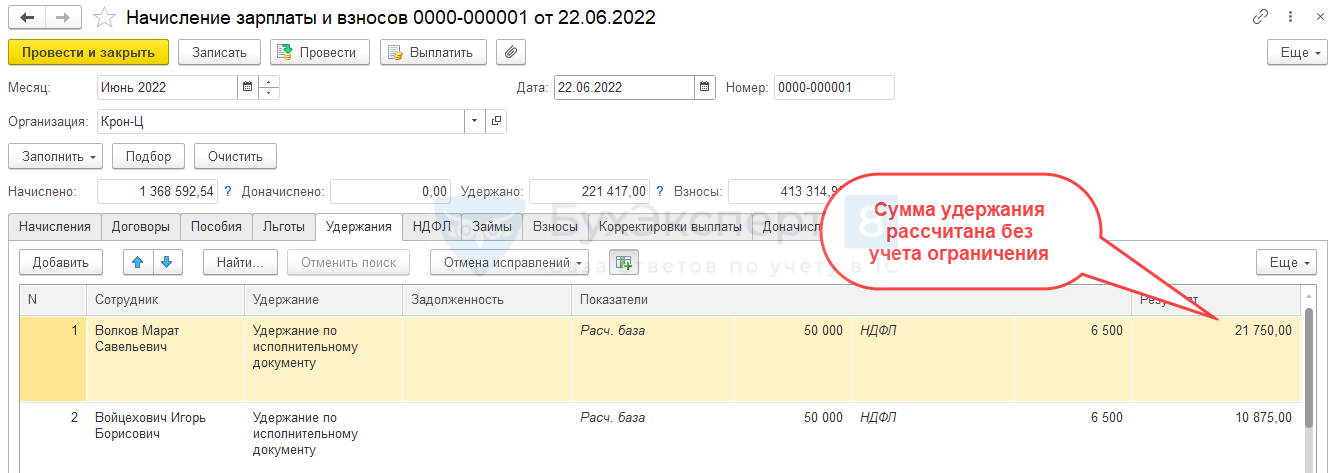

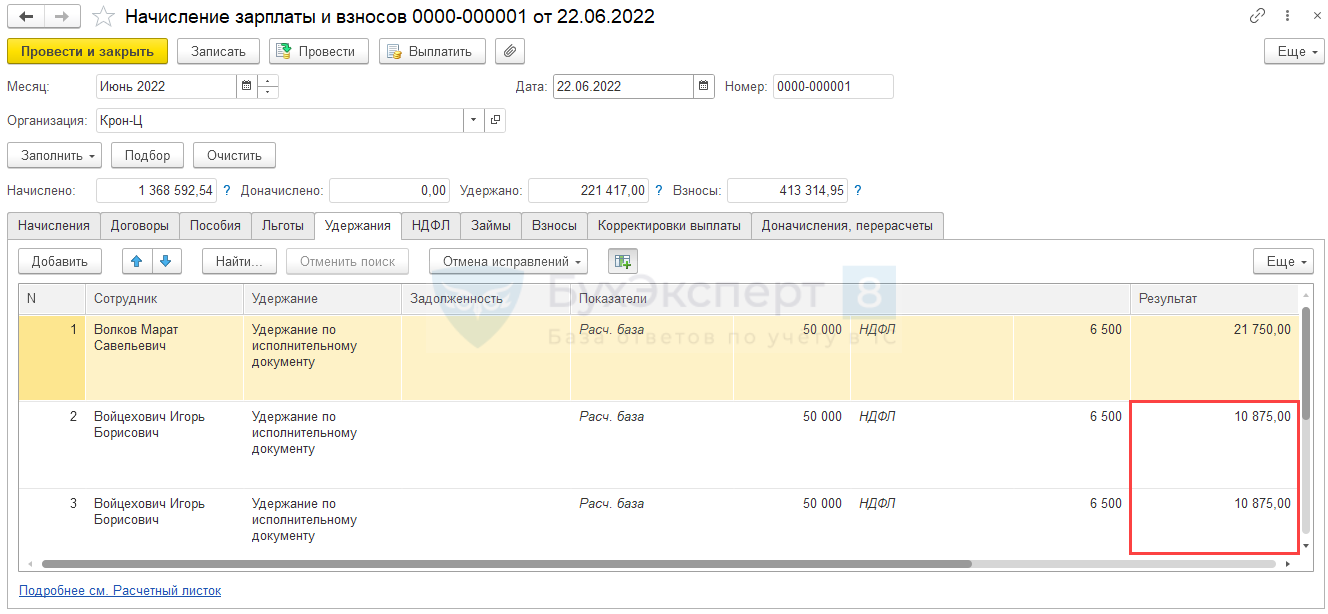

При расчете зарплаты за июнь в документе Начисление зарплаты и взносов сумма удержания будет рассчитана без учета ограничения.

Рассчитаем размер удержания и сумму к выплате без учета ограничения.

- Размер удержания:

- (50 000 <оклад> – 6 500 <НДФЛ>) * 50% (процент удержаний) = 21 750 руб.

- Сумма к выплате:

- 50 000 (оклад) – 6 500 (НДФЛ) - 21 750 (сумма удержания) = 21 750 руб.

- Сумма к выплате (21 750 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

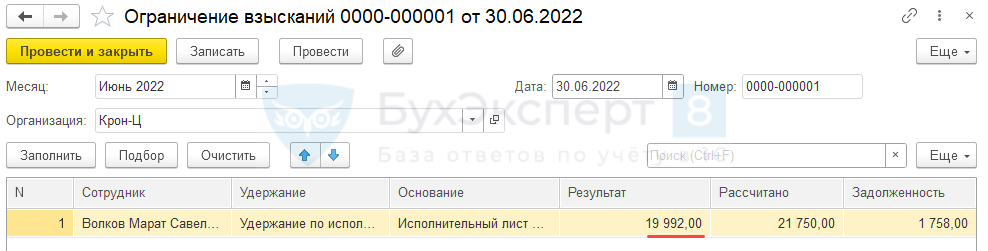

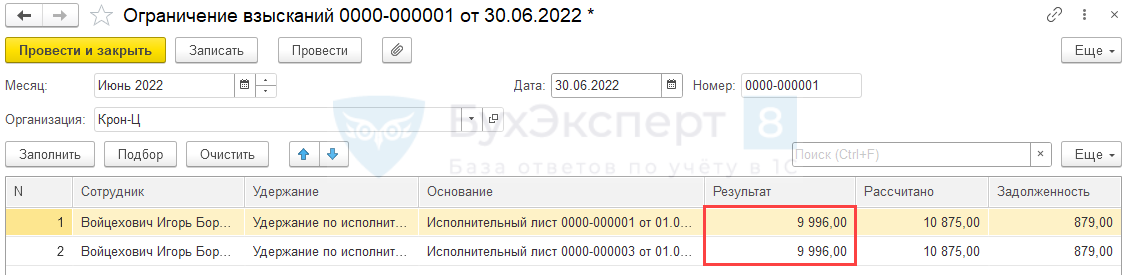

Чтобы за работником был сохранен прожиточный минимум, создадим документ Ограничение взысканий и заполним его автоматически. Сумма удержания была скорректирована в документе.

Рассчитаем размер удержания и сумму к выплате с учетом ограничения.

- Сумма к выплате с учетом ограничения равна размеру прожиточного минимума – 23 508 руб.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 21 750 (сумма к выплате без учета ограничения) = 1 758 руб.

- Размер удержания с учетом ограничения:

- 21 750 (размер удержания без учета ограничения) – 1 758 (сумма корректировки удержания) = 19 992 руб.

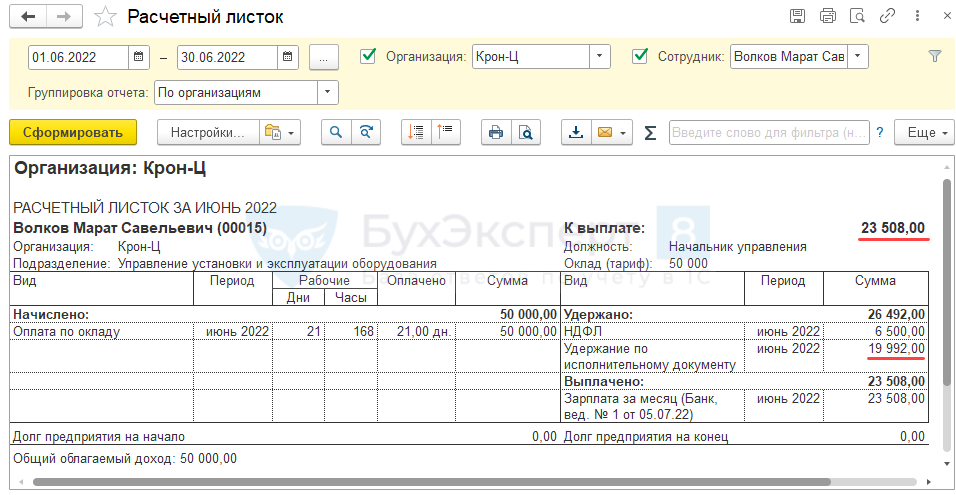

В Расчетном листке сумма удержания также отразится с учетом ограничения, а сумма к выплате будет соответствовать величине сохраняемого прожиточного минимума.

Пример 2. У сотрудника один исполнительный лист и несколько выплат в месяце

Удержание 50% заработка с сохранением прожиточного минимума 23 508 руб. Выплаты производятся в следующем порядке:

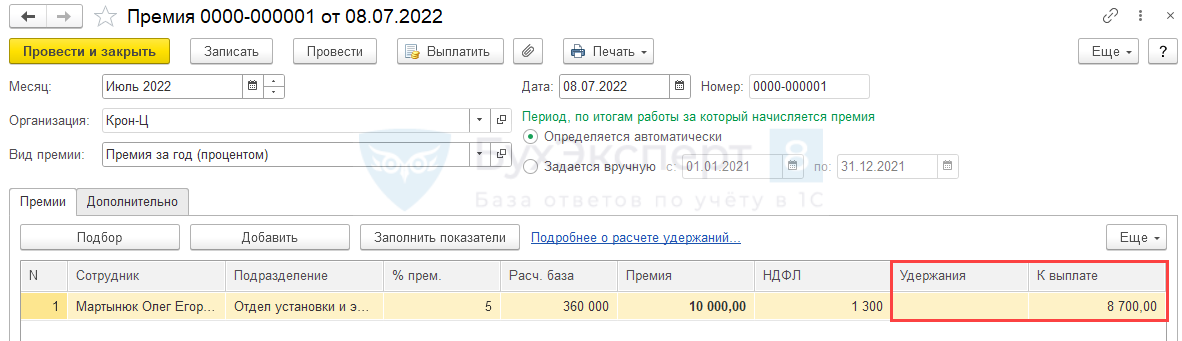

- Межрасчетная премия 10 000 - НДФЛ 1 300 = 8 700:

- к удержанию 4 350

- К выплате 4 350 < 23 508

- удержание не производится, выплачивается 8 700

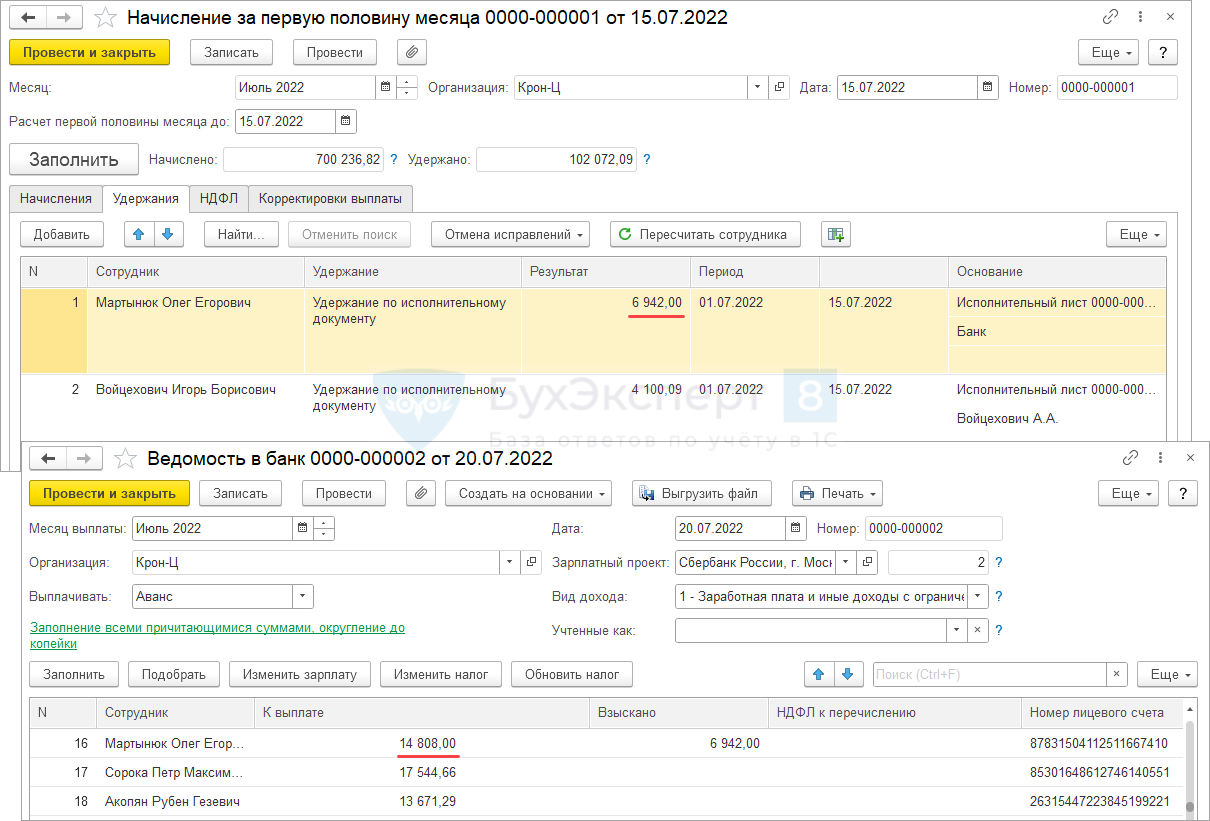

- Аванс по расчету за первую половину месяца 25 000 - НДФЛ 3 250 = 21 750:

- к удержанию 10 875

- К выплате 10 875 < (23 508 – 8 700)

- удержание корректируется 10 875 – (23 508 – 8 700 – 10 875) = 6 942

- выплачивается 14 808

- Расчет за месяц оклад 50 000, НДФЛ 6 500:

- всего база для расчета удержания за месяц 60 000 – 7 800 = 52 200

- сумма удержания 26 100

- К удержанию 26 100 – 6 942 = 19 158

- к выплате 50 000 – 6 500 – 21 750 – 19 158 = 2 592 > (23 508 – 8 700 – 14 808)

- удержание не корректируется

В Исполнительном листе установим флажок Сохранять заработок с учетом прожиточного минимума и укажем вид прожиточного минимума и коэффициент, с которым он сохраняется (1). Заполним размер прожиточного минимума.

Для премии и аванса ограничение взысканий будет применено сразу в документе начисления, для зарплаты за месяц – в документе Ограничение взысканий. Введем документы в том порядке, как прописано в условии примера:

В документе Премия (Зарплата – Премии) удержание не будет рассчитано вовсе, т.к. сумма к выплате за месяц меньше прожиточного минимума.

Рассчитаем размер удержания и сумму к выплате для премии.

- Сумма к выплате до удержания:

- 10 000 (премия) – 1 300 (НДФЛ = 8 700 руб.

- Сумма к выплате до удержания (8 700 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий и не производить удержания в премии.

В документе Начисление за первую половину месяца удержание будет рассчитано, но в меньшем размере. Будет учтено требование о сохранении прожиточного минимума за сотрудником.

Рассчитаем размер удержания и сумму к выплате для аванса.

- Размер удержания:

- (25 000 <аванс> – 3 250 <НДФЛ>) * 50% (процент удержаний) = 10 875 руб.

- Сумма к выплате за месяц (с учетом премии и аванса):

- 8 700 (выплачена премия) + 25 000 (начисленный аванс) - 3 250 (НДФЛ с аванса) – 10 875 (удержания с аванса) = 19 575 руб.

- Сумма к выплате за месяц (19 575 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 19 575 (сумма к выплате без учета ограничения) = 3 933 руб.

- Размер удержания с учетом ограничения:

- 10 875 (размер удержания без учета ограничения) – 3 933 (сумма корректировки удержания) = 6 942 руб.

- Сумма к выплате для аванса с учетом ограничения:

- 25 000 (начисленный аванс) - 3 250 (НДФЛ с аванса) – 6 942 (удержания с аванса с учетом ограничения) = 14 808 руб.

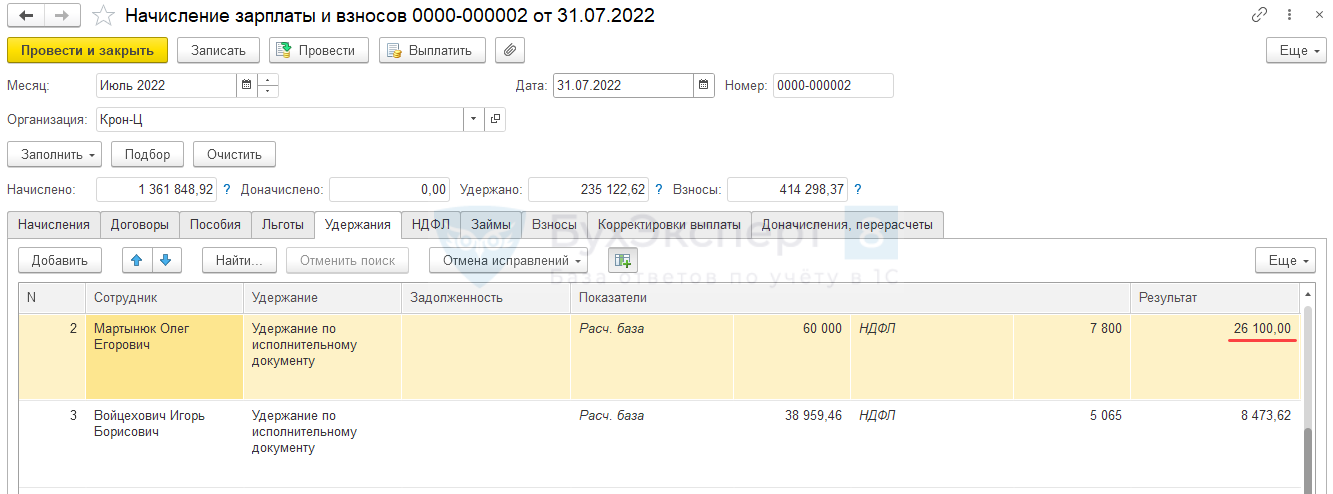

В документе Начисление зарплаты и взносов удержание будет рассчитано в полном объеме с учетом суммы премии.

Рассчитаем размер удержания и сумму к выплате для аванса.

- Размер удержания:

- (10 000 <премия> – 3 250 <НДФЛ с премии> + 50 000 <оклад> – 6 500 <НДФЛ с оклада>) * 50% (процент удержаний) = 26 100 руб.

- Сумма к выплате за месяц (с учетом премии):

- 8 700 (выплачена премия) + 50 000 (начислен оклад) - 6 500 (НДФЛ с оклада) – 26 100 (удержания) = 26 100 руб.

- Сумма к выплате за месяц (26 100 руб.) больше, чем установленный прожиточный минимум (23 508 руб.), поэтому применять ограничение взысканий не требуется.

При попытке заполнить Ограничение взысканий за июль Мартынюк О.Е. не попадет в документ, потому что уменьшать сумму его удержаний не нужно.

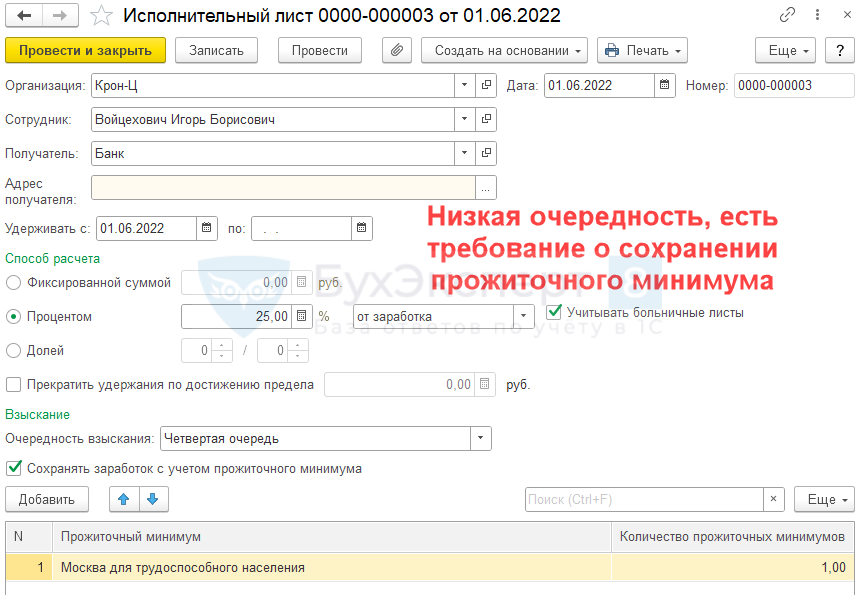

Пример 3. У сотрудника несколько исполнительных листов и одна выплата в месяце

У сотрудника 2 исполнительных листа с одинаковой очередностью взыскания:

- Удержание по первому документу 25% заработка без требования о сохранении прожиточного минимума

- Удержание по второму документу 25% заработка с сохранением прожиточного минимума 23 508 руб.

Оклад 50 000 руб., база для расчета удержаний: 50 000 оклад – 6 500 НДФЛ = 43 500

Удержание по первому документу = 43 500 * 25% = 10 875

Удержание по второму документу = 43 500 * 25% = 10 875

Должнику остается 43 500 – 21 750 = 21 750, но необходимо, чтобы у должника осталось 23 508

Максимальная сумма удержания составляет 21 750 – (23 508 – 21 750) = 19 992

19 992 распределяется между ИЛ1 и ИЛ2 поровну по 9 996

В одном Исполнительном листе установлен флажок Сохранять заработок с учетом прожиточного минимума и указан вид прожиточного минимума, в другом Исполнительном листе флажок Сохранять заработок с учетом прожиточного минимума сброшен.

При расчете зарплаты за июнь в документе Начисление зарплаты и взносов удержания рассчитываются без учета ограничений.

Рассчитаем размер удержания по каждом исполнительному листу и сумму к выплате без учета ограничения.

- Размер удержания:

- (50 000 <оклад> – 6 500 <НДФЛ>) * 25% (процент удержаний) = 10 875 руб.

- Сумма к выплате:

- 50 000 (оклад) – 6 500 (НДФЛ) – 10 875 (сумма удержания по ИЛ1) – 10 875 (сумма удержания по ИЛ2) = 21 750 руб.

- Сумма к выплате (21 750 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

Чтобы за работником был сохранен прожиточный минимум, создадим документ Ограничение взысканий и заполним его автоматически. Сумма удержания была скорректирована в документе.

Рассчитаем размер удержания и сумму к выплате с учетом ограничения.

- Сумма к выплате с учетом ограничения равна размеру прожиточного минимума – 23 508 руб.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 21 750 (сумма к выплате без учета ограничения) = 1 758 руб.

- Общий размер удержания с учетом ограничения:

- 21 750 (размер удержания без учета ограничения) – 1 758 (сумма корректировки удержания) = 19 992 руб.

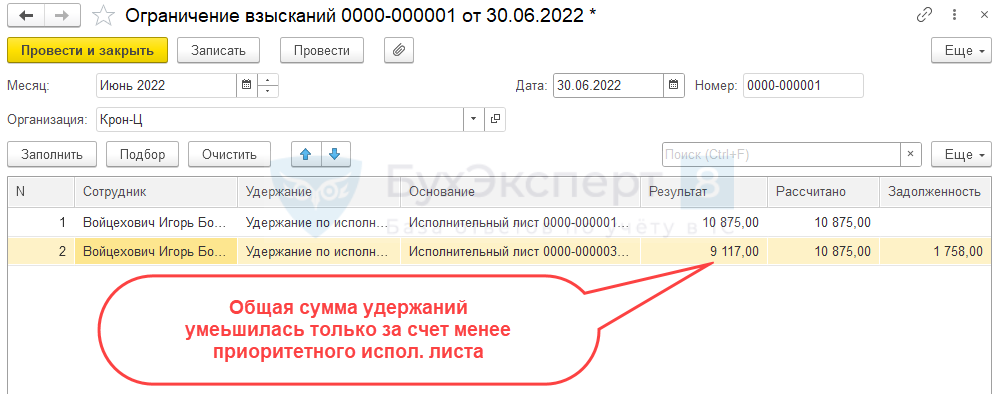

- Размер удержания с учетом ограничения по каждому исполнительному листу будет уменьшен. Удержания разобьются пропорционально. Т.к. суммы удержания по обоим исполнительным листам изначально были равны, то и уменьшатся они в одинаковом размере. Общая сумма удержаний будет разбита поровну между двумя исполнительными документами:

- 19 992 (общий размер удержания с учетом ограничения) / 2= 9 996 руб.

Если бы у Исполнительных листов была разная очередность и требование о сохранении прожиточного минимума содержалось в менее приоритетном документе.

Уменьшение суммы удержания произошло бы только за счет Исполнительного листа с менее приоритетной очередностью взыскания, а сумма удержания по более приоритетному Исполнительному листу не изменилась.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Большое спасибо за такой подробный разбор!

Добрый вечер. Подскажите пожалуйста, а если месяц отработан не полностью из за бл. Прожиточный минимум надо расчитывать пропорционально?

Здравствуйте!

Хотела бы обратить Ваше внимание, что мы не аудиторы, но смогла найти следующую информацию в Консультанте:

Спасибо, очень помогла статья!

Добрый день!

Сотрудник работает на 0,5 ставки, оклад меньше Федерального прожиточного минимума, размер удерания по и/л 50%, при использовании Огранчения взысканий и накоплении задолженности сотрудника по удержанию в Ведомости на выплату заработной платы не отражается удержанный НДФЛ.

Редакция 3.1.29.38

Добрый день.

Попробовала смоделировать на релизе 3.1.29.38 такую ситуацию, и у меня проблем с удержанием НДФЛ не возникает. Возможно, дело в чем-то другом или есть какие-то нюансы. Тут нужно разбираться.

Если у Вас есть подписка с ответами на вопросы, задайте вопрос нашим специалистам в Личном кабинете.

Здравствуйте. Подскажите, пожалуйста, если у сотрудника алименты 50% на троих детей и алименты 7 тыс и при этом моральный вред 50% с сохранением прожиточного минимума. держания одной очереди. Но по алиментам можно считать до 70%, по моральному вреду до 50% и есть сохранение прожиточного минимума. Как посчитать с зарплаты уже с вычетом НДФЛ 50 тыс рублей? Перечисление компания делает 15 числа нового месяца за предыдущий один раз.

Добрый день! Чтобы получить ответ на этот вопрос, задайте его, пожалуйста, в Личном кабинете.

Добрый день! А если премия после начисления заработной платы. А начисление зп уже выполнено и выплачено, как быть?

Здравствуйте! Документ Начисление зарплаты и взносов — последний документ при расчете зарплаты. Так как именно в нем рассчитываются взносы, в том числе и на премию. Поэтому в данном случае я бы обязательно пересмотрела последовательность ввода документов.