В данной статье рассмотрим, какие варианты аналитики и способы работы доступны в 1С для выпуска продукции и расчета себестоимости. Подробно обсудим особенности применения нового метода расчета себестоимости с помощью субконто Продукция.

Разберемся, какие есть отличия между вариантами расчета себестоимости по «новой» методике с субконто Продукция без применения плановых цен и по «старой» — без субконто Продукция с плановыми ценами.

Ответим на вопросы:

- на каких счетах кроме 20.01 доступно субконто Продукция;

- какие есть ограничения для использования субконто Продукция.

Содержание

Варианты отражения выпуска продукции и расчета себестоимости

Выпуск продукции

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации;

- со списанием материалов без спецификации.

Расчет себестоимости

Возможно осуществлять расчет себестоимости продукции следующими способами:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами.

Изучить также:

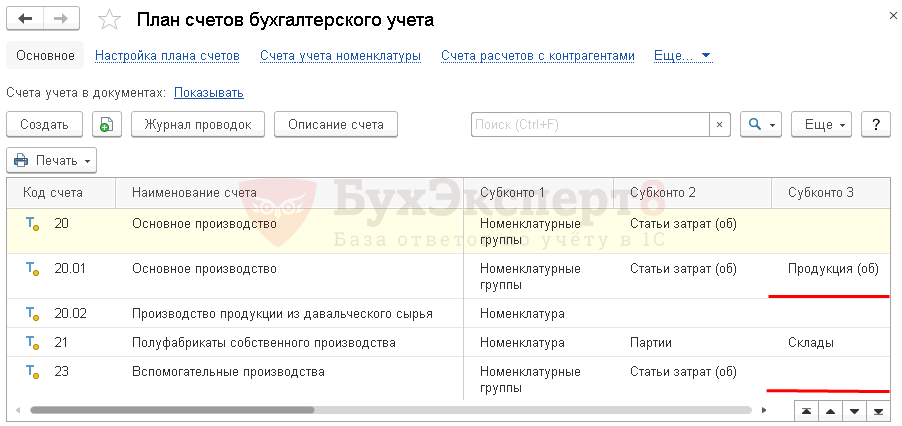

План счетов бухгалтерского учета

Оборотное субконто Продукция по умолчанию добавлено на счет 20.01 «Основное производство».

Получите понятные самоучители 2026 по 1С бесплатно:

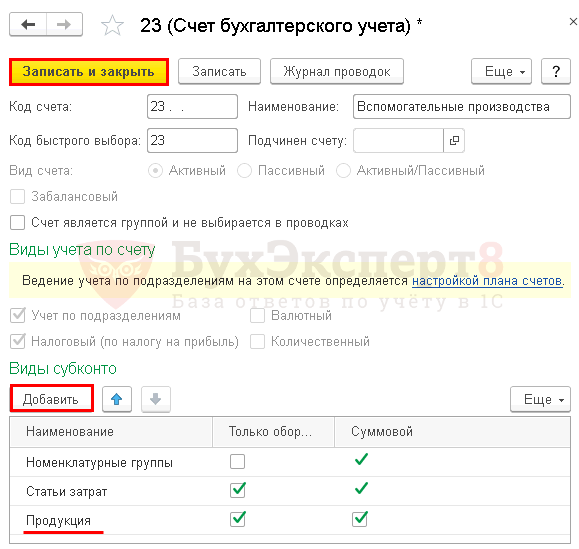

При необходимости, его можно добавить на счет 23 «Вспомогательные производства» в ручном режиме. Если требуется точный учет материалов по изделиям (услугам, работам) вспомогательного производства.

Использование субконто Продукция на счете 20.01 позволяет точно собрать фактические затраты по конкретному наименованию продукции.

Сравнение вариантов учета при выпуске продукции

Проверить расчет себестоимости продукции можно по справке-расчету Калькуляция себестоимости. Ее можно вывести из формы Закрытие месяца по кнопке Справки-расчеты.

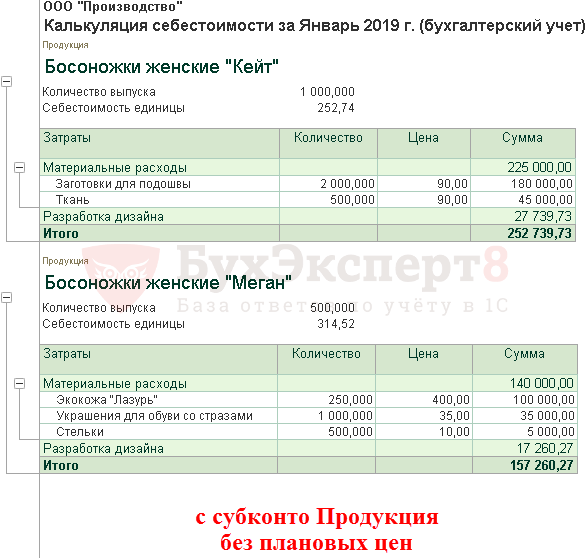

«Новый» метод: с субконто Продукция, без плановых цен

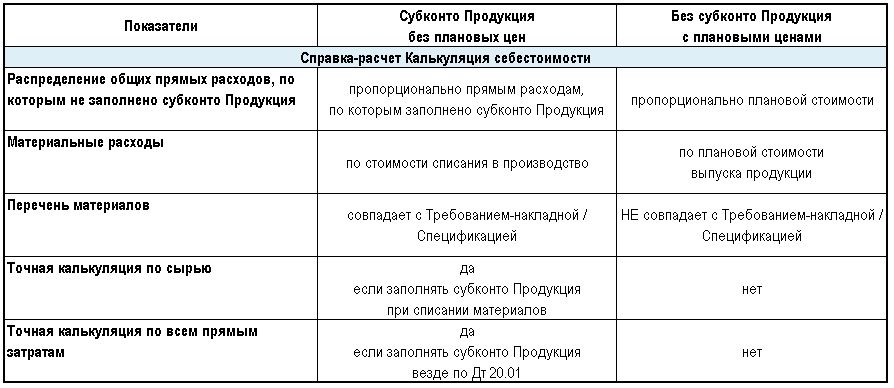

Если при расчете себестоимости не применяется плановая стоимость готовой продукции и используется субконто Продукция, то в Калькуляции себестоимости:

- материальные расходы отражаются по стоимости списания в производство;

- перечень материалов совпадет с тем, что отражен в требованиях-накладных (спецификациях) для конкретных наименований продукции;

- распределение прямых расходов, по которым не заполнено субконто Продукция производится пропорционально прямым расходам, по которым заполнено субконто Продукция. Прямые расходы, отнесенные на конкретное наименование продукции – более точный коэффициент распределения, чем плановая стоимость продукции. В этом случае формируется фактическая Калькуляция себестоимости по материальным расходам.

«Старый» метод: без субконто Продукция, с плановыми ценами

Если при расчете себестоимости применяется плановая стоимость готовой продукции и не используется субконто Продукция, то в Калькуляции себестоимости:

- материальные расходы отражаются по плановой стоимости выпуска продукции;

- перечень материалов не совпадет с тем, что отражен в требованиях-накладных (спецификациях) для конкретных наименований продукции.

При применении «старого» способа расчета себестоимости подразумевается, что все наименования продукции в одной Номенклатурной группе однородные, расходы на их производство, в т. ч. материальные - аналогичные. Поэтому распределение затрат по принципу «все на все» и по сырью допустимо. Калькуляция себестоимости не содержит фактического деления сырья по наименованиям продукции – для анализа материальных расходов по номенклатуре не применима.

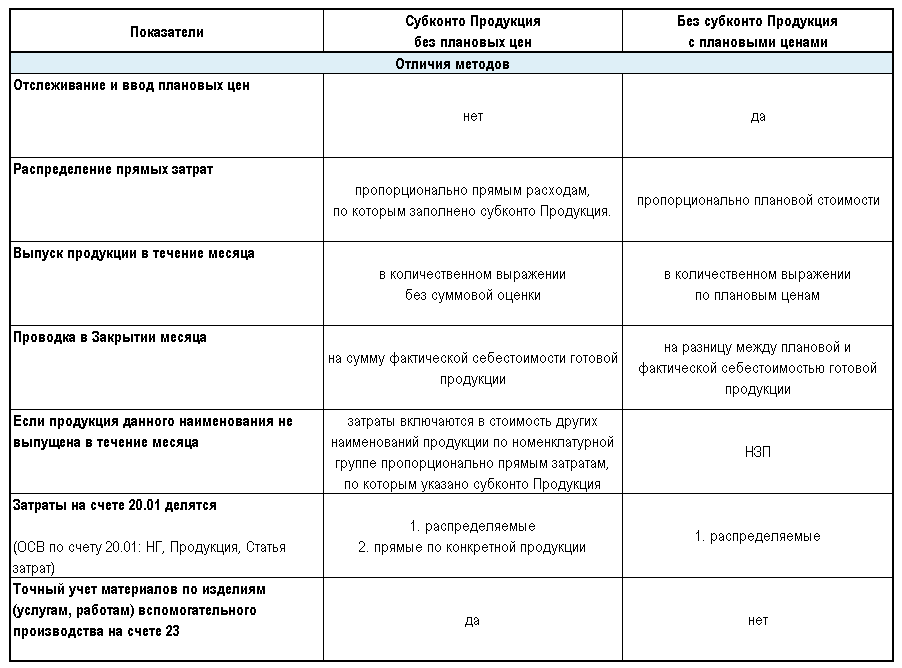

Отличия в справке-расчете Калькуляция себестоимости

Рассмотрим основные отличия по Калькуляции себестоимости в таблице.

Отличия «нового» и «старого» метода расчета себестоимости

«Новый» метод: с субконто Продукция, без плановых цен

- нет необходимости делать дополнительную работу по отслеживанию и вводу в 1С плановых цен;

- распределение прямых затрат производится пропорционально фактическим прямым расходам, по которым заполнено субконто Продукция. Например, материальные расходы, но список может быть расширен.

Если в состав Номенклатурной группы (Обувь женская) входит несколько наименований продукции (Номенклатура Босоножки женские «Кейт», Босоножки женские «Меган»), то при применении «нового» метода возможно получить более точную себестоимость конкретно по каждой готовой продукции, чем без применения субконто Продукция. Особенно в части материальных затрат. И если требуется полная фактическая калькуляция себестоимости, то субконто Продукция должно быть заполнено для всех статей затрат, отраженных на счете 20.01, а не только для материальных расходов. Калькуляцией себестоимости можно пользоваться для анализа материальных затрат по номенклатуре по каждому наименованию продукции.

- выпуск продукции в течение месяца производится только в количественном выражении без приблизительной оценки по плановой стоимости;

- по итогам месяца формируется проводка не по корректировке стоимости готовой продукции на разницу между планом и фактом, а сразу на сумму ее фактической себестоимости;

- если продукция данного наименования не выпущена в течение месяца, то затраты будут включены в стоимость других наименований продукции по номенклатурной группе пропорционально прямым затратам, по которым указано субконто Продукция;

- прямые затраты на счете 20.01 делятся на две группы:

- распределяемые;

- прямые по конкретной продукции (общие прямые по группе).

- субконто Продукция нельзя удалять из Плана счетов бухгалтерского учета;

- возможен точный учет материалов и т.д. вспомогательного производства на счете 23.

«Старый» метод: без субконто Продукция, с плановыми ценами

- требуется отслеживание и ввод в 1С плановых цен;

- распределение прямых затрат производится пропорционально плановой стоимости за месяц.

Плановая стоимость, как правило, это приблизительный расчет цены и как следствие, коэффициент распределения с экономической точки зрения условный. Калькуляция себестоимости не содержит точной расшифровки по материалам и не является рабочим документом для анализа данных.

- выпуск продукции в течение месяца производится в количественном выражении и в приблизительной оценке по плановой стоимости;

- по итогам месяца формируется проводка по корректировке стоимости готовой продукции на разницу между планом и фактом;

- если продукция данного наименования не выпущена в течение месяца, то затраты учитываются в Дт счета 20.01 в виде НЗП;

- все прямые затраты на счете 20.01 подлежат распределению между наименованиями продукции пропорционально плановой стоимости выпуска и нет возможности отнести какие-либо расходы напрямую на продукцию в конкретной сумме, даже если она известна. Например, материальные расходы.

- субконто Продукция можно удалять из Плана счетов бухгалтерского учета;

- не возможен точный учет материалов и т.д. вспомогательного производства на счете 23.

Все отличия между способами отражения затрат и расчету себестоимости:

- с субконто Продукция, без плановых цен;

- без субконто Продукция, с плановыми ценами

заключаются в подходе к калькулированию единицы продукции (Номенклатура Босоножки женские «Кейс», Босоножки женские «Меган»). Эта информация отражается в Калькуляции себестоимости и Справке-расчете себестоимости готовой продукции. При этом итоговый результат по виду продукции (Номенклатурная группа Обувь женская) будет одинаковым, а разница будет заметна в течение «жизненного цикла» продукции, т. е. от момента ее производства до полной реализации.

Отличия между «новым» и «старым» методом

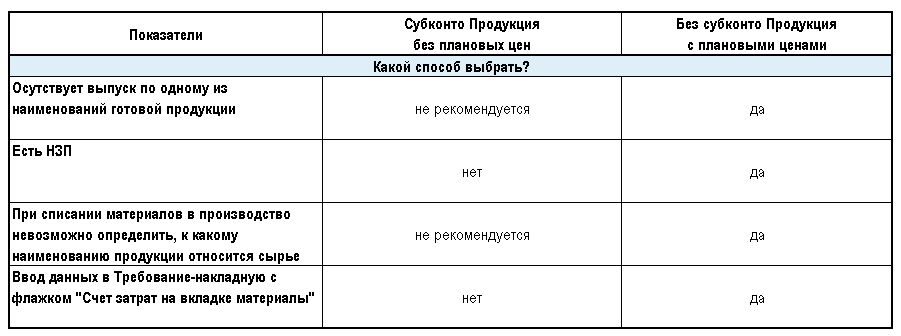

Когда не рекомендуется применение субконто Продукция

Ограничения для применения «нового» метода

Субконто Продукция не используется, если:

- отсутствует выпуск по одному из наименований готовой продукции, если их несколько в составе одной номенклатурной группы, как в нашем примере;

Затраты по невыпущенной продукции будут включены в стоимость других наименований продукции по номенклатурной группе пропорционально прямым затратам, по которым указано субконто Продукция. Т. е. как прямые расходы, по которым не заполнено субконто Продукция.

- есть незавершенное производство;

Документ Инвентаризация незавершенного производства, который формируется через раздел Производство – Выпуск продукции – Инвентаризация НЗП – кнопка Создать, не содержит аналитики по субконто Продукция;

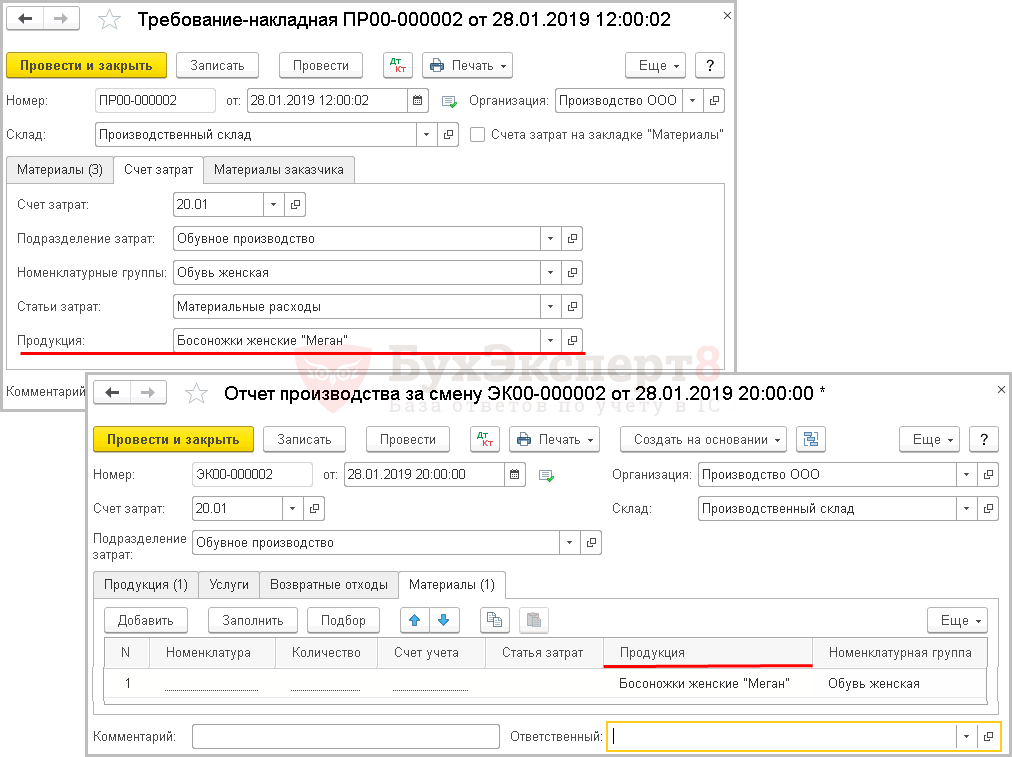

- при списании материалов в производство невозможность определить, к какому наименованию продукции относится сырье;

В документах Требование-накладная и Отчет производства за смену (когда материалы списываются через Отчет производства за смену) рекомендуется к заполнению субконто Продукция. Если это субконто не заполнить, то материальные расходы будут распределены между всеми наименования продукции пропорционально прямым затратам, по которым указано субконто Продукция. Калькуляция себестоимости по конкретному наименованию продукции будет неточной, как при котловом способе учета затрат на производство.

Блок-схема ограничений в применении субконто Продукция.

См. также:

- Установка плановой цены выпуска продукции

- Определение спецификации выпуска готовой продукции

- Выпуск продукции со списанием материалов по спецификации (без субконто Продукция)

- Выпуск продукции со списанием материалов без спецификацией (с субконто Продукция, с плановыми ценами)

- Изменение способа расчета себестоимости готовой продукции

- Выпуск продукции со списанием материалов без спецификации (с субконто Продукция, без плановых цен)

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

СПАСИБО