У бухгалтеров прибавилось работы ─ Минфин в конце 2018 года утвердил новый федеральный стандарт ФСБУ 25/2018 «Бухгалтерский учет аренды». Применять его можно досрочно, обязательное применение с 2022 года. Раньше отдельного стандарта по аренде не существовало, поэтому знакомиться с нормами нового ФСБУ потребуется «с нуля».

Содержание

Новации ФСБУ 25/2018 Бухгалтерский учет аренды

Порядок учета арендных операций, описанный в ФСБУ 25/2018 (утв. Приказом Минфина РФ от 16.10.2018 N 208н), базируется на принципиально новых подходах и вводит ранее не применявшиеся понятия:

См. также ФСБУ 25/2018. Цель введения стандарта

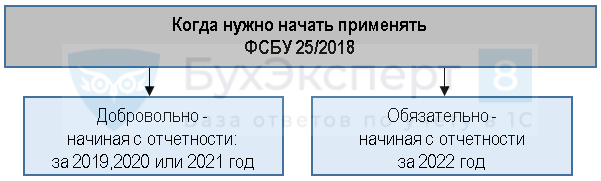

Сроки перехода на новый стандарт

Перейти на применение ФСБУ 25/2018 можно постепенно — стандартом предусмотрен переходный период, согласно которому у бухгалтеров есть 3 года на подготовку к применению новых учетных правил.

Получите понятные самоучители 2026 по 1С бесплатно:

Если вы решите применять новый стандарт уже сейчас, то при формировании пояснительной записки к годовой бухгалтерской отчетности за 2019 год вам необходимо отразить факт принятия решения о применении ФСБУ 25/2018 с 2019 года и описать применяемые способы. Такое раскрытие позволит пользователям отчетности правильно воспринять отраженную в учете информацию по арендным операциям.

См. также ФСБУ 25/2018. Начало применения

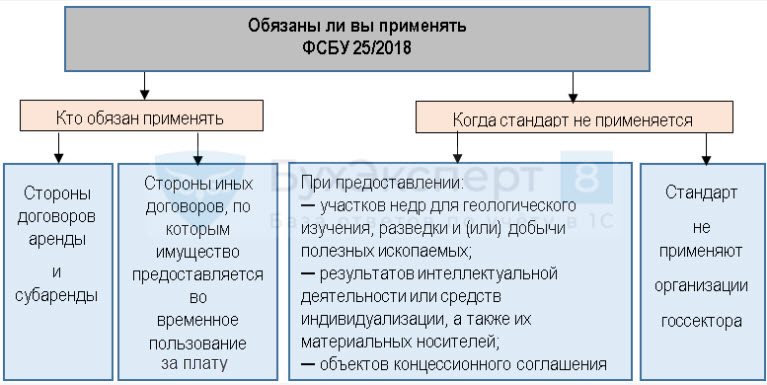

Кто обязан применять новый стандарт

Круг субъектов, для которых требования нового стандарта обязательны, четко определен в самом стандарте:

Компания должна проанализировать все свои договоры и выделить те из них, в отношении которых нужно применять ФСБУ 25/2018. Следует учесть, что не всякий договор с терминами «аренда» или «лизинг» может учитываться по новому стандарту. И наоборот — договоры, не называемые арендными или лизинговыми, могут по сути оказаться ими. При отборе необходимо следовать принципу приоритета содержания договора над его формой.

См. также ФСБУ 25/2018. Сфера применения

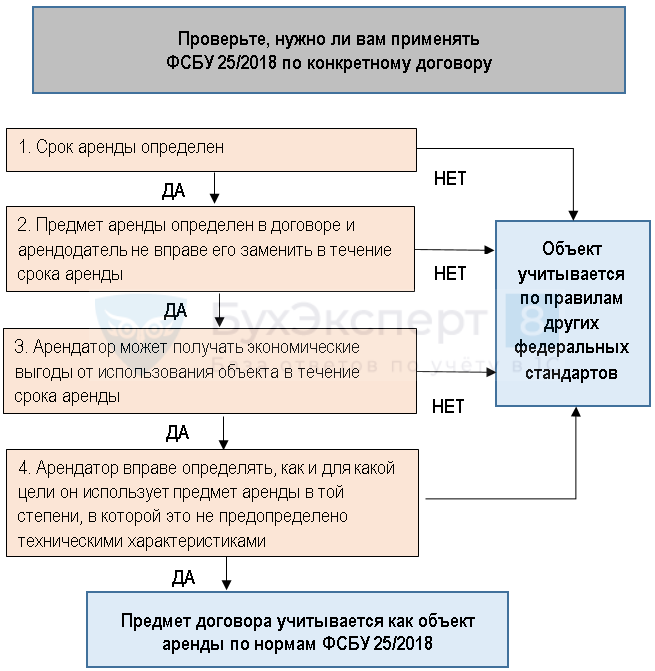

Как правильно классифицировать договор аренды

Для того, чтобы применить ФСБУ 25/2018 к конкретному договору, проверьте, выполняются ли одновременно 4 условия:

Если условия договора не позволяют однозначно сделать вывод о том, возникает ли по конкретному договору учетный объект, следует обратиться к МСФО (IFRS) 16 «Аренда» (параграфы с 9 по 17, В9-В33, Приложение А), где вопросы классификации подробно раскрыты.

См. также ФСБУ 25/2018. Объекты учета аренды

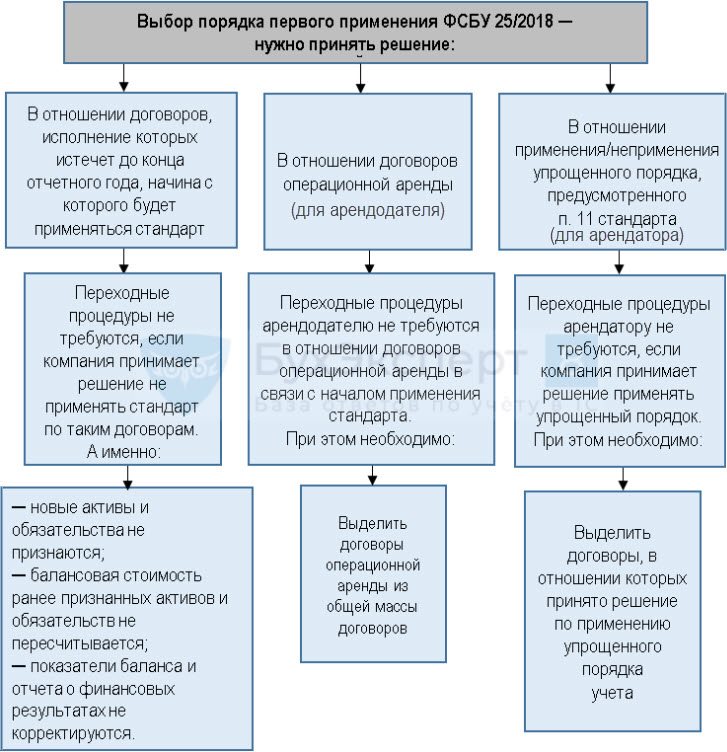

Что нужно сделать для перехода на ФСБУ 25/2018

Применение нового стандарта потребует от бухгалтеров предварительной подготовки. Необходимо:

- решить, с какого года применять новый стандарт;

- внести изменения и дополнения в Учетную политику в части учета договоров аренды;

- разработать порядок перехода на применение нового стандарта.

Если до настоящего времени компания учитывала арендные операции в соответствии с международным стандартом МСФО (IFRS) 16 «Аренда», переходные процедуры не понадобятся — ФСБУ 25/2018 полностью построен на нормах указанного международного стандарта. Применять международные стандарты предписывает п. 7.1 ПБУ 1/2008 «Учетная политика организаций» в тех случаях, когда национальными нормами по конкретному вопросу не установлены способы ведения бухгалтерского учета. Аренда — как раз такой случай.

Те компании, которые не применяли п. 7.1 ПБУ 1/2008 и учитывали аренду исходя из сложившейся практики, могут выбрать подходящий для себя сценарий перехода на применение ФСБУ 25/2018.

Если компания не захочет воспользоваться своим правом на применение упрощенного порядка учета арендных операций и собирается в полном объеме (по всем арендным договорам) перейти на применение нового стандарта, важно учесть следующее:

- учет арендных операций арендатора и арендодателя производится по своим правилам (они установлены стандартом и будут рассмотрены далее);

- применение стандарта должно быть ретроспективным.

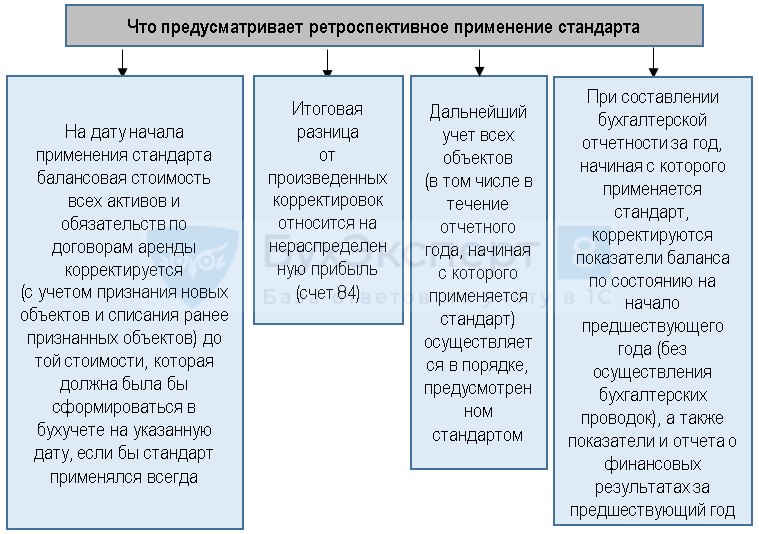

Что такое ретроспективное применение ФСБУ 25/2018

Бухгалтерская отчетность включает в себя показатели не только за отчетный год, но и сопоставимые данные за предыдущие периоды. Если компания начинает применять новый стандарт, ей придется ретроспективно пересчитать показатели отчетности за сопоставимые периоды таким образом, как будто новые правила компания применяла всегда. Как провести такой ретроспективный пересчет:

Если компания вправе применять упрощенные способы учета и отчетности, она может применять стандарт только в отношении договоров аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

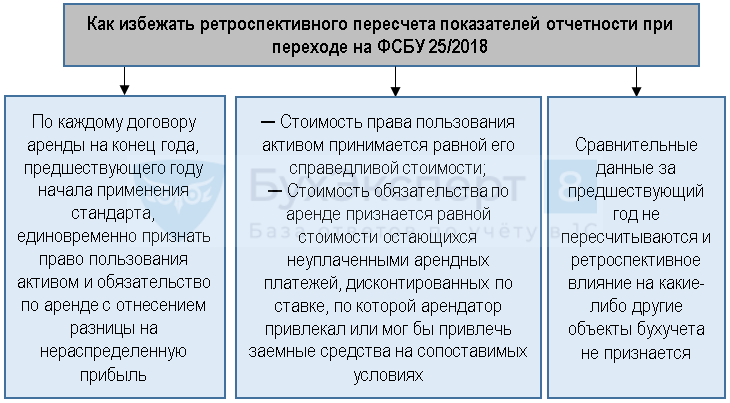

Можно ли избежать ретроспективного пересчета

Стандарт допускает использование вместо ретроспективного пересчета следующего порядка (п. 50 ФСБУ 25/2018):

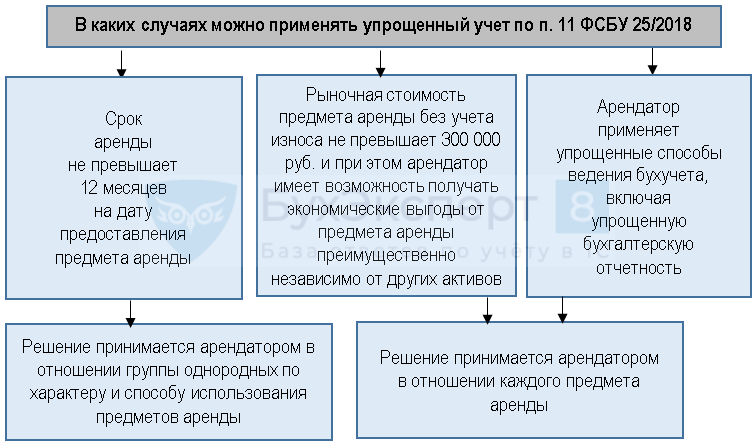

Как упростить применение нового стандарта

В определенных случаях арендатору позволено не признавать в учете право пользования предметом аренды и обязательство по аренде. Вместо этого арендные платежи признаются расходом равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 11 ФСБУ 25/2018).

Такое упрощение существенно сокращает трудоемкость учета, но доступно только в 3-х ситуациях:

Чтобы воспользоваться преимуществами упрощенного учета п. 11 ФСБУ 25/2018 арендатору нужно выполнить одновременно 2 условия:

- по условиям договора к арендатору не переходит право собственности на предмет аренды и у него отсутствует возможность выкупить предмет аренды по цене значительно ниже справедливой стоимости на дату выкупа;

- арендатор не предполагает сдавать предмет аренды в субаренду.

Учет у арендатора

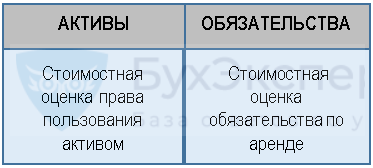

Арендатор признает в учете на дату предоставления предмета аренды одновременно актив и обязательство:

При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде списываются в соответствующей части. Образовавшаяся при этом разница признается в качестве дохода или расхода в составе прибыли (убытка).

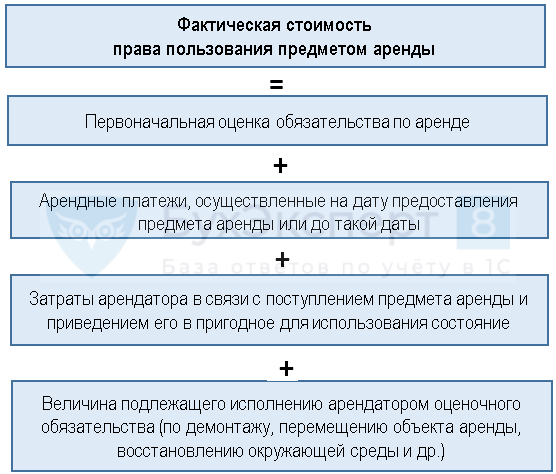

Как арендатору оценить право и обязательство по аренде

Чтобы корректно отразить в учете право пользования предметом аренды необходимо достоверно определить его фактическую стоимость. Она складывается из следующих составных частей (п. 13 ФСБУ 25/2018):

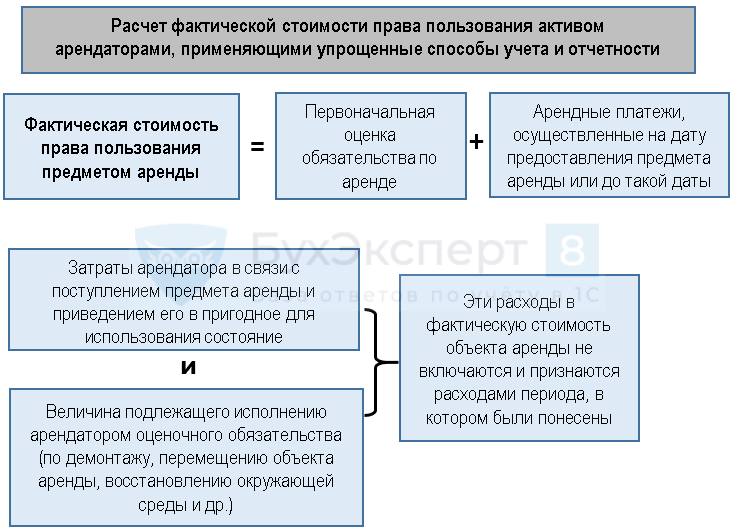

Арендаторы, применяющие упрощенные способы учета, могут рассчитывать фактическую стоимость права пользования активом по сокращенному варианту:

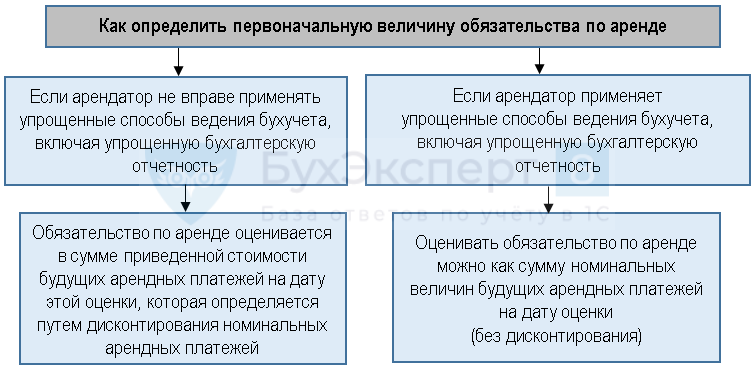

Величина обязательства по аренде определяется в следующем порядке (п. 14 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендатор. Учет обязательства по аренде

Что делать с правом пользования активом и обязательством по аренде после первоначальной оценки

После того, как активы и обязательства по аренде признаны в учете (п. 17, 18 ФСБУ 25/2018):

- Стоимость права пользования активом погашается через механизм амортизации (кроме случаев, когда схожие по характеру использования активы не амортизируются). Срок полезного использования не может превышать срока аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

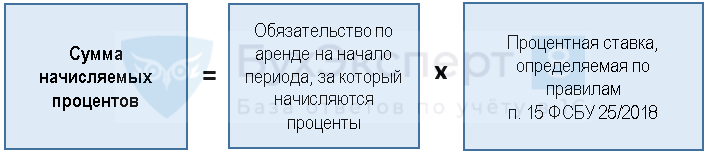

- Обязательство по аренде увеличивается на начисляемые проценты и уменьшается на фактически уплаченные арендные платежи. Величина начисляемых процентов определяется по формуле:

Начисленные по обязательству по аренде проценты отражаются в составе расходов арендатора, за исключением той их части, которая включается в стоимость актива.

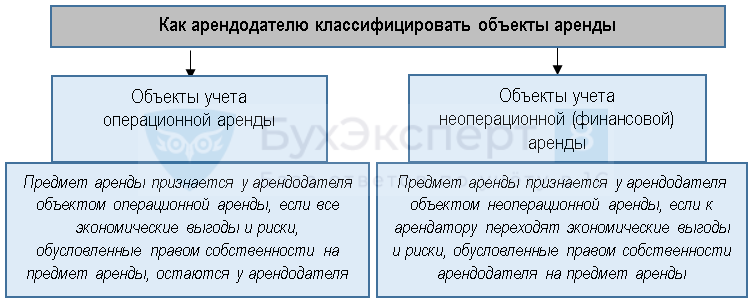

Учет у арендодателя

Арендодателю стандарт предписывает разделять объекты по видам аренды (п. 24 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендодатель. Классификация объектов учета

Как арендодателю понять, переходят к арендатору риски и выгоды на объект аренды или нет

Для этого нужно свериться с перечнем обстоятельств, указанных в п. 25, 26 ФСБУ 25/2018. К примеру, предмет аренды можно признать объектом операционной аренды, если срок аренды существенно меньше периода его полезного использования. Или актив признается объектом неоперационной (финансовой) аренды, если договором предусматривается переход к арендатору права собственности на предмет аренды.

Для компаний, имеющих право на упрощенный учет и отчетность, предусмотрено послабление ─ им можно все предметы аренды классифицировать в качестве объектов учета операционной аренды, за исключением следующих случаев:

- по условиям договора предусмотрен переход к арендатору права собственности на предмет аренды;

- арендатор вправе выкупить предмет аренды по цене значительно меньше его справедливой стоимости.

Если предмет аренды относится к группе объектов учета операционной аренды, у арендодателя существенно облегчается процесс учета арендных операций по новому стандарту.

См. также ФСБУ 25/2018. Арендодатель. Финансовая аренда. Инвестиция

Как арендодателю учитывать объекты операционной аренды

По всем предметам аренды, которые классифицированы арендодателем как объекты учета операционной аренды, ничего в учете менять не нужно в связи с применением нового стандарта (п. 41 ФСБУ 25/2018). Арендодатель продолжает применять прежний порядок учета актива в связи с его передачей в аренду (за исключением оценочных значений).

Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 42 ФСБУ 25/2018).

См. также ФСБУ 25/2018. Арендодатель. Учет операционной аренды

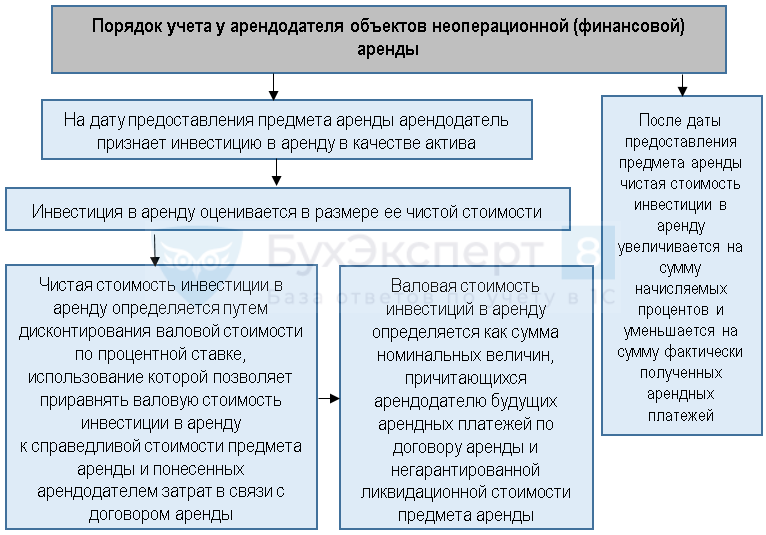

Порядок учета арендодателем объектов неоперационной (финансовой) аренды

Если арендодатель признал предмет аренды объектом учета неоперационной (финансовой аренды), порядок его учета заключается в следующем (п. 33 ФСБУ 25/2018):

Чистая стоимость инвестиции в аренду подлежит проверке на обесценение в соответствии с МСФО (IFRS) 9 (п. 38 ФСБУ 25/2018).

Как стандарт определяет срок договора аренды для целей бухучета

Срок договора аренды ─ существенный показатель, от которого зависит полнота и достоверность отражения в бухучете арендных операций. По п. 9 ФСБУ 25/2018 срок аренды:

- начинается с даты предоставления предмета аренды;

- определяется исходя из сроков и условий, установленных договором аренды (включая периоды, не предусматривающие арендных платежей);

- пересматривается, если изменятся допущения, использованные при первоначальном определении срока аренды.

Корректировки, связанные с пересмотром срока аренды, отражаются в бухучете как изменение оценочных значений.

См. также ФСБУ 25/2018. Понятие Срок аренды

Состав арендных платежей

Еще один существенный для бухучета показатель — состав арендных платежей. К их числу относятся (п. 7 ФСБУ 25/2018):

В арендные платежи не включаются подлежащие возмещению суммы НДС и иные возмещаемые суммы налогов.

См. также ФСБУ 25/2018. Понятие Арендные платежи

Как ФСБУ 25/2018 повлияет на отложенный налог на прибыль

Любые разницы, возникающие при пересчете показателей в связи с началом применения нового стандарта, регулируются нераспределенной прибылью (счет 84). При изменении учетной политики корректируется стоимость актива или обязательства в бухучете, а стоимость этого объекта для целей налогового учета остается неизменной.

В результате изменяется временная разница, связанная с этим активом или обязательством (меняются соответствующие отложенный налоговый актив и обязательство). Следует учесть, что в связи с началом применения ФСБУ 25/2018 может оказаться, что итоговая корректировка нераспределенной прибыли окажется на 20% меньше, чем суммарная корректировка активов и обязательств (на этот процент будет признано изменение соответствующих отложенных активов и обязательств).

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

СПАСИБО