Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Универсальный передаточный документ появился более 10 лет назад и успешно встроился в документооборот компаний и ИП.

Из статьи вы узнаете:

- когда разрешается оформить УПД

- какой бланк применять и как его заполнить

- как внести изменения в УПД

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое УПД и когда он применяется

Универсальный передаточный документ (УПД) применяется с 2013 года. Он объединяет в функции счета-фактуры и первичного документа.

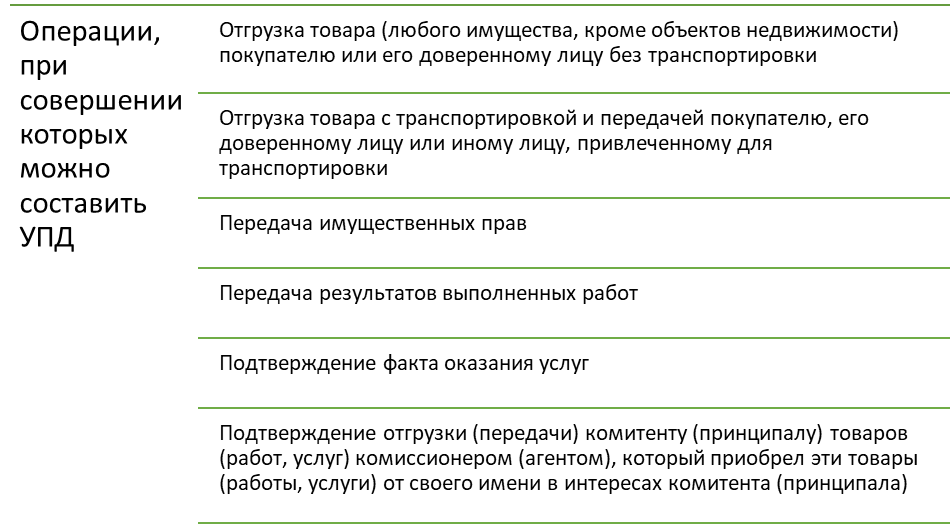

Организация или ИП вправе составить УПД при проведении операций (Приложение N 2 к Письму ФНС от 21.10.2013 N ММВ-20-3/96@):

Применить УПД не получится:

- при получении предоплаты — в этом случае передачи товаров (работ, услуг, прав) не происходит, а УПД не предусмотрен для использования только в качестве счета-фактуры (Письмо от 22.08.2018 N АС-4-15/16298@). Такая операция не поименована среди тех, при совершении которых можно оформить УПД (перечень приведен в Приложении N 2 к Письму ФНС N ММВ-20-3/96@)

- при оформлении дубликата или исправления ранее выданного документа, если это был не УПД

- при заключении договора, который не предполагает оформления УПД (закреплены иные передаточные документы)

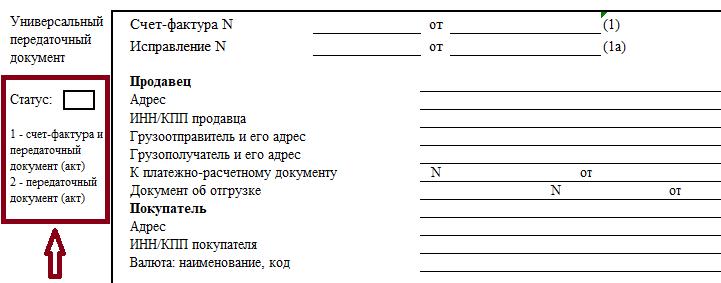

Статусы УПД

Статус УПД — реквизит, расположенный в верхнем левом углу бланка.

Статусы УПД:

- «1» — при совмещении функций счета-фактуры и первичного передаточного документа (акта)

- «2» — применение УПД только в качестве первичного документа

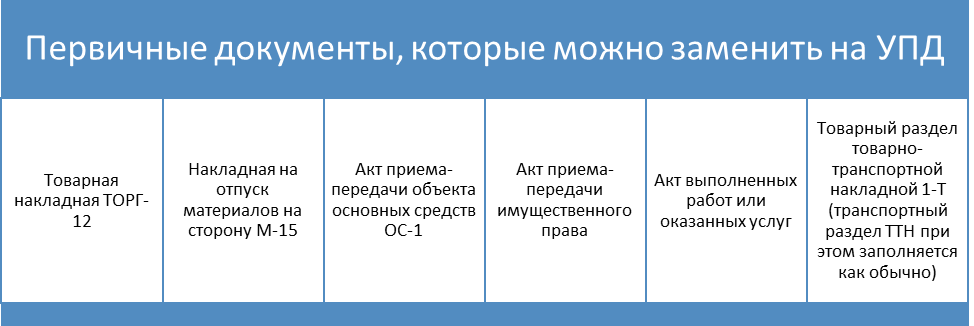

Какие документы заменяет УПД

УПД можно заменить товарный раздел ТТН 1-Т, утв. Постановлением Госкомстата от 28.11.1997 N 78. А оформить УПД взамен транспортной накладной нельзя, так как обязательная форма транспортной накладной установлена Правительством в Приложении N 4 к Постановлению от 21.12.2020 N 2200 и не относится к перечню унифицированных форм Госкомстата, не являющихся обязательными к применению (Письмо Минфина от 28.02.2013 N 03-03-06/1/5971).

В отличие от счета-фактуры, УПД отражает факт хозяйственной жизни и принимается к бухгалтерскому учету как первичный документ.

Форма УПД является рекомендованной и не исключает возможности использования обычной схемы оформления фактов хозяйственной жизни — с помощью первичного документа и счета-фактуры в качестве самостоятельных документов. Также отсутствует запрет на одновременное использование в учете как УПД, так и первичных документов со счетами-фактурами.

Бланк УПД 2025

Использование УПД не является обязательным, но решение о его применении и бланк рекомендуем закрепить в учетной политике.

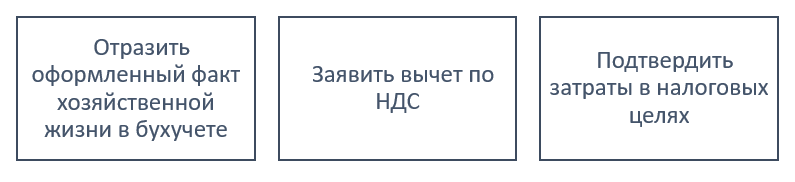

Форма УПД предложена в Приложении N 1 к Письму ФНС N ММВ-20-3/96@. Применяя ее и соблюдая требования главы 21 НК РФ и Федерального закона от 06.12.2011 N 402-ФЗ, плательщик вправе:

Предприятия и ИП вправе разработать свой бланк УПД с сохранением обязательных реквизитов счета-фактуры и первичного документа (Постановление Правительства от 26.12.2011 N 1137, ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ). Его можно дополнить реквизитами без исключения обязательных. Если в бланк счета-фактуры будут внесены законодательные корректировки, налогоплательщики обязаны самостоятельно отредактировать форму УПД согласно изменениям (Письмо ФНС от 13.12.2024 N ЗГ-2-3/19079@).

Скачать актуальный бланк УПДExcel

Документ можно составлять в бумажном или электронном виде, регистрировать в журнале учета полученных и выставленных счетов-фактур, в книгах покупок и продаж.

Как заполнить УПД

Так как УПД разработан на основании счета-фактуры, его заполняют с учетом правил, установленных разделом II Приложения N 1 к Постановлению N 1137.

В статье Счет-фактура и УПД с 01.10.2024 — образец мы рассказали о заполнении счета-фактуры и УПД в 1С и привели бланки документов с реквизитами прослеживаемости.

Пример

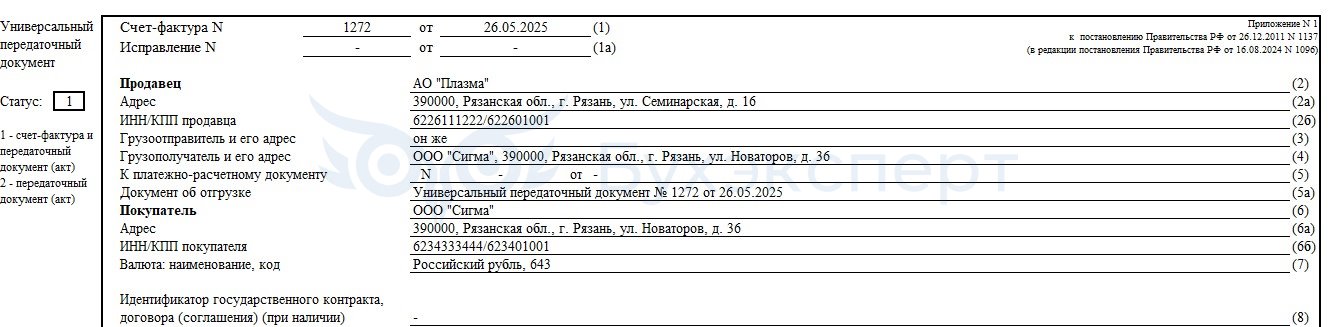

АО «Плазма» продает автомобиль Audi A6 ООО «Сигма».

Шаг 1. Заполняем данные продавца и покупателя:

Определяем статус УПД: «1» или «2» (включает УПД счет-фактуру или нет).

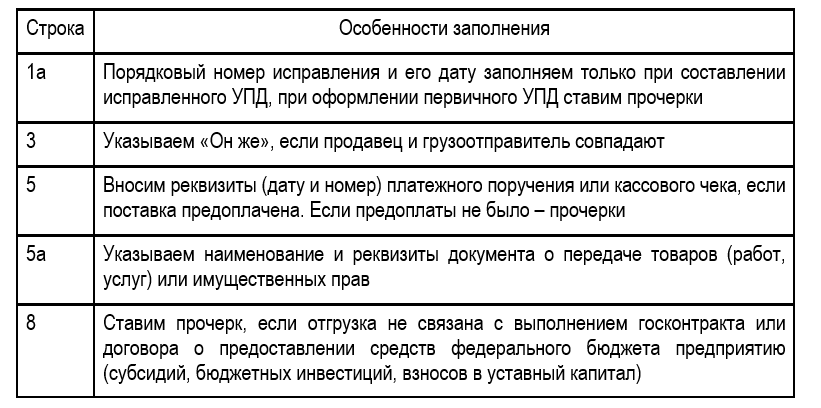

Порядок заполнения отдельных строк УПД:

Шаг 2. Заполняем данные о товарах (работах, услугах, имущественных правах):

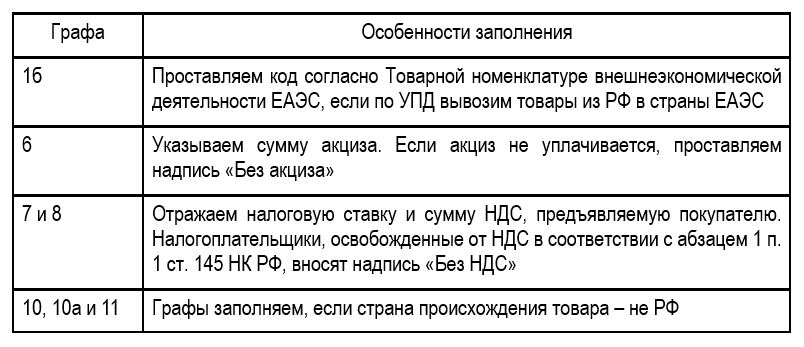

Обратите внимание на заполнение граф УПД:

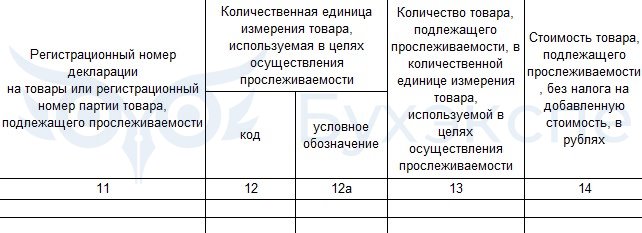

Если товары признаны прослеживаемыми, обязательно применяем электронную форму УПД, заполняя графу 11 и дополнительные графы 12-14 (при отсутствии прослеживаемых товаров графы 12-14 не формируются):

Проверить, является ли товар прослеживаемым, можно с помощью сервиса ФНС.

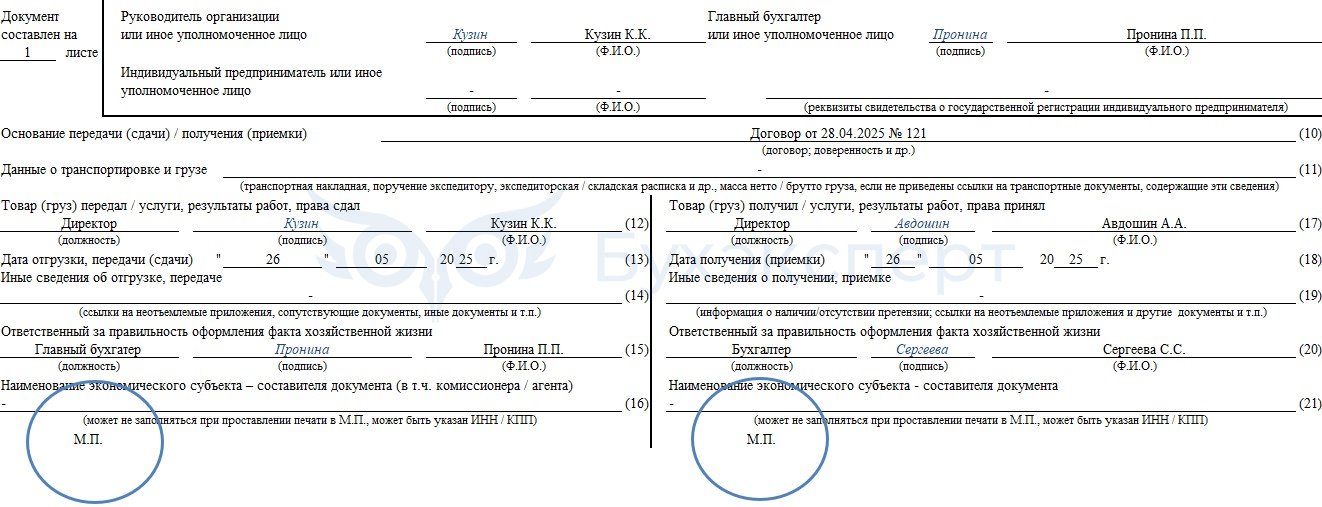

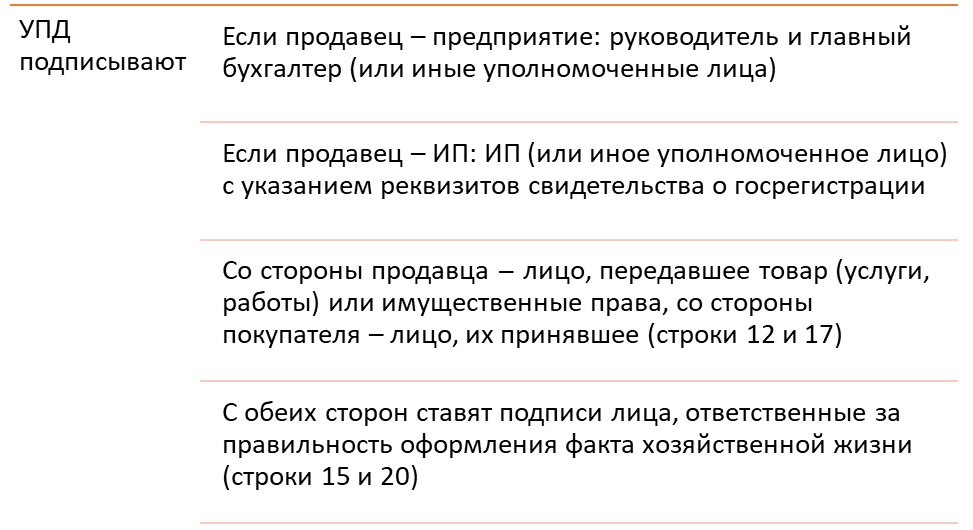

Шаг 3. Подписываем УПД:

УПД подписывают следующие лица:

Для передачи права подписи УПД иному уполномоченному лицу вместо ИП оформляется нотариально заверенная доверенность (Письмо Минфина от 25.04.2017 N 03-02-08/24718).

Скачать образец заполнения УПД в pdf

Скачать образец заполнения УПД в xls

При направлении УПД в электронном виде документ подписывается электронной подписью руководителя или иного уполномоченного лица. Подпись главного бухгалтера при этом не требуется (п. 8 Правил, утв. Постановлением N 1137).

Как внести изменения в оформленный УПД

Способы изменения оформленного УПД приведены в Письме ФНС от 17.10.2014 N ММВ-20-15/86@. В зависимости от причин, которые повлекли необходимость изменений, составьте один из следующих документов:

- исправленный УПД

- универсальный корректировочный документ — УКД

Рассмотрим каждый из документов.

Составляем исправленный УПД

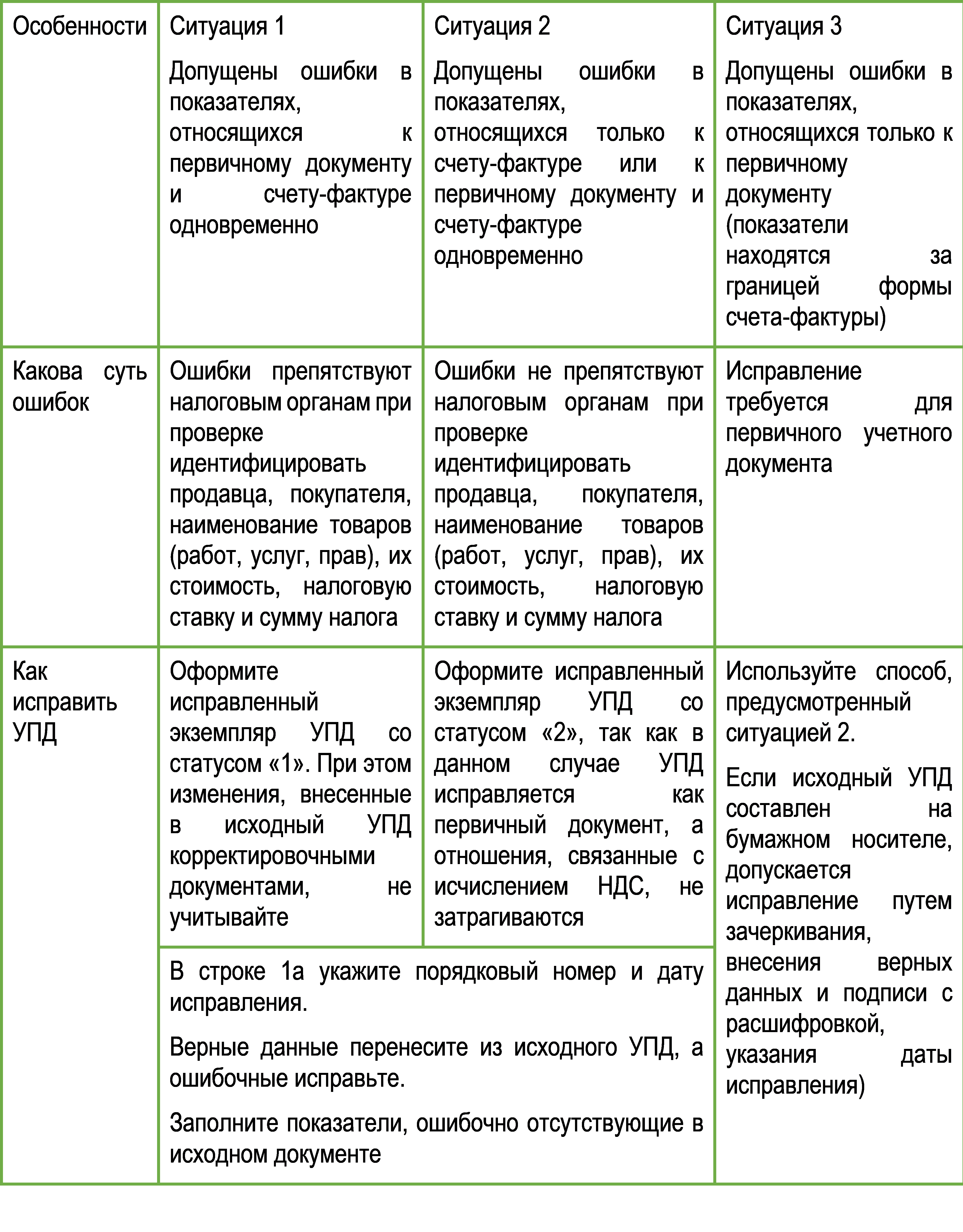

Исправление к оформленному ранее УПД составляем при обнаружении ошибок. Порядок прописан в приложении N 7 к Письму ФНС N ММВ-20-15/86@ и зависит от статуса документа — «1» или «2».

Так как форма УПД совмещает реквизиты первичного документа и счета-фактуры, при выявлении ошибок определите, какие показатели требуют исправления: относящиеся к первичному документу или к счету-фактуре.

При обнаружении ошибок в УПД со статусом «1» составьте исправление следующим образом:

Ошибки в УПД со статусом «2» относятся к показателям первичного документа, поэтому исправления вносятся в порядке, аналогичном ситуациям 2 и 3.

Если операция ошибочно признана освобожденной от НДС или некорректно определено место реализации (ст. 147-149 НК РФ), первоначальный УПД составлен со статусом «2» как первичный учетный документ. Тогда для признания операции облагаемой НДС исходный УПД исправляется в порядке, описанном в ситуации 3, с сохранением статуса «2», и отдельно выставляется счет-фактура.

Пример

Составляя УПД при продаже автомобиля Audi A6, бухгалтер АО «Плазма» неверно указал ИНН ООО «Сигма», что грозит отказом налогового органа покупателю в принятии входящего НДС к вычету. Поэтому оформлен исправленный УПД:

- в строке 1 указаны номер и дата исходного УПД, а строка 1а заполнена порядковым номером и датой исправления

- в строке 6б указан верный ИНН покупателя взамен ошибочного, КПП оставлен без изменения

- остальные строки и графы УПД заполнены исходными верными данными, в том числе сохранен статус документа «1»

- исправленный УПД подписан теми же лицами, что и первоначальный документ

Скачать образец исправленного УПД в pdf

Скачать образец исправленного УПД в xls

Составляем УКД

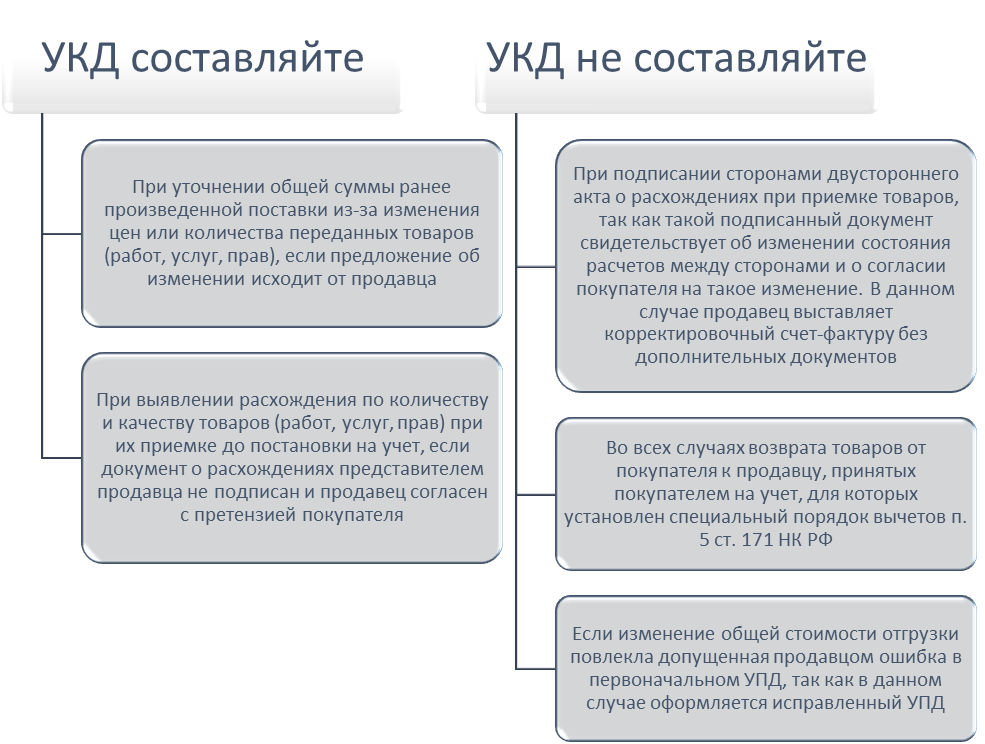

УКД оформляется в случаях, указанных в Приложении N 2 к Письму ФНС N ММВ-20-15/86@. Там же указаны ситуации, когда УКД не применяется:

Надлежащим образом оформленный УКД со статусом «1» примите к учету в качестве корректировочного счета-фактуры и первичного документа, изменяющего ранее оформленную операцию, со статусом «2», — только как изменяющий первичный документ.

Рекомендации по заполнению отдельных реквизитов УКД приводит ФНС в Приложении N 3 к Письму N ММВ-20-15/86@. Так как УКД включает реквизиты корректировочного счета-фактуры, он обязательно заполняется по правилам, установленным разделом II Приложения N 2 к Постановлению N 1137.

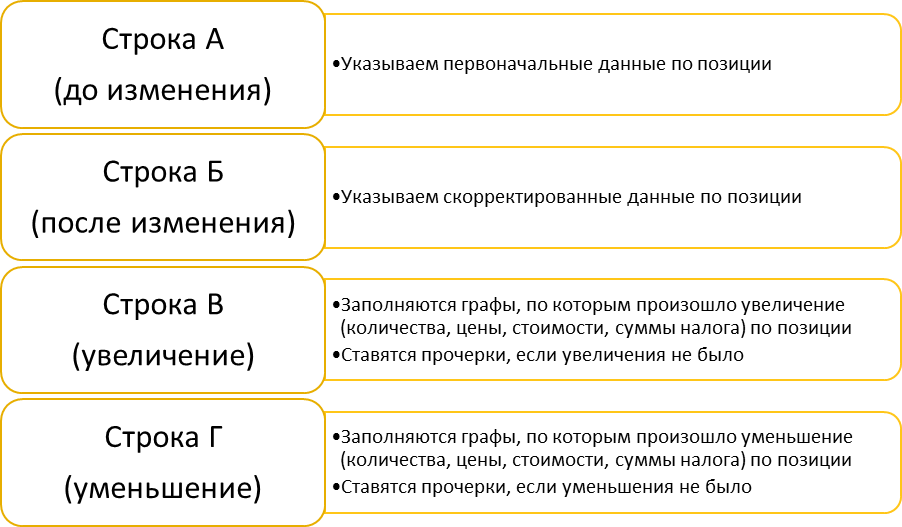

Изменения, вносимые в первоначальный УПД, отражаются, в частности, в табличной части УКД. Каждая из корректируемых позиций разбивается на 4 строки:

Скачать рекомендуемый бланк УКД

Пример

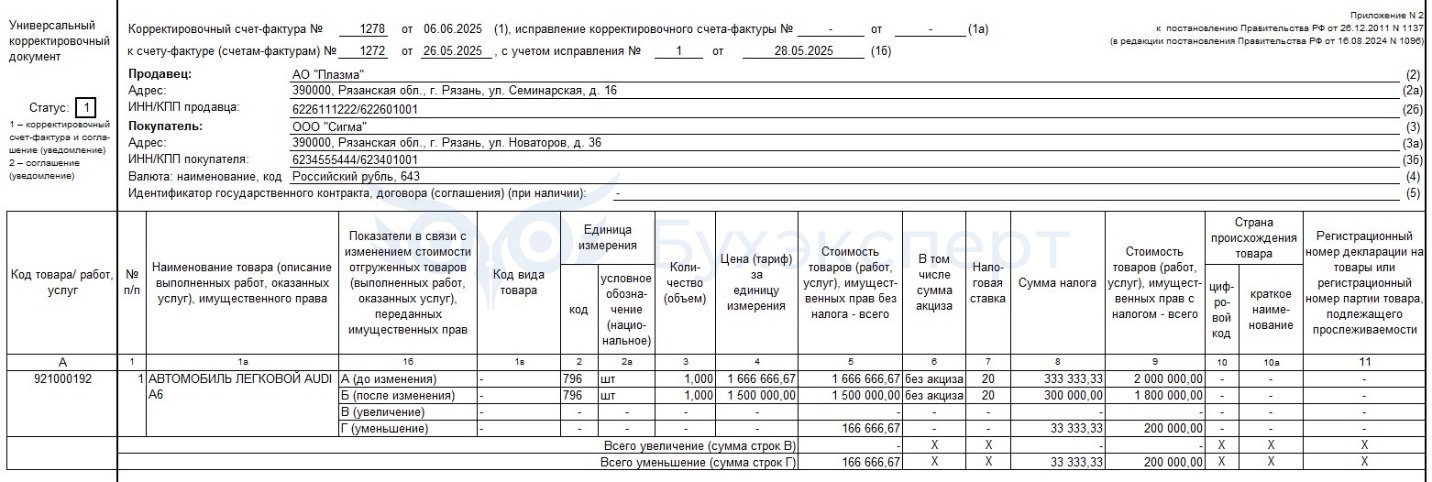

По итогам переговоров о дальнейшем сотрудничестве АО «Плазма» и ООО «Сигма» подписали допсоглашение к договору продажи о снижении цены автомобиля Audi A6 с 2 000 000 руб. до 1 800 000 руб., включая НДС. Сторонами подписан УКД:

Скачать образец УКД в pdf

Скачать образец УКД в xls

Последние нововведения по УПД

С 01.04.2025 применяются новые форматы электронного счета-фактуры и УПД согласно Приказу ФНС от 19.12.2023 N ЕД-7-26/970@ (версия 5.03). Основные нововведения:

- появилась возможность отражать в одном документе и прослеживаемые, и маркированные товары

- с помощью УПД можно отразить перемещение товаров внутри организации

- в строке 5а документ об отгрузке указывается без порядковых номеров строк

О переходе к формату 5.03 в 1С читайте статью Как перейти на формат УПД 5.03 в 1С?

Кратко об УПД

- УПД — универсальный передаточный документ, который включает обязательные реквизиты первичного документа о передаче товаров (работ, услуг, прав) и счета-фактуры

- Организации и ИП вправе применять УПД в целях бухгалтерского и налогового учета, получения вычета по НДС (статус документа «1»)

- При обнаружении ошибок или незаполненных строк и граф в ранее составленном УПД оформите исправленный документ по правилам, приведенным в Приложении 7 к Письму ФНС от 17.10.2014 N ММВ-20-15/86@

- Если изменилась итоговая сумма УПД из-за уточнения количества или цен товаров (работ, услуг, прав) по инициативе продавца или выявлены расхождения по количеству и качеству в процессе приемки до принятия ценностей к учету, составьте УКД по правилам, приведенным в приложениях 2 и 3 к Письму ФНС от 17.10.2014 N ММВ-20-15/86@

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете