ФИФО — один из методов оценки запасов при списании. Прежде чем его применять в учете, следует разобраться, в чем его особенности и насколько он выгоден для компании.

Из статьи вы узнаете:

- что такое метод ФИФО и в чем его отличие от других методов оценки запасов при списании;

- как применять метод ФИФО на примерах;

- особенности применения метода в 1С;

- когда вместо ФИФО выгоднее выбрать другой способ.

Содержание

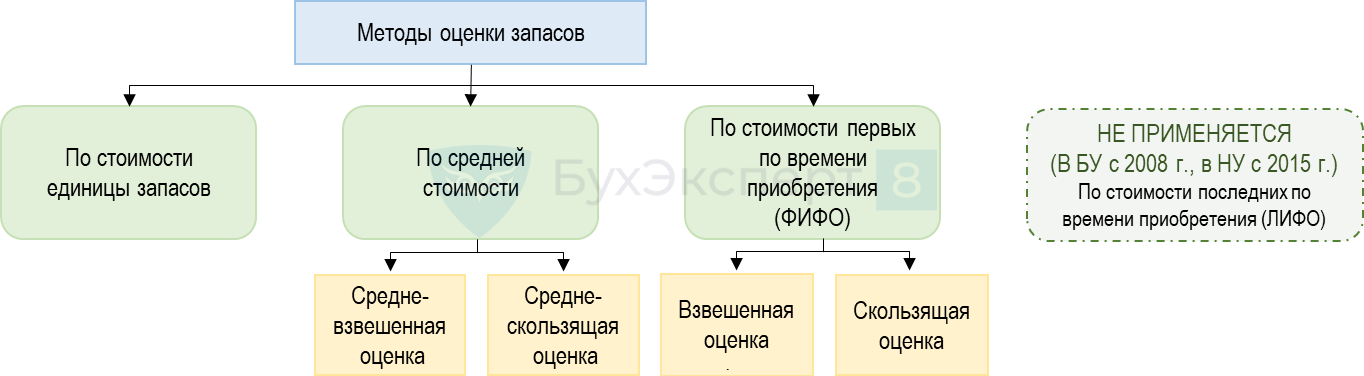

Методы оценки запасов при выбытии

Порядок оценки запасов при списании в бухгалтерском учете определен в п. 36 — 40 ФСБУ 5/2019 «Запасы». В налоговом учете порядок не детализирован, однако НК РФ не запрещает при оценке себестоимости выбывших запасов руководствоваться нормами бухгалтерского законодательства (п. 1 ст. 11 НК РФ).

В БУ и НУ себестоимость выбывших товаров и материалов можно оценить одним из следующих методов:

При оценке «По стоимости единицы запасов» каждая единица товаров или материалов списывается по своей фактической себестоимости в той сумме, в которой была принята к учету. Метод обязателен при учете запасов, учитываемых в специальном порядке (драгоценных камней, радиоактивных материалов) и запасов, которые не могут обычным образом заменить друг друга.

Получите понятные самоучители 2026 по 1С бесплатно:

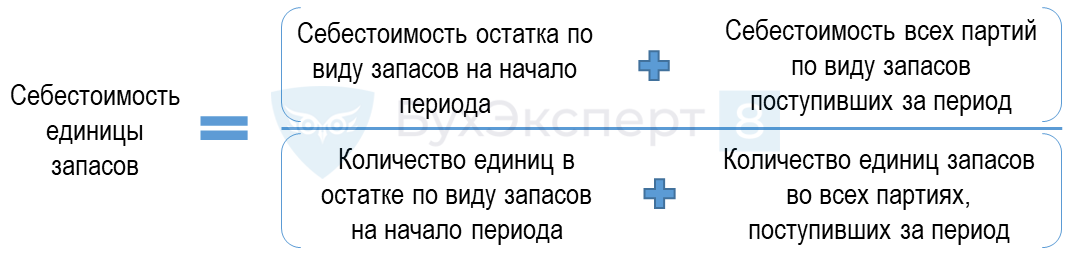

Оценка «По средней стоимости» предполагает принцип «общего котла», т. е. расчет себестоимости единицы запасов как среднего арифметического по группе/виду запасов.

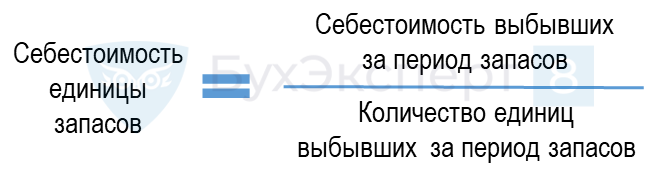

В расходы списывается себестоимость выбывших запасов, рассчитанная по формуле:

Если себестоимость единицы запасов рассчитывается ежемесячно (или через другие равные периоды времени, закрепленные в учетной политике), то такой метод расчета по средней стоимости является средневзвешенным.

Если себестоимость единицы запасов рассчитывается при поступлении каждой новой партии, то такой метод расчета по средней стоимости является среднескользящим.

В программе 1С среднескользящая оценка используется для подсчета промежуточных значений. При закрытии месяца себестоимость выбывших запасов корректируется до средневзвешенной.

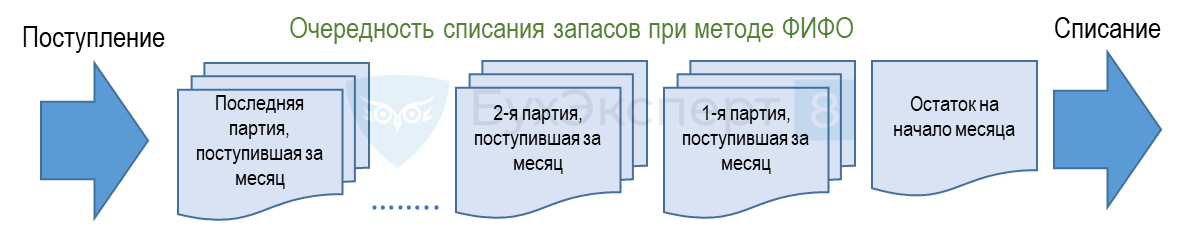

Оценка методом ФИФО (First In First Out — «Первым пришел, первым ушел») предполагает принцип «конвейера», т. е. товары и материалы, поступившие первыми, первыми списываются.

Расчет себестоимости методом ФИФО

При использовании метода ФИФО запасы списывают в той последовательности, в которой они поступили в организацию. Учет запасов ведут по партиям.

В большинстве программных продуктов 1С реализована скользящая оценка методом ФИФО.

Скользящая оценка методом ФИФО

При скользящей оценке методом ФИФО запасы списывают в хронологическом порядке по партиям. При наличии остатка сначала используют запасы из остатка, затем из первой партии, второй партии и т. д., пока не наберется нужное количество.

В расходы списывается себестоимость выбывших запасов, рассчитанная по формуле:

Себестоимость выбывших товаров/материалов при скользящей оценке методом ФИФО рассчитывают при каждой реализации/отпуске в производство.

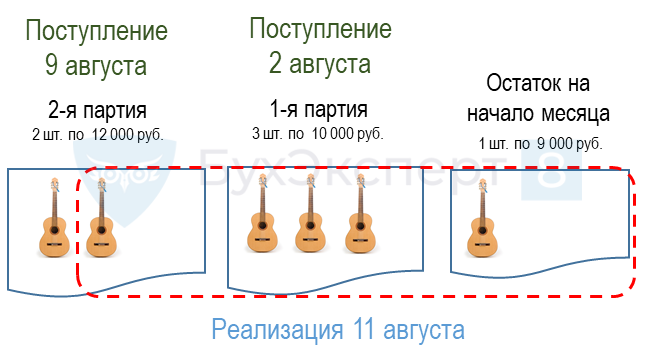

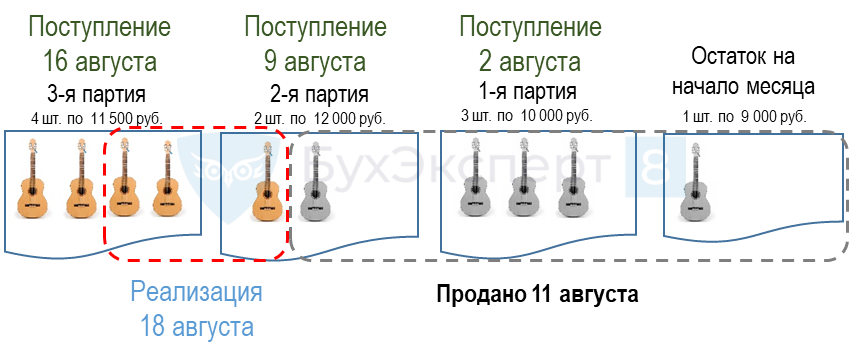

Пример 1

ООО «Лира» занимается продажей музыкальных инструментов. Компания применяет упрощенную систему налогообложения с объектом «Доходы – Расходы».

Данные для расчета:

- 25 июля ООО «Лира» закупило у поставщика 3 гитары общей стоимостью 27 000 руб. (по 9 000 руб. каждая);

- 29 июля 2 гитары продано по 18 000 руб.;

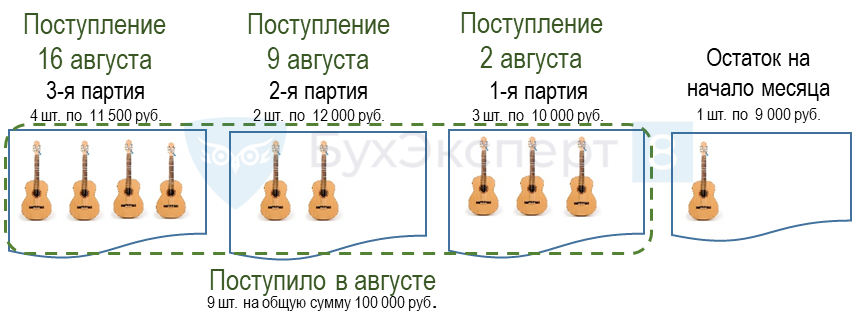

- 2 августа закуплено у поставщика 3 гитары общей стоимостью 30 000 руб. (по 10 000 руб. каждая);

- 9 августа закуплено у поставщика 2 гитары общей стоимостью 24 000 руб. (по 12 000 руб. каждая);

- 11 августа 5 гитар продано по 22 000 руб.;

- 16 августа закуплено у поставщика 4 гитары общей стоимостью 46 000 руб. (по 11 500 руб. каждая);

- 18 августа 3 гитары продано по 22 000 руб.

В июле реализовано 2 гитары. Остатка на 1 июля по данной категории товара не было.

Себестоимость товаров, проданных 29 июля = 2 гитары * 9 000 руб. = 18 000 руб.

Остаток на 1 августа: 1 гитара за 9 000 руб.

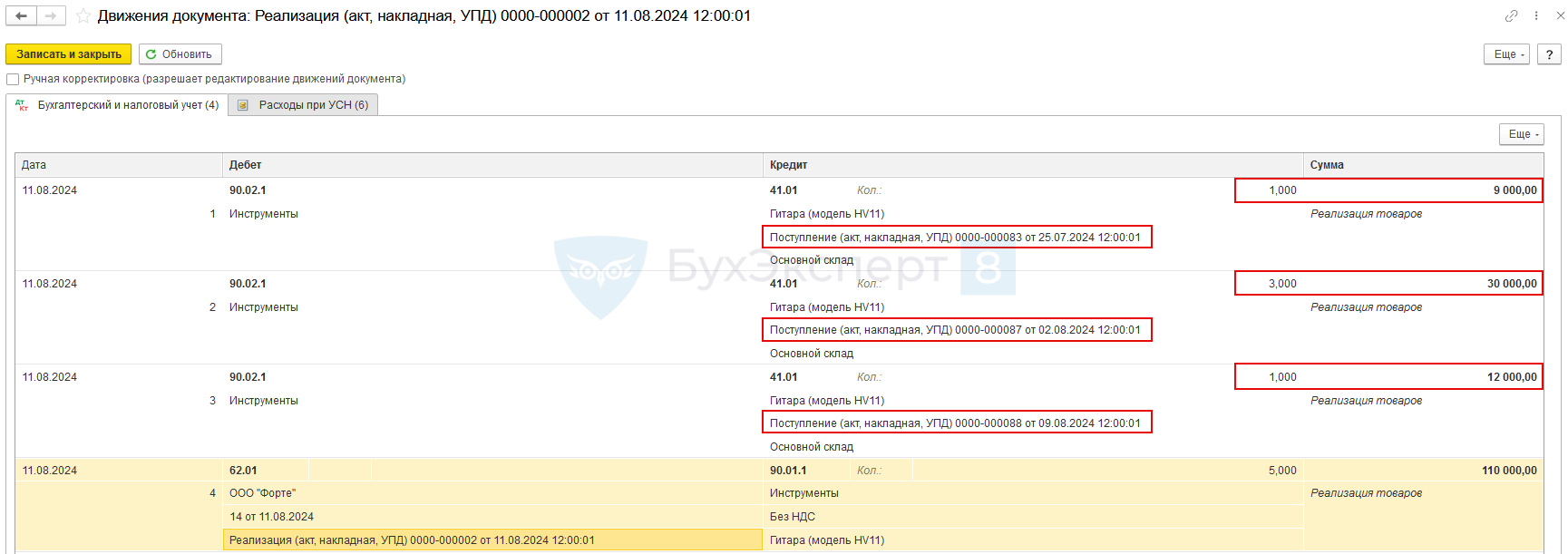

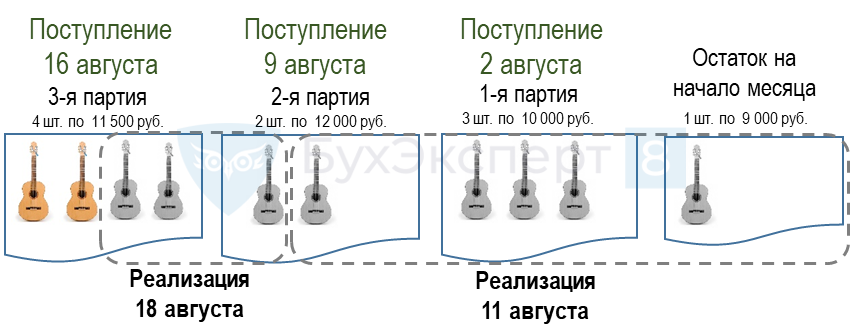

11 августа продано 5 гитар. При реализации в первую очередь спишется 1 гитара из остатка, затем 3 гитары из первой партии, поступившей 2 августа, и затем 1 гитара из партии от 9 августа.

Общая себестоимость товаров, проданных 11 августа = 1 шт. * 9 000 руб. + 3 шт. * 10 000 руб. + 1 шт. * 12 000 руб. = 51 000 руб.

18 августа продано 3 гитары. При реализации сначала списываем 1 гитару из второй партии от 9 августа, затем 2 гитары из третьей партии от 16 августа.

Общая себестоимость товаров, проданных 18 августа = 1 шт. * 12 000 руб. + 2 шт. * 11 500 руб. = 35 000 руб.

Остаток на 1 сентября — 2 гитары по 11 500 руб. на общую сумму 23 000 руб.

Оценка методом ФИФО в 1С Бухгалтерия предприятия 8.3

Разберем на примере оценку методом ФИФО в 1С.

Перед началом работы проверьте выбранный метод оценки МПЗ: Главное — Учетная политика — Способ оценки МПЗ — По ФИФО.

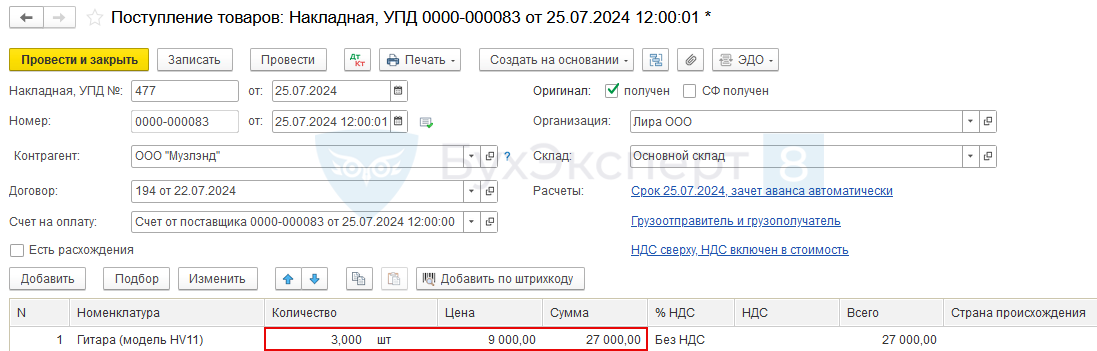

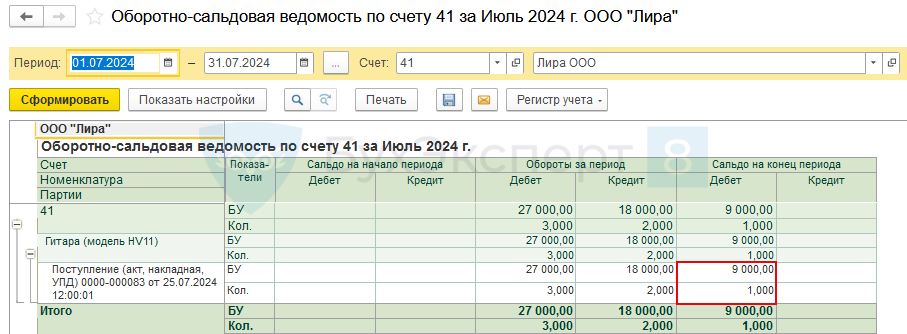

25 июля ООО «Лира» закупило у поставщика 3 гитары общей стоимостью 27 000 руб. (по 9 000 руб. каждая). Покупки — Поступление (акты, накладные, УПД):

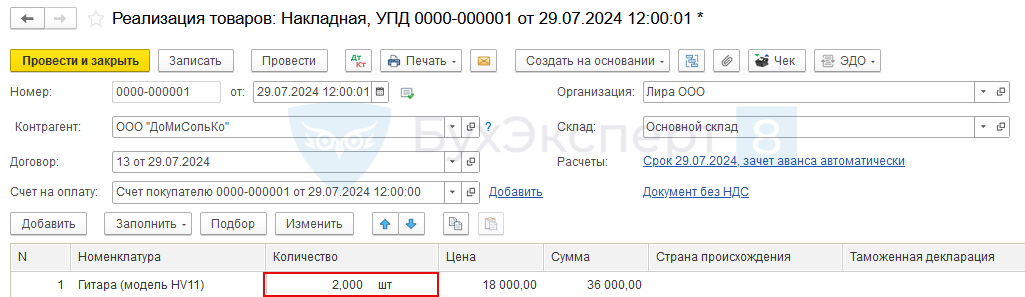

29 июля 2 гитары продано по 18 000 руб. Продажи — Реализация (акты, накладные, УПД):

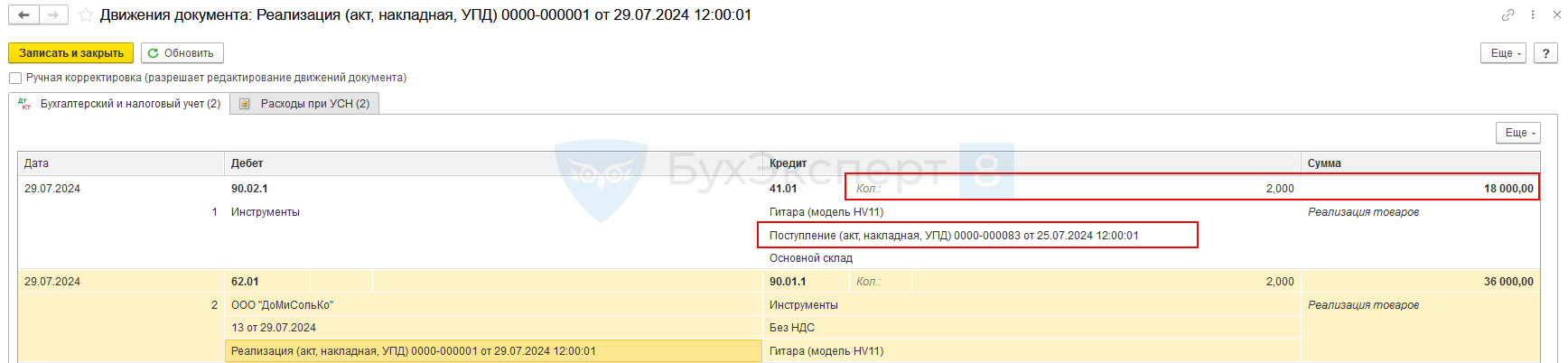

29 июля при реализации спишутся 2 гитары на общую сумму 18 000 руб. из партии, поступившей 25 июля. Проводки по операции:

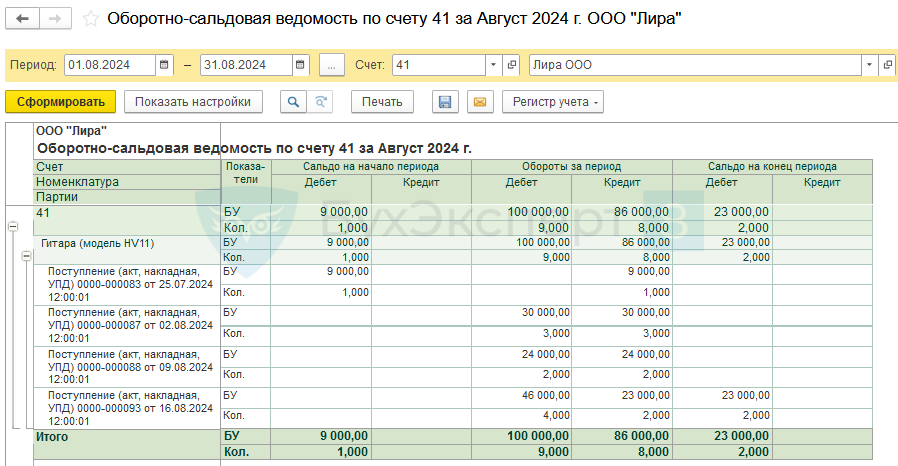

Остаток на 1 августа — 1 гитара по цене 9 000 руб. из партии, поступившей 25 июля. Отчеты — Оборотно-сальдовая ведомость по счету — Выбираем счет 41:

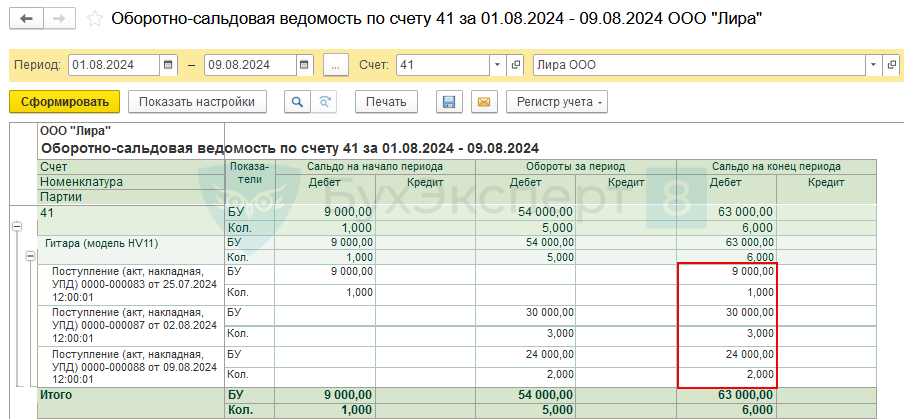

2 августа закуплено у поставщика 3 гитары общей стоимостью 30 000 руб. (по 10 000 руб. каждая).

9 августа закуплено у поставщика 2 гитары общей стоимостью 24 000 руб. (по 12 000 руб. каждая).

На 9 августа в организации числится остаток гитар из трех партий (два поступления за август и остаток на начало месяца из поступления за июль) на общую сумму 63 000 руб. Отчеты – Оборотно-сальдовая ведомость по счету- Выбираем счет 41:

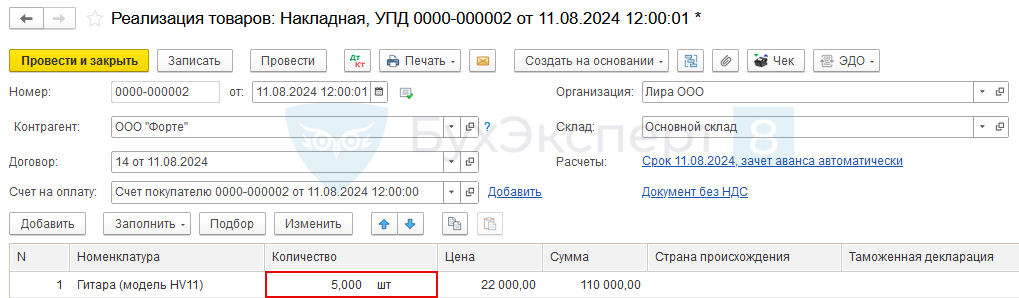

11 августа 5 гитар продано по 22 000 руб. Продажи – Реализация (акты, накладные, УПД):

Проводки при реализации 11 августа:

При реализации товары списываются по партиям в порядке поступления.

Аналогичным образом отражаются поступление от 16 августа и реализация от 18 августа.

Остаток на 1 сентября — 2 гитары по 11 500 руб. из партии, поступившей 16 августа, на общую сумму 23 000 руб. Отчеты — Оборотно-сальдовая ведомость по счету — выбираем счет 41:

В августе реализовано 8 гитар общей себестоимостью 86 000 руб. При скользящей оценке методом ФИФО себестоимость 1 гитары при реализации зависит от партии и может отличаться даже внутри одной реализации.

Взвешенная оценка методом ФИФО

Себестоимость выбывших товаров/материалов при взвешенной оценке методом ФИФО рассчитывается сразу за весь месяц. Сначала определяется остаток на конец месяца по себестоимости последних партий, затем рассчитывается себестоимость всех выбывших товаров/материалов за месяц.

Формула для расчета себестоимости выбывших за месяц запасов:

Себестоимость единицы выбывших товаров/материалов не привязана к партии и усредняется за месяц.

Взвешенная оценка методом ФИФО реализована в 1С «Управление нашей фирмой» (специальной версии 1С для предприятий малого бизнеса).

Пример 2

ООО «Лира» занимается продажей музыкальных инструментов. Компания применяет упрощенную систему налогообложения с объектом «Доходы – Расходы».

Данные для расчета:

- Остаток на 1 августа — 1 гитара за 9 000 руб.;

- 2 августа закуплено у поставщика 3 гитары общей стоимостью 30 000 руб. (по 10 000 руб. каждая);

- 9 августа закуплено у поставщика 2 гитары общей стоимостью 24 000 руб. (по 12 000 руб. каждая);

- 11 августа 5 гитар продано по 22 000 руб.;

- 16 августа закуплено у поставщика 4 гитары общей стоимостью 46 000 руб. (по 11 500 руб. каждая);

- 18 августа 3 гитары продано по 22 000 руб.

Себестоимость остатка на 1 августа = 1 гитара * 9 000 руб. = 9 000 руб.

Всего в августе поступило 9 гитар (3 штуки 2 августа + 2 штуки 9 августа + 4 штуки 16 августа), на общую сумму 100 000 руб. (30 000 руб. 2 августа + 24 000 руб. 9 августа + 46 000 руб. 16 августа).

Реализовано за август 8 гитар (5 шт. 11 августа + 3 шт. 18 августа):

Определим количество оставшихся на 1 сентября гитар:

1 шт. (остаток на 1 августа) + 9 шт. (поступило в августе) — 8 шт. (реализовано в августе) = 2 гитары.

Себестоимость остатка на 1 сентября рассчитаем по цене последней поступившей партии.

Себестоимость остатка на 1 сентября = 2 * 11 500 руб. = 23 000 руб.

Себестоимость проданных в августе гитар = 9 000 руб. (остаток на 1 августа) + 100 000 руб. (поступление за август) — 23 000 руб. = 86 000 руб.

Себестоимость 1 гитары, реализованной в августе = 86 000 руб. (себестоимость реализованных в августе гитар) / 8 шт. (количество реализованных в августе гитар) = 10 750 руб.

При взвешенной оценке методом ФИФО себестоимость 1 гитары при реализации не зависит от партии и одинакова для всех реализаций за месяц.

Сравнение методов ФИФО и средней стоимости

Рассмотрим, как выбор метода оценки запасов влияет на показатели компании. Сравним методы «По средней стоимости» (средневзвешенная оценка) и «ФИФО» (скользящая оценка).

Пример 3

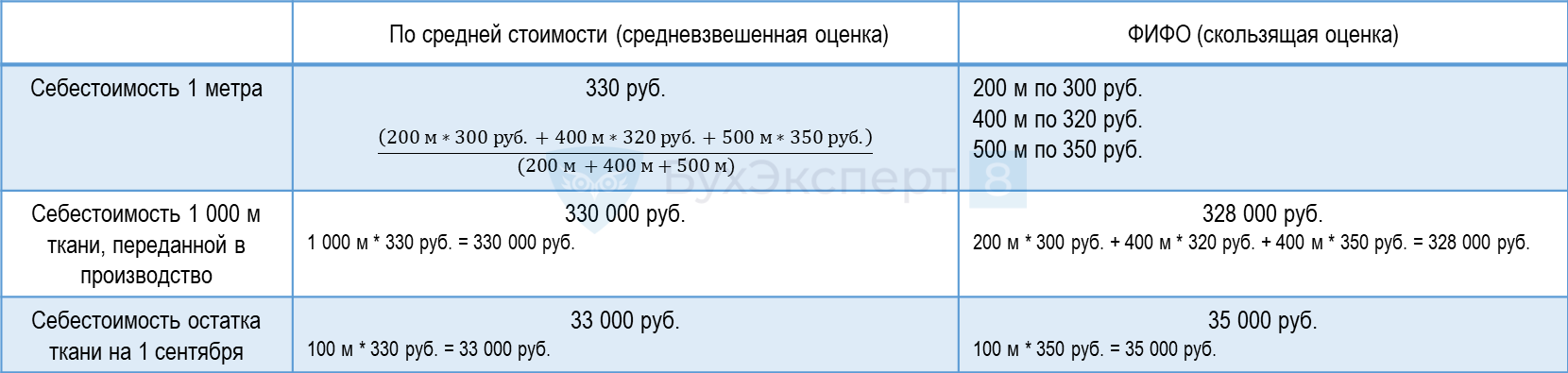

ООО «Уют» занимается пошивом домашнего текстиля. Рассчитаем себестоимость ткани, переданной в производство в августе-сентябре, с учетом следующих данных:

- остаток ткани «Гобелен (однотонный) на 1 августа — 200 м по цене 300 руб. за метр;

- 2 августа поступило от поставщика 400 м ткани по цене 320 руб. за метр;

- 15 августа поступило от поставщика 500 м ткани по цене 350 руб. за метр;

- 19 августа передано в производство 1 000 м ткани;

- остаток ткани «Гобелен (однотонный)» на 1 сентября — 100 м.

Рассчитаем себестоимость ткани, переданной в производство, в августе:

- 9 сентября поступило от поставщика 300 м ткани по цене 290 руб. за метр;

- 20 сентября 400 м ткани передано в производство;

- остатка ткани «Гобелен (однотонный)» на 1 октября нет.

Рассчитаем себестоимость ткани, переданной в производство в сентябре:

Себестоимость ткани, выбывшей за август — сентябрь:

При росте закупочных цен себестоимость списанных запасов, рассчитанная по средней стоимости, больше себестоимости, рассчитанной методом ФИФО. Расходы компании за период будут больше при расчете по средней стоимости, а налог на прибыль меньше, чем при ФИФО.

При уменьшении закупочных цен себестоимость списанных запасов, рассчитанная методом ФИФО, больше себестоимости, рассчитанной по средней стоимости. Расходы компании за период будут больше при расчете по ФИФО, а налог на прибыль меньше.

Запомните

- При использовании метода ФИФО товары и материалы, поступившие первыми, первыми и списываются. Учет запасов ведется по партиям.

- В большинстве программных продуктов 1С реализована скользящая оценка методом ФИФО.

- При скользящей оценке методом ФИФО себестоимость единицы запасов при списании зависит от партии и может отличаться внутри одной реализации.

- При уменьшении закупочных цен себестоимость списанных запасов, рассчитанная методом ФИФО, больше себестоимости, рассчитанной по средней стоимости. Расходы компании за период будут больше при расчете по ФИФО, а налог на прибыль меньше.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете