При приемке товара от поставщика часто выясняется, что фактическое количество меньше, чем в накладной.

В статье расскажем, какие действия предпринять бухгалтеру, как составить акт о недостаче товара при приемке и какие проводки сформировать в учете.

Содержание

Права покупателя при выявлении недостачи

Если при приемке товара выясняется, что поставщик передал меньшее количество, чем по договору, покупатель вправе, если договор не устанавливает иное (ст. 466 ГК РФ):

- потребовать передать недостающее количество товара

- отказаться от всего переданного товара и его оплаты, а если товар уже оплачен — потребовать возврата денег

Кроме того, покупатель может приобрести недопоставленные товары у другого поставщика и отнести на виновного поставщика необходимые и разумные расходы (п. 1 ст. 520 ГК РФ).

Если договором или законом предусмотрена неустойка за недопоставку, ее взыскивают до момента фактического восполнения недостачи, если договор не устанавливает иное (ст. 521 ГК РФ).

На практике покупатели чаще принимают фактически поступивший товар и фиксируют расхождение для последующей корректировки расчетов.

Правила заполнения акта ТОРГ-2: на что обратить внимание

При приемке товара от поставщика получатель проверяет соответствие фактического количества и ассортимента данным товаросопроводительных документов.

Получите понятные самоучители 2026 по 1С бесплатно:

Если выявили недостачу, составьте акт о недостаче товара. Закон N 402‑ФЗ «О бухгалтерском учете» не требует применять унифицированные формы.

Организация выбирает:

- ф. ТОРГ‑2 (утв. Постановлением Госкомстата России от 25.12.1998 N 132) — традиционный бланк, знакомый проверяющим и контрагентам

- самостоятельно разработанную форму — при условии, что она содержит все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402‑ФЗ, и утверждена в приложении к учетной политике или отдельным приказом руководителя

В любом случае акт должен содержать обязательные реквизиты:

- наименование

- дату

- название организации‑получателя

- содержание факта хозяйственной жизни

- натуральные и денежные измерители (количество и стоимость недостачи) должности и подписи ответственных лиц

Ключевые моменты, которые помогут избежать ошибок:

- Акт составляет комиссия, которую назначает руководитель приказом. В ее состав входят минимум три человека, включая МОЛ и бухгалтера

- Поставщика вызывают телеграммой или письмом с уведомлением. Если представитель не явился, акт составляют в одностороннем порядке. Арбитражная практика признает такой акт надлежащим доказательством, если есть доказательства извещения контрагента

- Чтобы зафиксировать недостачу и предъявить претензию, проведите сплошной пересчет всего поступившего товара. Выборочный пересчет допустим только для однородного товара в идентичной упаковке, если это прямо предусмотрено договором

- Результаты пересчета фиксируют в акте: количество по документам, фактическое количество, сумму недостачи по каждому наименованию

- Акт подписывают все члены комиссии. Если присутствует представитель поставщика, он также ставит подпись

- В товарной накладной делают отметку о фактически принятом количестве

- Акт составляют в четырех экземплярах: для покупателя, поставщика, перевозчика и для приложения к претензии

Закрепите порядок действий и требования к оформлению акта в учетной политике или отдельном локальном акте, чтобы комиссия и бухгалтер всегда действовали по единому регламенту.

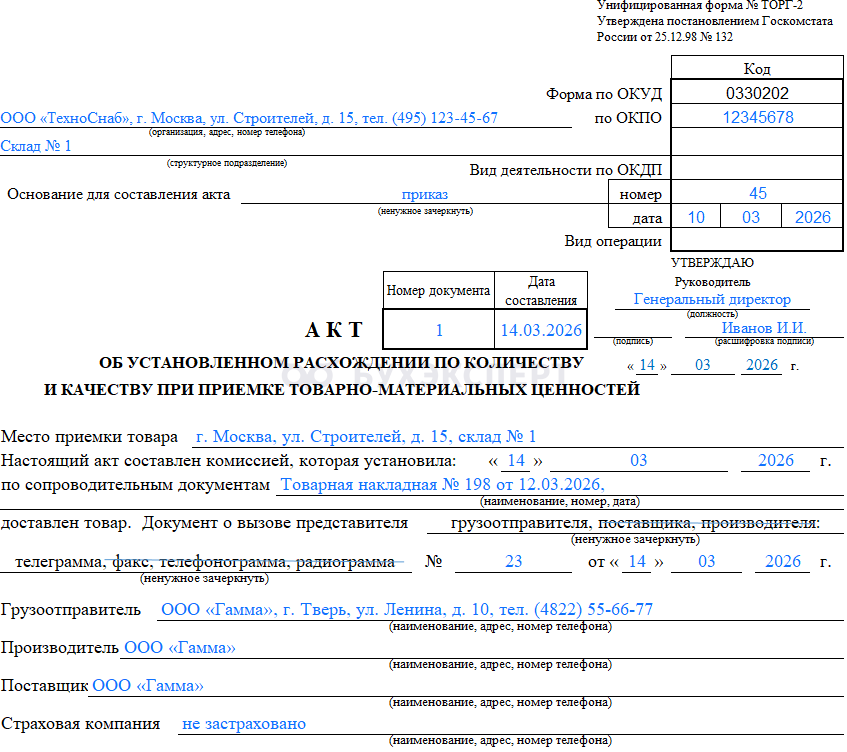

Образец заполнения акта ТОРГ-2

Страница 1. Общие сведения

В верхней части акта указывают реквизиты организации‑получателя:

- полное наименование

- адрес

- телефон

- код ОКПО

- вид деятельности

- подразделение, которое принимает товар

Затем проставляют основание для составления акта (обычно приказ руководителя о создании комиссии), номер акта и дату составления.

Справа, в блоке «УТВЕРЖДАЮ» руководитель ставит подпись и ее расшифровку.

Далее — вписывают сведения о приемке:

- фактический адрес места приемки

- дату прибытия груза

- ссылки на сопроводительные документы (товарная накладная, транспортная накладная, сертификаты и другие документы по договору или законодательству)

Указывают способ вызова представителя поставщика (телеграмма, факс и т. п.) и делают отметку о его явке или неявке.

Заполняют блоки о грузоотправителе, производителе, поставщике: наименование, адрес, телефон. При наличии страховой компании вносят ее реквизиты:

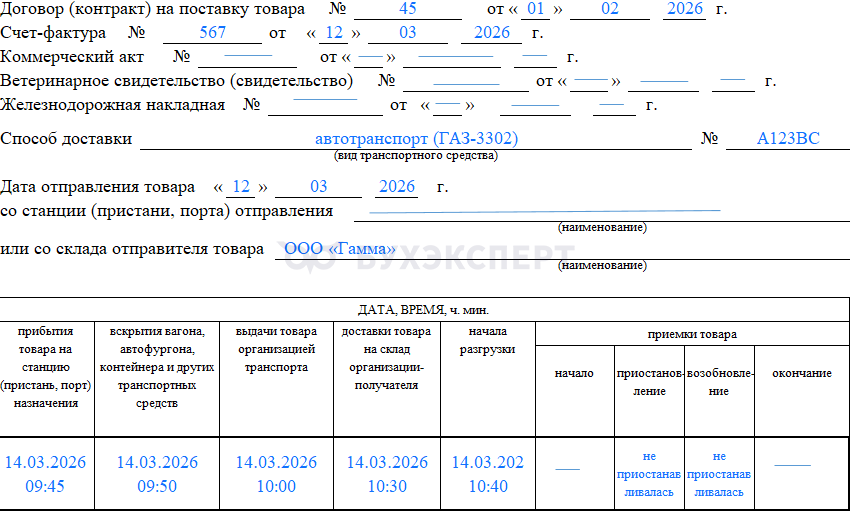

Внизу страницы заполняют реквизиты договора поставки, счета‑фактуры, способ доставки (вид транспорта, его номер), даты отправления и прибытия, а также временные отметки:

- прибытие на станцию

- вскрытие транспортного средства

- доставка на склад, начало и окончание разгрузки

- время приемки товара

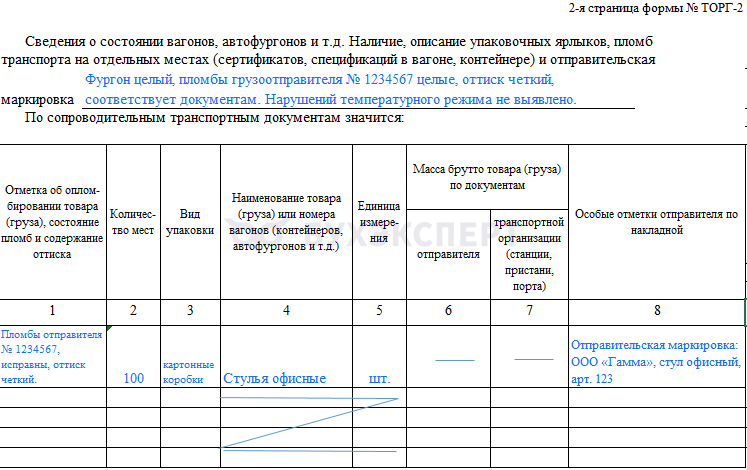

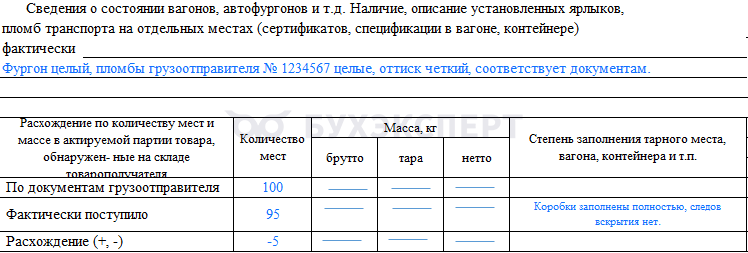

Страница 2. Состояние транспорта, упаковки и сверка количества

В верхней части акта описывают состояние вагонов или автофургонов, пломб и маркировки.

Заполняют таблицу «По сопроводительным транспортным документам значится» — указывают количество мест, вид упаковки, наименование товара, единицу измерения, массу (если применимо) и особые отметки отправителя:

В таблице «Расхождение по количеству мест и массе» фиксируют данные по документам грузоотправителя и фактически поступившего груза, выводят расхождение (+, -):

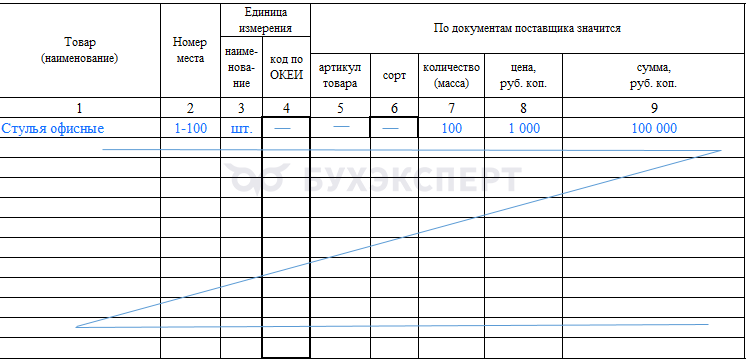

Далее — заполняют таблицу «Товар» (наименование, номера мест, единицы измерения), где по документам поставщика указывают количество, цену (без НДС) и сумму:

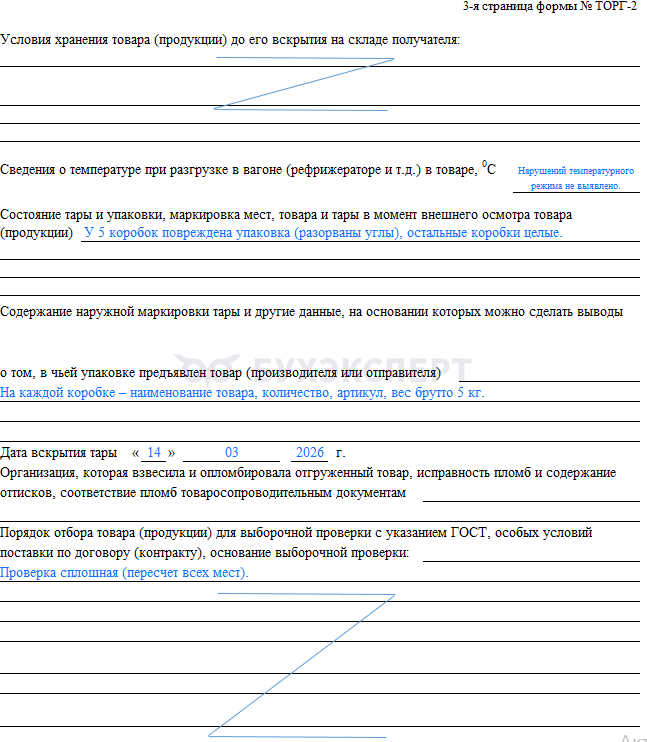

Страница 3. Условия хранения, состояние упаковки и детальный пересчет

Заполняют условия хранения товара до вскрытия тары: температуру, влажность и другие параметры.

Фиксируют состояние тары и упаковки подробно, с указанием характера повреждений. Описывают содержание наружной маркировки. Указывают дату вскрытия тары:

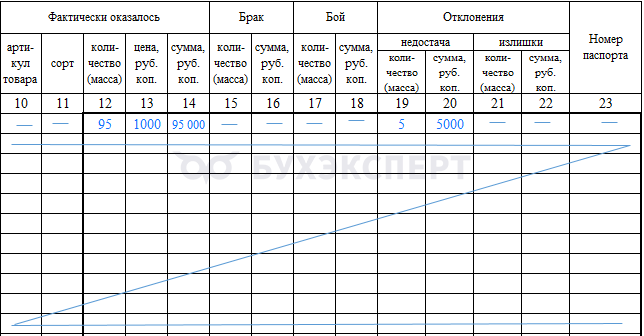

В большой таблице «Фактически оказалось» заполняют графы:

- артикул

- сорт

- фактическое количество (масса)

- цена без НДС

- сумма

Отдельно отражают брак, бой, недостача и излишки. В итоге рассчитывают количество и сумму недостачи (без НДС):

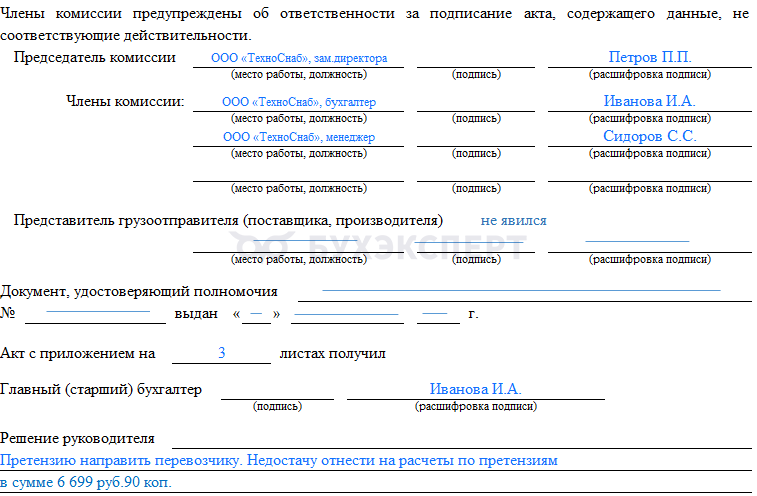

Страница 4. Заключение комиссии и подписи

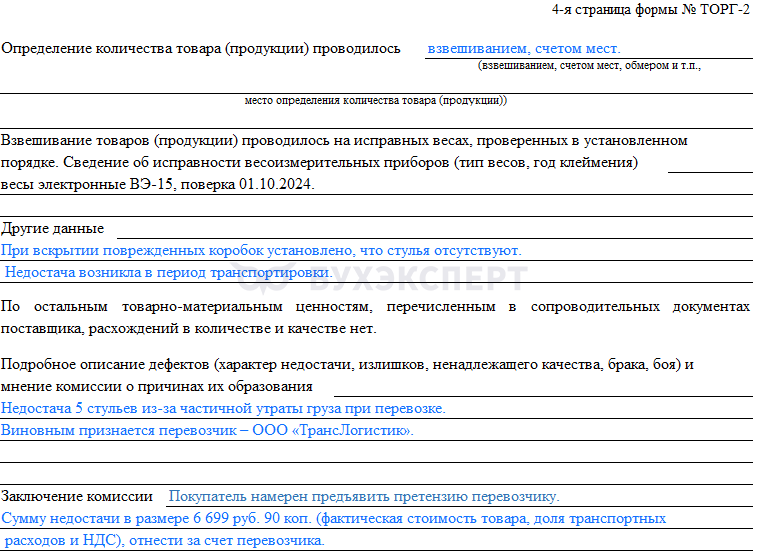

Указывают способ определения количества товара: взвешиванием, счетом мест, обмером и другими методами. Приводят сведения о весоизмерительных приборах, если проводили взвешивание.

Фиксируют другие данные, которые имеют значение для оценки недостачи.

Делают отметку об отсутствии расхождений по остальным позициям.

В разделе «Подробное описание дефектов и мнение комиссии о причинах» описывают характер недостачи, излишков, брака и боя и формулируют предполагаемую причину их появления.

В строке «Заключение комиссии» дают итоговый вывод, указывают виновное лицо (поставщик, перевозчик и т.п.) и предлагают сумму претензии, при необходимости с расчетом:

Внизу страницы председатель и не менее двух членов комиссии ставят подписи с расшифровкой и указывают место работы и должность.

Если присутствует представитель поставщика или перевозчика, он также подписывает акт или делают отметку об отказе от подписи. Главный бухгалтер и руководитель организации ставят свои подписи.

В поле «Решение руководителя» прописывают окончательное решение, например предъявить претензию или списать недостачу:

Бухгалтерский учет недостачи при приемке

Если недостача выявлена до оприходования товара:

- товар принимается к учету в фактически поступившем количестве

- НДС по недостающей части не принимается к вычету(пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ)

Исходные данные для примеров 1 – 4:

- договорная цена товара — 1 220 руб. за ед., в том числе НДС (22%) = 220 руб.

- количество товара по сопроводительным документам поставщика (товарная накладная) — 100 ед.

- фактически при приемке установлено наличие — 95 ед.

- выявленная недостача — 5 ед.

Пример 1

Поставщик признал недостачу и согласен скорректировать документы — это наиболее благоприятный сценарий.

После подписания акта ТОРГ‑2 поставщик выставляет корректировочный счет‑фактуру на уменьшение количества товара.

Покупатель оприходует только фактически полученный товар — 95 ед.

Проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован фактически принятый товар (95 ед. × 1 000 руб.) | 41 | 60 | 95 000 |

| Принят НДС по фактически принятому товару (95 ед. × 220 руб.) | 19 | 60 | 20 900 |

| Отражена сумма претензии поставщику (5 ед. х 1 220 руб.) | 76.02 | 60 | 6 100 |

| Уменьшена задолженность перед поставщиком на сумму недостачи | 60 | 76.02 | 6 100 |

Подробнее о недопоставке товаров можно прочитать в материалах нашего сайта: Недопоставка товаров с выставлением ТОРГ-2 при приемке в учете Покупателя

Пример 2

Поставщик не признает недостачу, отказывается корректировать документы. Товар приходуется только в фактическом количестве — 95 ед. Предъявляется претензия.

Проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован фактически принятый товар (95 ед. × 1 000 руб.) | 41 | 60 | 95 000 |

| Принят НДС по фактически принятому товару (95 ед. × 220 руб.) | 19 | 60 | 20 900 |

| Предъявлена претензия поставщику (5 ед. х 1 220 руб.) | 76.02 | 60 | 6 100 |

Подробнее о действиях в этой ситуации можно узнать в материале: Недопоставка товаров с выставлением ТОРГ-2 после приемки в учете Покупателя

Пример 3

Недостача отнесена на виновное лицо — виновен перевозчик (сторонняя организация). Перевозчику предъявляется претензия на сумму недостачи с учетом доли транспортных расходов и НДС. Транспортные расходы по доставке всей партии, оплачиваемые покупателем отдельно, составили 12 000 руб., в том числе НДС 22% — 2 162 руб. (без НДС – 9 838 руб.).

Расчет суммы претензии к перевозчику:

- стоимость недостающих товаров без НДС: 5 ед. × 1 000 руб. = 5 000 руб.

- НДС по недостающим товарам (не принимается к вычету): 5 ед. × 220 руб. = 1 100 руб.

- доля транспортных расходов без НДС на недостающие товары:

- НДС с доли транспортных расходов:

- итого претензия:

Корреспонденция счетов:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован фактически принятый товар (95 ед. × 1 000 руб.) | 41 | 60 | 95 000 |

| Принят НДС по принятому товару (95 ед. × 220 руб.) | 19 | 60 | 20 900 |

| Отражены транспортные расходы | 41, 44 | 76 | 9 838 |

| Отражен НДС по транспортным расходам | 19 | 76 | 2 162 |

| Отражена недостача, выявленная при приемке (5 ед. х 1 220 руб.) | 94 | 60 | 6 100 |

| Списана доля транспортных расходов, приходящаяся на недостающие товары | 94 | 41, 44 | 491,90 |

| Восстановлен НДС по доле транспортных расходов | 94 | 68 | 108 |

| Предъявлена претензия перевозчику | 76.02 | 94 | 6 699,90 |

Пример 4

Если виновных не установили (например, кража неизвестным лицом, стихийное бедствие) и нет оснований для взыскания с поставщика или перевозчика, списывают недостачу при отсутствии виновных лиц.

Нужны документы: постановление о приостановлении уголовного дела, постановление об отказе в возбуждении дела или решение суда.

В этой ситуации товар оприходован только в фактическом количестве — 95 ед.

Сумма недостачи 6 100 руб. числится на сч. 94.

После получения документов от правоохранительных органов ее списывают на прочие расходы: Дт 91.02 Кт 94 — 6 100 руб.

Пример 5

В отличие от предыдущих примеров рассмотрим товар, для которого законом установили нормы естественной убыли (например, зерно, мука, сахар‑песок, крупы и другие продукты).

Условно примем, что норма естественной убыли при хранении или транспортировке составляет 2% от партии. Для партии 100 кг допустимая естественная убыль — 2 кг.

Фактически при приемке выявили недостачу 5 кг. Тогда:

- в пределах нормы (2 кг) недостачу списывают на затраты. Потери экономически оправданы, поэтому НДС по ним принимают к вычету в полном объеме

- сверх нормы (3 кг) недостачу предъявляют поставщику или списывают на виновных лиц

Записи на счетах учета:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оприходован фактически принятый товар (95 кг × 1 000 руб.) | 41 | 60 | 95 000 |

| Принят НДС по фактически принятому товару (95 кг × 220руб.) | 19 | 60 | 20 900 |

| Списана недостача в пределах норм естественной убыли (2 кг х 1 000 руб.) | 20, 26, 44 | 60 | 2 000 |

| Учтен НДС по недостаче в пределах норм (2 кг × 220 руб.) | 19 | 60 | 440 |

| Предъявлена претензия поставщику на сумму сверхнормативной недостачи (3 кг × 1 220 руб.) | 76.02 | 60 | 3 660 |

Кратко об акте недостачи товара

- Акт недостачи товара (по унифицированной форме ТОРГ‑2 или по самостоятельно разработанной форме) обязателен для фиксации расхождений при приемке. Без акта вы не предъявите претензию и не подтвердите расходы

- Записи на счетах учета зависят от ситуации. Если, например, поставщик согласен с актом, делают проводки: Дт 76.02 Кт 60 — отражают сумму претензии, затем Дт 60 Кт 76.02 — зачитывают взаимные требования

- НДС по недостающим товарам не принимают к вычету и включают в сумму претензии. Исключение — недостача в пределах норм естественной убыли

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете