Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Любого исполнителя можно материально стимулировать на добросовестное и своевременное выполнение условий договора. Для этого нужно письменно согласовать с контрагентом условие о неустойке.

Из статьи вы узнаете:

- что такое неустойка;

- как она связана с пенями и штрафами;

- по каким формулам и при каких нарушениях вести расчет неустойки.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Расшифровка терминов

Термин «неустойка» расшифрован в ГК РФ:

Учитывая, что штраф и пени являются разновидностями неустойки, сравнивать их можно только между собой. Иные сравнения (например, чем пеня отличается от неустойки или в чем разница между штрафом и неустойкой) некорректны.

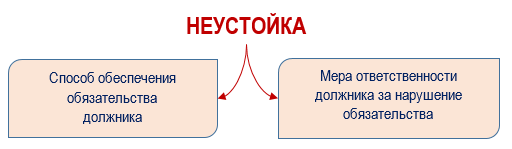

У неустойки двойное значение:

Порядок отражения поступившей от контрагента неустойки в программе 1С

Разновидности неустойки

Существуют разные подходы к классификации неустоек. Расскажем об основных.

- По способу начисления

Определение ВС от 25.10.2022 N 308-ЭС21-16199 по делу N А32-17442/2020 — включено в Обзор судебной практики ВС N 1 (2023). - По соотношению с убытками

Неустойка может взыскиваться вместе с убытками, вместо убытков или иным способом — в зависимости от формулировки закона или договора. По соотношению с убытками выделяют четыре вида неустойки:

По умолчанию любая неустойка считается зачетной, если иное не предусмотрено законом или договором. - По основанию возникновения

В зависимости от оснований возникновения неустойка бывает законной и договорной (п. 1 ст. 330 ГК РФ).

Отличия законной неустойки от договорной (ст. 332 ГК РФ):

| Условие/вид неустойки | Законная неустойка | Договорная неустойка |

| Можно ли изменять размер неустойки? | Ставка и порядок законной неустойки устанавливается в ГК РФ или иных нормативных актах. По соглашению сторон ее размер можно увеличить — если в законе нет прямых ограничений | Контрагенты вправе установить в договоре размер, форму и вид неустойки и изменять их вне зависимости от того, предусмотрен или нет такой вид неустойки в ГК РФ и иных НПА |

| Обязательно ли указывать условие о неустойке в договоре? | Нет | Да |

Неустойка в виде штрафа

Судьи дают такую формулировку термину «штраф» (п. 60 Постановления Пленума ВС от 24.03.2016 N 7):

Фактически штраф также можно установить и в процентах от суммы (цены договора, размера неисполненного обязательства и т. п.).

Отличительные свойства штрафа:

- взыскивается за каждое нарушение;

- не зависит от длительности нарушения.

Штраф может быть предусмотрен не только в договоре, но и в законе.

Как правильно отразить в программе 1 С штраф за срыв погрузки

Неустойка в виде пени

Расчет пеней производится:

- за конкретный период длящегося нарушения (например, за каждый день);

- в твердой сумме или в процентах от суммы за единицу времени (договора, недопоставки и т. п.).

Как и в ситуации со штрафом, пени используют не только в договорах, но и в законе. К примеру, законом установлены пени, уплачиваемые застройщиком дольщику за каждый день просрочки передачи ему квартиры (ч. 2 ст. 6 Федерального закона от 30.12.2004 N 214-ФЗ).

Неустойка в виде пени и штрафа

Договором может предусматриваться неустойка в виде пени и штрафа одновременно (комбинированная неустойка). В ГК РФ нет такого термина, но ее правомерность обусловлена принципом свободы договора (п. 4 ст. 421 ГК РФ).

Судебные органы не оспаривают возможность взыскания штрафа и пеней одновременно. По их мнению, штраф является санкцией за нарушение обязательства, а пени покрывают потери кредитора.

Чем пеня отличается от штрафа

Пени и штраф являются разными видами неустойки, представляя собой плату контрагента/должника за невыполнение/нарушение обязательств:

- в твердой денежной сумме (например, разовый штраф за несвоевременный платеж по кредитной карте);

- в виде процента от определенной суммы за определенный период (например, пени за просрочку платежа за поставленный товар)

Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Как рассчитать неустойку (примеры)

Штраф за неисполнение договора

Компания «А» (покупатель) заключила договор с компанией «Б» (продавцом) на поставку товара стоимостью 300 000 руб. с условием о штрафе в 20% от стоимости товара при неисполнении договора в течение 10 дней.

Компания «Б» нарушила срок поставки, за что была вынуждена выплатить компании «А» штраф:

Штраф = 300 000 руб. х 20% = 60 000 руб.

Как правильно отразить в программе 1 С штраф за срыв погрузки

Пени за просрочку поставки товара

Компания «С» поставила компании «Д» товар стоимостью 340 000 руб. на 8 дней позже срока. Договором за такое нарушение предусмотрена уплата пеней в размере 0,15% от стоимости поставки за каждый день просрочки.

Пени = 340 000 руб. х 0,15% х 8 дней = 4 080 руб.

Пени за просрочку платежа

Компания «Н» выполнила подрядные работы по договору с компанией «М» на сумму 1 459 880 руб. Договором предусмотрена уплата пеней при просрочке оплаты за выполненные работы — 0,1% от стоимости работ за каждый день просрочки платежа. Заказчик перечислил оплату на 12 дней позже установленного срока. Расходы на уплату пеней составили:

Пени = 1 459 880 руб. х 0,1% х 12 дней = 17 518,56 руб.

Автоматизация учета пени по контракту в 1С 8.3 в адрес покупателя

Хозяйственная неустойка в НУ и БУ

В налоговом учете (НУ) суммы полученных штрафов, пеней и/или иных санкций за нарушение договорных обязательств признаются в составе внереализационных доходов (п. 3 ст. 250 НК РФ, Письмо Минфина от 15.03.2023 N 03-03-06/3/21565):

- либо на дату признания их должником;

- либо на дату вступления в законную силу решения суда.

На эти же даты неустойка признается в бухучете (БУ) в прочих доходах — п. 7, п. 10.2, п. 16 ПБУ 9/99.

Может ли упрощенец учесть в расходах пени и штрафы по хоздоговорам?

Налоговые пени и штрафы

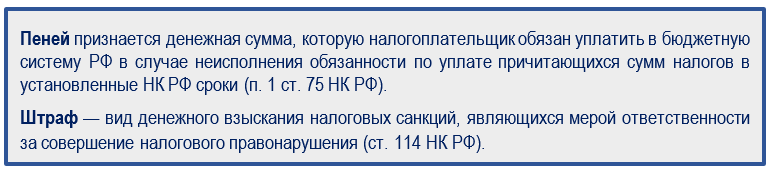

Специальное определение пеней и штрафов, связанных с нарушениями налогового законодательства, дано в НК РФ:

Размеры, способы вычисления и основания уплаты налоговых штрафов и пеней устанавливаются НК РФ. Налоговики не всегда правильно исчисляют сумму пеней за налоговую просрочку, поэтому налогоплательщикам следует научиться считать эти суммы, перепроверяя контролеров.

Смотрите в видео порядок расчета пеней за просрочку налоговых платежей:

Штрафы и пени, начисленные по итогам выездных и камеральных проверок, учесть при расчете налога на прибыль нельзя.

Кратко о неустойке, штрафах и пени: как отличить и рассчитать

- У неустойки двойное назначение: это способ обеспечения обязательств должника и мера его ответственности за допущенные нарушения.

- Есть несколько подходов к классификации неустоек: по способу начисления — в виде штрафов, в виде пеней, комбинированная; по соотношению с убытками — зачетная, штрафная, альтернативная, исключительная; по основанию возникновения — законная и договорная. Отличия каждого вида приведены в статье.

- В гражданском законодательстве штраф и пени являются разновидностями неустойки.

- Штраф взыскивается однократно и устанавливается в виде твердой денежной суммы или в виде процента (пропорции) от суммы неисполненного обязательства. Пеней признается неустойка в виде периодически начисляемого платежа.

- Разница между пенями и штрафами заключается в том, что штраф начисляется за нарушение однократно в твердой сумме, а пени — периодически (например, за каждый день просрочки).

- В БУ и НУ штрафы и пени за налоговые нарушения и неустойка по хозяйственным договорам учитываются по разным правилам.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за внимательность и обратную связь. 🌷🌷🌷 Готово.