Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Неотфактурованные поставки — тема актуальная для бухгалтера. Рассмотрим, как она урегулирована законодательством и как такие операции отражают в 1С Бухгалтерия 8.3.

Содержание

- Неотфактурованные поставки — законодательство

- Неотфактурованные поставки — российская практика

- Что делать при возникновении неотфактурованной поставки

- Неотфактурованные поставки — бухгалтерский учет

- Неотфактурованные поставки — проводки

- Неотфактурованные поставки в 1С Бухгалтерия 8.3

- Неотфактурованные поставки — налоговый учет

- Кратко о неотфактурованных поставках — учет, проводки, законодательство

Неотфактурованные поставки — законодательство

Понятие «неотфактурованные поставки» в Гражданском (ГК РФ) и Налоговом (НК РФ) кодексах не определено и даже не упоминается.

Получите понятные самоучители 2026 по 1С бесплатно:

Поставщик обязан, если иное не оговорено в договоре купли-продажи, предоставить вместе с товаром документы на товар (ст. 456 ГК РФ). В статье перечислены некоторые документы, которые нужно представлять, но накладные/акты приема передачи не указаны. Другие документы могут быть предусмотрены законом, отдельными правовыми актами, либо договором.

При отсутствии документов покупатель должен принять товар, назначив разумный срок для передачи документов. Если документы не будут представлены в назначенный срок, он может отказаться от товара (ст. 464 ГК РФ).

Поставки без документов принято считать неотфактурованными.

Не всегда активы поступают в компанию без документов из-за чьей-то нерадивости. Возможно, в специальном нормативном акте прописаны длительные сроки на представление документов.

Например, ч. 13 ст. 94 Федерального закона от 05.04.2013 N 44-ФЗ о закупках допускает максимальный срок на представление документов — 20 рабочих дней.

Неотфактурованные поставки в бухгалтерском законодательстве:

- В инструкции к Плану счетов, утв. Приказом Минфина от 31.10.2000 N 94н, дано единственное в российских НПА определение неотфактурованных поставок — это товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили. Расчеты за такие поставки ведут исходя из цен и других данных, указанных в договоре. Аналитический учет по счету 60 должен обеспечивать получение информации в разрезе поставщиков по неотфактурованных поставкам.

- В новом стандарте по запасам ФСБУ 5/2019, действующем с 2021 года, неотфактурованные поставки не упоминаются.

- При отражении в учете неотфактурованных поставок учитывают нормы ПБУ 21/2008 «Изменения оценочных значений». При поступлении документов поставщика корректируется стоимость товаров (п. 2 ПБУ 21/2008). Разницы оценок включаются в доходы или расходы перспективно, т. е. на дату появления новой информации (п. 4 ПБУ 21/2008).

- Методические указания по учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н уже не действуют, но, на наш взгляд, их можно использовать, если не возникает противоречий с действующими нормативными актами. Например, в Методических указаниях один из вариантов оценки неотфактурованной поставки — «по рыночной стоимости», а в новых ФСБУ понятие рыночной стоимости не используется, а применяется определение справедливой стоимости или чистой стоимости продажи.

- В разделе «Инвентаризация расчетов» Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 N 49, говорится об инвентаризации расчетов с поставщиками по неотфактурованным поставкам. В новом стандарте по инвентаризации (ФСБУ 28/2023, обязателен с 2025 года), неотфактурованные поставки отдельно не упоминают.

- В Рекомендациях НРБУ БМЦ от 25.02.2011 N Р-18/2011 КпР «Неотфактурованные поставки» разъяснено, что отсутствие или некомплект документов на поступивший товар сказываются на количественных данных учета, но не влияют на необходимость отражения неотфактурованных поставок.

Неотфактурованные поставки — российская практика

В российской практике понятие неотфактурованных поставок используют в отношении запасов, иногда в отношении основных средств.

Документы, при отсутствии которых поставку можно признать «неотфактуровкой»:

- накладная (товарная, товарно-транспортная) или акт;

- счет-фактура.

Иногда к таким документам дополнительно относят счет на оплату, спецификации и аналогичные документы.

Не признают неотфактурованными поставками:

- поставки от контрагента, с которым нет договорных отношений;

- поставки при отсутствии информации, позволяющей идентифицировать поставщика.

Если активы поступили без документов и особенности перехода в собственность договором не установлены, активы должны быть оприходованы и отражены в учете на балансе компании. В противном случае (нет договора, поставщик не определен и т. п.) до принятия решения о судьбе поставки активы можно оприходовать как материалы на ответственном хранении (учесть за балансом) либо как имущество, полученное безвозмездно (если принято решение считать его собственностью).

Учитывать за балансом поставки, признанные неотфактурованными, — ошибка.

Что делать при возникновении неотфактурованной поставки

Порядок действий при поступлении неотфактурованной поставки может быть следующий:

- идентификация поставщика и договора поставки;

- документальное оформление поставки:

- создать комиссию, желательно с представителем поставщика;

- оформить акт (накладную и т. п.) по форме, принятой в организации;

- один экземпляр подписанного документа направить поставщику;

- отражение данных в бухгалтерском учете / программе;

- корректировка учетных данных после поступления документов поставщика.

Неотфактурованные поставки как факт хозяйственной жизни в бухгалтерском учете оформляют первичными документами. Перечень и формы документов для таких операций должен быть утвержден учетной политикой по бухгалтерскому учету (БУ).

Можно использовать унифицированные формы либо разработанные самостоятельно.

Унифицированные формы:

- по учету материалов — М-7 (Акт о приемке материалов);

- по учету товаров — ТОРГ-4 (Акт о приемке товара, поступившего без счета поставщика);

- по учету тары — ТОРГ-5 (Акт об оприходовании тары, не указанной в счете поставщика).

Именно о таких документах идет речь в судебных разбирательствах, связанных с неотфактурованным поставками, например:

- Постановление Пятнадцатого арбитражного апелляционного суда от 31.03.2023 N 15АП-3347/2023 по делу N А53-7312/2022;

- Постановление Восьмого арбитражного апелляционного суда от 28.11.2022 N 08АП-10594/2022 по делу N А70-10162/2022;

- Постановление Пятого арбитражного апелляционного суда от 22.08.2022 N 05АП-4781/2022 по делу N А59-1514/2019.

Если документы не поступят вообще, стоимость оприходованного имущества включите во внереализационные доходы.

Неотфактурованные поставки — бухгалтерский учет

Неотфактурованные поставки в бухгалтерском учете отражают на тех же счетах, что и основные поставки.

Возможные источники информации о стоимости неотфактурованной поставки:

- договор и приложения к нему (спецификации, другие документы);

- данные предыдущих поставок, если такие были;

- переписка с поставщиком, в которой оговаривались условия поставки;

- другие.

Положениями учетной политики по БУ можно предусмотреть многоуровневую схему оценки неотфактурованной поставки. При этом если на первом уровне не удается определиться с оценкой, берут другой уровень и т. д.

Возможные уровни:

- исходя из условий договора;

- на основании данных предыдущей поставки;

- учитывая биржевую стоимость (справедливую цену и т. п.).

Рекомендацию открывать отдельные субсчета к счету 60 и счетам учета запасов для неотфактурованных поставок и расчетов по ним не поддерживаем. Если субсчета не предусмотрены типовой конфигурацией бухгалтерской программы, поддержание актуального состояния таких субсчетов достаточно сложно и трудоемко.

При поступлении документов поставщика, в соответствии с положениями ПБУ 21/2008 «Изменения оценочных значений» данные учета корректируют на дату получения документов (дату фактурирования). Корректировки проводят либо методом сторно, либо с отражением разницы в оценке, в соответствии с учетной политикой компании.

Если документы поставщика получены в следующем году, после сдачи и утверждения бухгалтерской отчетности за год поставки, расхождения отражают либо как прибыль прошлых лет, выявленная в текущем году (при уменьшении стоимости полученных активов), либо как убытки прошлых лет (при увеличении стоимости активов).

Неотфактурованные поставки — проводки

Проводки для частых случаев неотфактурованных поставок представлены в таблице:

| Факт хозяйственной жизни | Проводка | |

| Дебет | Кредит | |

| На дату поступления активов по неотфактурованной поставке | ||

| Оприходованы неотфактурованные активы (в оценочном значении) | 10, 41 и т. п. | 60.01 |

| Отражен НДС по приобретенным активам | 19.03 | 60.01 |

| Корректировки на дату поступления документов поставщика | ||

| Вариант 1 — методом сторно | ||

| Сторнирование первоначальной оценки активов | 10, 41 и т. п. | 60.01 |

| Сторнирование суммы НДС по поставке | 19.03 | 60.01 |

| Отражение фактической стоимости поставки | 10, 41 и т. п. | 60.01 |

| Отражение суммы НДС, выставленной поставщиком | 19.03 | 60.01 |

| Вычет НДС по полученным активам | 68.02 | 19.03 |

| Вариант 2 — с отражением разниц | ||

| Корректировка стоимости запасов при изменении оценочного значение в сторону увеличения | 10, 41 и т. п. | 60.01 |

| Корректировка стоимости запасов при изменении оценочного значение в сторону уменьшения | 60.01 | 10, 41 и т. п. |

| Вычет НДС по полученным активам | 68.02 | 19.03 |

| Если материалы отпущены в производство, продукция выпущена и реализована, документы поставщика поступили до окончания отчетного года | ||

| Списана стоимость материалов на затраты основного производства | 20.01 | 10.01 |

| Выпуск готовой продукции | 43 | 20.01 |

| Списание стоимости готовой продукции | 90.02.1 | 43 |

| Реализация готовой продукции | 62.01 | 90.01.1 |

| Начислен НДС по проданной продукции | 90.03 | 68.02 |

| Корректировки на дату поступления документов поставщика (методом сторно)* | ||

| Сторно списание материалов на затраты основного производства | 20 (23, 25 и т. п.) | 10.01 |

| Списание стоимости материалов на затраты основного производства по фактическим ценам | 20 (23, 25 и т. п.) | 10.01 |

| Сторно выпуск готовой продукции | 43 | 20.01 |

| Выпуск готовой продукции отражен по фактической себестоимости | 43 | 20.01 |

| Сторно списание стоимости готовой продукции | 90.02.1 | 43 |

| Списание стоимости готовой продукции по фактической себестоимости | 90.02.1 | 43 |

| * Способ подходит для случая, когда материалы списаны в производство по стоимости единицы. При других способах учета (по средней, ФИФО) необходим перерасчет по итогам каждого месяца, истекшего до месяца получения документов. | ||

| Если документы поступили в следующем году, после сдачи годовой бухгалтерской отчетности** | ||

| Корректировки задолженности перед поставщиком, если стоимость по документам ниже оценочных значений | 60.01 | 91.01 |

| Корректировки задолженности перед поставщиком, если стоимость по документам выше оценочных значений | 91.02 | 60.01 |

| Корректировка данных по «входному» НДС | 19.03 | 60.01 |

| Принятие НДС к вычету | 68.02 | 19.03 |

| ** Первоначальная оценка активов не меняется | ||

Неотфактурованные поставки в 1С Бухгалтерия 8.3

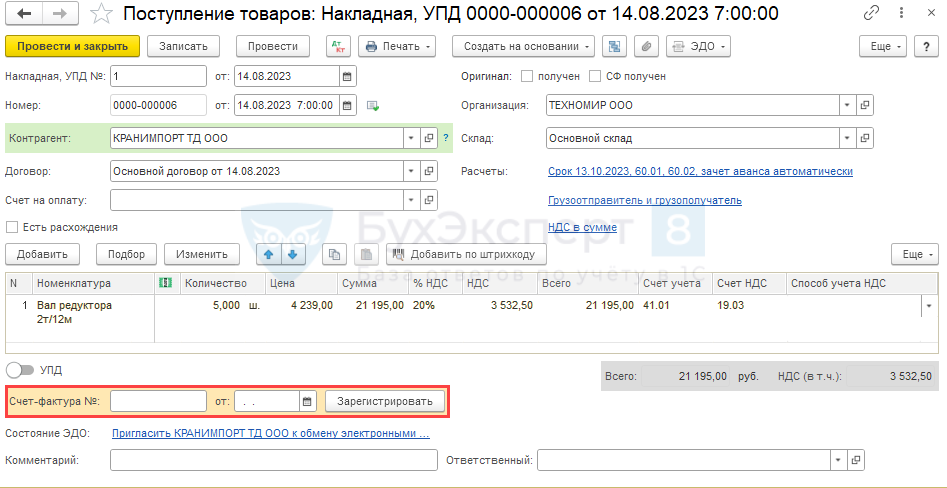

14 августа 2023 в ООО «ТЕХНОМИР» поступил без документов товар «Вал редуктора 2т/12м» в количестве 5 шт. Комиссия составила акт о приемке товара.

Оценка стоимости — по ценам предыдущей поставки (ноябрь 2022).

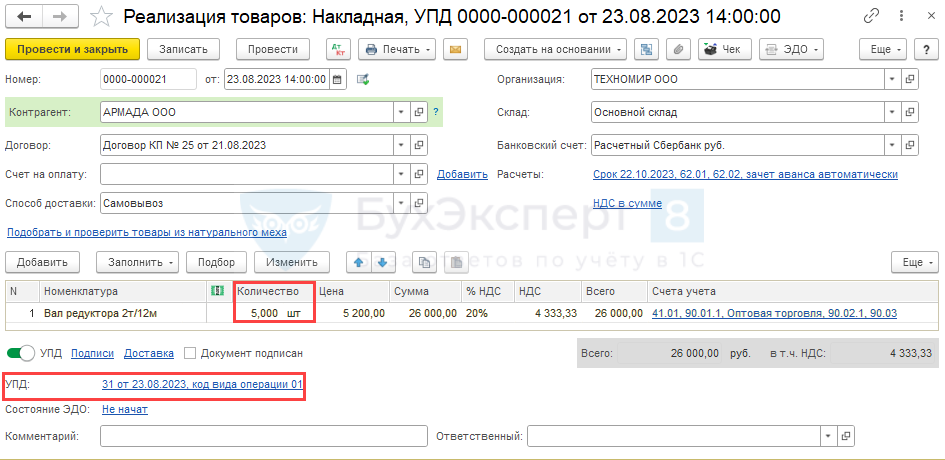

23 августа товар продан.

Документы поставщика получены 30 октября. Учетной политикой определено, что корректировки оценочных значений проводятся методом сторно.

Оприходование неотфактурованной поставки

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену укажите по данным предыдущей поставки;

- поле Счет-фактура оставьте пустым.

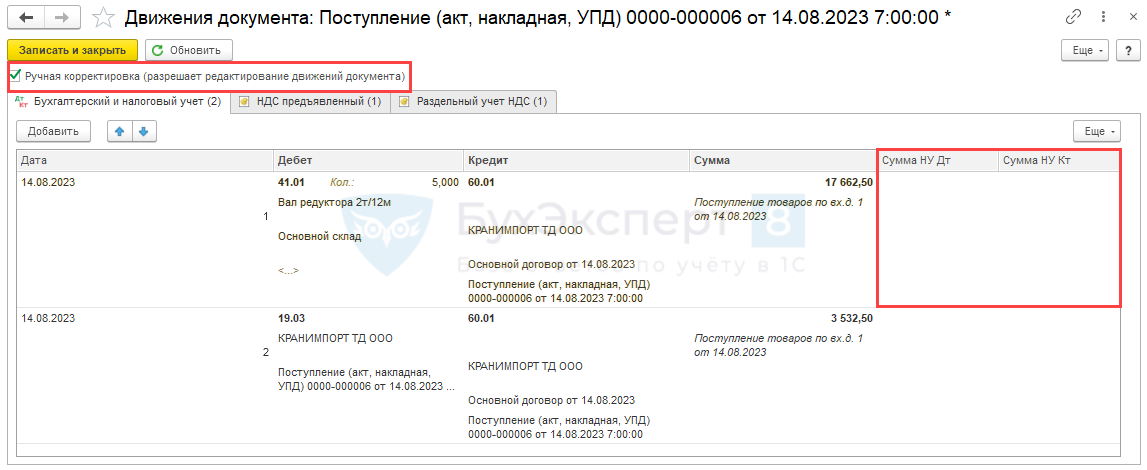

Проводки

- автоматически заполненные данные по налоговому учету «очистите», предварительно установив флаг Ручная корректировка (разрешает редактирование движений документа);

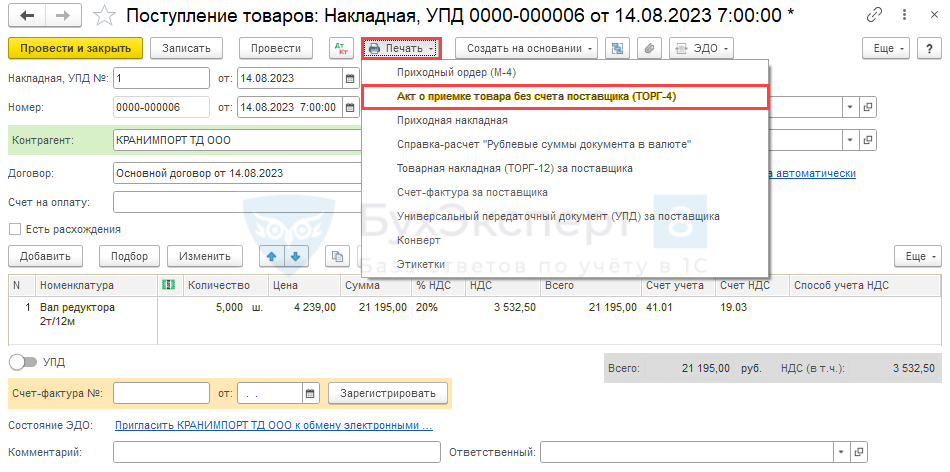

- распечатайте акт формы ТОРГ-4, если такой документ предусмотрен вашей учетной политикой, либо другой аналогичный документ;

- направьте один экземпляр акта поставщику.

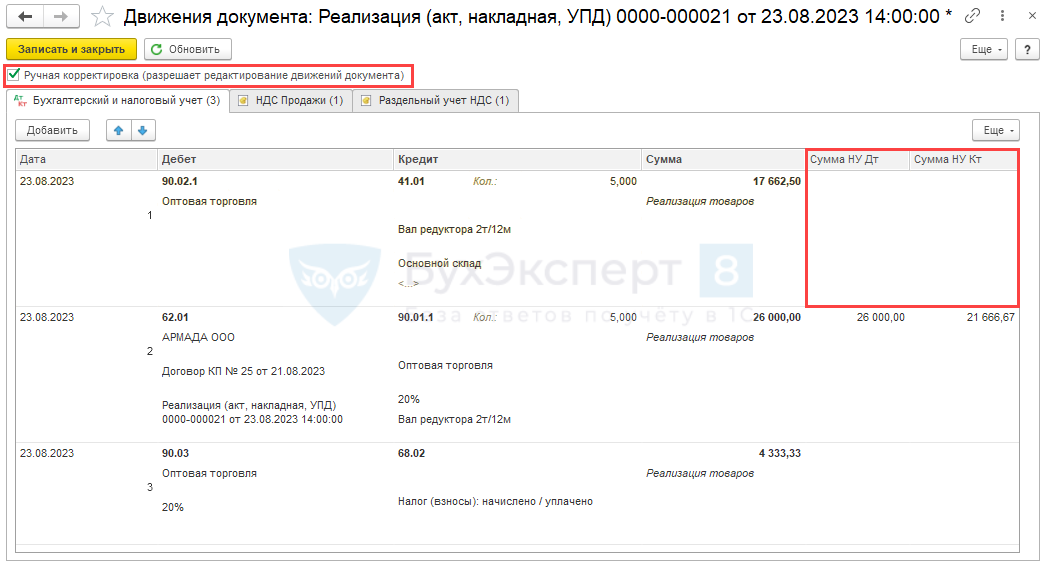

Реализация товаров до поступления документов поставщика

Документ Реализация товаров: накладная, УПД: Продажи – Реализация (акты, накладные, УПД) – кнопка Реализация – создать Товары (накладная, УПД) в обычном порядке.

Проводки

Ручной корректировкой уберите проводки по отражению себестоимости в налоговом учете.

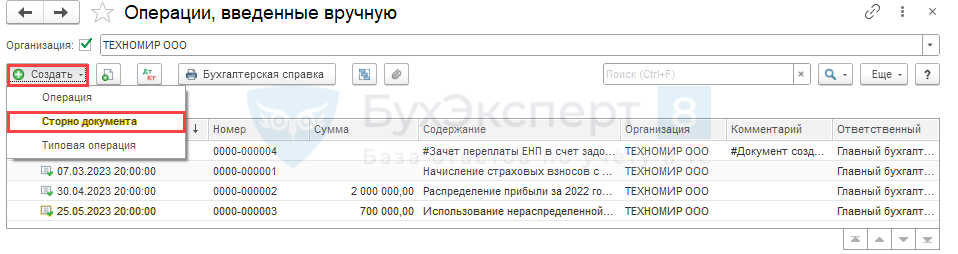

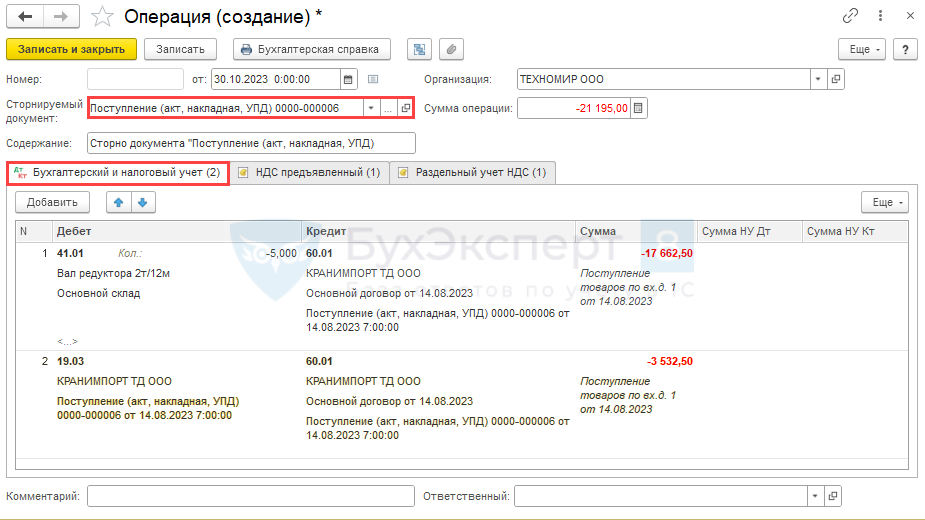

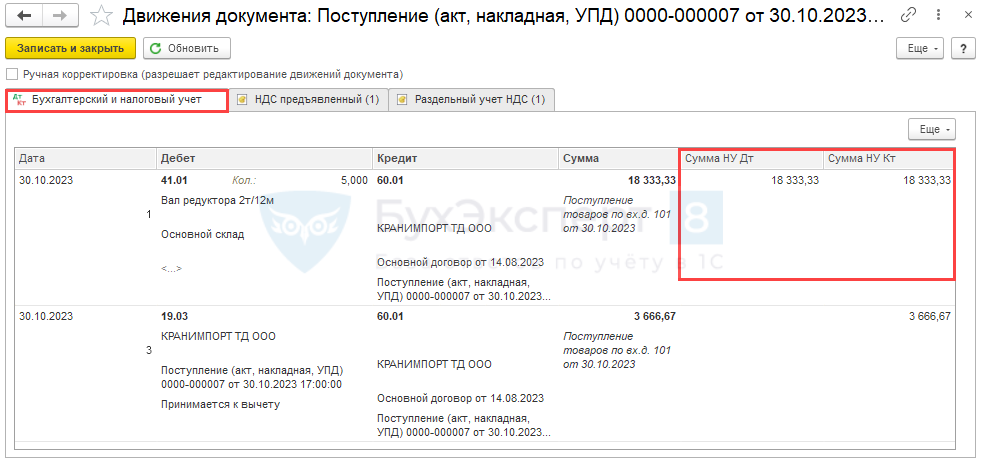

Корректировки при поступлении документов поставщика

Сторнируйте запись по поступлению неотфактурованных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Сторно документа.

- данные отразятся «красным»;

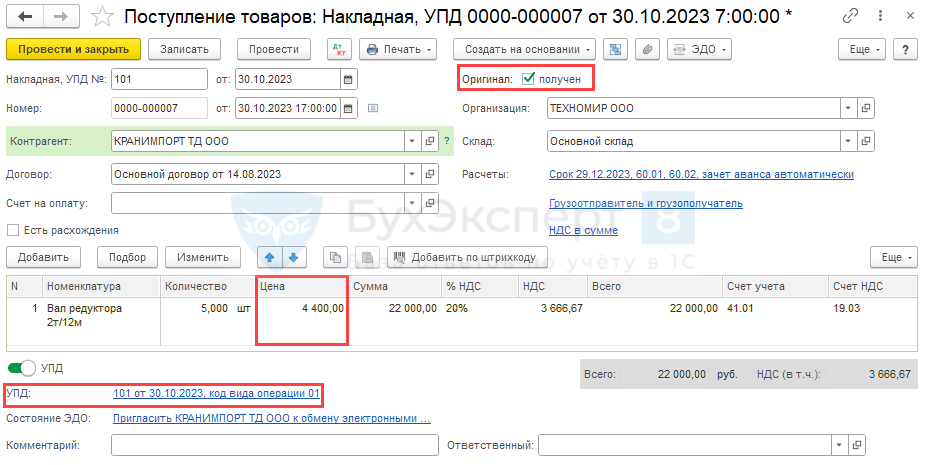

Создайте документ Поступление товаров: накладная, УПД: Покупки – Поступление (акты, накладные, УПД) – кнопка Поступление – создать Товары (накладная, УПД):

- цену и дату поступления укажите по документам поставщика;

- поле Счет-фактура (УПД) заполните.

Проводки

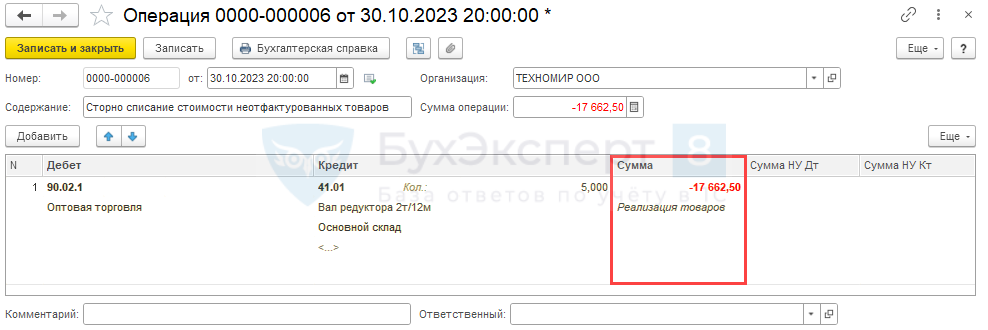

Сторнируйте себестоимость проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

Сформируйте уточненные данные по фактической себестоимости проданных товаров: Операция: Операции – Операции, введенные вручную – кнопка Создать – создать Операция.

В некоторых других решениях 1С есть специальный функционал по неотфактурованным поставкам, например, в 1С:УТ.

Закупка в 1С:УТ оформляется двумя документами:

- Поступление товаров на склад (с предварительным созданием документа Заказ поставщику) — товар поступил без документов;

- Приобретение товаров и услуг (операция Закупка у поставщика (фактуровка поставки) — оформляется по той же закупке при поступлении документов поставщика.

Неотфактурованные поставки — налоговый учет

Неотфактурованные поставки в налоговом учете (НУ) не отражают. Расходы отражаются в НУ, когда они документально подтверждены, т. е. на основании первичных (хозяйственных) документов (п. 1 ст. 252 НК РФ). Например, при использовании материалов из неотфактурованной поставки в производстве продукции, при продаже такой продукции до поступления документов поставщика, стоимость материалов не учитывают в налоговых расходах.

Если материалы учли в расходах НУ, как и в бухучете, это — ошибка, следует сделать перерасчет и сдать уточненную декларацию.

Предположим, стоимость использованных при производстве продукции материалов в налоговом учете не отражали. Документы поступили в следующем налоговом периоде.

Корректировки (перерасчет) при поступлении документов поставщика можно сделать двумя вариантами:

- на дату поступления документов поставщика пересчитать налоговую базу и налог на прибыль за прошлый период (абз. 2 п. 1 ст. 54 НК РФ), подать уточненную декларацию по налогу на прибыль;

- если в прошлом периоде завышены налоговая база и налог на прибыль из-за неотражения в расходах стоимости материалов по неотфактурованным поставкам, можно отразить пересчет датой получения документов (абз. 3 п. 1 ст. 54 НК РФ). Уточненную декларацию по налогу на прибыль подавать не нужно.

Кратко о неотфактурованных поставках — учет, проводки, законодательство

- В бухгалтерском учете активы, поступившие без документов, могут быть отнесены к неотфактурованным поставкам.

- Способы отражения таких поставок в учете, первичные документы по их оформлению определяются учетной политикой компании.

- При поступлении документов поставщика данные учета корректируют, разницы в оценке включают в доходы или расходы перспективно.

- Ранее действовавшие Методические указания по учету МПЗ, содержащие подраздел по отражению неотфактурованных поставок, отменены.

- НПА по неотфактурованным поставкам — ПБУ 21/2008 «Изменение оценочных значений». Дополнительно — Рекомендация НРБУ БМЦ от 25.02.2011 N Р-18/2011 КпР «Неотфактурованные поставки».

- В налоговом учете неотфактурованные поставки в расходы не включают.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете