Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Уставный капитал в бухгалтерском учете и отчетности — это показатель, отражающий величину средств, принадлежащих участникам общества. Уставный капитал в процессе деятельности общества может увеличиваться и уменьшаться. Рассмотрим особенности отражения уставного капитала в бухгалтерском учете и отчетности.

Содержание

Формирование и оплата УК

Уставный капитал (УК) общества складывается из номинальной стоимости долей его участников (ст. 14 Федерального закона от 08.02.1998 N 14 «Об обществах с ограниченной ответственностью»).

Получите понятные самоучители 2026 по 1С бесплатно:

Формируется УК посредством внесения учредителями денежных средств (через расчетный счет и кассу), имущества, имущественных прав. Эти средства являются своеобразным гарантом расчетов с кредиторами.

Нормативные правила формирования, изменения, оплаты УК ООО более подробно рассматриваются в отдельной статье.

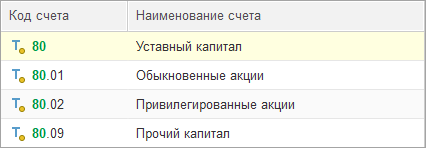

В бухучете уставный капитал отражается на одноименном счете 80, к которому в программах 1С открываются следующие субсчета:

Субсчета 80.01 и 80.02 предназначены для отражения составных частей УК акционерного общества. Субсчет 80.09 используется для отражения УК прочих юридических лиц, например, ООО.

Счет 80 пассивный: увеличение УК отражается по кредиту счета, уменьшение — по дебету.

При учреждении общества формирование уставного капитала фиксируется по кредиту счета 80 в размере, указанном в его учредительных документах. Сформированный УК может длительное время не меняться, иногда на протяжении всего периода существования общества.

|

Дебет |

Кредит |

Наименование операции |

| Формирование УК | ||

| 75.01 | 80.09 | Отражение уставного капитала в бухучете при учреждении/регистрации ООО |

| Оплата УК | ||

| 50.01, 51.01 | 75.01 | Оплачен УК денежными средствами |

| 08, 10, 41 … | 75.01 | Поступление активов в счет оплаты УК |

Движение сумм УК при его увеличении и уменьшении

Движение сумм УК на счетах бухучета отражается в случаях увеличения или уменьшения УК — это происходит по решению собственников или в силу требований закона.

Записи по счету 80 «Уставный капитал» в каждом из указанных случаев делаются после внесения соответствующих изменений в ЕГРЮЛ.

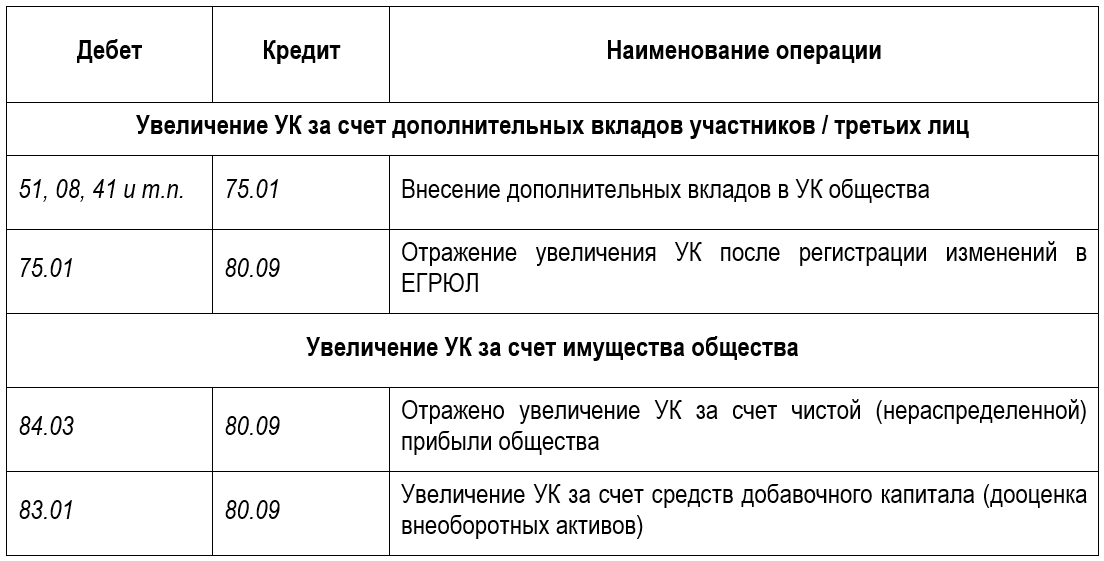

Стандартные проводки по увеличению уставного капитала:

Записи на счетах учета при уменьшении УК:

| Дебет | Кредит | Наименование операции |

| Уменьшение УК по требованиям законодательства | ||

| 80.09 | 81 | Уменьшение УК в случае неоплаты доли при учреждении общества либо при выходе участника из общества |

| 80.09 | 80.09 | Переход доли вышедшего участника к обществу (аналитический учет) |

| 81.09 | 75.02 | Отражен долг перед вышедшим участников по выплате действительной стоимости доли |

| 80.09 | 84.01 | Зафиксировано уменьшение УК, обусловленное необходимостью уменьшения УК до величины чистых активов |

| Уменьшение УК по инициативе компании | ||

| 81 | 75.01, 50,52 … | Выкуп обществом доли с последующим ее аннулированием (погашением) |

| 80.09 | 81 | |

| 81 | 91.01 | Положительная разница между номинальной ценой и ценой выкупа доли отражена в составе прочих доходов |

| Уменьшение УК за счет уменьшения номинальной стоимости долей | ||

| 80.09 | 75.02 | Уменьшение номинальной величины УК при выплатах денежных средств участникам |

| 80.09 | 84 | Уменьшение номинальной величины УК без выплат участникам |

| 75.02 | 91 | Отказ участников от получения выплаты при снижении номинальной стоимости доли (выплата отражается как доход общества) |

Вклад в УК другой компании

Вклад в уставный капитал другой организации — это финансовое вложение. Правила учета финансовых вложений определены нормами ПБУ 19/02 «Учет финансовых вложений», утв. Приказом Минфина от 10.12.2002 N 126н.

Учитываются такие суммы на счете 58 «Финансовые вложения» по первоначальной стоимости». Их рыночная стоимость в рамках ПБУ 19/02 не определяется. Соответственно, первоначальная стоимость изменениям не подлежит.

Зафиксированная на счете 58 сумма не подлежит изменению и тогда, когда происходит уменьшение номинальной доли участника при сохранении размера доли в УК.

| Дебет | Кредит | Наименование операции |

| Вклад в УК другой компании | ||

| 58.01, 58.02 | 76.05 (76.09) | Вклад в УК другой компании как финансовое вложение |

| 76.05 (76.09) | 50, 51 … | Отражена оплата вклада в УК сторонней компании денежными средствами |

| 76.05 (76.09) | 76.05 (76.09) | Отражена оплата вклада в УК сторонней компании встречным представлением |

УК в бухгалтерском балансе

Уставный капитал в балансе, как важная часть собственного капитала компании, — это строка 1310 в разделе III баланса «Капитал и резервы». В ней отражается величина УК согласно данным ЕГРЮЛ.

Средства, полученные в оплату УК и при его увеличении, отражаются в активе баланса. Это, например, денежные средства (как часть оборотных активов раздела II баланса), другие оборотные и внеоборотные активы в случаях, когда УК оплачивался неденежными средствами.

Если оплата УК произведена не в полной сумме, задолженность учредителей по оплате УК отражается в балансе в составе дебиторской задолженности в разделе II «Оборотные активы».

Пример отражение операций с УК в 1С

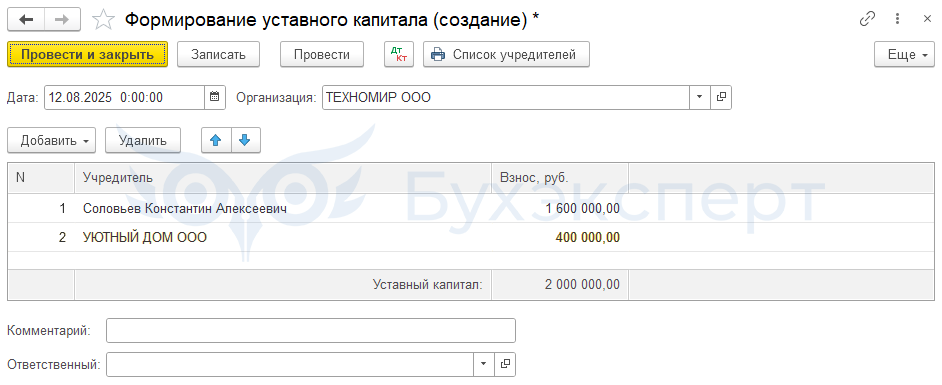

Операция формирования УК в программах 1С автоматизирована. Оформляется специальный документ в разделе Операции: Операции – Бухгалтерский учет – Формирование уставного капитала – Создать.

Документ позволяет отразить данные о владельцах УК и размере их долей. После того как документ записан, можно формировать список учредителей на выбранную дату.

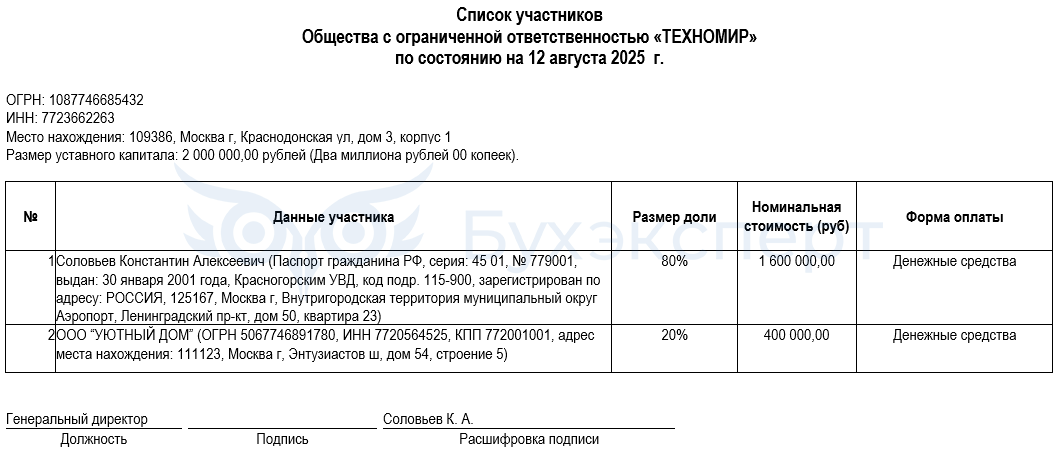

Пример 1

Компания зарегистрирована 12.08.2025, размер уставного капитала согласно учредительным документам — 2 млн руб. В компании 2 частника: юридическое лицо с долей в УК 20% (2 млн руб. * 20% = 400 тыс. руб.) и физическое лицо с долей 80% (2 млн руб. * 80% = 1 600 тыс. руб.):

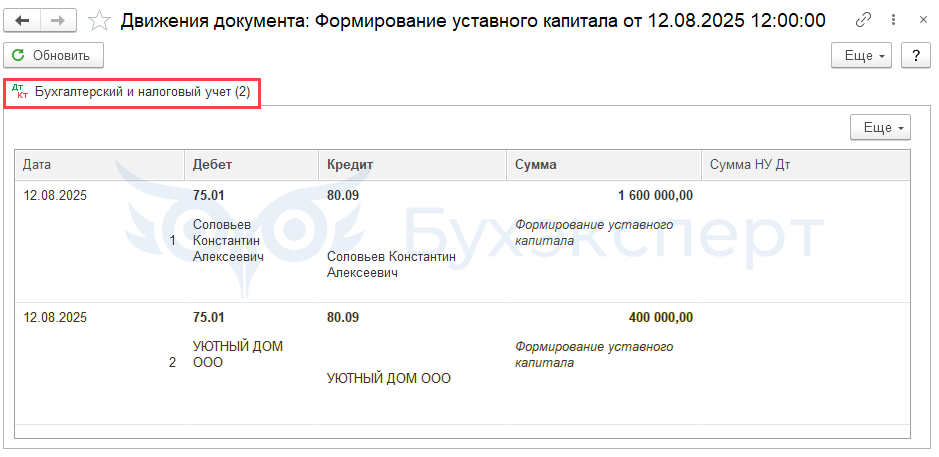

Записи на счетах бухгалтерского учета:

По кнопке Список учредителей можно сформировать, распечатать, сохранить список участников:

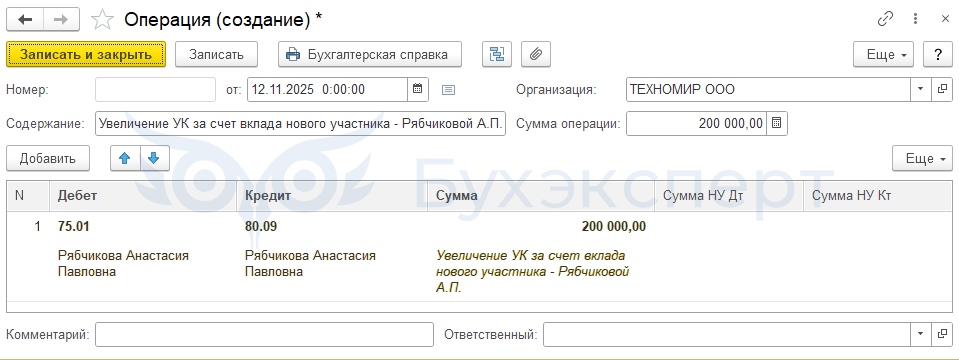

Для фиксации изменений УК специального документа в программе 1С Бухгалтерия 8.3 нет. Используется операция, введенная вручную из раздела Операция: Операции – Операции, введенные вручную – Создать — Операция.

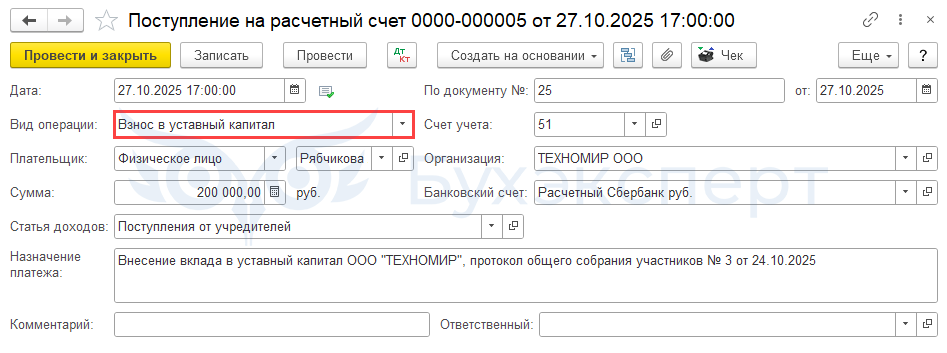

Пример 2

В общество принят новый участник с вкладом 200 тыс. руб. На эту сумму увеличивается УК общества. Оплата вклада проведена на расчетный счет общества (вид операции Взнос в уставный капитал):

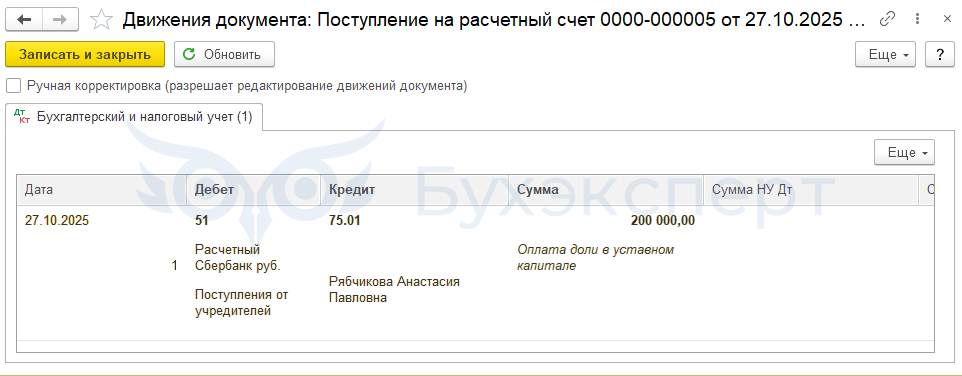

Записи на счетах бухгалтерского учета:

После регистрации изменений в ЕГРЮЛ в программе фиксируется увеличение УК по кредиту счета 80 операцией, введенной вручную:

Кратко об уставном капитале ООО: типовые ситуации, проводки, примеры

- Сумма УК при формировании ООО фиксируется по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями»

- Сальдо счета 80 отражает размер УК согласно учредительным документам

- Аналитический учет по счету 80 должен формировать информацию о составе участников общества

- Любые изменения по счету 80 делаются в учете ООО после отражения изменений в ЕГРЮЛ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете