Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Общества с ограниченной ответственностью и акционерные общества обязаны формировать уставный капитал. В статье рассмотрим общие подходы и нюансы работы бухгалтера с уставным капиталом ООО.

Содержание

- Законодательные нормы об уставном капитале

- Когда может потребоваться изменение УК

- Три классических вопроса по уставному капиталу ООО

- Формирование, оплата, движение УК в программе 1С Бухгалтерия 8.3

- Отражение уставного капитала в учете (проводки)

- УК в отчетности и финансовом анализе

- Кратко об уставном капитале ООО в бухгалтерском учете

Законодательные нормы об уставном капитале

Определимся с термином: «уставный» или «уставной» капитал? Правильный вариант с точки зрения нормативно-правовых актов (НПА) — «уставный», что подтверждено формулировками Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» («Закон об ООО»).

Получите понятные самоучители 2026 по 1С бесплатно:

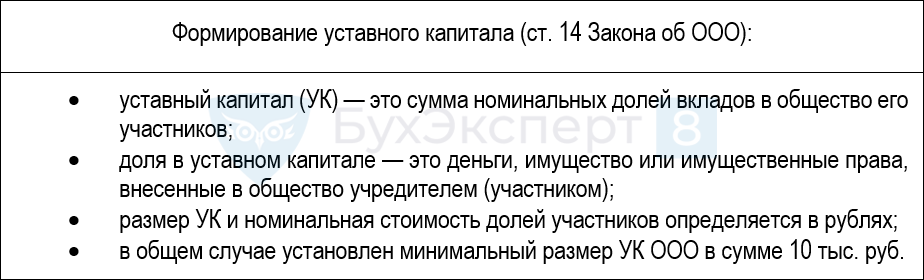

Четкого определения понятия «уставный капитал» в НПА нет. Исходя из формулировок ст. 66.2, ст. 90 ГК РФ и Закона об ООО, уставный капитал ООО — это минимальный размер имущества общества, который гарантирует исполнение им своих обязательств перед кредиторами.

Структура уставного капитала отражает доли владения обществом его участниками — кому из участников какая доля принадлежит.

В Законе об ООО кратко определены основные требования к формированию уставного капитала и его минимальному уровню:

В некоторых отраслях / видах деятельности минимальный размер УК законодательно установлен на более высоком уровне:

- для тех, кто участвует в производстве и обороте алкогольной продукции с содержанием этилового спирта более 15%, — не менее 10 млн руб., а если речь идет о водке — 80 млн руб. (Федеральный закон от 22.11.1995 N 171-ФЗ)

- для страховых организаций — более 300 млн руб., а для медицинского страхования — более 120 млн руб. (Закон от 27.11.1992 N 4015-1)

- для букмекерских контор и тотализаторов — более 100 млн руб. (Федеральный закон от 29.12.2006 N 244-ФЗ) и т. д.

Источник формирования уставного капитала — вклады участников. Исходя из размера доли оценивается размер дивидендов, причитающихся участнику (при наличии прибыли).

Пример

Два физических лица зарегистрировали ООО с уставным капиталом 10 тыс. руб. Учредительными документами определено, что доля первого участника составляет 65% УК, доля второго — 35%. УК оплачен денежными средствами: первый участник внес 6 500 руб., второй — 3 500 руб.

За первый год своей деятельности ООО получило прибыль 120 тыс. руб. Принято решение о выплате дивидендов:

- первому участнику: 120 тыс. руб. * 65% = 78 000 руб.

- второму участнику: 120 тыс. руб. * 35% = 42 000 руб.

Дивиденды в этих суммах перечислены на личные счета собственников компании.

Уставный капитал должен быть оплачен не позднее 4 месяцев с даты регистрации ООО. Активы, полученные в качестве вклада в уставный капитал, отражаются на счетах учета и с момента внесения могут использоваться в деятельности общества.

Для оценки неденежного вклада номинальной стоимостью более 20 000 руб. привлекается независимый оценщик. Выше стоимости, обозначенной в его отчете, общество не вправе признать такой вклад в учете (ст. 66.2 ГК РФ, п. 2 ст. 15 Закона об ООО).

Когда может потребоваться изменение УК

Увеличение УК возможно за счет имущества общества, вкладов участников, а также вкладов третьих лиц, принимаемых в общество (если такая процедура не запрещена уставом).

Обязательное уменьшение уставного капитала установлено:

- при выходе участника из общества в ситуации, когда при выплате ему действительной стоимости доли (разницы между чистыми активами общества и размером УК) этой разницы не хватает на выплату — тогда УК уменьшается на недостающую часть (п. 8 ст. 23 Закона об ООО)

- если собственником доли становится само ООО. В этом случае оно должно в течение года распределить, продать долю либо погасить ее, уменьшив УК на номинальную стоимость доли (п. 5 ст. 24 Закона об ООО)

- когда чистые активы общества становятся меньше его уставного капитала во второй и последующие годы (в первый финансовый год работы это допустимо). В этом случае требуется либо ликвидировать организацию, либо уменьшить УК (п. 4 ст. 30 Закона об ООО). УК после уменьшения не должен быть менее законодательного минимума

Процедура изменения размера уставного капитала регламентирована законодательно и запускается она после оформления решения собственников (общего собрания учредителей ООО или единственного учредителя).

Три классических вопроса по уставному капиталу ООО

Тех, кто впервые сталкивается с понятием «уставный капитал», волнуют в первую очередь такие вопросы:

Можно ли тратить УК?

УК не является неприкосновенным запасом и вложенные учредителями ценности (денежные средства, имущество и т. д.) используются в деятельности компании.

Где хранится УК?

Информация о денежной оценке вкладов хранится на счетах бухучета. «Замораживать» УК на отдельных банковских счетах или в иных хранилищах не требуется. Деньги и другое имущество должны включаться в оборот и приносить прибыль.

Что будет, если не уменьшить УК, если такое уменьшение предусмотрено НПА?

Прямой нормы, предусматривающей штрафные санкции за не уменьшение УК или нарушение сроков его уменьшения в ГК РФ и законе об ООО нет. Однако грубое нарушение законодательства по п. 2, п. 3 ст. 61 ГК РФ может повлечь обращение уполномоченного органа в суд с целью принудительной ликвидации общества.

Формирование, оплата, движение УК в программе 1С Бухгалтерия 8.3

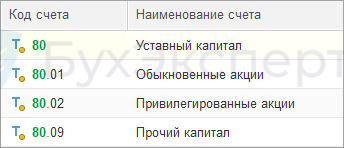

Счета учета УК в программе 1С Бухгалтерия 8.3:

Автоматизация по формированию УК: Операции — Бухгалтерский учет — формирование уставного капитала.

Оплата УК производится на расчетный счет либо в кассу. Оплата имуществом отражается с использованием операции, введенной вручную. А также ручными операциями в программе фиксируются другие движения по УК: увеличение, уменьшение, изменение состава участников и т. п.

Отражение уставного капитала в учете (проводки)

Кредитовое сальдо по счету 80 «Уставной капитал» должно соответствовать данным учредительных документов компании о размерах УК (План счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н).

При изменении УК бухгалтерские проводки по счету 80 формируются в момент отражения соответствующих изменений в уставных документах и ЕГРЮЛ.

Аналитический учет по счету 80 должен обеспечивать фиксацию информации по участникам общества и стадиям формирования УК.

Основные проводки, связанные с формированием и изменением размера уставного капитала:

| Дебет | Кредит | Наименование операции |

| Формирование УК | ||

| 75 | 80 | Формирование УК компании |

| 08, 10, 41, 50, 51… | 75 | Оплата УК (внесение неденежного вклада) |

| Изменение УК | ||

| 84 | 80 | Увеличение УК за счет чистой прибыли, подлежащей распределению |

| 80 | 75 | Уменьшение УК путем уменьшения номинальной стоимости долей участников ООО |

УК в отчетности и финансовом анализе

В бухгалтерской отчетности уставный капитал отражается:

- в балансе по стр. 1310 «Уставный капитал»

- в отчете об изменениях капитала (в графе «Уставный капитал» на 31 декабря отчетного года и двух предшествующих лет, а также приводится информация об увеличении / уменьшении уставного капитала за 2 последних года — если такие изменения были)

При анализе финансового положения компании уставный капитал рассматривается в составе собственных средств (собственного капитала): оценивается динамика изменения УК, его доли в структуре собственного капитала на протяжении ряда лет и т. д.

Если размер УК менялся, оцениваются причины такого изменения и его влияние на финансовое положение компании.

Увеличение УК (в качестве составной части собственного капитала) оценивается как фактор, способствующий росту финансовой устойчивости и независимости компании. Резкий и значительный по величине рост УК (к примеру, опережающий рост прибыли) требует дополнительного анализа со стороны заинтересованных лиц (инвесторов, банков и т. д.): не было ли попытки увеличить УК исключительно с целью улучшения финансовых показателей. Например, чтобы получить кредитные средства.

Кратко об уставном капитале ООО в бухгалтерском учете

- Уставный капитал ООО — это сумма номинальных долей вкладов его участников

- Минимальный размер уставного капитала ООО — 10 тыс. руб. (иногда действуют специальные нормы)

- Закон требует оплатить УК не позднее 4 месяцев с момента регистрации ООО

- УК является составной частью собственного капитала компании. После его оплаты денежные средства, имущество и иные активы (вклады) используются в деятельности компании

- Решением общего собрания (единственного учредителя) ООО уставный капитал общества может быть увеличен или уменьшен, но не ниже законодательно установленного минимального уровня

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете