Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Уменьшение уставного капитала допускается в двух формах: по инициативе участников общества или в силу закона. В каждом случае действуют свои нормативные требования и правила.

В статье расскажем:

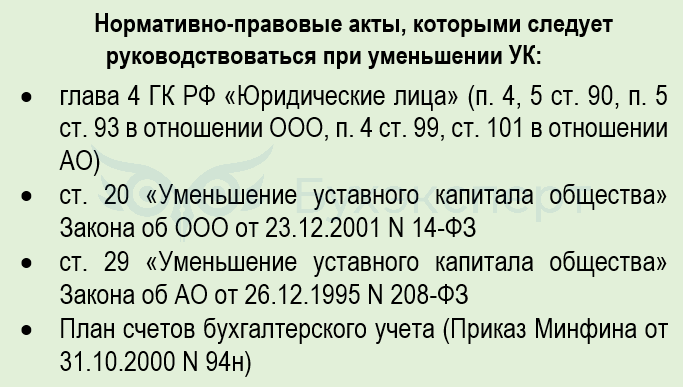

- на какие НПА ориентироваться при уменьшении уставного капитала

- когда такое уменьшение обязательно и как его оформить

- что учесть при добровольном уменьшении уставного капитала

- как отразить эти процедуры в учете

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

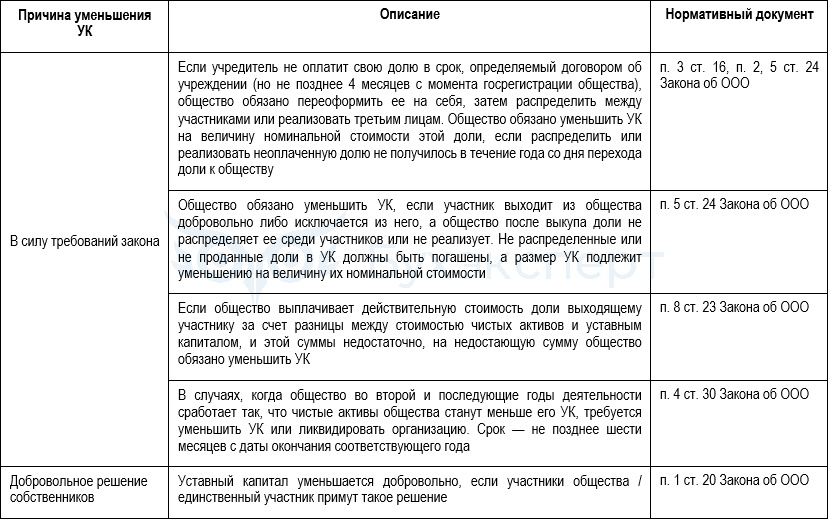

Когда уставный капитал следует или можно уменьшить

Уставный капитал (УК) — это сумма вкладов его участников. Он формируется при создании организации в порядке, установленном законодательством. Затем его величина может изменяться в сторону увеличения или уменьшения с учетом нормативных требований и правил.

Перечислим ситуации уменьшения УК:

После уменьшения уставного капитала его размер не может быть ниже законодательно установленного уровня (для ООО — 10 000 руб.), иначе организацию придется ликвидировать.

Способы уменьшения уставного капитала

Уменьшение УК может пройти по двум сценариям.

Сценарий 1. Доля принадлежит обществу и в течение года со дня ее перехода к обществу для нее не нашелся новый владелец — УК подлежит уменьшению на номинал этой доли, что приведет к росту процентного соотношения долей участников.

Пример 1

Уставный капитал ООО «ВЗЛЕТ» в сумме 1 120 тыс. руб. распределен между тремя участниками:

- участник 1 — доля 25% номинальной стоимостью 280 тыс. руб.

- участник 2 — доля 35% номинальной стоимостью 392 тыс. руб.

- участник 3 — доля 40% номинальной стоимостью 448 тыс. руб.

Участник 1 выходит из общества, его доля переходит к обществу. Через год эта доля не распределена и не продана. На общем собрании участников принято решение о погашении доли в размере 25%, принадлежащей обществу, и об уменьшении уставного капитала в связи с ее погашением на 280 тыс. руб.

После уменьшения УК:

- новый размер УК — 840 тыс. руб. (1 120 тыс. руб. — 280 тыс. руб.)

- доли оставшихся участников: 46,67% (номинал 392 тыс. руб.) и 53,33% (номинал 448 тыс. руб.)

Сценарий 2. УК может быть уменьшен путем уменьшения долей всех участников с сохранением прежних пропорций между их долями.

Пример 2

Уставный капитал ООО «Развитие» составляет 1 400 тыс. руб. Он распределен между двумя участниками в пропорции 30% и 70%. Участники приняли решение о добровольном уменьшении УК на 650 тыс. руб. с сохранением размеров их долей.

Новые размеры УК и стоимость номинальных долей:

- новый размер уставного капитала: 1 400 тыс. руб. — 650 тыс. руб.= 750 тыс. руб.

- доля участника 1 (30%): 750 тыс. руб. х 30% = 225 тыс. руб.

- доля участника 2 (70%): 750 тыс. руб. х 70% = 525 тыс. руб.

Действия общества при уменьшения уставного капитала

Процедура добровольного уменьшения УК состоит из этапов:

- проведение общего собрания участников:

- принятие решения о проведении общего собрания

- уведомление участников о собрании

- проведение собрания

- принятие на собрании решения об уменьшении УК (не менее 2/3 голосов всех участников общества, если иное не установлено уставом)

- оформление протокола общего собрания с указанием в протоколе нового размера УК и распределения долей между участниками

- внесение изменений в учредительные документы / в устав общества

- уведомление ФНС, других органов и кредиторов:

- подача в ФНС документов: заявления по форме Р13014 (не позднее 3 дней с даты решения), протокола/решения об уменьшении УК, устава в новой редакции или изменений к нему, платежного документа об уплате госпошлины

- размещение информации об уменьшении УК на Федеральном ресурсе (пп. «ж» п. 7 ст. 71.1 Федерального закона от 08.08.2001 N 129-ФЗ)

- публикация уведомлений об уменьшении УК в «Вестнике государственной регистрации» — после принятия обществом решения об уменьшении УК и через месяц после первой публикации (обязательное информирование кредиторов)

Как подать данные об уменьшении УК в ЕГРЮЛ с использованием помощника 1С

Отражение в учете

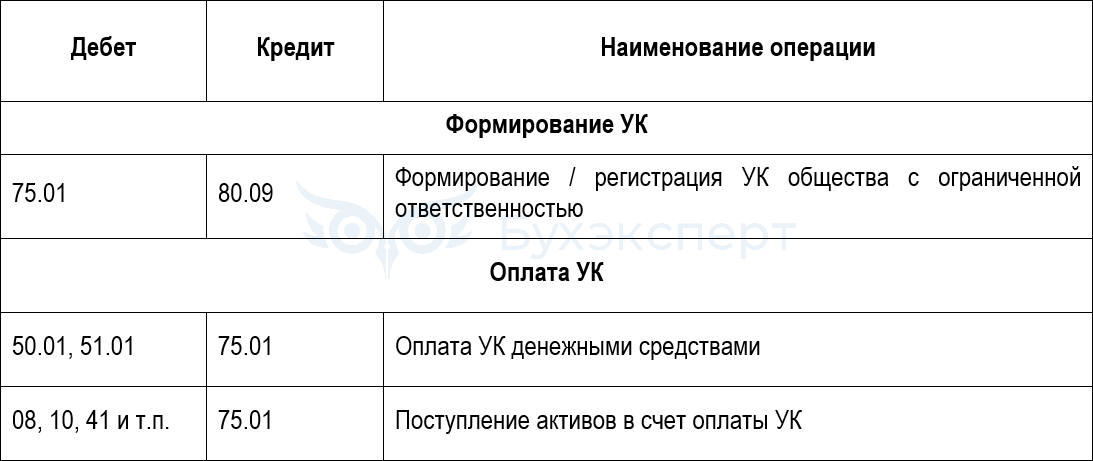

Записи в учете при формировании УК:

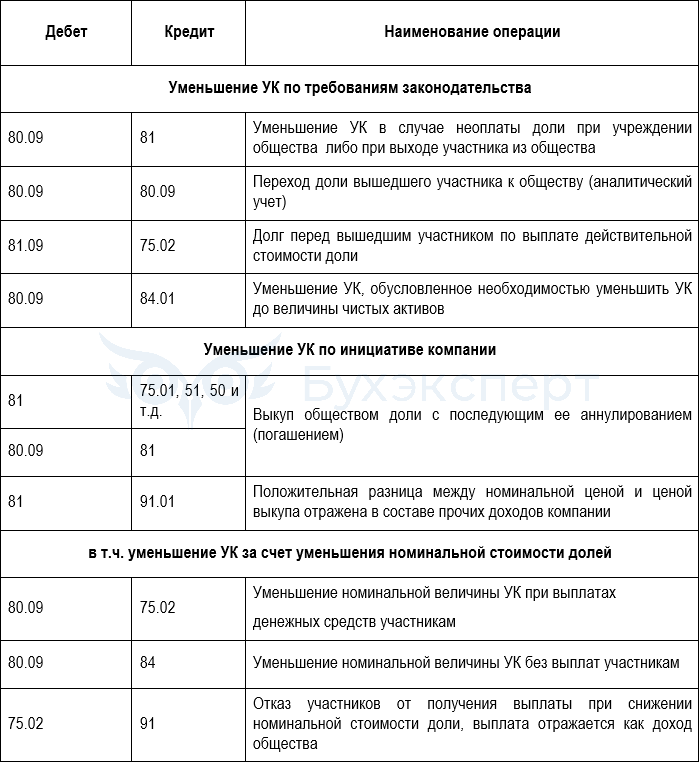

Уменьшение УК фиксируется на счетах бухгалтерского учета на дату внесения записи о таких изменениях в ЕГРЮЛ (п. 4 ст. 12 Закона N 14-ФЗ, п. 2 ст. 11 Закона 129-ФЗ):

Налоговые последствия

Рассмотрим, какие налоговые последствия может иметь процедура уменьшения УК, если ООО применяет общую систему налогообложения.

Налог на прибыль

При обязательном уменьшении УК в силу закона (например, если уровень чистых доходов стал ниже УК по окончании второго и последующих годов деятельности организации) суммы уменьшения не учитываются во внереализационных доходах (пп. 17 п. 1 ст. 251 НК РФ, Письмо Минфина от 12.12.2023 N 03-03-06/1/120190).

При добровольном уменьшении УК (к примеру, когда сумма снижения УК выплачивается участникам) сумма уменьшения также не учитывается в доходах общества (Письмо Минфина от 06.10.2020 N 03-03-06/1/87078).

Когда сумма снижения УК участникам не выплачивается, она отражается во внереализационных доходах (п. 16 ст. 250 НК РФ) в том периоде, когда произошло уменьшение УК.

НДС

НДС не выплачивается, когда не возникает объекта налогообложения НДС (п. 1 ст. 146 НК РФ):

- при уменьшении УК без выплат участникам

- если выплаты участникам при уменьшении УК производятся денежными средствами

НДС может возникнуть, когда уменьшается УК общества и возврат вклада учредителю / участнику осуществляется имуществом (Письмо Минфина РФ от 12.04.2019 N 03-07-11/26069). При этом НДС исчисляется в общем порядке, как при реализации прочего имущества.

Пример 2 (продолжение)

Участникам выплачивается 650 тыс. руб., на которые уменьшен УК общества. Участник 1 получает выплату деньгами, участник 2 — оборудованием.

В отношении выплаты участнику 1 не возникает НДС (нет объекта налогообложение). В отношении выплаты участнику 2 необходимо исчислить НДС. Компания на ОСНО, ставка НДС — 20%.

Суммы выплат участникам:

- участник 1 — 650 тыс. руб. х 30% = 195 тыс. руб.

- участник 2 — 650 тыс. руб. х 70% = 455 тыс. руб.

Расчет НДС (вопрос об определении рыночной (справедливой) стоимости передаваемого оборудования не рассматривается): 455 тыс. руб. х 20% = 91 тыс. руб.

Кратко об уменьшении уставного капитала

- ООО обязано уменьшить уставной капитал, если:

- выкупило долю участника и в течение года не смогло ее реализовать или распределить

- выплачивает действительную стоимость доли выходящему участнику за счет разницы между стоимостью чистых активов и уставным капиталом, и этой суммы недостаточно

- во второй и последующий годы деятельности ООО его чистые активы меньше размера уставного капитала

- Уставный капитал может быть уменьшен в добровольном порядке, если участники примут такое решение и после этого размер УК не опустится ниже установленного минимального уровня

- Уменьшение фиксируется на счетах бухгалтерского учета на дату внесения записи об этом в ЕГРЮЛ. В отдельных случаях могут возникнуть налоговые обязательства

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете