Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

К уставному капиталу акционерного общества законодательство предъявляет более повышенные требования в сравнении с УК ООО: его размеру для некоторых обществ, порядку формирования и ряду других нюансов. В статье рассмотрим, что нужно знать бухгалтеру об уставном капитале АО.

Содержание

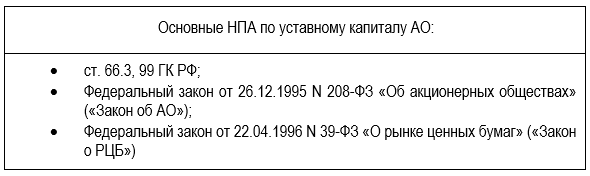

Законодательные нормы об уставном капитале АО

Особенности формирования уставного капитала (УК) АО установлены в следующих нормативно-правовых актах (НПА):

Получите понятные самоучители 2026 по 1С бесплатно:

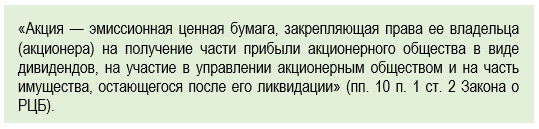

Расшифровки термина «уставный капитал» в Законе об АО и иных НПА нет. В Законе об АО лишь говорится, что уставный капитал разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу.

Напомним, что акционерные общества бывают публичные (ПАО) и непубличные (НПАО или просто АО).

Публичное общество — акционерное общество, чьи акции, а также ценные бумаги, конвертируемые в акции, размещаются / обращаются публично с соблюдением правил, установленных Законом о РЦБ (п. 1 ст. 66.3 ГК РФ). Акции ПАО может покупать и продавать любой желающий.

Прежнее наименование ПАО — «открытое акционерное общество» (ОАО), законодательное регулирование — Закон об АО.

Непубличное общество — общество, которое не соответствует критериям п. 1 ст. 66.3 ГК РФ. Акции такого общества распределяются среди ограниченного числа акционеров. Решения по владельцам и изменению долей в УК принимают сами акционеры.

Непубличное общество — аналог закрытых акционерных обществ (ЗАО), которые в силу закона перестали создаваться с 01.09.2014.

УК акционерных обществ составляется из номинальной стоимости акций, приобретенных акционерами.

Акции могут быть обыкновенными и привилегированными. Отметим их главные отличия.

|

Различия обыкновенных и привилегированных акций |

|

|

Обыкновенные акции |

Привилегированные акции |

|

|

|

Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой |

Номинальная стоимость привилегированных акций одного типа и объем прав, предоставляемых ими, должны быть одинаковыми Номинальная стоимость размещенных привилегированных акций общества не должна превышать 25% его уставного капитала |

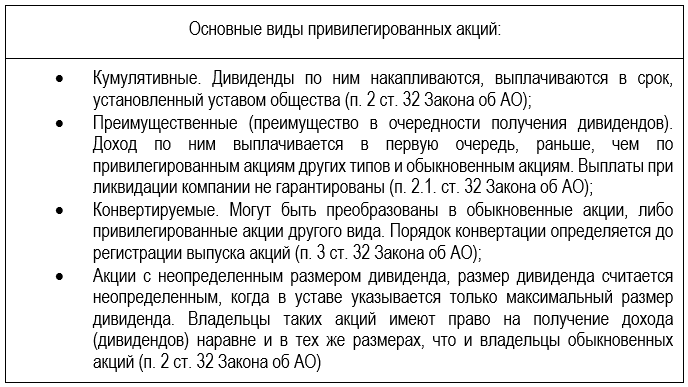

Привилегированные акции разделяют на несколько видов:

В ст. 25 Закона об АО определено:

- уставный капитал общества разделен на определенное число акций. Общество может размещать обыкновенные акции и один или несколько типов привилегированных акций

- акции непубличного общества могут быть выпущены в виде цифровых финансовых активов (Федеральный закон от 31.07.2020 N 259-ФЗ «О цифровых финансовых активах…»)

- минимальный размер УК непубличного АО составляет 10 тыс. руб., публичного — 100 тыс. руб.

- уставный капитал — это минимальный размер имущества, гарантированный кредиторам общества

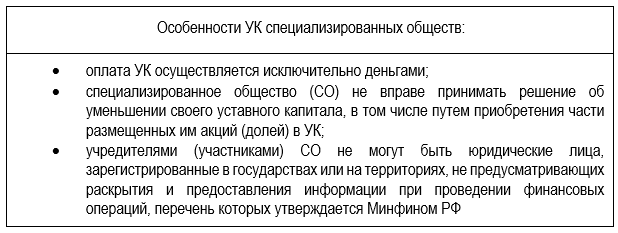

Законодательно могут устанавливаться и другие требования к УК акционерных обществ. К примеру, в форме акционерных обществ могут создаваться:

- специализированные финансовые общества

- специализированные общества проектного финансирования (профессиональные участники РЦБ, имеющие, как и прочие участники РЦБ, лицензию на деятельность)

Особые требования к их уставному капиталу содержатся в ст. 15.1 Закона о РЦБ.

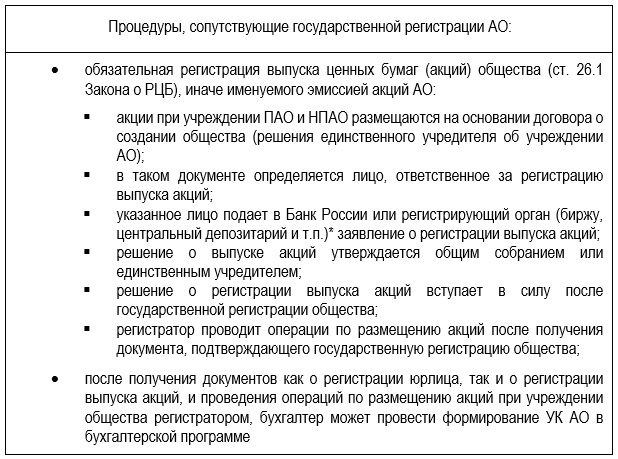

Формирование и оплата УК

Формирование УК в бухгалтерском учете возможно после государственной регистрации акционерного общества. В отличие от ООО, еще до госрегистрации ему необходимо зарегистрировать выпуск своих акций.

* регистрация выпуска в регистрирующем органе возможна в случае закрытой подписки (подписки среди оговоренного состава акционеров) на акции НПАО, проводимой с использованием инвестиционной платформы.

Выпуск (эмиссия) акций проводится как при учреждении АО, так и при увеличении УК.

Более подробные требования к эмиссии акций изложены в Положении Банка России от 19.12.2019 N 706-П «О стандартах эмиссии ценных бумаг».

Оплата акций общества при учреждении может проводиться:

- денежными средствами

- имуществом и имущественными правами (акционеры в уставе могут определить конкретные виды имущества для оплаты УК)

- ценными бумагами

- правами, имеющими денежную оценку

Оплата деньгами производится на расчетный счет либо в кассу. В программе 1С, к примеру, при оплате доли в УК наличными в кассу, оформляется документ Поступление наличных вид операции Взнос в уставный капитал (с релиза 3.0.108) в разделе Банк и касса — Кассовые документы — Поступление (подробности рассказываем здесь).

Оплата имуществом отражается в программе 1С Бухгалтерия 8.3 с использованием операций, введенных вручную.

Пример формирования уставного капитала АО

При формировании уставного капитала АО акции при первичном размещении (размещении при учреждении общества) могут продаваться (размещаться) по ценам выше их номинальной стоимости.

Сумма разницы между продажной и номинальной стоимостью акций согласно Плану счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н, отражается по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». При этом цена размещения не может быть ниже номинальной стоимости акций (п. 1 ст. 36 Закона об АО).

Пример

Размер УК, отраженный в уставе АО «Новое», составляет 2 млн руб. Обыкновенные и привилегированные акции выпущены в пропорции 85 % / 15% УК. Номинал — 1 000 руб./шт. Акции размещаются по закрытой подписке по цене 1 100 руб. за акцию, Количество обыкновенных акций — 1 700 шт., привилегированных — 300 шт.

ООО «Акционер 1» приобрело 1 050 акций, в т. ч. 100 шт. привилегированных. ООО «Акционер 2» — 625 шт., в т. ч. 100 шт. привилегированных. ООО «Акционер 3» — 325 шт., в т. ч. 100 шт. привилегированных.

УК сформирован в сумме 2 млн руб. (Дт 75 Кт 80), в т. ч. с разбивкой по акционерам:

- «Акционер 1» — на сумму 1 050 000 руб. (1 050 акций * 1 000 руб./шт.) по номиналу

- «Акционер 2» — на сумму 625 000 руб. (625 акций * 1 000 руб./шт.) по номиналу

- «Акционер 3» — на сумму 325 000 руб. (325 акций * 1 000 руб./шт.) по номиналу

Оплата акций внесена перечислением на р/с АО «Новое» из расчета 1 100 руб. за акцию (Дт 51 Кт 75) в сумме:

- «Акционер 1» — 1 050 акций * 1 100 руб./шт. = 1 155 000 руб.

- «Акционер 2» — 625 акций * 1 100 руб./шт. = 687 500 руб.

- «Акционер 3» — 325 акций * 1 100 руб./шт. = 357 500 руб.

Разница между продажной и номинальной стоимостью акций (1 100 руб. — 1 000 руб. = 100 руб. за одну акцию) отражена в составе добавочного капитала (Дт 75 Кт 83):

- «Акционер 1» — 1 050 акций * 100 руб./шт. = 105 000 руб.

- «Акционер 2» — 625 акций * 100 руб./шт. = 62 500 руб.

- «Акционер 3» — 325 акций * 100 руб./шт. = 32 500 руб.

Кратко об уставном капитале АО в бухгалтерском учете

- Уставный капитал АО делится на определенное учредительными документами количество акций, которые могут быть обыкновенными (от 75% до 100% УК) и привилегированными одного или нескольких типов (не более 25% УК).

- Минимальный размер УК непубличного АО составляет 10 тыс. руб., публичного — 100 тыс. руб.

- До госрегистрации акционерного общества происходит регистрация выпуска ценных бумаг (акций) общества (эмиссия акций АО).

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете