Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В ряде случаев доля ООО может перейти к самому обществу. Тогда ее судьбу требуется решить: продать, распределить или погасить, уменьшив величину уставного капитала. Рассмотрим правила распределение такой доли и налоговые особенности, связанные с ними.

Содержание

Судьба доли, числящейся за обществом

Если прошло больше года с момента, когда доля бывшего участника оформлена на общество, либо приближается этот срок, судьбу доли требуется срочно определить.

Получите понятные самоучители 2026 по 1С бесплатно:

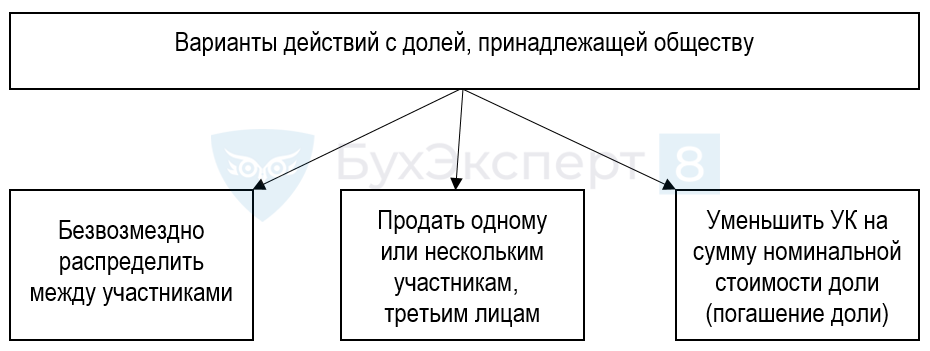

Существует несколько вариантов действий с этой частью пассивов компании:

При выборе первого варианта долю общества требуется распределить в течение года. Распределение проводится пропорционально долям участников в уставном капитале (УК). Распределяться между участниками могут оплаченные ранее доли, либо доли, за которые получена компенсация.

Пример

В обществе осталось 2 участника. Их доли в УК составляют 48% и 24%. Величина УК — 1 млн руб. Доля вышедшего участника (28%) перешла к обществу. Требуется распределить долю между оставшимися участниками.

Решение:

Обществу принадлежит 28% УК:

- 1 млн руб. * 28% = 280 000 руб.

В пользу участника с долей 48% будет распределено:

- 280 000 руб. * 48% / (48% + 24%) = 186 667 руб.

В пользу частника с долей 24% подлежит распределению:

- 280 000 руб. * 24% / (48% + 24%) = 93 333 руб.

Если со дня регистрации доли на общество прошел год, а никаких действий не проведено, уменьшается УК компании (п. 5 ст. 24 Закона об ООО).

Если общество в такой ситуации не уменьшает или не может уменьшить УК (например, размер УК равен минимально допустимой сумме в 10 тыс. руб.), общество может быть ликвидировано по решению суда (п. 2 ст. 61 ГК РФ), например, по иску ФНС.

Чтобы избежать ликвидации, обществу следует устранить нарушения в возможно короткие сроки.

Оформление решения о распределении доли

Решение принимается общим собранием участников общества либо единственным участником (к примеру, если ранее было несколько участников, но на момент распределения доли остался один).

Оформляется:

- протокол решения общего собрания (п. 3 ст. 181.2 ГК РФ);

- решение (волеизъявление) единственного участника ООО (ст. 39 Закона об ООО).

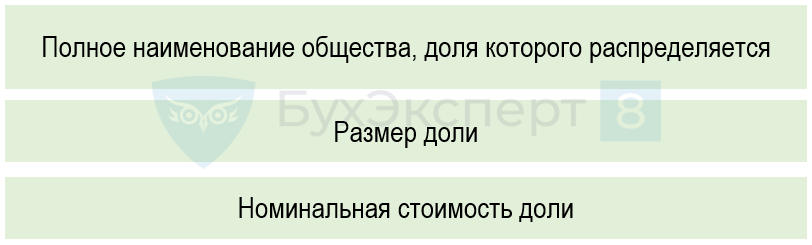

Протокол формируется по общим правилам. Состав включаемых в него сведений законодательно не регламентирован. Рекомендуется указывать подробные сведения о доле:

Для регистрации изменений в регистрирующий орган подается заявление по форме Р13014 и решение общества о распределении доли.

После внесения изменений на основании выписки из ЕГРЮЛ внутренними проводками по счету 80 «Уставный капитал» в аналитическом учете отражаются изменения по участникам ООО, их долям.

Налогообложение

По мнению Минфина и ФНС, у участников, которым распределяется доля общества, в некоторых случаях возникает налогооблагаемый доход.

НДФЛ

Контролеры считают, что участник-физлицо при распределении в его пользу доли общества безвозмездно получает имущественные права. Это доход в натуральной форме (п. 2 ст. 211 НК РФ). Отметим, что прямо такой доход в указанной статье не назван.

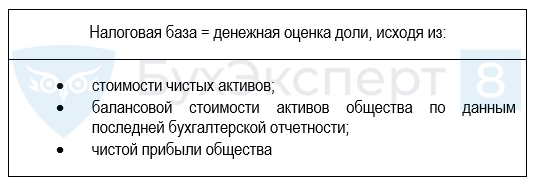

Для определения налоговой базы контролеры рекомендуют использовать подход, применяемый при определении цены покупки доли в УК участниками общества. Допустимые варианты приведены, например, в письмах Минфина от 01.04.2021 N 03-04-06/24062, от 02.12.2020 N 03-04-06/105281:

Также можно определять натуральный доход, руководствуясь рыночными ценами, аналогично сделкам со взаимозависимыми лицами — ст. 105.3 НК РФ (Письмо Минфина от 25.06.2021 N 03-04-05/50514).

Обычно доход представляет собой часть действительной стоимости доли (если оставшихся участников несколько) выбывшего участника по данным бухгалтерской отчетности за год, предшествующий году выхода его из общества.

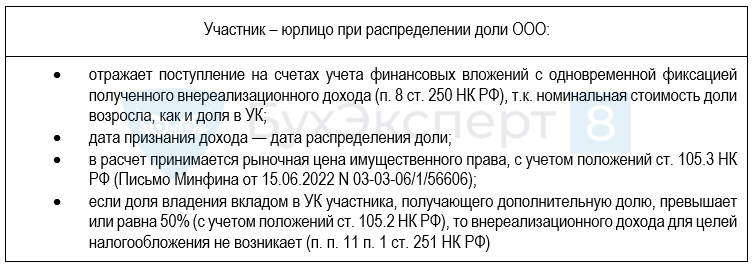

Налог на прибыль

По мнению контролирующих органов, получение организацией доли/части доли при распределении доли ООО — это внереализационный доход общества. При этом действуют следующие правила:

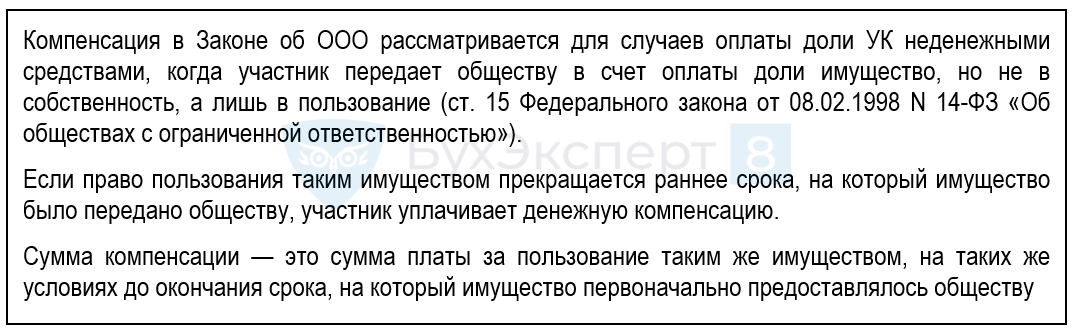

Вариант, когда доля вышедшего участника не распределяется, а уменьшается УК, рассмотрен далее.

Изложенное в данном разделе относится и к случаю, когда происходит распределение доли общества единственному участнику.

Перераспределение долей ООО

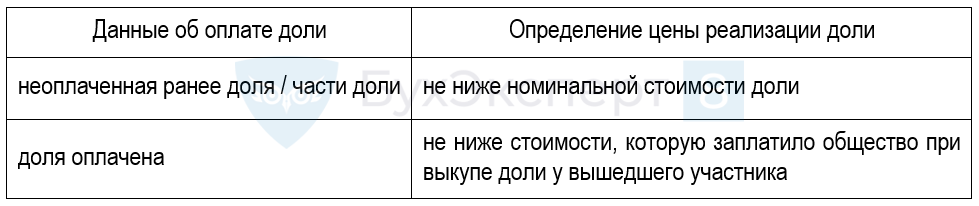

Доля общества может быть продана другому участнику общества либо третьему лицу (п. 2, 4 ст. 24 Закона об ООО). Если продажа долей предусмотрена уставом, участники пользуются преимущественным правом на покупку. При этом цена продажи определяется с учетом следующего (п. 4 ст. 24 Закона об ООO):

Доля может быть подарена как участнику общества, так и третьему лицу.

Сделки оформляются договором, оформленным по правилам:

- ст. 454 ГК РФ — при продаже доли;

- ст. 572 ГК РФ — при дарении.

Договор составляется в трех экземплярах: по одному для каждой из сторон договора, третий — для нотариуса, так как сделка в обязательном порядке заверяется нотариально.

Далее в регистрирующий орган подается заявление по форме Р13014, и после регистрации изменений в ЕГРЮЛ можно констатировать, что перераспределение долей ООО завершено.

Погашение доли ООО (уменьшение УК)

Если долю, принадлежащую обществу в течение года распределить не удалось, УК уменьшается на сумму, равную номинальной стоимости доли, принадлежащей обществу. При этом сама доля погашается (п. 2, 5 ст. 24 Закона об ООО).

Уменьшение УК ниже минимального уровня (10 тыс. рублей в общем случае) недопустимо.

Срок, в который требуется уменьшить УК и погасить долю, законодательно не определен.

Решение об уменьшении УК принимает общее собрание участников, если проголосовавших за решение не менее 2/3 от общего числа участников, и устав не предусматривает другого.

Далее в течение трех рабочих дней подается заявление в регистрирующий орган по форме Р13014. Для кредиторов дважды (с периодичностью в месяц) публикуется уведомление об уменьшении УК через журнал «Вестник государственной регистрации» (п. 3 ст. 20 Закона N 14-ФЗ, Приложение N 4 к Приказу ФНС от 31.08.2020 N ЕД-7-14/617@).

Номинальная стоимость долей оставшихся участников при этом не меняется, хотя сама доля (в процентах) возрастает. Выплат в адрес оставшихся участников не производится, налогооблагаемых доходов не возникает (Письмо Минфина от 27.02.2018 N 03-04-05/12185).

Если впоследствии такая «увеличенная» доля реализуется при сроке владения ею не менее 5 лет, применяется ставка налога на прибыль 0% (Письмо Минфина от 16.01.2024 N 03-03-06/1/2252).

Кратко о доле принадлежащей ООО: варианты развития ситуации

- Порядок распределение доли ООО регулируется положениями ГК РФ и Закона об ООО.

- Решение о распределении доли принимается общим собранием и оформляется протоколом либо фиксируется решением единственного участника.

- Налоговые органы считают, что стоимость дополнительных долей в ООО, полученных после распределения участникам, является доходом и подлежит налогообложению: для физлиц как натуральный доход, для юридических — как внереализационный.

- Правила определения суммы дохода Законом об ООО в отношении НДФЛ физлиц не урегулированы, налоговый агент принимает решение самостоятельно.

- Внереализационный доход для юрлиц — это стоимость дополнительно полученных имущественных прав, рыночная стоимость которых ФНС рекомендует определять с учетом ст. 105.3 НК РФ.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете