Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация может вести деятельность не только по месту нахождения, указанному в ЕГРЮЛ. И в некоторых случаях без открытия (регистрации) обособленного подразделения (ОП) не обойтись.

Рассмотрим, какое подразделение признается обособленным, как открыть и зарегистрировать ОП, не являющееся филиалом или представительством.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Что такое обособленное подразделение в законодательстве РФ

- Обособленное подразделение. НК РФ

- Территориальная обособленность и адрес ОП

- Оборудованные рабочие места при создании ОП

- Дата создания обособленного подразделения

- Бухгалтерские нюансы учета ОП

- Как открыть обособленное подразделение

- Учет ОП в программах 1С

- Кратко об обособленном подразделении

Что такое обособленное подразделение в законодательстве РФ

Гражданское законодательство рассматривает 2 вида обособленных подразделений: филиалы и представительства (ст. 55 ГК РФ).

В налоговом законодательстве обособленное подразделение — это любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места (п. 2 ст. 11 НК РФ). Это более широкое понятие, которое включает и те ОП, которые не являются филиалами и представительствами.

В других федеральных законах / нормативных актах упоминаются:

- «филиал, представительство или иное обособленное структурное подразделение организации» (ст. 40 ТК РФ, ст. 57 ТК РФ, ст. 73 ТК РФ);

- возможные виды структурных подразделений (п. 2 ст. 27 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»);

- общий подход к определению подразделений: «Под структурными подразделениями следует понимать как филиалы, представительства, так и отделы, цеха, участки и т. д.» (Постановление Пленума ВС от 17.03.2004 N 2).

В бухгалтерском законодательстве определение ОП не дано.

Возможная классификация подразделений, в том числе ОП:

- ОП по видам:

- филиалы;

- представительства;

- ОП, не являющиеся филиалами и представительствами;

- по местонахождению:

- внутреннее структурное подразделение;

- обособленное структурное подразделение;

- по организации бухгалтерского учета:

- выделенное на отдельный баланс;

- не выделенное на отдельный баланс.

Рассмотрим, как организовать работу с ОП согласно требованиям НК РФ.

Обособленное подразделение. НК РФ

Признаки ОП по НК РФ:

- территориальная обособленность;

- оборудованные стационарные рабочие места, при этом:

- достаточно хотя бы одного оборудованного рабочего места в ОП;

- рабочее место должно быть создано на срок более 1 месяца вне зависимости от того, кто будет на нем трудиться и в каком режиме (постоянно или временно);

- рабочее место должно быть подконтрольно организации;

- на работу в ОП должен быть принят хотя бы один сотрудник.

ОП признается таковым вне зависимости от отражения / не отражения в учредительных документах организации данных по ОП и от полномочий, которыми наделяется ОП (п. 2 ст. 11 НК РФ).

Для налогового учета главное — определить, есть ли признаки ОП при ведении деятельности удаленно от организации или нет. Если такие признаки есть, от налогоплательщика требуется исполнить обязанность по уведомлению ФНС о создании ОП сообщением установленной формы. И вести учет, сдавать отчетность в соответствии с раздельным учетом по ОП в рамках НК РФ.

Территориальная обособленность и адрес ОП

Признак 1 — территориальная обособленность.

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в Письме от 26.07.2019 N 03-03-06/1/56159 отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Оборудованные рабочие места при создании ОП

Признак 2 — стационарные рабочие места.

Стационарными считаются рабочие места, созданные на срок более месяца (п. 2 ст. 11 НК РФ).

Рабочее место — это место, где сотрудник должен находиться или куда ему необходимо прибыть для работы и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ).

В некоторых регионах сложился подход, при котором выполнение работ по договору подряда в месте, территориально обособленном от организации и оборудованном стационарными рабочими местами, по мнению налоговых органов, приводит к возникновению ОП.

Примеры частных случаев, когда регистрируется ОП:

- рабочие трудятся вахтовым методом, сменяя друг друга, в течении более месяца на объекте организации, где оборудованы рабочие места;

- сотрудники направляются в командировку на срок более месяца на объект организации, в котором ранее не было рабочих мест;

- работники направляются в командировки на объект организации на срок менее месяца, но сменяют друг друга на протяжении отрезка времени более месяца.

Эти случаи рассматривались в судебных делах, на которые есть ссылки в письмах Минфина от 29.08.2022 N 03-02-07/83901, от 25.07.2022 N 03-02-07/71236 и других.

Дата создания обособленного подразделения

Определение даты создания обособленного подразделения часто вызывает разногласия, т. к. законодательством не установлен четкий порядок ее определения.

Судебная практика содержит несколько различных подходов:

- это дата создания в ОП рабочих мест (Постановление АС ЗСО от 11.06.2015 N Ф04-20325/2015 по делу N А81-4793/2014);

- момент создания ОП, определяемый на основании распорядительного документа о начале деятельности ОП, либо приказа о принятии на работу руководителя ОП (Постановление ФАС СЗО от 05.02.2010 по делу N А56-10280/2008);

- фактическая дата начала производственной деятельности (Постановление ФАС УО от 03.12.2008 N Ф09-9013/08-С2 по делу N А71-4289/08).

Минфин тоже неоднократно высказывался в своих письмах на эту тему (письма от 19.02.2016 N 03-02-07/1/9377, от 31.05.2019 N 03-02-07/1/41780). Основной подход — срок для сообщения об открытии ОП следует считать с даты, когда деятельность через ОП уже ведется (есть сотрудник, работающий на оборудованном месте).

Бухгалтерские нюансы учета ОП

По Федеральному закону N 402-ФЗ «О бухгалтерском учете»:

- бухгалтерская отчетность компании должна включать показатели деятельности всех подразделений организации, включая филиалы и представительства (п. 6 ст. 13 Закона);

- стандарты экономического субъекта применяются в равной мере всеми подразделениями организации, включая филиалы и представительства, вне зависимости от их местонахождения (п. 13 ст. 21 Закона).

По ПБУ 4/99 и Положению по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34, в бухотчетность должны включаться данные всех подразделений, в том числе тех, что выделены на отдельные балансы.

Организация сама принимает решение, выделять ОП на отдельный баланс или нет. Правила выделения подразделения на отдельный баланс ни в одном нормативном документе не установлены. Под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс (Письмо Минфина от 29.03.2004 N 04-05-05/27).

Учет в ОП, не выделенном на отдельный баланс, ведется централизовано. Обособленность данных по ОП достигается путем организации аналитического учета.

Как открыть обособленное подразделение

Порядок действий:

- принять и оформить решение/ЛНА об открытии/создании ОП. Законодательно обязанность оформлять решение об открытии ОП, не являющегося филиалом или представительством, не установлена. Поэтому можно ограничиться приказом произвольной формы, зафиксировав в нем дату и цели создания подразделения, адрес его местонахождения и вид;

- принять на работу (назначить на должность) руководителя подразделения, наделить его полномочиями;

- создать оборудованные стационарные рабочие места;

- принять на работу сотрудников, указав в трудовых договорах с ними место работы, — ОП, его адрес (ч. 2 ст. 57 ТК РФ);

- начать работу (ведение деятельности) подразделения;

- разработать ЛНА (положение, регламент и т. п.), регулирующий работу подразделения. Это тоже необязательное требование, но наличие такого ЛНА облегчает работу и взаимодействие с головной организацией/другими подразделениями;

- уведомить ФНС о создании ОП, подав Сообщение по форме С-09-3-1, утв. Приказом ФНС от 09.06.2011 N ММВ-7-6/362@. Никаких документов (решение о создании ОП и т. п.) прикладывать к сообщению не требуется;

- выбрать программу для бухгалтерского и налогового учета данных по обособленным подразделениям, создать и настроить подразделение в программе.

Если подразделению открывается р/с в банке, и оно наделяется полномочиями начислять и производить выплаты и вознаграждения физлицам, то о таком ОП дополнительно сообщите в ИФНС по форме Приложения 3 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@ в течение месяца.

ИФНС передаст информацию в СФР для регистрации ОП в качестве страхователя по обязательному пенсионному страхованию и обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 1 ст. 2.3 Федерального закона N 255-ФЗ).

При регистрации ОП в СФР в качестве страхователя по ОСС от несчастных случаев на производстве и профзаболеваний действует заявительный порядок регистрации. Он установлен пп. 2 п. 1 ст. 6 Федерального закона N 125-ФЗ и п. 3, п. 10 Порядка, утв. Приказом Минтруда от 07.12.2022 N 768н. Представьте заявление о регистрации в качестве страхователя не позднее 30 дней со дня создания ОП.

За нарушение срока постановки на учет в СФР по месту нахождения ОП на организацию может быть наложен штраф (ст. 26.28 Закона N 125-ФЗ).

ФНС при регистрации ОП присваивает ему КПП (код причины постановки на налоговый учет), который наряду с ИНН организации указывается в документах обособленного подразделения, например, в счетах-фактурах.

Напомним, что ОП не являются юридическими лицами.

Учет ОП в программах 1С

Часть программ 1С содержат достаточный функционал для полноценного ведения учета ОП:

- 1С Бухгалтерия КОРП;

- 1C: ERP;

- 1C: КА.

Задачи учета зарплаты, налогов, взносов с зарплаты в разбивке по подразделениям реализованы в программах 1С: ЗУП.

Полноценный учет для ОП реализован в 1С Бухгалтерия 8.3 КОРП. Автоматизированы:

- прием и передача основных средств, готовой продукции, материалов, денежных средств;

- перевод сотрудников между головной организацией и обособленными подразделениями;

- учет доходов, расходов, прибыли по каждому обособленному подразделению;

- расчет доли для распределения налога по региональным бюджетам при составлении декларации по налогу на прибыль.

Функционал программы 1С Бухгалтерия 8.3 для учета обособленных подразделений ограничен. Автоматизирован лишь блок начисления НДФЛ по подразделениям. Численность сотрудников при этом не должна быть более 60 человек.

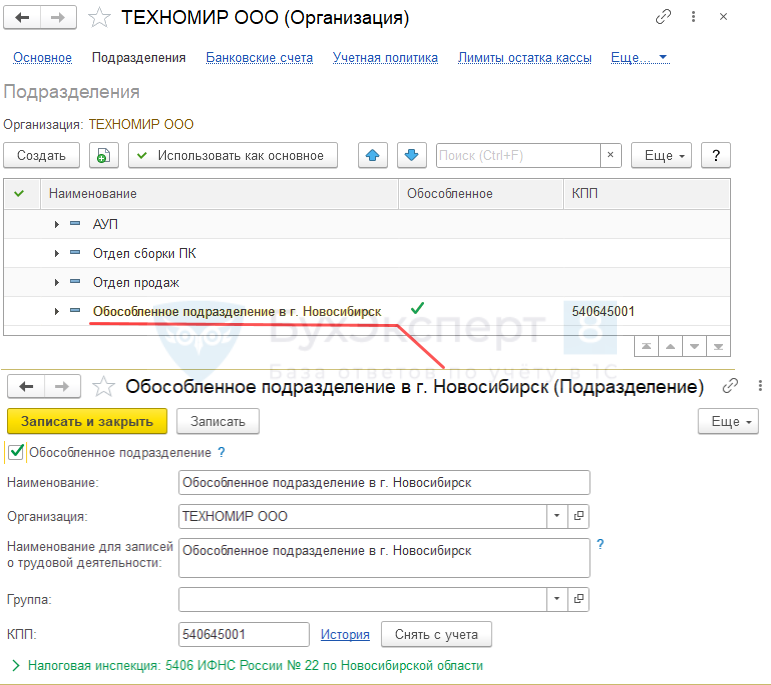

Рассмотрим на примере, как подготовиться к ведению учета по обособленному подразделению в 1С Бухгалтерия 8.3.

В ООО «ТЕХНОМИР» создано и зарегистрировано обособленное подразделение в г. Новосибирск.

Дата создания — 19.06.2023.

Сообщение в ИФНС по форме С-09-3-1 подано 03.07.2023.

Требуется настроить программу 1С Бухгалтерия 8.3 для ведения учета зарплаты в программе по обособленному подразделению.

Создайте ОП в карточке организации по ссылке Подразделения: Главное – Организации – открыть карточку организации – Подразделения – кнопка Создать – флажок Обособленное подразделение

Отразите в настройках зарплаты, что будут проводиться начисления по обособленному подразделению (для корректного начисления зарплаты по подразделению и формированию отчетности по НДФЛ по разным КПП и ОКТМО): Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Расчет зарплаты – флажок Расчет зарплаты по обособленным подразделениям.

Кратко об обособленном подразделении

- Обособленное подразделение (кроме филиала и представительства, для них действуют немного другие правила) регистрируется в ФНС при наличии признаков ОП: территориальной обособленности, наличия оборудованных рабочих мест.

- Если подразделению открывается р/с в банке и в ОП будет начисляться и выплачиваться зарплата, подайте соответствующие сообщение в ФНС и заявление в СФР в части страхования от НС и ПЗ.

- Если планируете вести полный учет по ОП, выбирайте продукты 1С, в которых учет ОП автоматизирован.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,очень доступная и необходимая информация.