Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В целях бухучета ценные бумаги подразделяются на собственные (выпущенные самой компанией) и бумаги сторонних организаций. О видах ценных бумаг, их классификации и особенностях учета расскажем в статье.

Содержание

Классификация и виды ценных бумаг

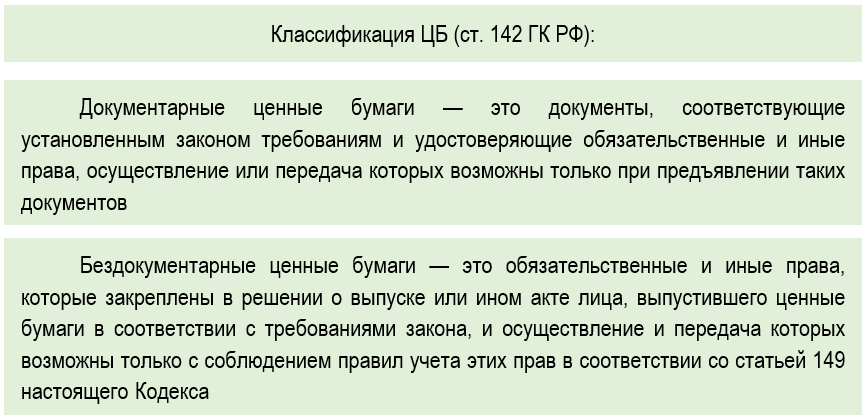

Основные определения, нюансы хозяйственного оборота ценных бумаг (ЦБ) содержатся в гл. 7 ГК РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

ГК РФ относит к ценным бумагам акции, векселя, закладные, облигации, коносаменты, инвестиционные паи паевого инвестиционного фонда, чеки, иные ценные бумаги, признаваемые таковыми в силу ГК РФ, других нормативно-правовых актов (НПА).

Определения отдельным видам ЦБ даны в ГК РФ:

- сберегательным и депозитным сертификатам — в ст. 844 ГК РФ

- чекам — в ст. 877 ГК РФ

- складским свидетельствам — в ст. 912 ГК РФ

Терминология и порядок выпуска/движения ЦБ расшифрованы также в других НПА:

- государственные (муниципальные) ЦБ — в ст. 121.1 Бюджетного кодекса РФ

- акции, облигации, опционы и т. п. — в ст. 2 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» (далее — Закон о РЦБ)

- коносамент — в § 3 гл. VIII Кодекса торгового мореплавания РФ от 30.04.1999 N 81-ФЗ

- инвестиционные паи — в ст. 14 Федерального закона от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах»

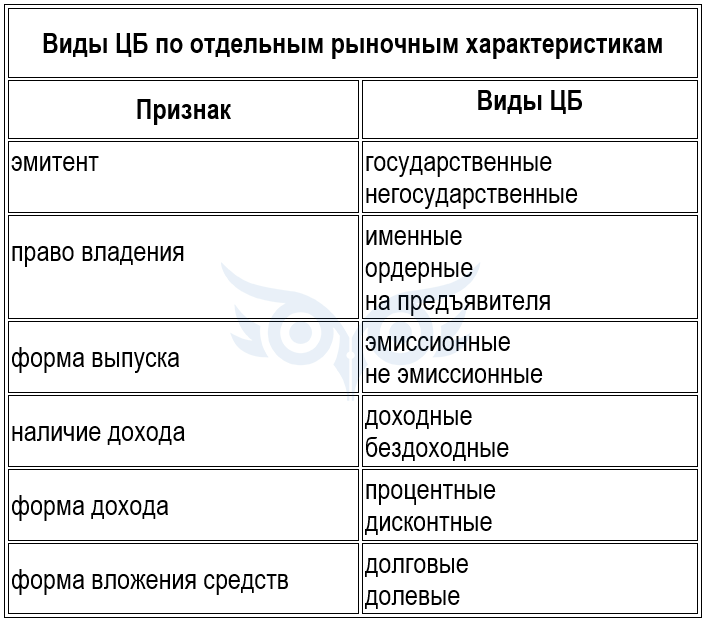

Признаков, по которым могут классифицироваться (идентифицироваться, различаться) ЦБ, много, например:

Бухучет ценных бумаг (как финансовых вложений) ведется по ПБУ 19/02 «Учет финансовых вложений», утв. Приказом Минфина от 10.12.2002 N 126н. Особенности учета определяются видом ЦБ.

Уникальные характеристики, особенности учета отдельных видов ЦБ

Есть несколько характеристик, которые присущи именно ценным бумагам как финансовым вложениям:

- номинальная стоимость — цена, установленная при выпуске ЦБ (у бумажных ЦБ цена (номинал) указывается непосредственно на бланке)

- форма ЦБ:

- документарная (акция, вексель, сберегательный сертификат и др.)

- бездокументарная (запись по счету владельца ЦБ в реестре акционеров, депозитарии и т. п.)

- доход по ЦБ:

- доход от продажи — в случае продажи ЦБ по цене выше, нежели цена покупки

- процентный доход — доход инвестора от вложений в ЦБ

- дисконт — разница между ценой приобретения ЦБ и ее номиналом, когда бумага приобретается по цене ниже номинала

Различают ЦБ:

- имеющие рыночную стоимость

- не имеющие рыночной стоимости

Особенности при учете отдельных видов бумаг (например, векселя):

- при покупке векселя банка речь идет о покупке ценной бумаги

- при получении векселей в счет оплаты от покупателей товаров, работ, услуг компании — о смене вида обязательства

- при выдаче компанией векселя — о привлечении заемных средств

В последнем случае следует руководствоваться положениями ПБУ 15/2008 «Учет расходов по займам и кредитам», утв. Приказом Минфина от 06.10.2008 N 107н.

Подробно учет векселей рассматривается в статье Учет выданных и полученных векселей

Особенности учета облигаций

Облигации — эмиссионная ценная бумага, которая дает владельцу право по истечению предусмотренного в ней срока получить от эмитента номинальную стоимость облигации или другой имущественный эквивалент (п. 11 ст. 2 Закона о РЦБ).

Доход по облигациям может выплачиваться в виде процента, купона или дисконта.

Различают облигации государственного (муниципального) займа и корпоративные облигации, которые могут выпускать коммерческие организации.

Классификация облигаций по регистратору их выпуска (п. 3 ст. 20.1 Закона о РЦБ):

- коммерческие, выпуск которых регистрируется центральным депозитарием

- биржевые, выпуск которых регистрирует биржа

Отдельно выделяют структурные или инвестиционные облигации (например, ИОС — инвестиционные облигации Сбербанка). Понятие «инвестиционные облигации» в законодательстве по ценным бумагам не расшифровано.

Структурными называют облигации, по которым право владельца на доход зависит от наступления/ не наступления определенных событий (ст. 27.1-1 Закона о РЦБ). Размер выплат по такой облигации может быть ниже номинала. Эмитировать структурные облигации имеют право банки, инвестиционные компании, брокеры, дилеры и т. п. организации, являющиеся профессиональными участниками рынка ценных бумаг.

Учет облигаций ведется в соответствии с положениями ПБУ 19/02 и ПБУ 15/2008.

Купленные облигации третьих лиц учитываются на сч. 58 «Финансовые вложения», субсчет 58.02 «Долговые ценные бумаги».

Эмитированные с целью привлечения сторонних денежных средств облигации и доходы по ним учитываются в компании как полученные заемные средства на отдельных субсчетах к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Пример 1

ПАО по открытой подписке 31.01.2025 размещает 7 000 облигаций номинальной стоимостью 1 000 руб. по цене 960 руб. за облигацию. В учетной политике проценты (дисконт) по облигациям признаются в расходах периода, к которому относятся начисления процентов (дисконта). Срок обращения — 365 дней, доход — 14% годовых, выплата купонного дохода: последний день месяца, следующего за окончанием квартала.

Проценты начисляются со дня размещения, из расчета 30 дней в месяце, 360 дней в году (прописано в условиях размещения облигаций).

Компания применяет для учета таких краткосрочных облигаций и процентов по ним субсчета 66.05 и 66.06.

31.01.2025:

- Дт 51 Кт 66.05 — 6 720 000 руб. (960 руб. * 7 000 шт.) — получены денежные средства при размещении облигаций

30.04.2025 (и далее согласно условиям размещения):

- Дт 91.02 Кт 66.06 — 245 000 руб. (1 000 руб.* 7 000 шт. * 14% / 360 дн. * 30 дн. * 3 мес) — отражен процентный расход по облигациям

- Дт 66.06 Кт 51 — 245 000 руб. — выплачен процентный доход по облигациям

На дату погашения:

- Дт 91.02 Кт 66.06 — 280 000 руб. (1 000 руб. — 960 руб.) * 7 000 шт. — отражен прочий расход в размере дисконта по облигациям

- Дт 91.02 Кт 66.06 — 245 000 руб. — отражен процентный расход по облигациям за последние 3 месяца размещения облигаций

- Дебет 66.05 Кредит 51 — 6 720 000 руб. — погашена стоимость облигаций

- Дебет 66.06 Кредит 51 — 525 000 руб. (280 тыс. руб. + 245 тыс. руб.) — выплачен купонный и процентный доход по облигациям

Учет ЦБ: правила, проводки

Ценные бумаги, отвечающие критериям финансовых вложений, учитываются на счете 58 «Финансовые вложения» с аналитикой по видам ЦБ и эмитентам (План счетов бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 94н).

Эмитент — юридическое лицо либо государственный орган, выпустивший (эмитировавший) ЦБ и несущий ответственность перед владельцем ЦБ по обязательствам, вытекающим из прав, закрепленных эмитированными ЦБ. Например, по выплате процентного дохода / дисконта (п. 7 ст. 2 Закона о РЦБ).

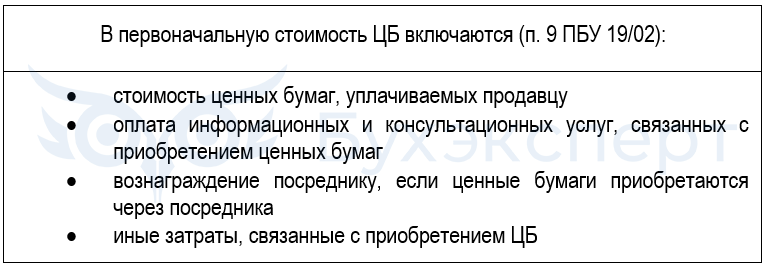

Ценные бумаги отражаются в учете по первоначальной стоимости, в которую могут включаться:

При несущественности затрат (кроме стоимости, уплачиваемой продавцу) такие затраты могут признаваться прочими расходами периода приобретения ЦБ (п. 9 ПБУ 19/02). Закрепите это в учетной политике компании.

Последующая оценка проводится для ЦБ, имеющих рыночную стоимость.

В качестве текущей рыночной стоимости может признаваться средневзвешенная цена ЦБ по сделкам, проводимым на организованном рынке ценных бумаг (ОРЦБ) на последний торговый день отчетного периода (Методические рекомендации ИПБ, 2017). Таким организатором выступает, например, Московская биржа. Разница между текущей оценкой ЦБ и предыдущей оценкой ЦБ учитывается в составе прочих доходов/расходов.

ЦБ, по которым рыночная стоимость не определяется, проверяются на обесценение.

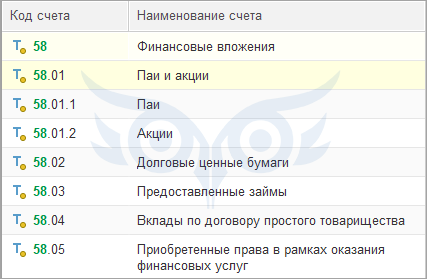

В программах 1С к счету 58 открыты следующие субсчета:

Два из перечисленных субсчетов (58.01 и 58.02) предназначены для учета ценных бумаг.

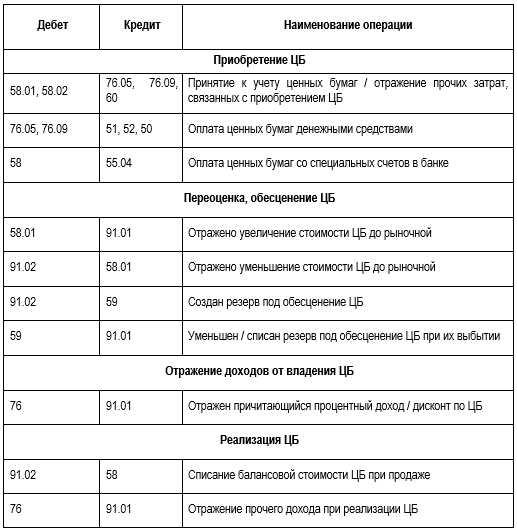

Основные записи на счетах учета у компании, не связанной с профессиональной деятельностью на РЦБ:

Пример 2

Приобретены акции, не обращающиеся на ОРЦБ, за 328 000 руб. Дополнительные расходы (оплата услуг консультанта) — 12 000 руб., в т. ч. НДС — 2 000 руб. Через год акции проданы по цене 423 тыс. руб. За время владения проводилась проверка на обесценение, признаки обесценения не выявлены.

На дату покупки:

- Дт 58.01 Кт 76.05 — отражена цена покупки акций

- Дт 91.02 Кт 60.01 — учтены дополнительные затраты при покупке акций (сумма несущественна)

На дату продажи:

- Дт 76.05 Кт 91.01 — отражен прочий доход при продаже акций

- Дт 91.02 Кт 58.01 — списана балансовая стоимость проданных акций (прочий расход)

Ценные бумаги в балансе

В бухгалтерском балансе ЦБ отражаются в составе финансовых вложений в зависимости от срока «жизни» ЦБ:

- в стр. 1170 «Финансовые вложения», если они признаются долгосрочными

- в стр. 1240 «Финансовые вложения (за исключением денежных эквивалентов)», если срок «жизни» ЦБ менее 12 месяцев

ЦБ, не имеющие рыночной котировки, отражают в балансе по первоначальной стоимости. Если по таким ЦБ формируется резерв под обесценение, первоначальная стоимость уменьшается на величину резерва, ЦБ отражаются в балансе по такой откорректированной стоимости.

Пример 3

Акции ПАО, имеющиеся на балансе на конец очередного отчетного года, потеряли в стоимости, по ним зафиксировано устойчивое снижение биржевых котировок.

Балансовая стоимость на дату оценки — 500 тыс. руб. Согласно учетной политике компании по ним был создан резерв под обесценение в полной стоимости 500 тыс. руб.: Дт 91.02 Кт 59

Рыночная стоимость других ЦБ на балансе в сумме 2,5 млн руб. не изменилась.

Какова общая стоимость ЦБ в балансе?

В балансе следует отразить стоимость 2,5 млн руб., т. к. стоимость акций ПАО в балансе равна нулю:

- 500 тыс. руб. (по Дт 58) — 500 тыс. руб. (по Кт 59) = 0 руб.

Если для ЦБ может быть определена рыночная стоимость, именно по ней они отражаются в балансе.

Собственные акции, выкупленные у акционеров, включают в раздел 3 баланса «Капитал и резервы» по одноименной строке 1320.

Эмитированные компанией облигации, оформленные векселем займы отражают в пассиве баланса — в строках «Заемные средства»:

- по стр. 1410 — в случае обязательств на срок более года

- по стр. 1510 — по краткосрочным заемным средствам

Кратко о ценных бумагах: определение, виды, бухгалтерские проводки

- Ценная бумага — документ, удостоверяющий права ее владельца. Например, на:

- долю в уставном капитале (акции)

- возврат выданных взаймы средств (облигации)

- получение процентов по вложенным средствам (векселя)

- ЦБ входят в состав финансовых вложений, преимущественно учитываются на счете 58 «Финансовые вложения»

- В балансе в общем случае ценные бумаги отражают в составе долгосрочных или краткосрочных финансовых вложений

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете