Преобразование — смена организационно-правовой формы юрлица при сохранении тех же участников. Прежняя компания прекращает деятельность, а на ее базе создают новую организацию с другим правовым оформлением. Рассказали, как последовательно организовать процедуру, чем она отличается от других форм реорганизации.

Содержание

- Что означает преобразование компании

- Когда ООО обязано преобразоваться

- Требование единогласия

- Инвентаризация активов и обязательств

- Особенности преобразования в АО: эмиссия акций

- Применение статьи 60 ГК РФ

- Этапы процедуры преобразования ООО

- Налоговые особенности правопреемства

- Кратко о реорганизации в форме преобразования

Что означает преобразование компании

Реорганизация юридического лица — особый способ создать новые организации и прекратить деятельность существующих. ГК РФ предусматривает пять форм реорганизации: слияние, присоединение, разделение, выделение и преобразование (п. 1 ст. 57 ГК РФ).

Внутри преобразования можно выделить два сценария:

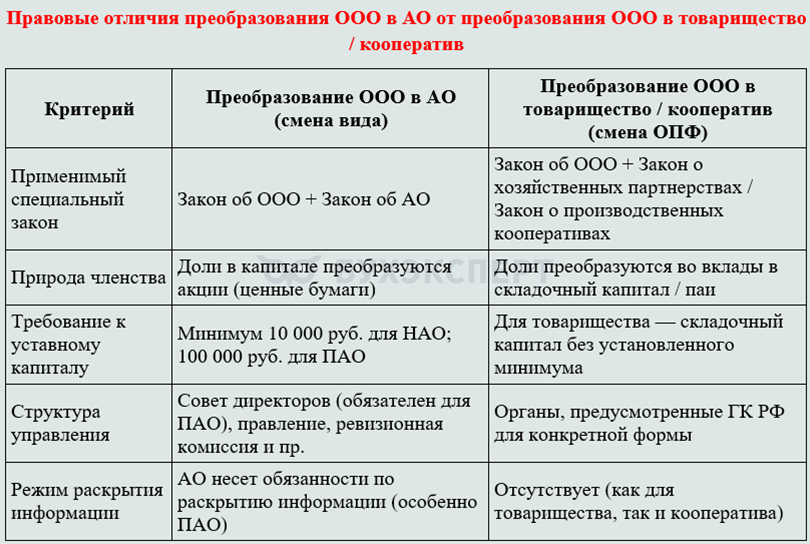

- преобразование ООО в хозяйственное общество другого вида, например из ООО в непубличное или публичное АО. В этом случае и первоначальная, и итоговая формы относятся к одному роду — хозяйственным обществам, а меняется только вид

- преобразование ООО в юридическое лицо иной организационно‑правовой формы (ОПФ) — хозяйственное товарищество или производственный кооператив. Здесь меняется и вид, и родовая принадлежность организации

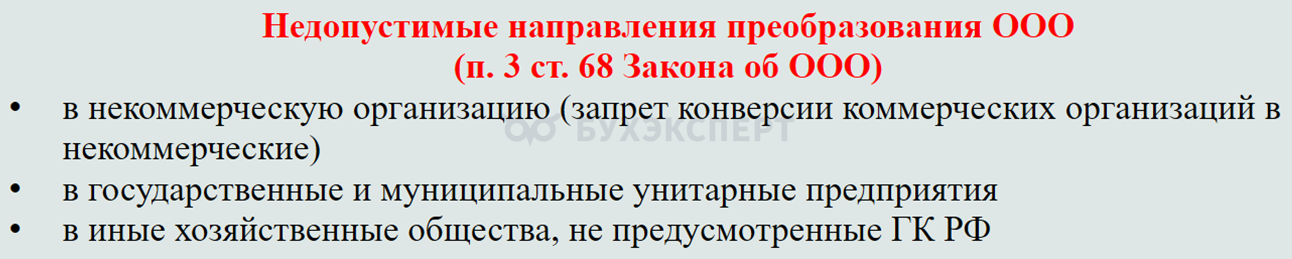

Прямой переход из ООО в ПАО законом не предусмотрен: сначала ООО преобразуют в непубличное АО, а потом в отдельной процедуре такое АО может получить статус ПАО (Письмо Банка России от 25.11.2015 N 06‑52/10054, ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»).

Получите понятные самоучители 2026 по 1С бесплатно:

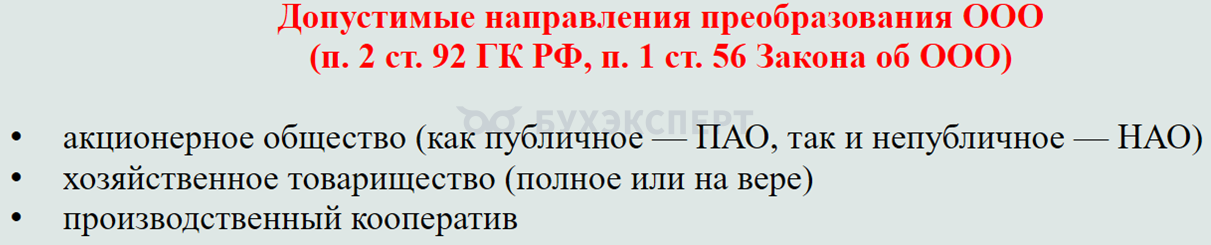

В преобразовании могут участвовать юрлица с разными ОПФ. ООО можно преобразовывать в АО, хозяйственное товарищество или производственный кооператив. И наоборот — эти формы можно преобразовать в ООО (абз. 2, 3 п. 1 ст. 57, п. 2 ст. 92 ГК РФ, п. 1 ст. 56 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Так, законом предусмотрена возможность одновременно реорганизовать ООО и производственный кооператив с последующим преобразованием в непубличное АО.

Когда ООО обязано преобразоваться

Если в ООО число участников превысит 50, общество в течение года обязано изменить ОПФ на акционерное общество (публичное или непубличное) или производственный кооператив. Иначе ООО могут ликвидировать по решению суда (абз. 2 п. 3 ст. 7 Закона N 14‑ФЗ).

Требование единогласия

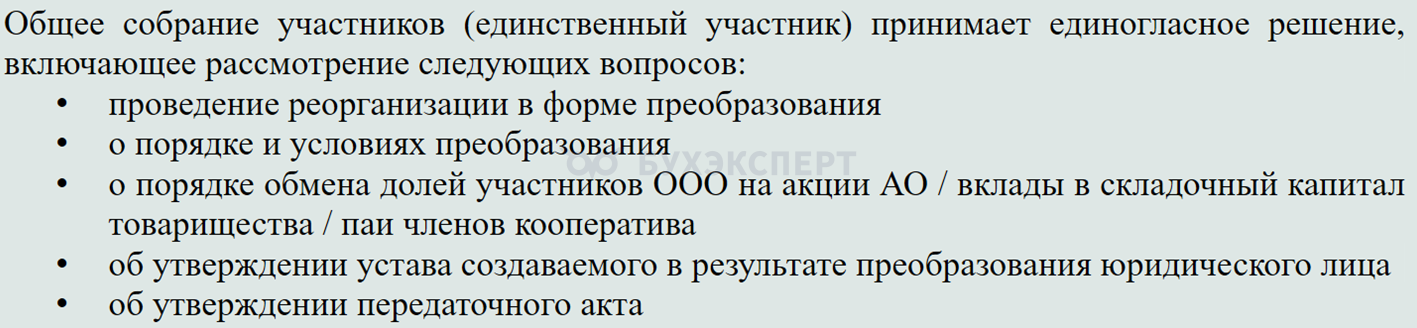

Решение о реорганизации ООО в форме преобразования принимают единогласно все участники общества (п. 7, 8 ст. 37 Закона N 14-ФЗ). Такой порядок отличается от обычного принятия решений простым большинством голосов и подчеркивает значимость изменения ОПФ для всех участников.

Инвентаризация активов и обязательств

Сведения, которые включают в передаточный акт, подтвердите инвентаризацией (ч. 1 ст. 11 Федерального закона от 06.12.2011 N 402‑ФЗ «О бухгалтерском учете»). Для установления правопреемника после завершения преобразования не нужно обязательно оформлять и подавать передаточный акт в ИФНС, поскольку в результате реорганизации создают новое юрлицо (ст. 58 ГК РФ).

Новая организация как универсальный правопреемник получает все права и обязанности компаний, прекративших существование (п. 27 Постановления Пленума ВС от 23.06.2015 N 25, п. 12 Обзора судебной практики ВС N 3 за 2016 год, Определение ВС от 28.04.2016 N 302‑ЭС15‑16979).

Особенности преобразования в АО: эмиссия акций

Обязательный элемент изменения ОПФ из ООО в АО — госрегистрация выпуска (эмиссии) акций в Банке России. Направьте документы для регистрации выпуска акций до внесения в ЕГРЮЛ записи о госрегистрации создаваемого АО.

Если регистрацию АО не завершат в течение года после регистрации выпуска акций, эту регистрацию аннулируют (абз. 2 п. 2 ст. 27.5‑5 Федерального закона от 22.04.1996 N 39‑ФЗ «О рынке ценных бумаг», п. 42.4, 44.6 Положения Банка от 19.12.2019 N 706‑П).

Применение статьи 60 ГК РФ

К реорганизации в форме преобразования не применяют правила статьи 60 ГК РФ (абз. 2 п. 5 ст. 58 ГК РФ), потому что объем прав и обязанностей юрлица перед кредиторами и контрагентами не меняется. Все права и обязанности в полном объеме переходят к тому же субъекту, который продолжает деятельность в иной ОПФ. Поэтому закон не предусматривает специальных гарантий кредиторов в виде уведомления, права требовать досрочного исполнения обязательств и т. п.

Исключение — смешанная реорганизация. Если преобразование совмещают с другими формами, например, с присоединением или выделением, применяют нормы ст. 60 ГК РФ.

Такая норма существенно упрощает защиту прав третьих лиц при преобразовании.

Этапы процедуры преобразования ООО

Этап 1. Инвентаризация и подготовка документов

Этап 2. Решение общего собрания участников

На собрании или отдельным решением избирают органы управления создаваемого юрлица.

Этап 3. Уведомление налогового органа (регистрирующего органа)

Этап 4. Публикация на Федеральном ресурсе

С даты принятия решения о реорганизации в течение 3 рабочих дней общество обязано самостоятельно опубликовать на сайте Федресурса уведомление о реорганизации (пп. «н.6» п. 7 ст. 7.1 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации…»).

Этап 5. Уведомление кредиторов

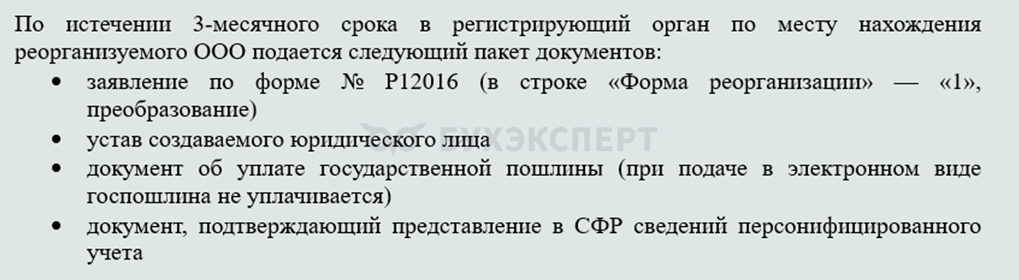

Этап 6. Ожидание трехмесячного срока

Этап 7. Государственная регистрация нового юридического лица

Налоговый орган в течение 5 рабочих дней вносит в ЕГРЮЛ запись о создании нового юрлица и прекращении реорганизованного ООО.

После завершения регистрации новое юрлицо уведомляет банки, контрагентов, лицензирующие органы, при необходимости перерегистрирует лицензии и разрешения.

Этап 8. Последующие действия (для преобразования в АО)

При преобразовании ООО в АО документы для государственной регистрации выпуска акций подают в Банк России одновременно с подачей заявления о государственной регистрации АО — до внесения записи в ЕГРЮЛ о создании акционерного общества.

Разместить акции среди бывших участников ООО можно на основании решения о реорганизации в обмен на их доли.

Налоговые особенности правопреемства

С точки зрения налогового законодательства преобразование само по себе не влечет налоговых последствий: передача имущества в рамках реорганизации не признается реализацией и не облагается НДС.

Правопреемник продолжает применять тот же специальный налоговый режим (например, УСН), что и реорганизованное ООО, если суммарный доход за год до и после преобразования не превышает установленные лимиты. Преобразование в пределах одного налогового периода не обнуляет лимит доходов по УСН (Письмо Минфина от 27.01.2025 N 03‑07‑11/6731, Определение ВС от 22.08.2023 N 302‑ЭС23‑2531).

Кратко о реорганизации в форме преобразования

- Преобразование — изменение организационно‑правовой формы без смены владельцев

- ООО можно преобразовать в хозяйственное общество другого вида, например, из ООО в АО, либо в хозяйственное товарищество или производственный кооператив

- Законом предусмотрена возможность одновременно реорганизовать ООО и производственный кооператив с последующим преобразованием в непубличное АО

- Основные этапы преобразования: инвентаризация, собрание участников, уведомление госорганов, регистрация новой компании, при преобразовании в АО — регистрация выпуска акций

- Решение о преобразовании принимают единогласно все участники

- Новый статус после преобразования сам по себе не меняет налоговый режим. Например, правопреемник может применять УСН при соблюдении лимита доходов и других условий этого режима

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете