Учет материалов компании обязаны вести по ФСБУ 5/2019 — стандарту, по многим параметрам отличающемуся от ранее применяемого ПБУ 5/01. Какие нормативные требования учесть и на каких счетах отражать поступление материалов от поставщика, рассмотрим в статье.

Содержание

Нормативные особенности учета поступления материалов

По ФСБУ 5/2019 сырье, материалы, топливо, запчасти, комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг, признаются запасами:

Запасы — это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев (п. 3 ФСБУ 5/2019, утв. Приказом Минфина от 15.11.2019 N 180н).

В Плане счетов бухучета, утв. Приказом Минфина от 31.10.2024 N 94н, для таких активов предназначен счет 10 «Материалы».

Счет 10 «Материалы»

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке).

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы» и др.

ФСБУ 5/2019 позволяет микропредприятиям, имеющим право на упрощенный бухучет, не применять предусмотренные стандартом правила, а списывать стоимость купленных запасов (материалов) на текущие расходы:

- на дату их получения от поставщика (при методе начисления);

- по мере оплаты после получения (при кассовом методе).

Остальные компании, имеющие право на упрощенный бухучет, такой возможности лишены и обязаны вести учет запасов по ФСБУ 5/2019. При этом для них стандарт предусматривает ряд послаблений. К примеру, позволяет при оценке первоначальной стоимости материалов:

- не корректировать стоимость на суммы премий, скидок, льгот, предоставленных поставщиками (п. 17 ФСБУ 5/2019);

- не включать в себестоимость затраты на доставку, упаковку, сортировку, а сразу списывать их на текущие расходы (п. 17 ФСБУ 5/2019);

- проводить оценку не по справедливой, а по балансовой стоимости передаваемых ценностей при приобретении материалов на условиях оплаты неденежными средствами (абз. 4 п. 14 ФСБУ 5/2019);

- применять другие послабления.

По ФСБУ 5/2019 всем компаниям предоставлено право неприменения положений стандарта в отношении запасов, предназначенных для управленческих нужд, — расходы на их покупку разрешено включать в текущие расходы того периода, в котором они произведены. Это решение должно раскрываться в бухгалтерской (финансовой) отчетности компании.

Получите понятные самоучители 2026 по 1С бесплатно:

Документы-основания принятия материалов к учету

Материалы могут поступать в компанию разными способами, например:

- взнос в уставной капитал;

- покупка у российского поставщика;

- импорт (покупка материалов у иностранного поставщика в валюте, отличной от рублей);

- безвозмездное получение;

- поступление вследствие инвентаризации;

- получение при ликвидации ОС.

Материалы в бухучете приходуются по цене, зависящей от способа приобретения.

Когда товарно-материальные ценности поступают от поставщика, основанием для расчета первоначальной стоимости служат:

- договор (контракт, инвойс);

- товарная, товарно-транспортная накладная, товарный чек;

- счет-фактура.

Состав пакета документов зависит от способа поступления материалов: приобретение у розничного продавца предполагает наличие товарного и кассового чека, оптовики передают товарную накладную и счет-фактуру (если предполагается вычет НДС).

На основании каких документов приходуются в 1С материалы, выявленные при инвентаризации ТМЦ, расскажем здесь, а в результате демонтажа ОС — в этой статье.

Учет материалов в бухучете: проводки

При поступлении материалов по дебету всегда выбирается счет 10, а по кредиту счет определяется в зависимости от источника их получения. Рассмотрим наиболее встречающийся вариант поступления материалов — от поставщика. При этом используется счет 60 «Расчеты с поставщиками и подрядчиками».

Пример

ООО «Лабиринт» 26.09.2024 получило от разных поставщиков товары:

- бензин на сумму 1 200 руб., в т.ч. НДС — 200 руб.;

- канцелярские товары на сумму 60 000 руб., без НДС.

Бухгалтер сделает проводки:

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт 26 сентября 10.03 60.01 1 000 1 000 1 000 Принятие к учету топлива 19.03 60.01 200 200 Принятие к учету НДС 10.06 60.01 60 000 60 000 60 000 Принятие к учету канцтоваров

Когда в приходных документах выделен НДС, но отсутствует счет-фактура, организация самостоятельно принимает решение, брать налог к вычету или нет. Налоговики могут отказать в вычете, и часть судебных решений было вынесено в их пользу. Мнение судей разделилось: половина поддерживает налогоплательщиков, ссылаясь на ст. 270 НК РФ (например, Постановление АС Дальневосточного округа от 06.03.2024 N Ф03-466/2024 по делу N А80-83/2023).

Иногда в вопросе приобретения материалов посредником выступает сотрудник компании (подотчетное лицо). В этом случае он производит оплату и отражает полученные от продавца документы в авансовом отчете. В бухгалтерских проводках будет задействован счет 71 «Расчеты с подотчетными лицами»: Д 10 К 71.

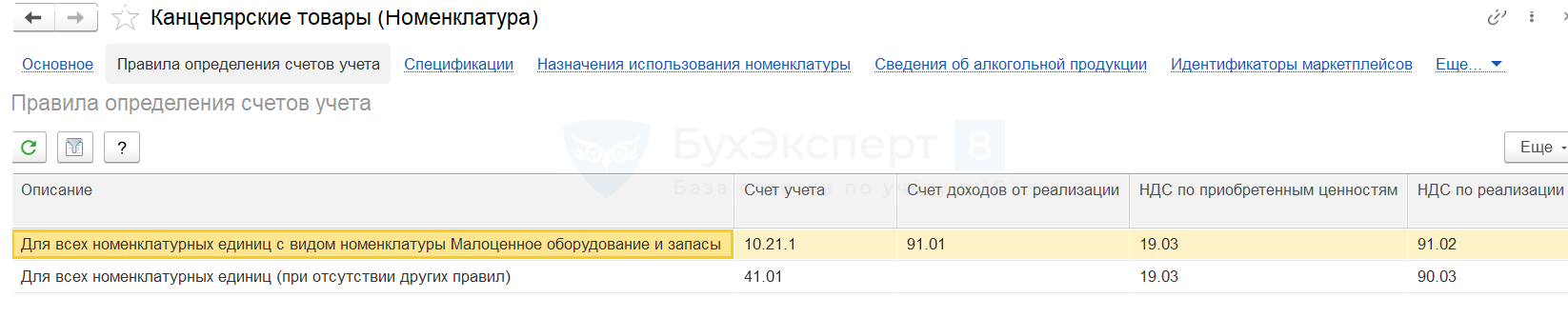

Когда используется счет 10.21

Федеральные стандарты по учету запасов и основных средств предписывают учитывать малоценные запасы по особым правилам.

Для целей учета таких ценностей в 1С применяется счет 10.21 в разрезе субсчетов:

- 10.21.1 «Приобретение малоценного оборудования и запасов» — для отражения количества и стоимости поступивших малоценных объектов;

- 10.21.2 «Выбытие малоценного оборудования и запасов» — для отражения расходов на малоценные объекты.

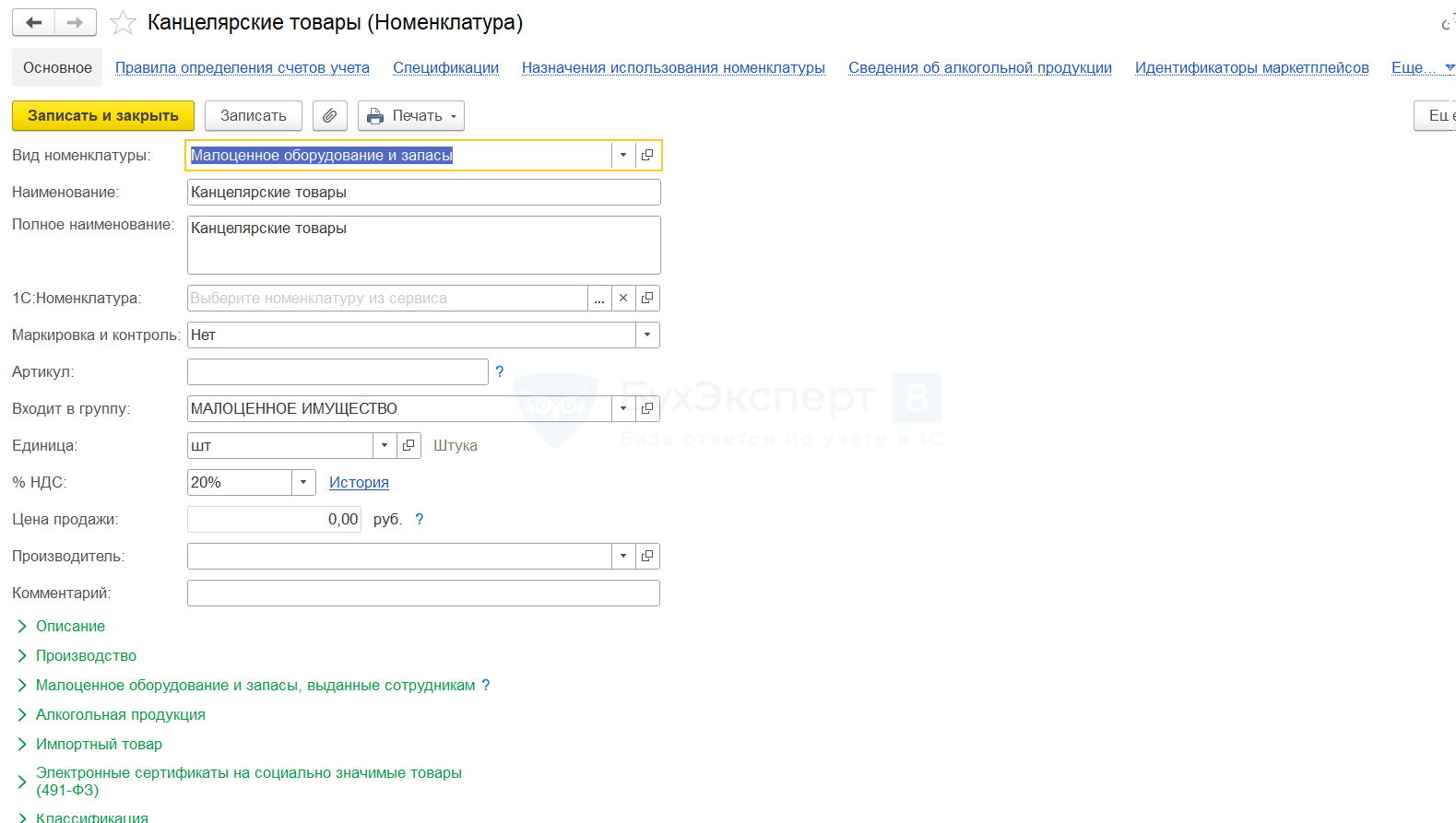

Если полученные малоценные объекты компания списывает единовременно, то применяется счет 10.21. При создании новой номенклатуры нужно указать вид номенклатуры Малоценное имущество и в качестве счета учета указать счет 10.21.

Проводки по поступлению материалов в 1С:Бухгалтерия

Изначально нужно внести в программу номенклатуру и принять решение, как будут учитываться материалы: отдельно или в составе одной группы (п. 6 ФСБУ 5/2019).

Например, от поставщика поступили: моющее средство «Фейри», мыло, губки, бумажные полотенца. Можно все их объединить в одну группу «Моющие средства», а можно учитывать поименно.

Также следует понять, будут материалы списаны единовременно или по мере выдачи. Первый вариант не предусматривает учет остатков на балансе, второй позволяет видеть остатки на складах.

Преимуществом первого варианта является простота учета, но этот способ не дает картины реального финансового состояния организации.

Плюс второго способа: увеличение активов компании. Это нужно, если финансовая отчетность предоставляется в банк или инвесторам. При наличии запасов на остатке финансовое положение организации выглядит более стабильным.

Поступление материалов по позициям

Рассмотрим вариант, когда материалы поступают от поставщика без дополнительных расходов и учитываются поименно.

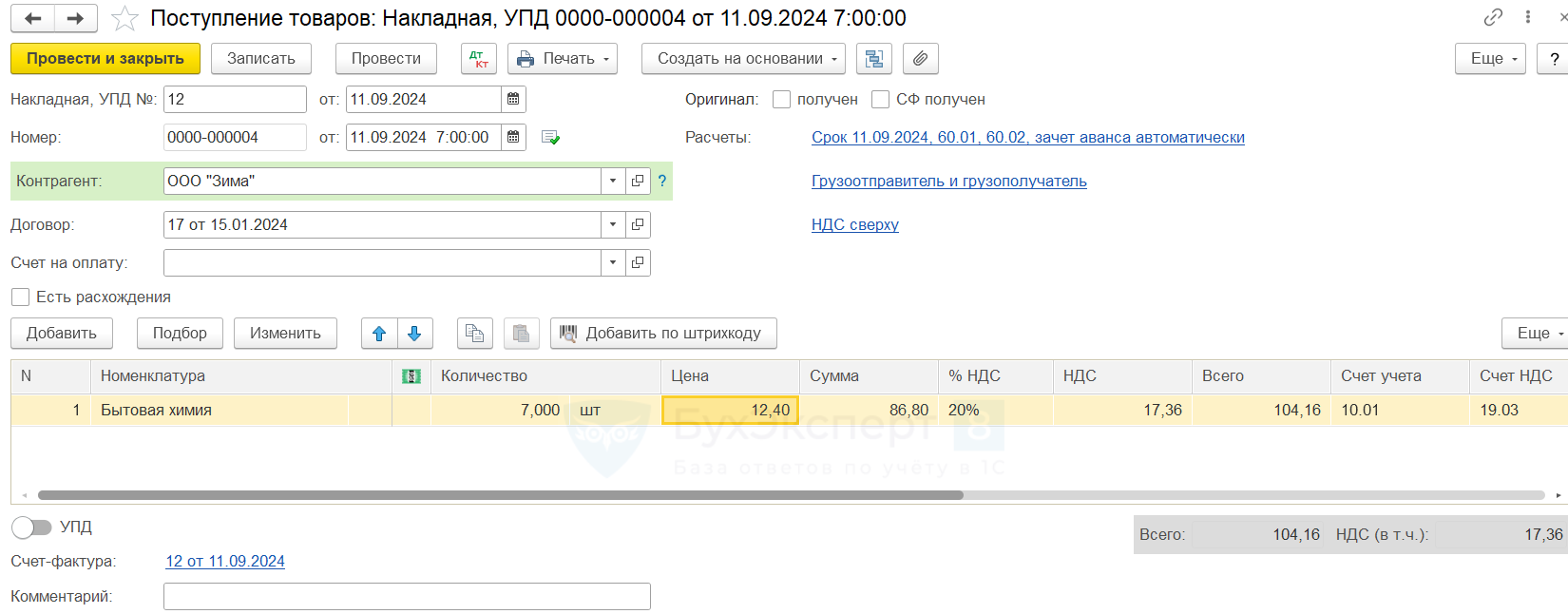

Для отражения поступления материалов зайдите в главное меню, вкладка Покупки. Здесь выберите пункт Поступление товаров (накладная, акт, УПД).

Заполните:

- Номер первичного документа. Это может быть накладная или УПД.

- Дату документа поставщика. Она может не совпадать с датой, когда материалы приняты к учету. Ниже идет строка с номером датой события, когда по договору право собственности перешло к покупателю.

- Наименование контрагента.

- Реквизиты договора с контрагентом. Если имелся счет на оплату, то его нужно выбрать из списка. Когда предусмотрена предоплата, учет ведется по счетам, а не по договору. Это позволяет избежать проблем при формировании книг покупок и продаж.

- Наличие оригинала. Реквизит заполняется, когда получены подписанные документы в бумажном виде.

- Расчеты. Здесь указывается срок, в который следует произвести оплату за полученный товар. О ней программа напомнит при формировании банковских выписок.

- НДС.

Далее заполните основную таблицу: внесите наименование материалов, количество, цену, стоимость без НДС, ставку налога, сумму налога и общая стоимость по документу. Счета учета выставляются автоматически в зависимости от того, как они указаны в номенклатуре.

Внизу документа нужно внести реквизиты счета-фактуры, если она имеется. Затем указать код операции и поставить галочку, если предполагается, что предусматривается вычет по НДС.

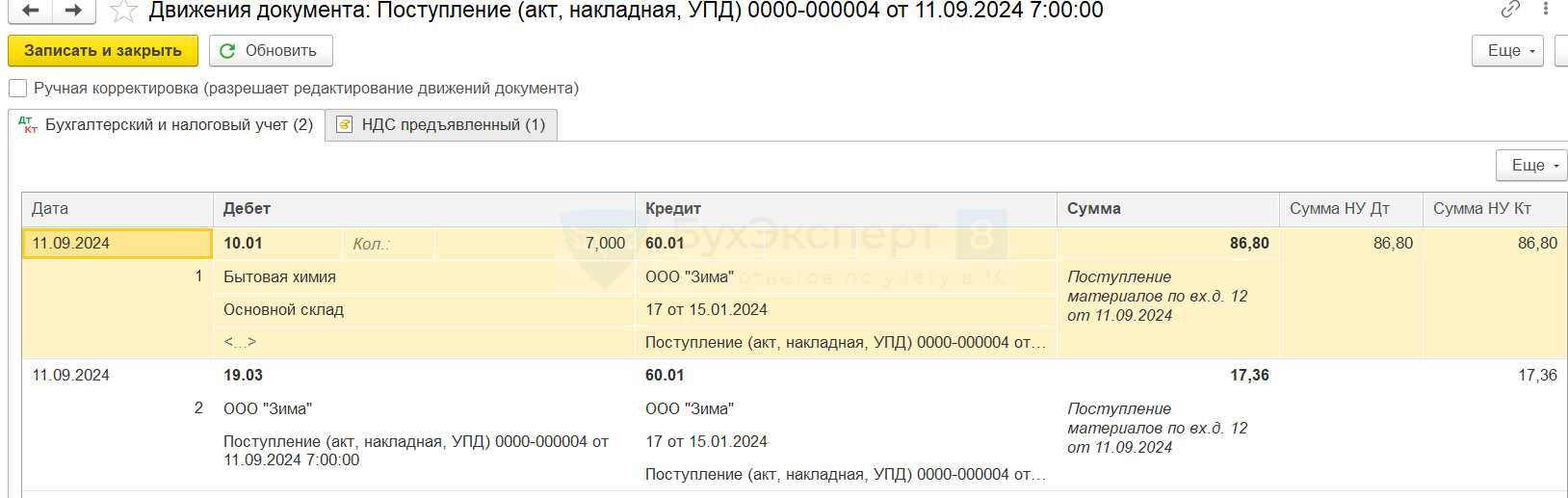

Когда документ проведен, перейдите во вкладку Дт Кт и посмотрите сформированные проводки.

Типичная ошибка: в налоговом учете не отражаются материалы. Чтобы ее исправить, нужно оформить в 1С передачу ТМЦ материально-ответственному лицу при помощи требования-накладной.

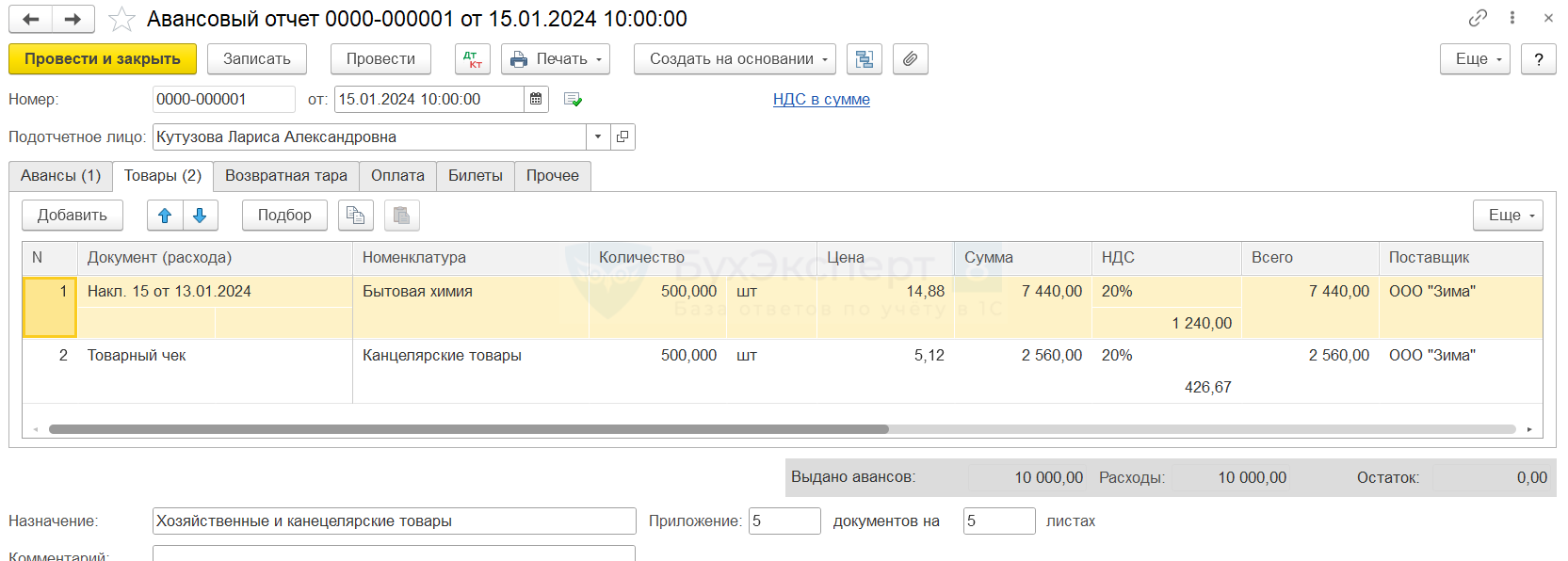

Поступление товаров по авансовому отчету

Рассмотрим ситуацию, когда подотчетное лицо оплатило товары поставщику, а приход осуществляется не по отдельным позициям, а группой материалов. Закуплена бытовая химия и канцелярские товары.

Авансовый отчет можно найти в закладках главного меню Банк и касса или Покупки. Здесь проводки по покупке товаров могут отражаться двумя способами:

- путем оприходования товаров;

- отражением оплаты за ранее поставленные товары.

В авансовом отчете заполняется вкладка Товары, где вносятся реквизиты первичных документов: количество, цена, сумма. Если имеется счет-фактура и налог выделен в документах, то ставка и сумма показываются в отдельных графах.

Когда подотчетное лицо не приобретает товары, а только производит оплату, используется вкладка Оплата.

Запомните

- При оприходовании материалов от поставщика нужно руководствоваться положениями ФСБУ 5/2019.

- В Плане счетов бухучета для таких активов предназначен счет 10 «Материалы».

- Микропредприятия, имеющие право на упрощенный бухучет, могут списывать стоимость купленных запасов на текущие расходы.

- Материал, полученный от поставщика, отражается проводкой Дт 10 Кт 60.

- Приход материала может быть оформлен через счет 71, если расчеты с поставщиком осуществлялись через подотчетное лицо.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете