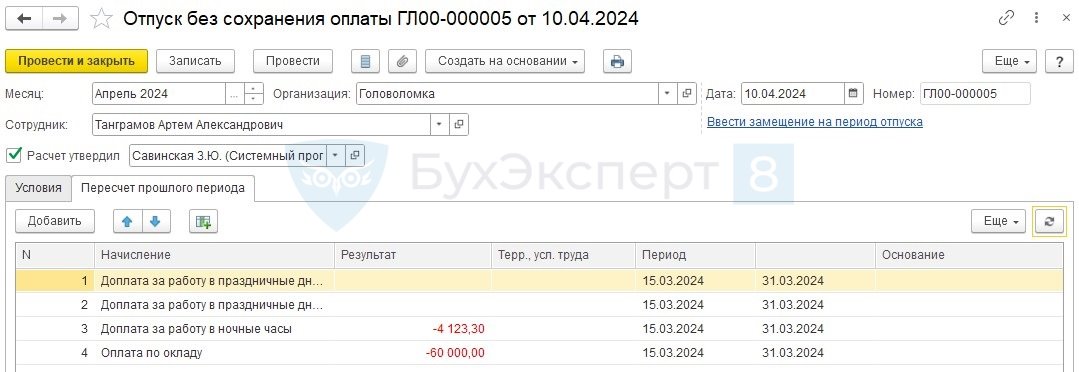

В ЗУП 3.1 обнаружена ошибка — если сторнируется зарплата за первую половину месяца и с аванса был удержан НДФЛ, сторнирование может неверно отражаться в учете НДФЛ.

В ситуации, когда было сторно дохода за первую половину месяца программа неправильно определяет дату выплаты.

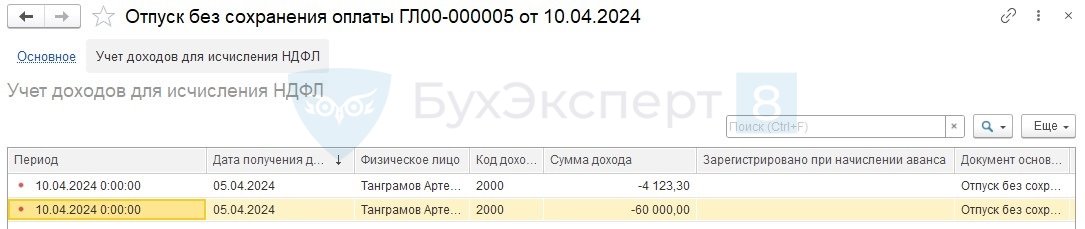

Вся сумма сторнированного дохода и налога ошибочно относится к дате выплаты зарплаты за вторую половину месяца.

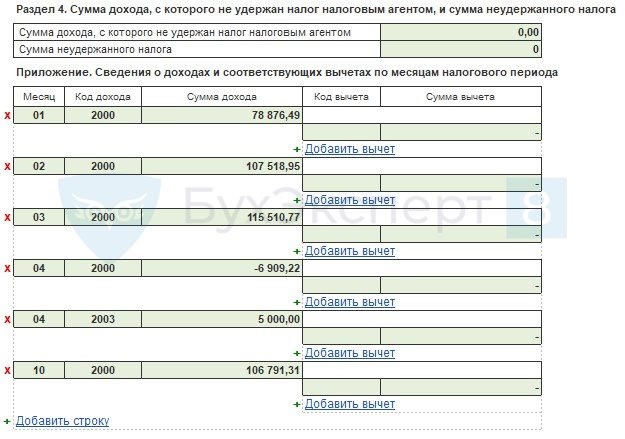

В результате могут появиться отрицательные суммы в справке о доходах и Приложении 1 6-НДФЛ.

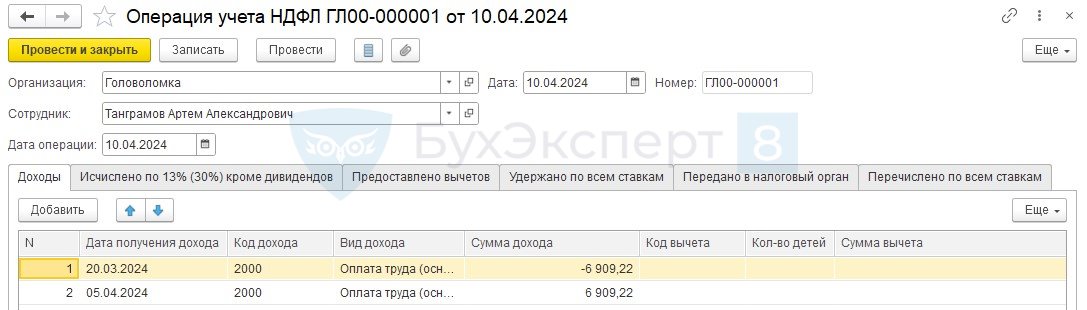

ФНС не примет такой отчет. Чтобы обойти эту ошибку, можно в документе Операция учета НДФЛ на вкладке Доходы «перебросить» сумму сторнированного аванса на корректную дату получения дохода.

Получите понятные самоучители 2026 по 1С бесплатно:

Если аванс и зарплата попадают на разные налоговые периоды (годы), проявится еще одна проблема – неверно сторнируется исчисленный налог. В этом случае после переброски дохода Операцией учета НДФЛ придется дополнительно пересчитывать налог за каждый налоговый период (год). Для этого нужно ввести отдельный документ Перерасчет НДФЛ за каждый год.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете