Источник: Письмо ФНС от 20.01.2025 N БС-4-11/380@

Информация для: работодателей

ФНС разъяснила порядок предоставления социального налогового вычета по НДФЛ в сумме уплаченных физлицами страховых взносов по договорам добровольного страхования жизни.

Вычет установлен пп. 4 п. 1 ст. 219 НК РФ и предоставляется по договорам добровольного страхования жизни, заключенным на срок не менее 5 лет в свою пользу или в пользу:

- супруга, в т. ч. вдовы, вдовца

- родителей (усыновителей)

- детей, в т. ч. усыновленных, находящихся под опекой (попечительством)

С 2024 года для получения вычета нужно представить в налоговый орган Справку об уплате страховых взносов по форме, утв. Приказом ФНС от 12.10.2023 N БВ-7-11/736@. Страховая организация может отправить ее в налоговую самостоятельно, и тогда гражданину не нужно ее предоставлять.

ФНС обращает внимание: вычет, предусмотренный пп. 4 п. 1 ст. 219 НК РФ, распространяется только на взносы, уплаченные по договорам добровольного страхования жизни, связанным с дожитием граждан до определенного возраста или срока либо наступлением других событий в жизни граждан, а также с их смертью. А вот на суммы страхования от несчастных случаев и болезней такой вычет не распространяется.

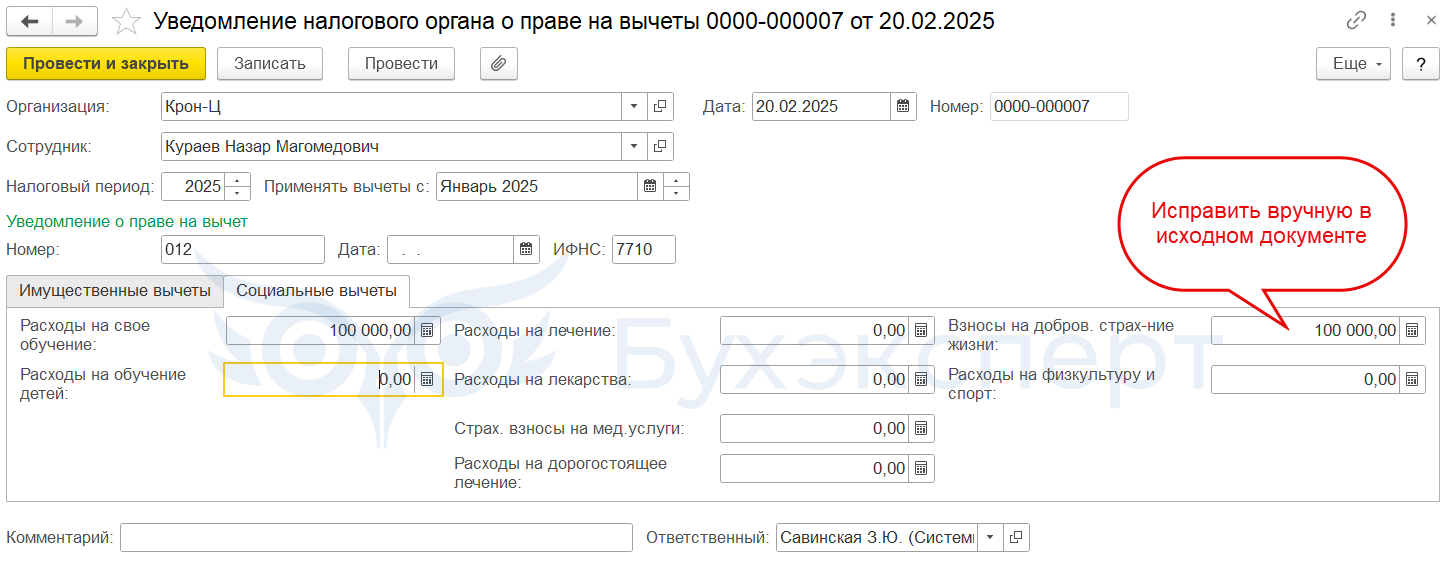

Право на социальный вычет в ЗУП 3.1 регистрируется документом Уведомление налогового органа о праве на вычеты (Налоги и взносы – Все заявления на вычеты). Если в программе право на вычет было зарегистрировано ошибочно – потребуется вернуться в исходный документ и отредактировать суммы вручную.

Доначислить НДФЛ можно, не дожидаясь очередного начисления дохода. Для этого применяем документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ) — Исправление ошибок в учете по НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете