Содержание

- Чек-лист по проверке 6-НДФЛ

- Проверка титульного листа 6-НДФЛ

- Проверка состава страниц Разделов 1 и 2 6-НДФЛ

- Проверка Раздела 2 6-НДФЛ

- 1. Проверка доходов в Разделе 2 6-НДФЛ

- Проверка, Все ли доходы БУ попали в учет по НДФЛ

- Проверка, есть ли невыплаченные доходы

- Проверка, Правильно ли отражены доходы в учете по НДФЛ

- 2. Проверка исчисленного НДФЛ в Разделе 2 6-НДФЛ

- Проверка Математики расчета НДФЛ

- 3. Проверка удержанного НДФЛ и возвратов налога в Разделе 2 6-НДФЛ

- Проверка Раздела 1 6-НДФЛ

- Междокументарные КС

Чек-лист по проверке 6-НДФЛ

- Проверка титульного листа перед заполнением.

- Проверка состава страниц Разделов 1 и 2.

- Проверка заполнения Раздела 2.

- Проверка заполнения Раздела 1.

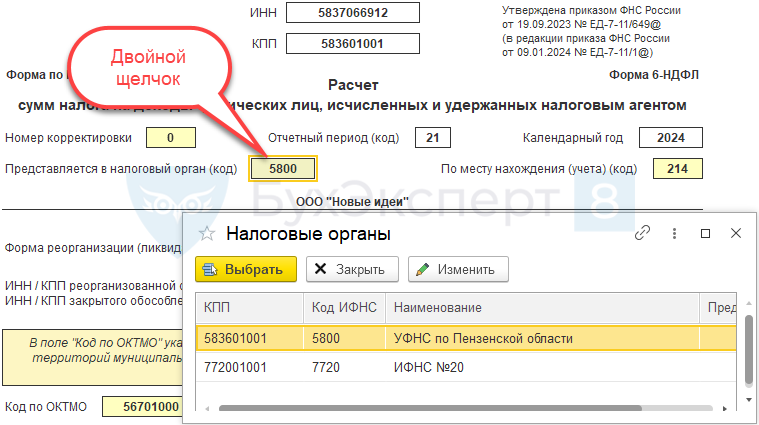

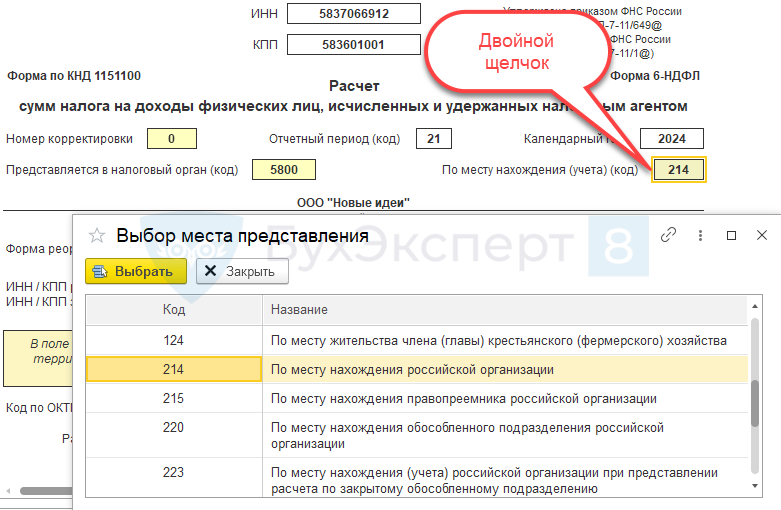

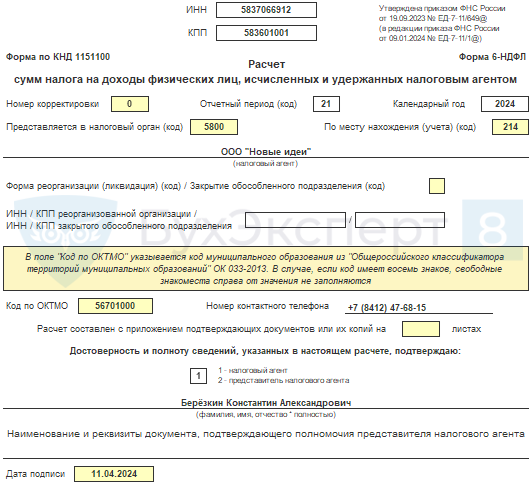

Проверка титульного листа 6-НДФЛ

Что проверяем:

- Реквизиты регистрации в ИФНС (ОКТМО, КПП, код ИФНС).

- Код места учета.

- Дату подписи отчета.

Реквизиты регистрации в ИФНС

Изменить регистрацию в ИФНС можно двойным щелчком по полю с кодом ИФНС.

Код места учета

При необходимости редактируем вручную.

Дата подписи отчета

Дата подписи >= даты выплаты мартовских доходов.

Получите понятные самоучители 2026 по 1С бесплатно:

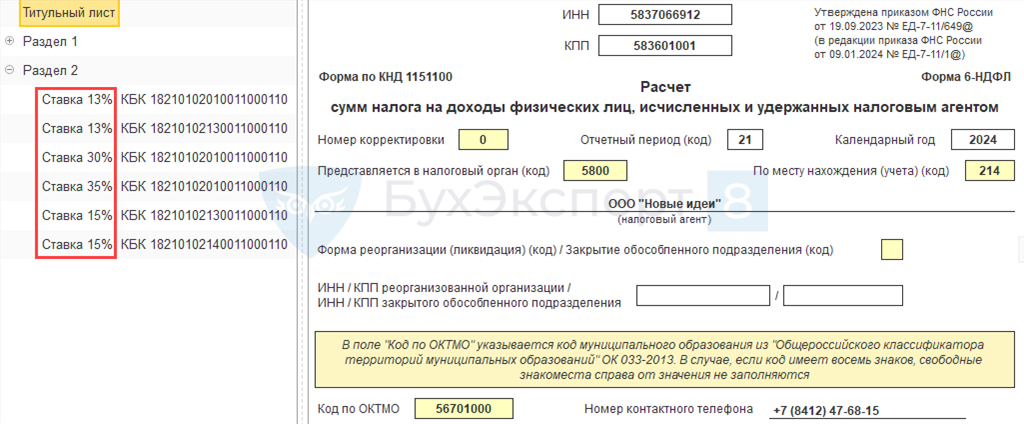

Проверка состава страниц Разделов 1 и 2 6-НДФЛ

Число страниц Разделов 1 и 2 6-НДФЛ зависит от:

- Применяемых ставок (нерезиденты, мат. выгода, доходы свыше 5 млн руб.).

- Используемых КБК (выплата дивидендов резидентам, доходы свыше 5 млн руб.).

Применяемые ставки

Для каждой ставки НДФЛ заполняется отдельная страница Раздела 2.

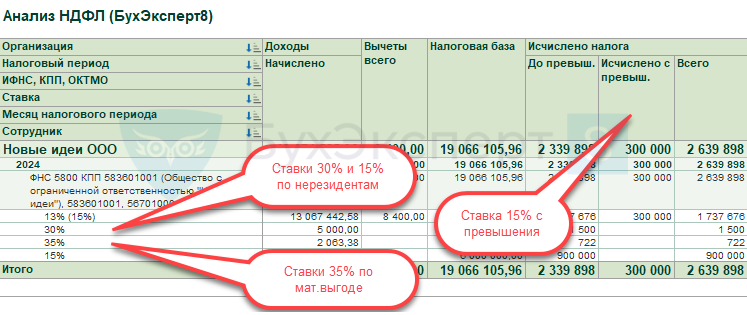

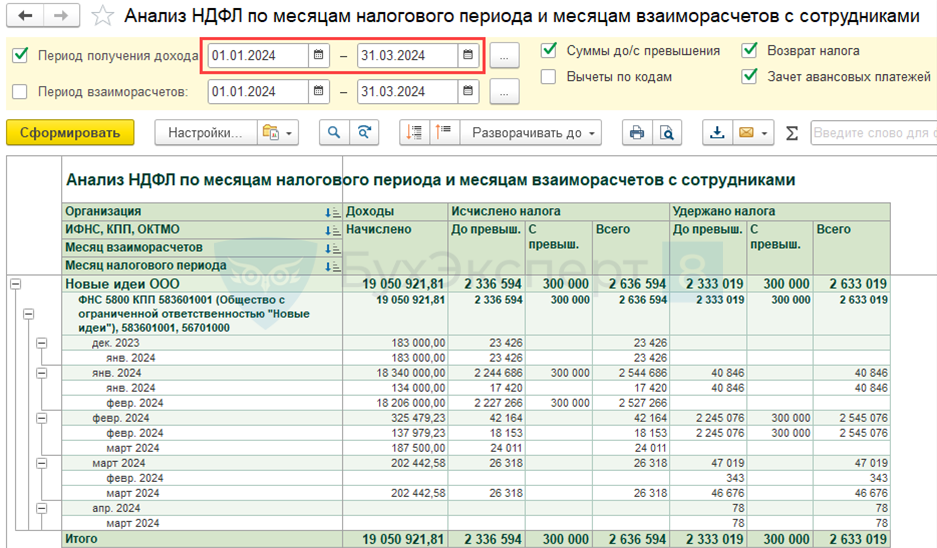

Проверить применяемые ставки НДФЛ в отчетном периоде можно донастроенным отчетом Анализ НДФЛ от Бухэксперт:

- Проверяем перечень ставок в таблице.

- Смотрим, есть ли налог с превышения (ставка 15%).

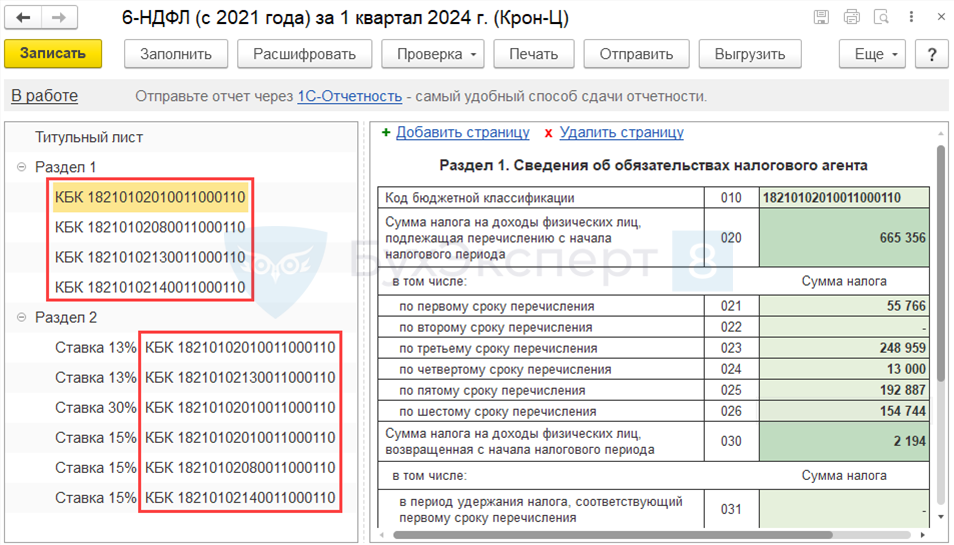

Используемые КБК

Для каждого КБК заполняется отдельная страница Разделов 1 и 2.

Основные КБК по НДФЛ, используемые налоговыми агентами:

- 18210102010011000110.

- 18210102080011000110.

- 18210102130011000110.

- 18210102140011000110.

«Нестандартные» КБК используются, если выплачиваются доходы свыше 5 млн руб. и дивиденды резидентам:

- Наличие доходов свыше 5 млн руб. уже выявили, когда проверяли применяемы ставки.

- Наличие дивидендов можно выявить донастроенным отчетом Анализ доходов НДФЛ от Бухэксперт.

Настройки отчетов для анализа НДФЛ

Проверка Раздела 2 6-НДФЛ

3 шага:

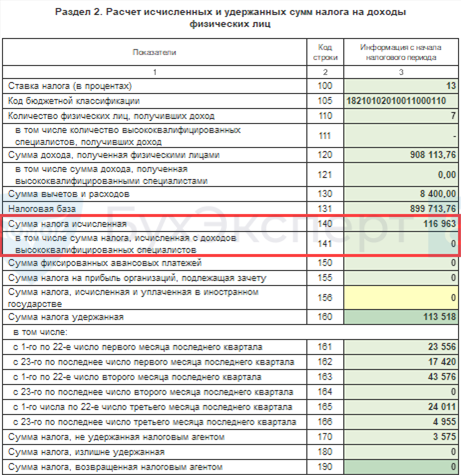

- Проверка доходов (стр. 120 - 121).

- Проверка исчисленного НДФЛ (стр. 140 - 141).

- Проверка удержанного НДФЛ и возвратов (стр. 160 - 196).

1. Проверка доходов в Разделе 2 6-НДФЛ

Что сверяем:

- Все ли доходы БУ попали в учет по НДФЛ.

- Есть ли невыплаченные доходы.

- Правильно ли отражены доходы в учете по НДФЛ:

- Зарплата за вторую половину Марта 2024, выплаченная в Апреле 2024 – доход Апреля 2024;

- Отпускные за апрельский отпуск, выплаченный в Марте 2024 – доход Марта 2024.

Проверка, Все ли доходы БУ попали в учет по НДФЛ

Когда возникают расхождения:

- Зарплата за месяц оказалась меньше аванса.

- В аванс и в зарплату начислены доходы с разными кодами.

Инструменты для поиска расхождений:

- Универсальный отчет по незакрытым авансам – если для «хвостов» по авансам нужна детализация по документам.

- Универсальный отчет по НДФЛ с незакрытых авансов – если для «хвостов» по НДФЛ с аванса нужна детализация по документам.

- Универсальный отчет по зачету авансов за период – если нужна полная картина зачета всех авансов по сотрудникам в разрезе месяцев.

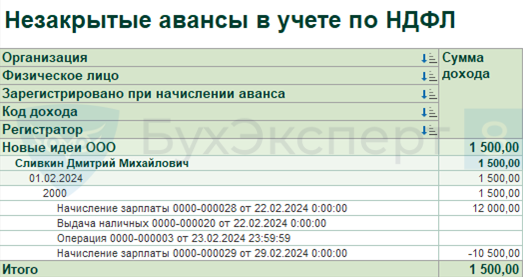

Универсальный отчет по незакрытым авансам

В отчет попадают только работники с расхождениями.

Выводятся только суммы доходов.

Универсальный отчет по НДФЛ С незакрытых авансов

В отчет попадают только работники с расхождениями.

Выводятся только суммы НДФЛ.

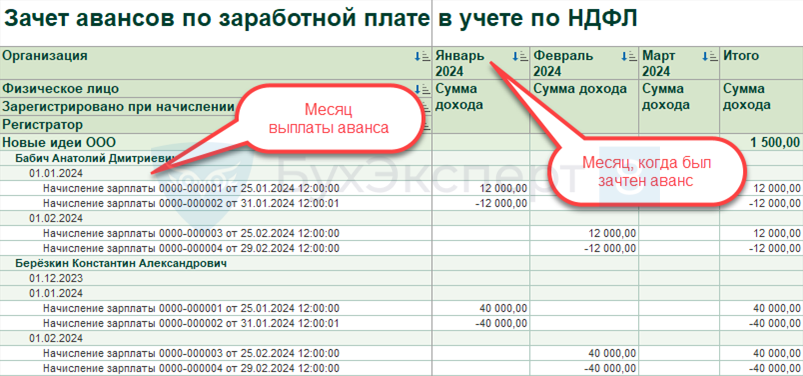

Универсальный отчет по зачету авансов за период

В отчет попадают все работники.

Выводятся только суммы доходов.

Настройки отчетов 1С:ЗУП 3.1 и 1С:БП 3.0 для анализа НДФЛ

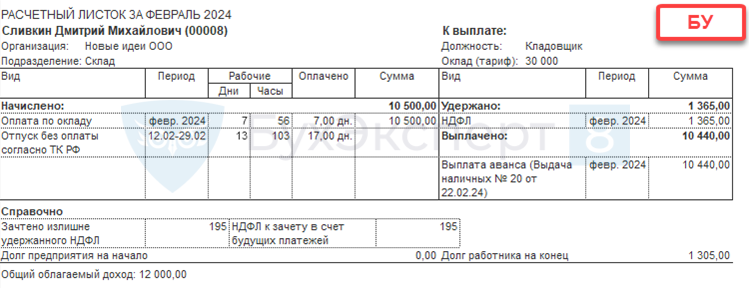

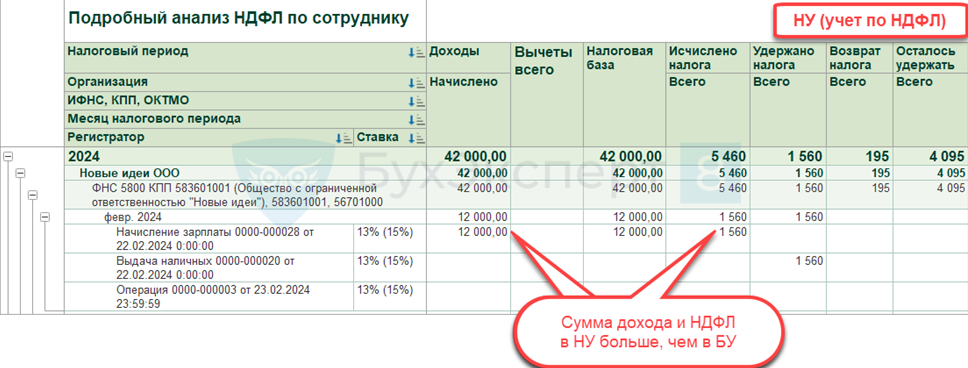

Пример – зарплата меньше аванса

Образуется разница между БУ и учетом по НДФЛ в сумме дохода и налога.

Ввести два документа Начисление зарплаты при окончательном расчете за месяц:

- В первом документе – положительная сумма в размере аванса.

- Во втором документе – отрицательная сумма на разницу между зарплатой и авансом.

Образуется:

- Долг сотрудника перед организацией.

- Излишне удержанный НДФЛ, который организация должна вернуть сотруднику или зачесть.

Проверка, есть ли невыплаченные доходы

В 6-НДФЛ включаем только выплаченный доход

В Разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Письма ФНС от 13.09.2021 N БС-4-11/12938@, от 25.11.2021 N БС-4-11/16428@:

- В расчете по форме 6-НДФЛ налоговым агентом указываются суммы дохода в виде заработной платы, которые начислены и фактически выплачены физическим лицам (получены физическими лицами) на дату представления расчета по форме 6-НДФЛ.

- Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате) на дату представления расчета по форме 6-НДФЛ, не указываются налоговым агентом в расчете по форме 6-НДФЛ.

- При этом после фактической выплаты заработной платы работникам по форме 6-НДФЛ и представить в налоговый орган уточненный расчет по форме 6-НДФЛ.

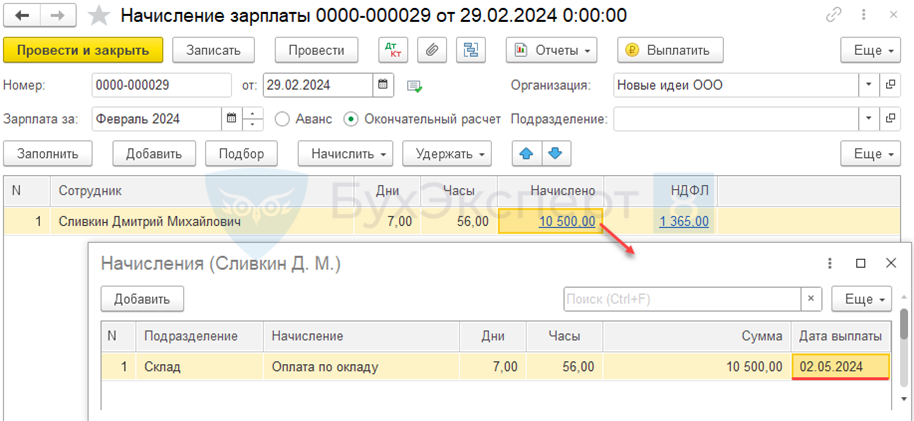

В 1С при начислении зарплаты важно правильно указывать плановую дату выплаты!

Если доход не будет выплачен до 31.03.2024, то при его начислении следует указать дату >= 01.04.2024

Как убрать невыплаченные доходы из 6-НДФЛ

В документах начисления, доходы по которым не выплачены, указываем Дату выплаты после отчетного периода – тогда они не будут попадать в 6-НДФЛ.

Что делать, если зарплата выплачена частично?

Перед заполнением 6-НДФЛ:

- Создать на выплату остатка «техническую» Ведомость и Списание с расчетного счета / Выдачу наличных. Дата документа должна быть позднее отчетного периода.

- Дату отчета на Титульном листе 6-НДФЛ указать >= дате «технической» ведомости.

После заполнения 6-НДФЛ:

- Распровести «техническую» Ведомость и Списание с расчетного счета / Выдачу наличных.

Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ?

Проверка, Правильно ли отражены доходы в учете по НДФЛ

3 шага:

- Сверка доходов в отчетах НДФЛ с доходами по зарплатным отчетам.

- Анализ доходов по зарплатным отчетам, «уехавших» в другие периоды по НДФЛ.

- Сверка доходов в отчетах НДФЛ со стр. 120 6-НДФЛ.

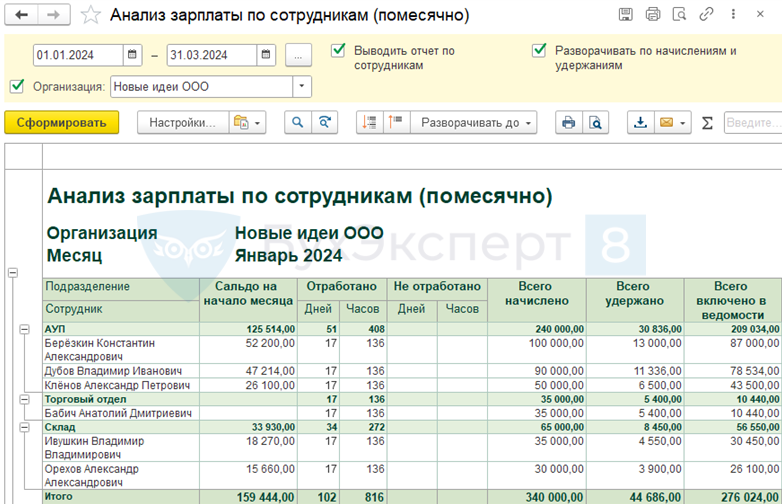

Сверка доходов в отчетах НДФЛ с доходами по зарплатным отчетам

Инструменты для проверки учета по НДФЛ:

- Типовой отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

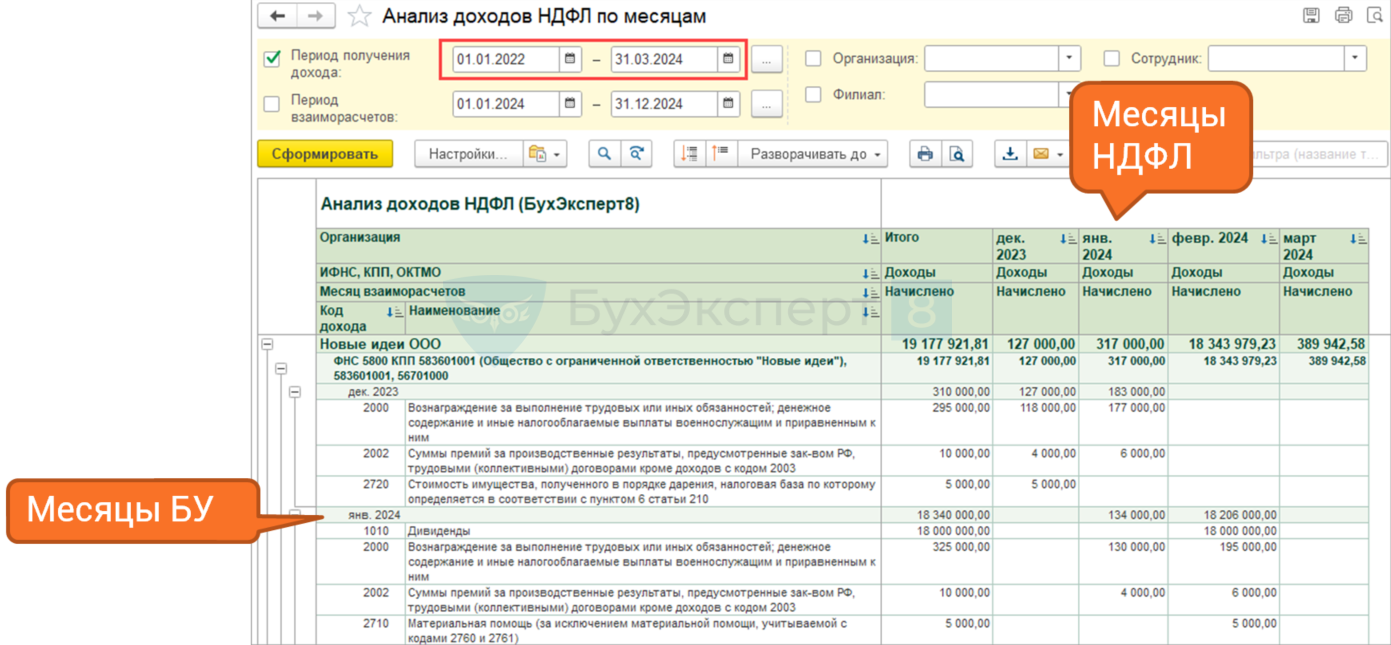

- Донастроенный отчет Анализ доходов НДФЛ по месяцам от Бухэксперт.

Инструменты для проверки данных по зарплате:

- Типовой отчет Анализ зарплаты по сотрудникам (помесячно).

- Типовой отчет Полный свод начислений, удержаний и выплат.

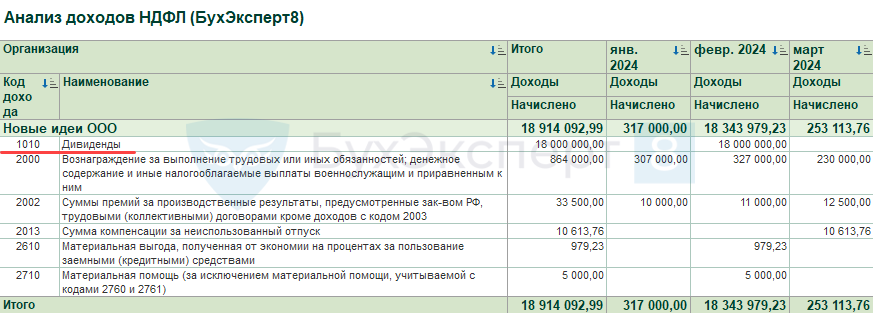

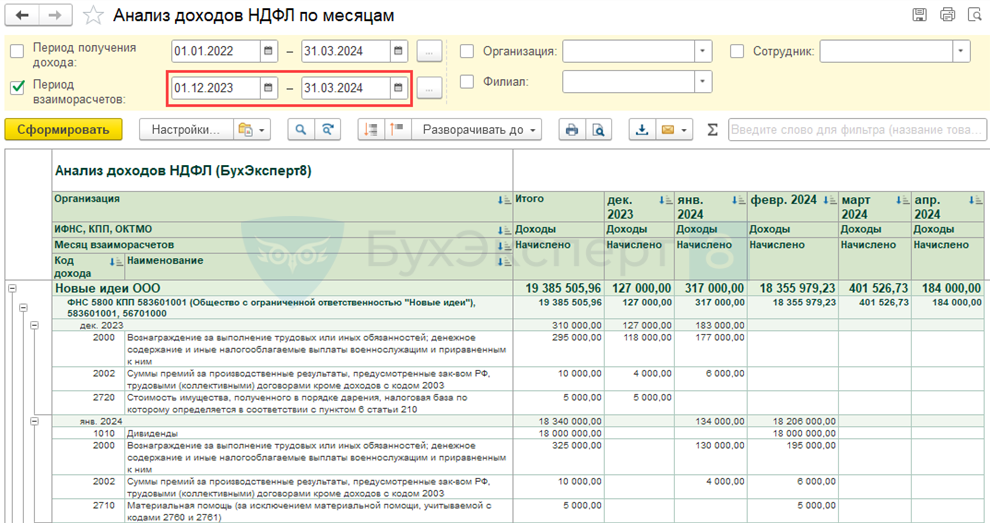

В донастроенном отчете Анализ доходов НДФЛ по месяцам от Бухэксперт ставим отбор по периоду взаиморасчетов.

Отчет по зарплате.

Анализ доходов по зарплатным отчетам, «уехавших» в другие периоды по НДФЛ

Донастроенный отчет Анализ доходов НДФЛ по месяцам от Бухэксперт:

- Ставим отбор по периоду взаиморасчетов.

- Смотрим, какие доходы в какие периоды «уехали» и смотрим дальнейшую расшифровку.

Настройки отчетов 1С:ЗУП 3.1 и 1С:БП 3.0 для анализа НДФЛ

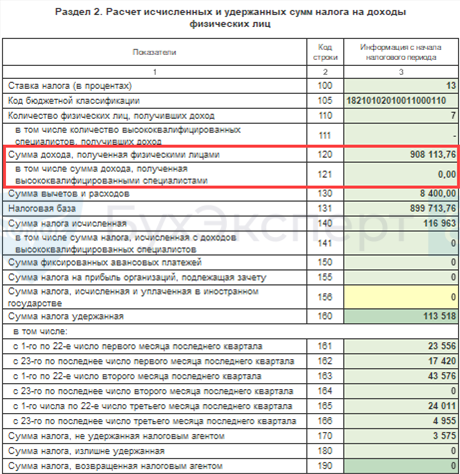

Сверка доходов в отчетах НДФЛ со стр. 120 6-НДФЛ

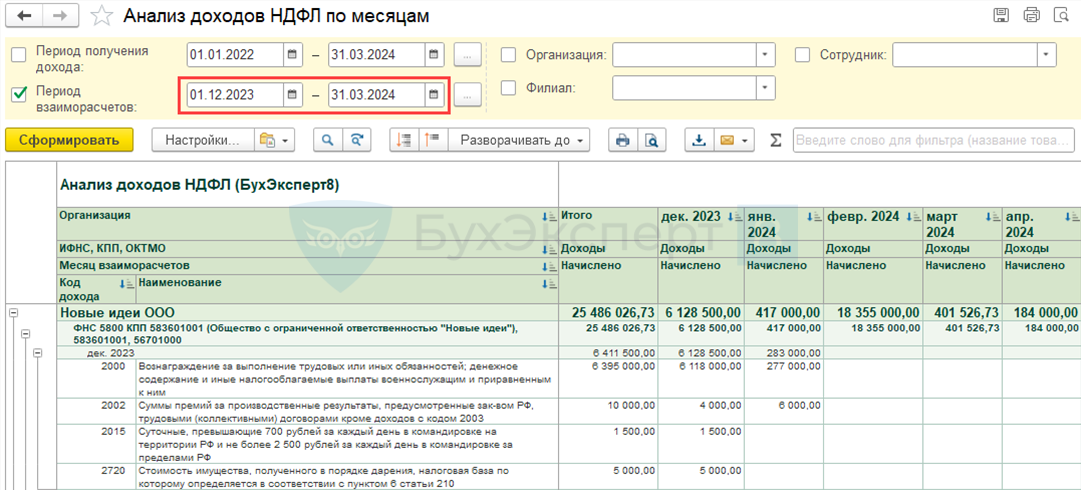

Типовой отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками или донастроенный Анализ доходов НДФЛ по месяцам:

- Ставим отбор по периоду получения дохода.

- Сверяем стр. 120 6-НДФЛ с итоговой суммой доходов по выбранной регистрации в ИФНС.

Правильно ли отражены доходы в учете по НДФЛ

Если данные Анализа НДФЛ и стр. 120 6-НДФЛ расходятся, ищем разницу с помощью донастроенного отчета Анализ доходов НДФЛ по месяцам от Бухэксперт.

Настройки отчетов для анализа НДФЛ

2. Проверка исчисленного НДФЛ в Разделе 2 6-НДФЛ

Что сверяем:

- Математику расчета:

- База х Ставка = Налог исчисленный.

Проверка Математики расчета НДФЛ

Инструменты для проверки:

- Встроенная проверка контрольных соотношений.

- «Технический» документе Перерасчет НДФЛ.

- Донастроенный отчет Анализ НДФЛ от Бухэксперт.

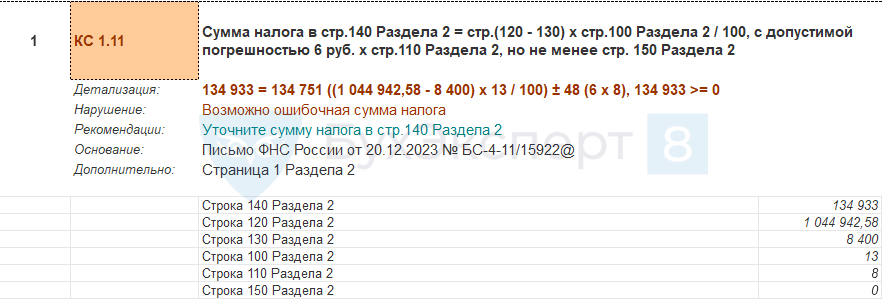

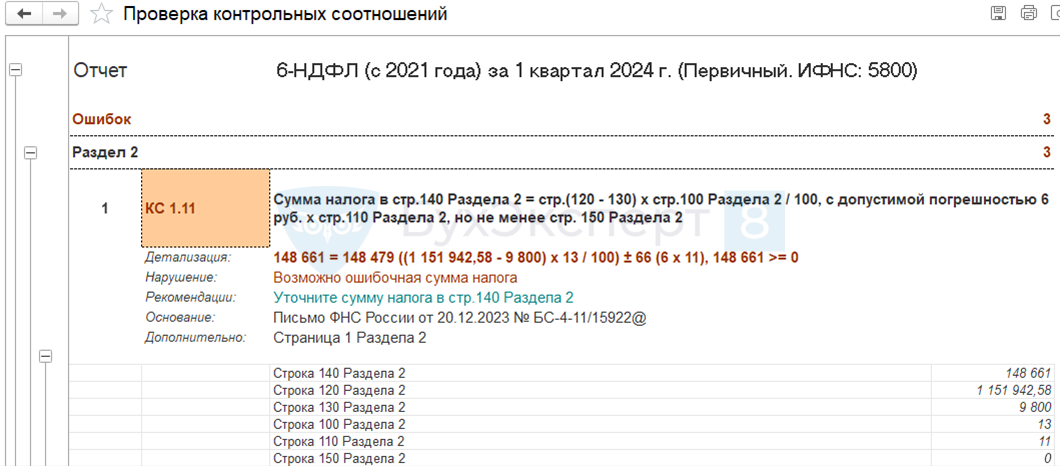

Встроенная проверка контрольных соотношений

Проверка – Проверить контрольные соотношения:

- Если есть ошибки в математике расчета НДФЛ, для 6-НДФЛ не будет выполнено КС 1.11.

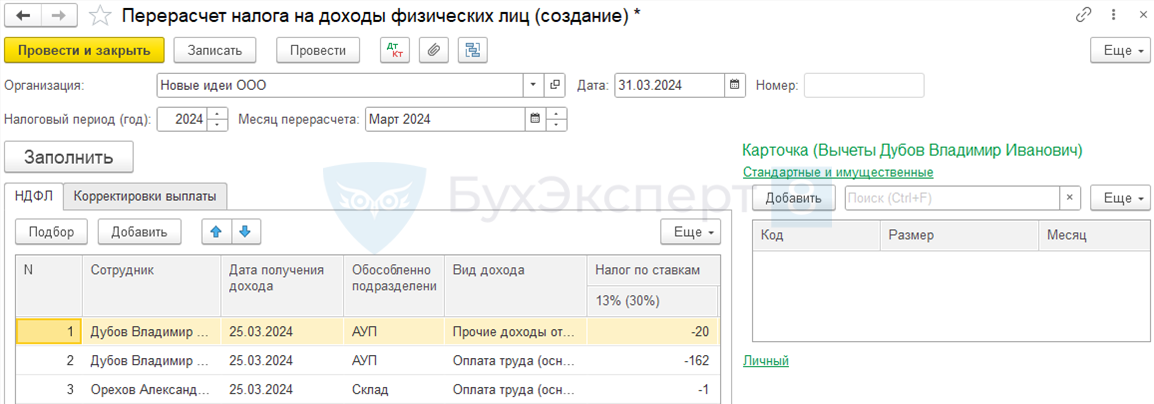

«Технический» документ Перерасчет НДФЛ

Позволяет проверить не только математику, но и все нюансы расчета (расчет НДФЛ при превышении доходов 5 млн руб., правильность применение вычетов).

Донастроенный отчет Анализ НДФЛ от Бухэксперт

Колонки Исчислено (расчетный) и Исчислено (разница с расчетным).

Настройки отчетов для анализа НДФЛ

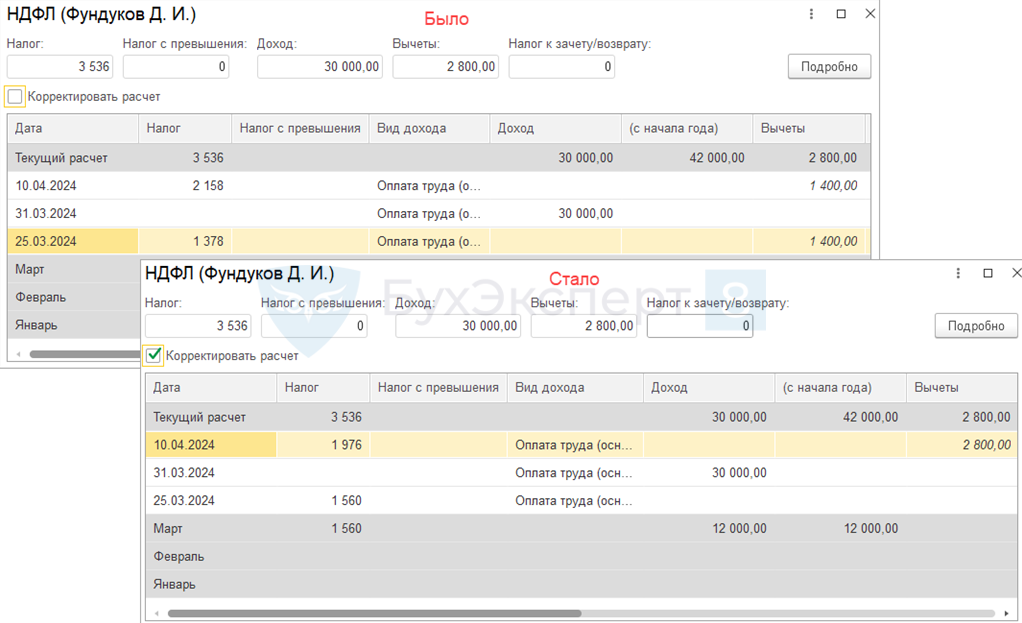

Ошибка, если заявление на вычеты ввели после аванса

Ошибка, если заявление на вычеты ввели после аванса

Ошибка – если заявление на вычет ввели после аванса, то вычет будет отнесен к дате получения аванса, а налог уменьшится на дату выплаты окончательной зарплаты.

Если ошибка проявится на границе кварталов, в 6-НДФЛ не будет выполнено КС 1.11.

Способ обхода ошибки – в Начислении зарплаты перебросить вычет на апрель и вручную скорректировать суммы НДФЛ.

3. Проверка удержанного НДФЛ и возвратов налога в Разделе 2 6-НДФЛ

Что проверяем:

- Соответствует ли удержанный налог исчисленному налогу:

- Налог удержанный = Налог исчисленный – Авансы по патентам – Зачтен налог на прибыль по дивидендам + Возвращенный налог.

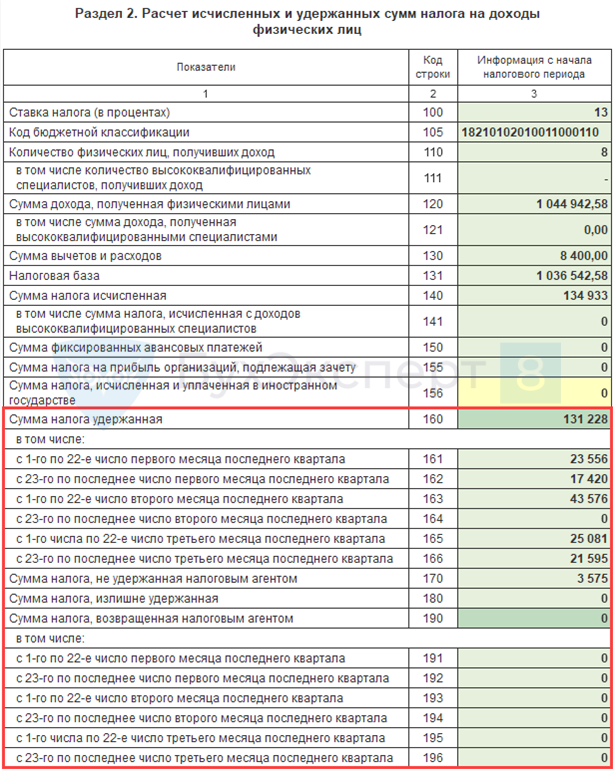

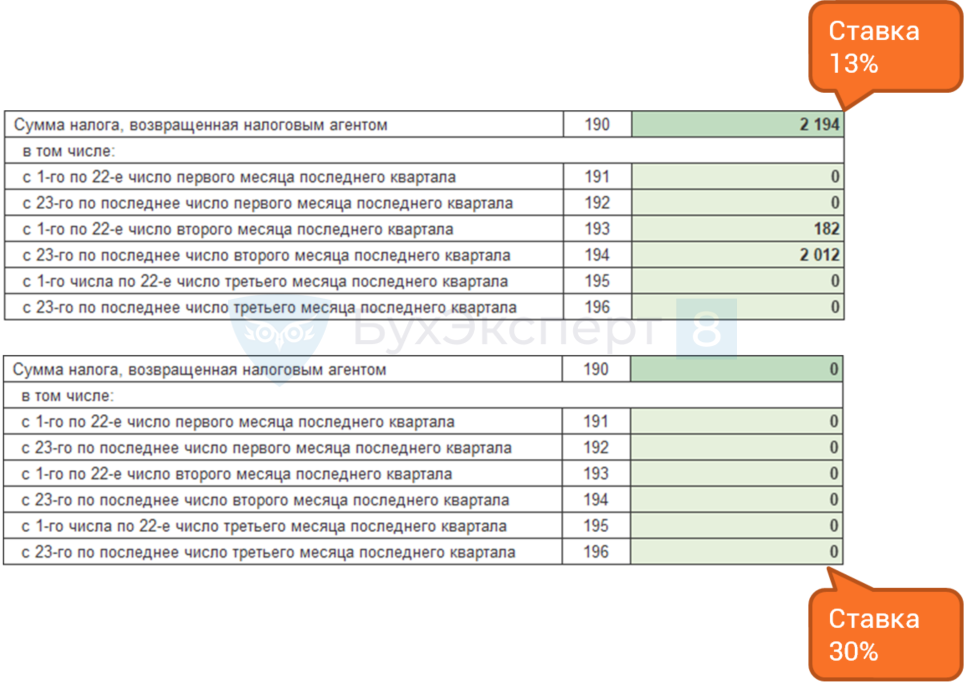

- Общую сумму удержанного и возвращенного налога (стр. 160 и стр. 190).

- Сумму удержанного налога и возвратов НДФЛ по срокам уплаты (стр. 161 - 166 и 191 - 196).

- Неудержанный НДФЛ (стр. 170).

- Излишне удержанный НДФЛ (стр. 180).

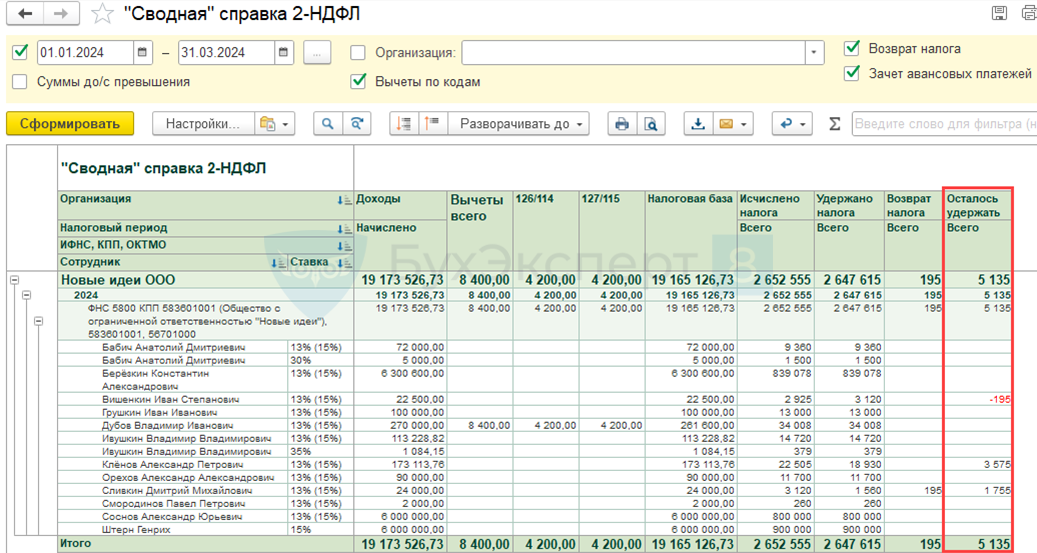

Проверить весь ли исчисленный НДФЛ удержан

Отчеты по НДФЛ:

- Настроить вывод группировки Осталось удержать.

Должен ли удержанный НДФЛ (стр. 160) всегда совпадать с исчисленным (стр. 140)

Должен ли удержанный НДФЛ (стр. 160) всегда совпадать с исчисленным (стр. 140)?

Нет.

Расхождения, которые учитываются в КС 1.14 – разницу фиксируем в другой строке отчета:

- Зачеты авансовый платежей для иностранцев на патенте (стр. 150).

- НДФЛ с дивидендов, если есть налог на прибыль к зачету (стр. 155).

- Реальные случаи неудержанного, когда нет возможности удержать налог (стр. 170).

- Реальные случаи излишне удержанного НДФЛ, когда нет возможности вернуть налог (стр. 180).

- Случаи излишне удержанного НДФЛ, когда впоследствии налог вернули.

Расхождения, которые НЕ учитываются в КС 1.14 – придется писать пояснения в ФНС:

- НДФЛ с натуральных доходов и подарков, если доход выдан в отчетном периоде, а налог с него удержан после отчетного периода.

Случаи неудержанного НДФЛ, когда впоследствии налог доудержали – проблем с КС 1.14 не будет, т.к. строка 140 > строки 160.

Проверяем, выполняется ли КС 1.14

Выполняется ли КС 1.14:

- Налог исчисленный – Авансы по патентам – Зачтен налог на прибыль по дивидендам – НДФЛ исчисленный и уплаченный в иностранном государстве >= Налог удержанный + Неудержанный НДФЛ – Излишне удержанный НДФЛ – Возвращенный НДФЛ.

Если ошибок в учете нет, но КС 1.14 может не выполняться:

- Натуральный доход и подарки выданы в одном отчетном периоде, а налог с них удержан после отчетного периода.

- Случаи неудержанного НДФЛ, когда впоследствии налог доудержали.

- Случаи излишне удержанного НДФЛ, когда впоследствии налог вернули.

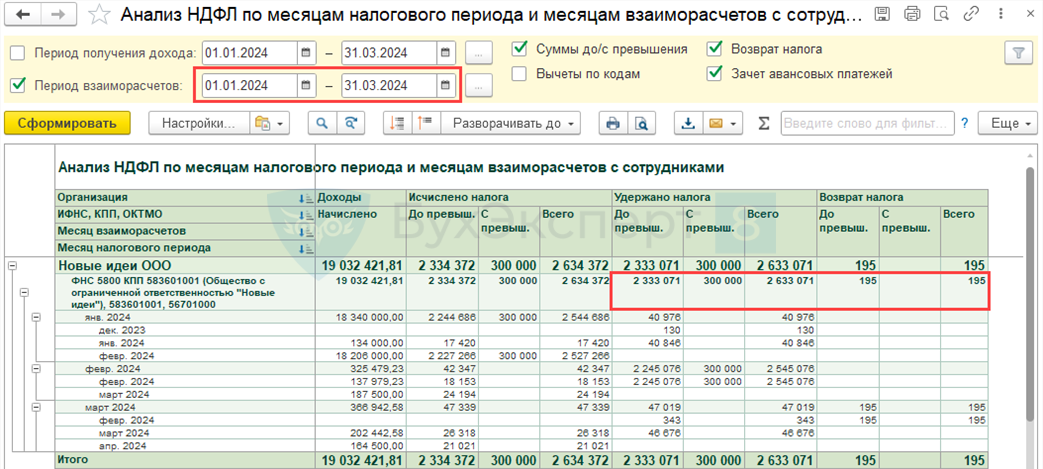

Как проверить общие суммы удержанного и возвращенного НДФЛ (стр. 160 и 190)

Удержанный НДФЛ – удержанный налог выводится общей суммой за период, возвраты уменьшают удержанный НДФЛ.

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками – удержанный налог выводится общей суммой за период, возвраты отображаются отдельно:

- Отбор ставим по периоду взаиморасчетов (дата окончания – до конца отчетного квартала).

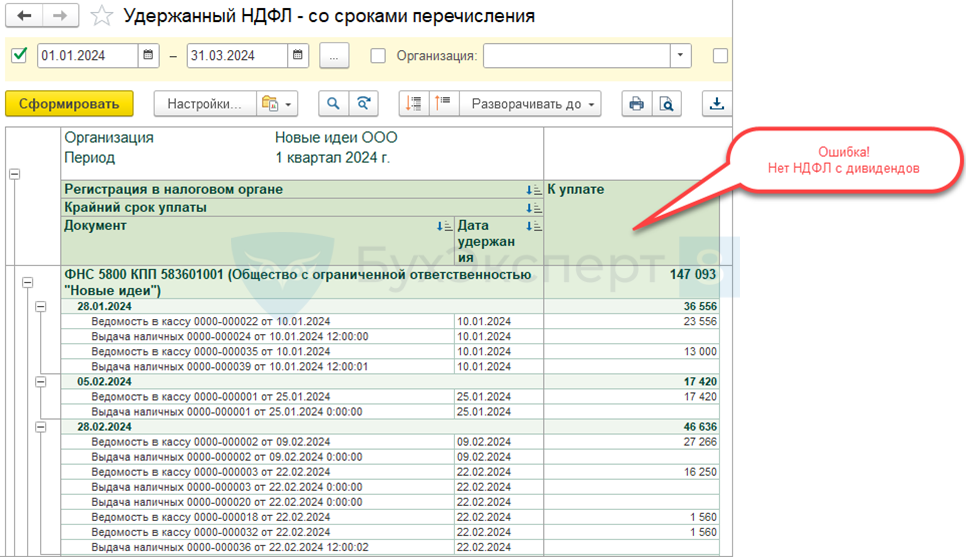

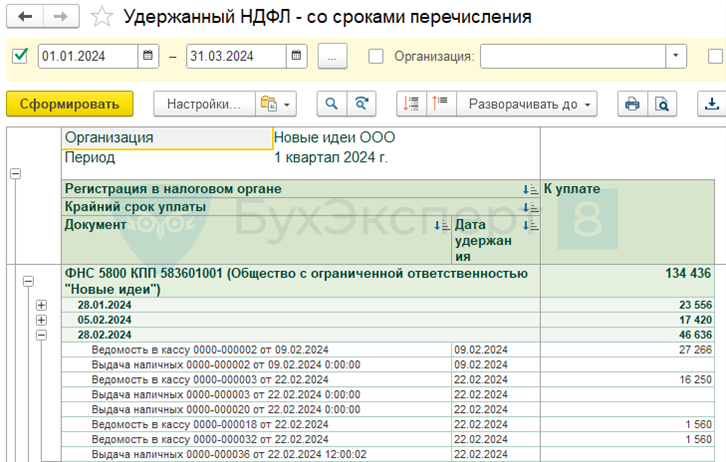

Ошибка в отчете Удержанный НДФЛ в 1С:БП

Удержанный НДФЛ – удержанный налог выводится общей суммой за период, возвраты уменьшают удержанный НДФЛ:

- Ошибка! Не показывается НДФЛ, удержанный с дивидендов.

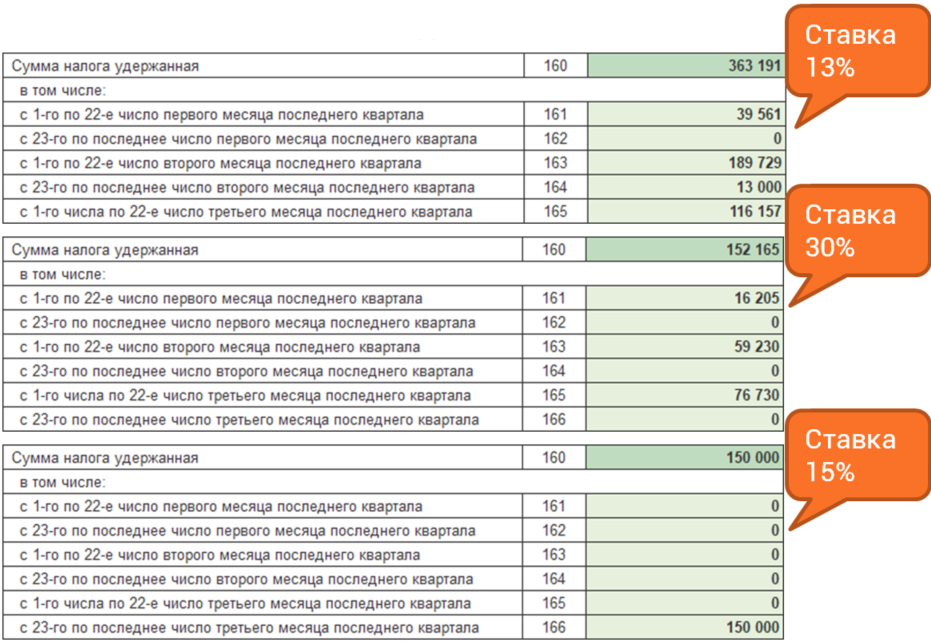

Как проверить суммы НДФЛ по срокам уплаты (стр. 161 - 166 и 191 - 196)

Донастроенный отчет Удержанный НДФЛ с разбивкой по срокам уплаты.

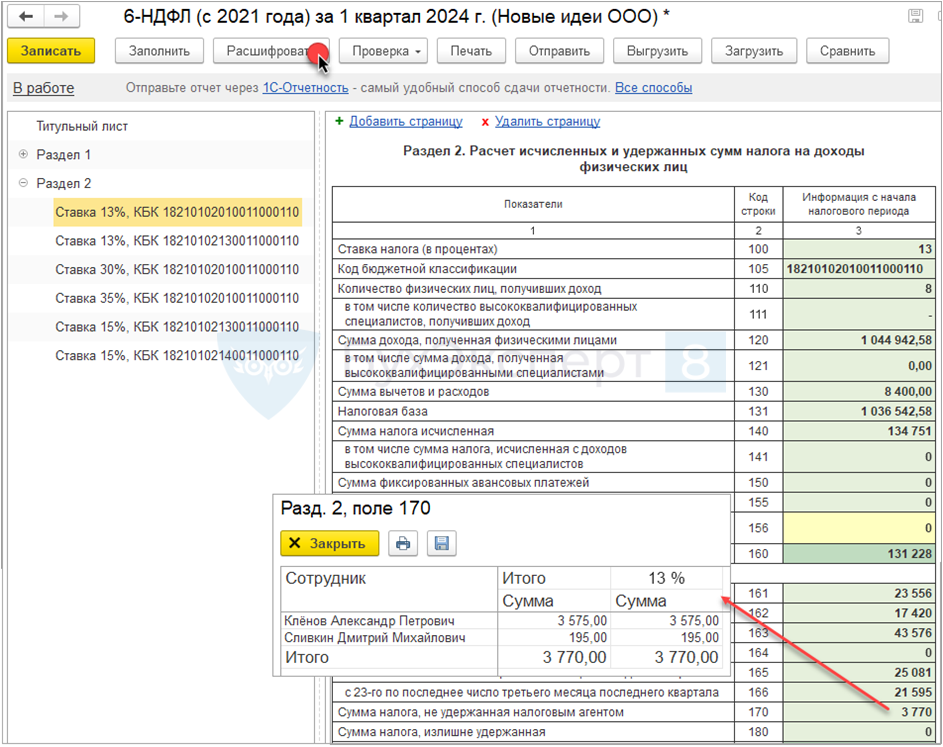

Проверка неудержанного НДФЛ (стр. 170)

Проверка неудержанного НДФЛ (стр. 170):

- Проверяем дату отчета на Титульном листе – она должна быть >= даты выплаты

доходов отчетного периода. - Формируем расшифровку стр. 170 6-НДФЛ.

- Сотрудников, попавших в расшифровку, проверяем Подробным анализом НДФЛ.

- Оставляем только суммы, которые не сможем удержать до конца года.

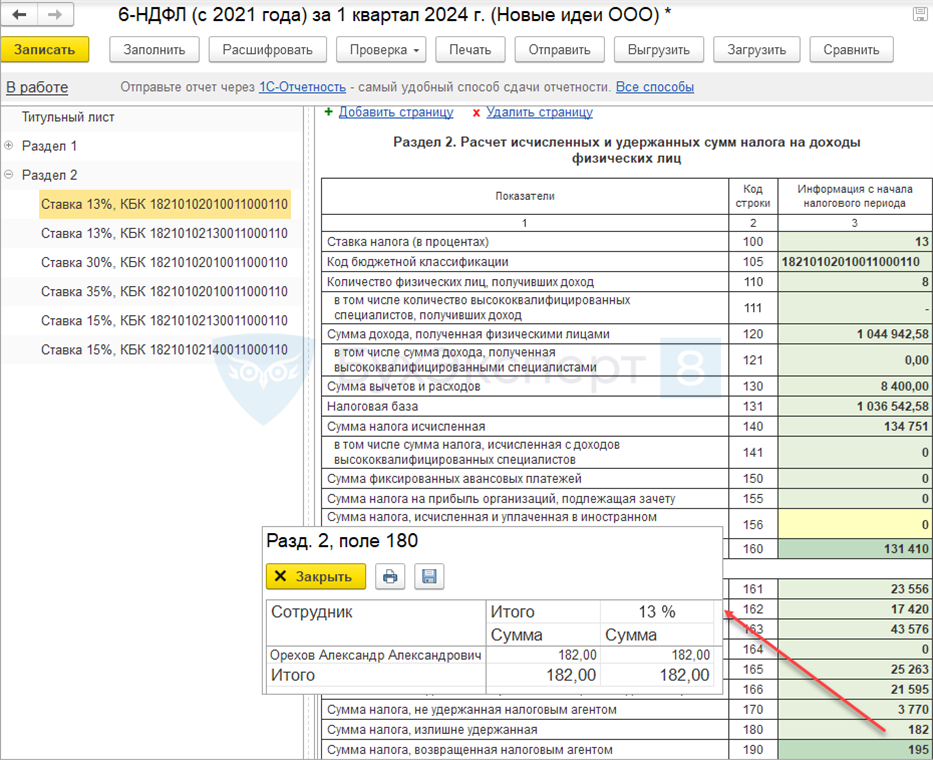

Проверка излишне удержанного НДФЛ (стр. 180)

Проверка излишне удержанного НДФЛ (стр. 180)

- Проверяем дату отчета на Титульном листе – она должна быть >= даты выплаты доходов отчетного периода.

- Формируем расшифровку стр. 180 6-НДФЛ.

- Проверяем сотрудников Подробным анализом НДФЛ по сотруднику.

Проверка Раздела 1 6-НДФЛ

3 шага:

- Проверка сумм удержанного НДФЛ (стр. 020 - 026).

- Проверка возвратов НДФЛ (стр. 030 - 036).

- Сверка Раздела 1 с отправленными уведомлениями.

Проверка сумм удержанного НДФЛ (стр. 020 - 026)

Сверяем стр. 020 - 026 со стр. 160 - 166 Раздела 2 по каждому КБК:

- Если для одного КБК предусмотрено несколько ставок, нужно просуммировать значения всех страниц Раздела 2 по этому КБК.

Раздел 1

Раздел 2

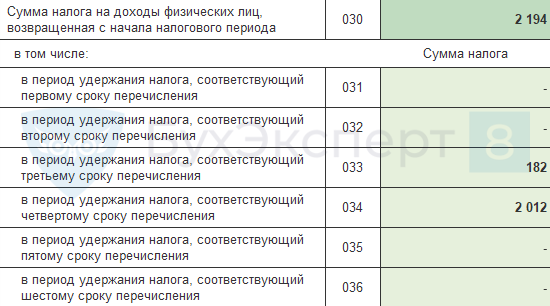

Проверка возвратов НДФЛ (стр. 030 - 036)

Сверяем стр. 030 - 036 со стр. 190 - 196 Раздела 2 по каждому КБК.

Если для одного КБК предусмотрено несколько ставок, нужно просуммировать значения всех страниц Раздела 2 по этому КБК.

Раздел 1

Раздел 2

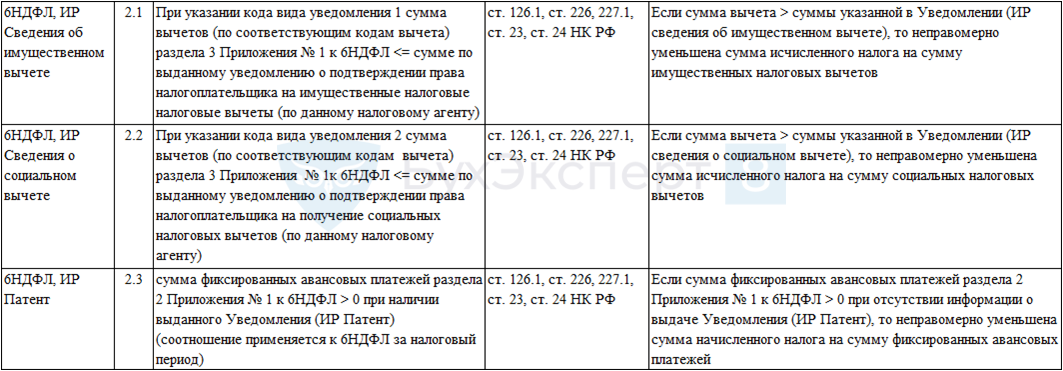

Сверка Раздела 1 6-НДФЛ с отправленными уведомлениями

Если суммы в Разделе 1 6-НДФЛ не совпадают с отправленными ранее уведомлениями, в БП 3.0 нужно скорректировать проводки по уплате НДФЛ

- исправляем исходные данные по НДФЛ (Списание с расчетного счета / Выдача наличных) или Корректировка ЕНС.

Междокументарные КС

Письмо ФНС от 20.12.2023 N БС-4-11/15922@

Предусмотрены только для годового отчета 6-НДФЛ.

Приняты контрольные соотношения для новой 6-НДФЛ с 2024

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете