Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: Письмо ФНС от 11.01.2024 N ЗГ-2-11/213

Информация для: работодателей

ФНС разъяснила, что стандартный вычет по НДФЛ работнику может получить за каждый месяц календарного года, в том числе за месяцы, в которых ему не выплачивался доход. При этом вычет предоставляется до месяца, в котором доход работника, исчисленный нарастающим итогом с начала года, превысил 350 000 руб.

Зарплата за январь-февраль 2023 года выплачена сотруднику в марте 2023, сумма дохода не превысила 350 000 руб. Стандартный вычет за январь-февраль в этом случае следует предоставить при выплате дохода в марте 2023.

Вычет распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок.

Получите понятные самоучители 2026 по 1С бесплатно:

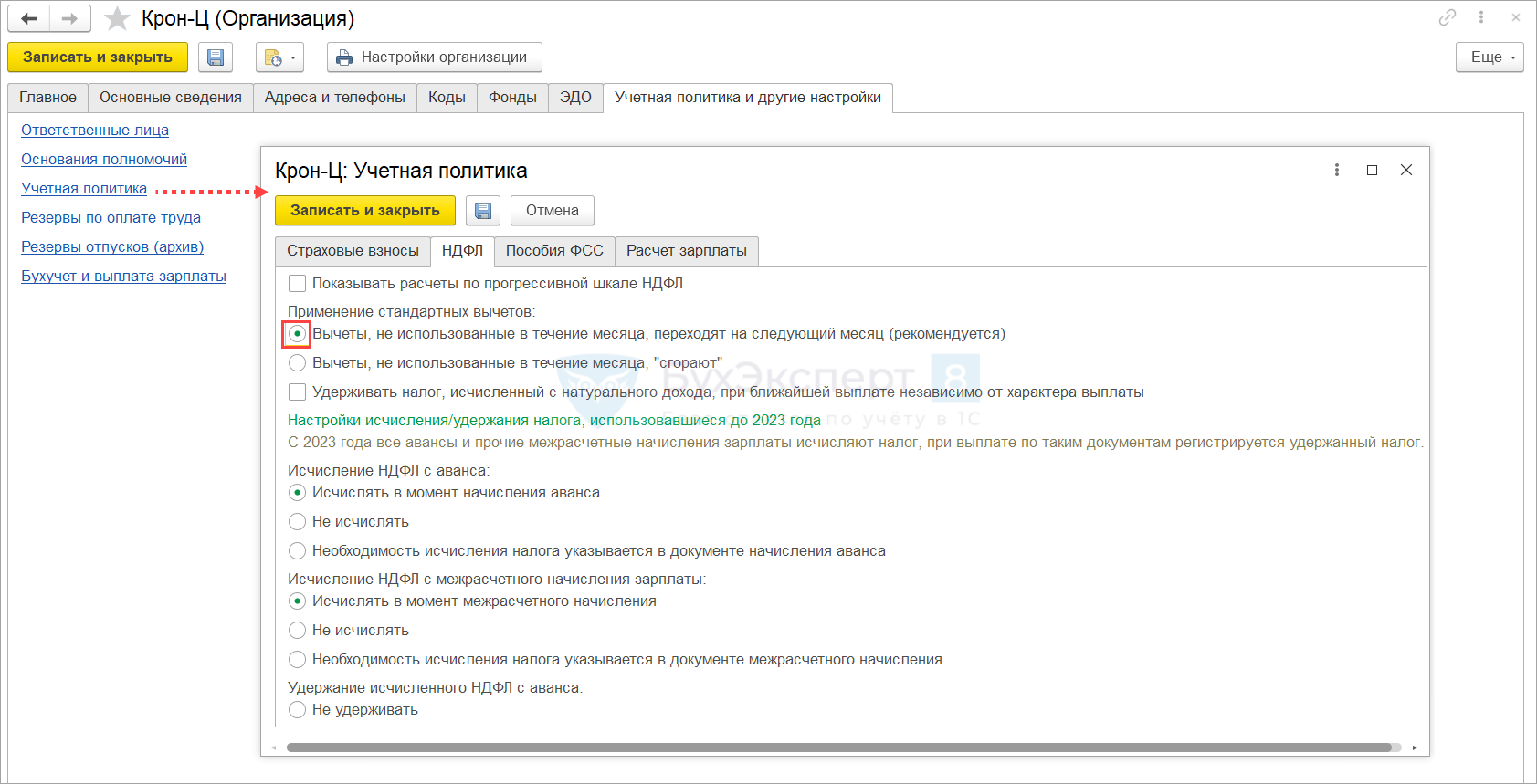

В ЗУП 3.1 порядок использования стандартного детского вычета определяется настройками Учетной политики организации на вкладке НДФЛ (Настройка – Организации – Учетная политика и другие настройки – Учетная политика). Рекомендуемый разработчиками вариант — Вычеты, не использованные в течение месяцев, переходят на следующий месяц. Этот вариант установлен по умолчанию.

Подробнее о предоставлении вычетов за месяцы без доходов – в статье Можно ли предоставлять вычеты за месяцы без доходов?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете