Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Возврат НДФЛ – влияние на заполнение уведомлений и 6-НДФЛ в 1С:Бухгалтерии

Ст. 231 НК РФ. Порядок взыскания и возврата налога:

Получите понятные самоучители 2026 по 1С бесплатно:

- Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено настоящей главой.

- Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

- Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

В программе 1С

Документ Возврат НДФЛ (Зарплата и кадры – Все документы по НДФЛ – Возврат НДФЛ).

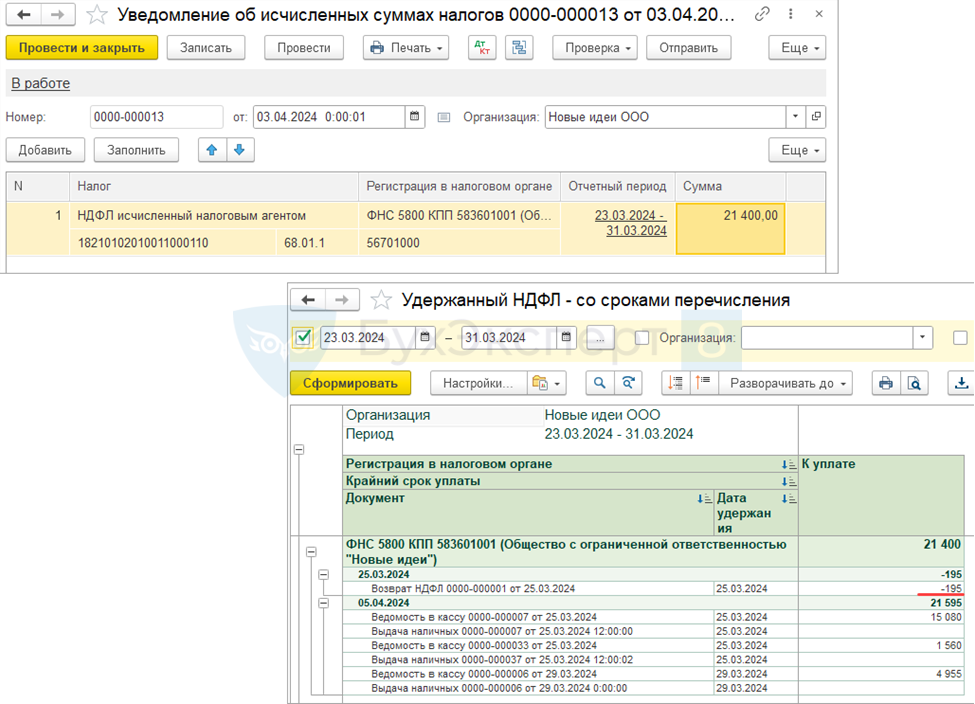

Возврат НДФЛ в Уведомлении

Сумма удержанного НДФЛ в Уведомлении уменьшается на сумму возврата по НДФЛ.

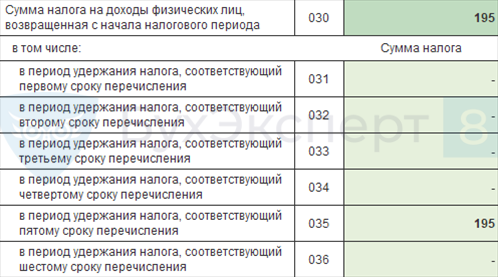

Раздел 1

Строки 030 - 036 – возвраты НДФЛ (общая сумма с начала года и в разрезе периодов возврата за последние 3 месяца).

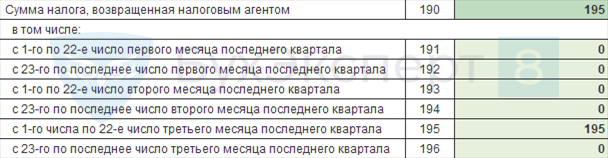

Раздел 2

Строка 190 - 196 – возвраты НДФЛ (общая сумма с начала года и в разрезе периодов возврата за последние 3 месяца).

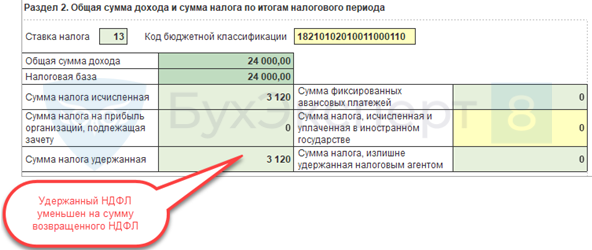

Справка о доходах (Приложение 1)

Уменьшается Сумма налога удержанная.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте. А если был возврат и его указали по стр.035, то в стр. 025 какую сумму надо указать?

Нет, возвраты показываем отдельно в стр. 030-032, удержанный НДФЛ в стр. 020-024 на возвраты не уменьшаем – п. 3.2 Приложения N 2 к Приказу ФНС от 15.10.2020 N ЕД-7-11/753@.

Здравствуйте. Спасибо за ответ. Можно тогда уточнить, пожалуйста?

За период с 01.08.2024 по 22.08.2024 — в организации удержан ндфл на сумму 21195 рублей и в этот же период был и возврат, В Уведомлении мы передали сумму 21000 (21195-195). В отчете по строке 033 мы указываем сумму возврата — 195 рублей. И вопрос: Какую сумму надо указать в строке 023? 21000 (указанную в уведомлении за вычетов возврата) или 21195 (с учетом этого возврата) ? Есть ли тут какие нибудь контрольные соотношения?

Посмотрите, пожалуйста, публикацию: Проверка Раздела 1 6-НДФЛ .

Добрый день. Подскажите, пересчитали сотруднику отпуск выплаченный в декабре. Образовался излишне удержанный НДФЛ по итогам 2024г. Сотрудник написал заявление на возврат. Вернули 15.01.2025г. Как в таком случае заполнять отчеты за 4кв 2024г. и 1кв 2025г. и уведомление за период с 01.01-22.01?

Как я поняла:

Уведомление отправляем за минусом возврата. В отчете 6-НДФЛ за 1кв 2025г. указываем сумму удержанную , ту что по факту удержали, и отражаем сумму возврата.

В отчете 6-НДФЛ за 4кв 2024 указываем сумму исчисленного налога с учетом возврата (сколько должны были начислить, столько и отражаем) , Удержанную сумму — показываем по факту сколько удержали и на конец года будет заполнена строка — Излишне удержано. А справки о доходах заполняются так как будто никаких возвратов и лишних удержаний не было .

Насколько корректны мои выводы?

Здравствуйте! Посмотрите, пожалуйста, статью: НДФЛ за 2024 год вернули в 2025 – заполнять ли стр. 180 6-НДФЛ? .