Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим более подробно на примере как отразить приобретение материалов по договору в у.е., если дата отгрузки не совпадает с датой перехода права собственности.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Содержание

Пошаговая инструкция

Организация заключила договор на поставку материалов с поставщиком ООО «Мир Мануфактуры», выраженный в у.е. (1 у.е. = 1 USD).

В договоре установлен следующий график платежей:

- 25% — предоплата;

- 75% — в течение 5-ти дней после перехода права собственности.

По условиям договора отгрузка материалов производится после внесения предоплаты в размере 25%. Право собственности на материалы переходит при их поступлении на склад покупателя.

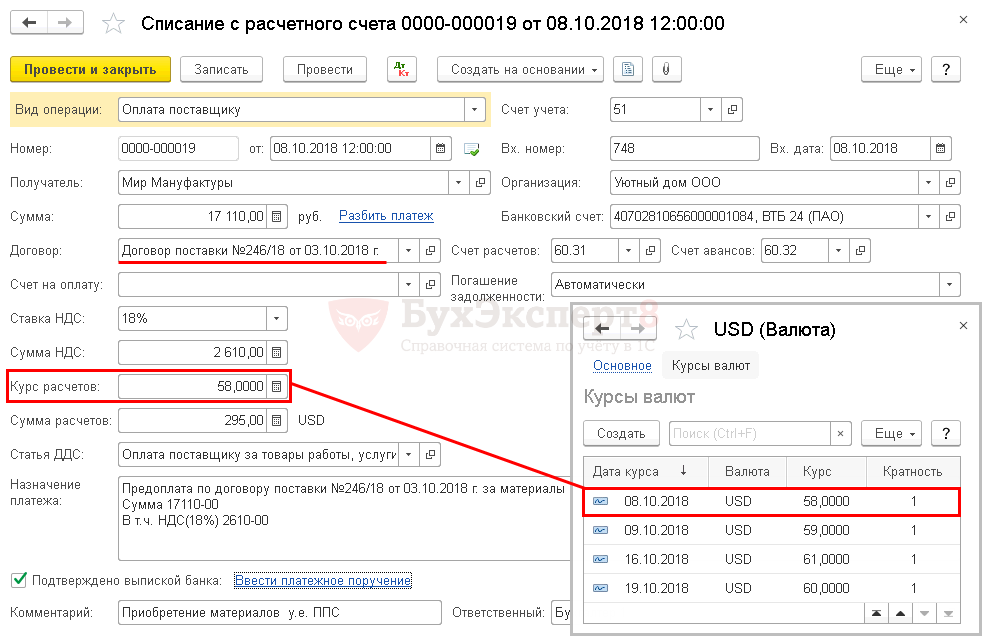

08 октября осуществлена 25% предоплата поставщику за материалы в сумме 295 у.е. в рублевом эквиваленте.

09 октября поставщик отгрузил материалы со склада.

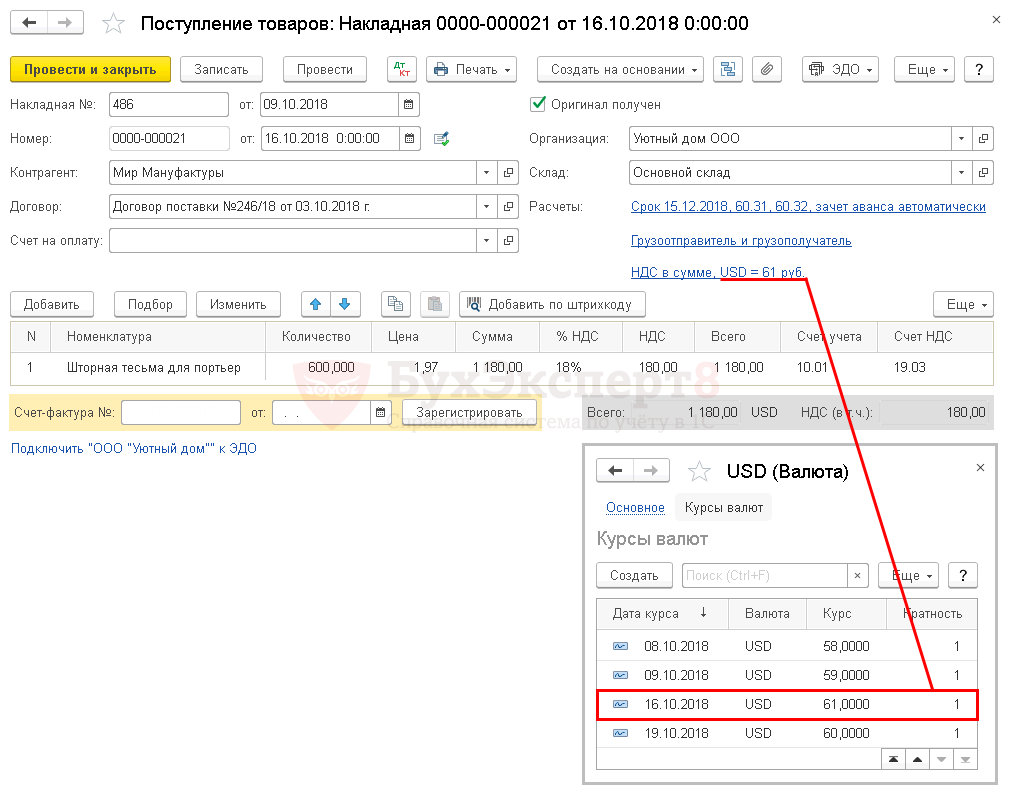

16 октября материалы Шторная тесьма (600 пог. м.) на общую сумму 1 180 у.е. поступили на склад Организации и приняты к учету.

19 октября Организация погасила задолженность за поставленные материалы поставщику в сумме 885 у.е. в рублевом эквиваленте.

Условные курсы для оформления примера:

- 08 октября курс 58,00 руб./USD;

- 09 октября курс 59,00 руб./USD;

- 16 октября курс 61,00 руб./USD;

- 19 октября курс 60,00 руб./USD;

Рассмотрим пошаговую инструкцию оформления примера. PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

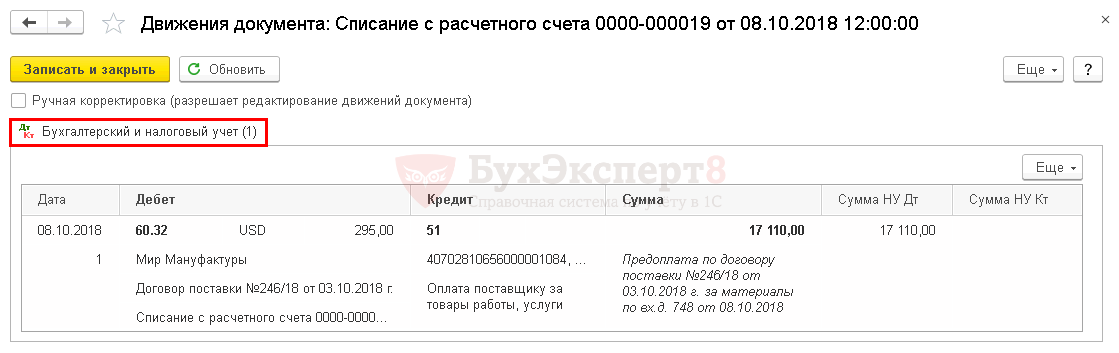

| 08 октября | 60.32 | 51 | 17 110 | 17 110 |

Перечисление аванса поставщику |

Списание с расчетного счета — Оплата поставщику |

|

| 09 октября | — | — | 69 325 |

Получение СФ от поставщика «на отгрузку» |

|||

| 16 октября | 10.01 | 60.31 | 60 250 | 60 250 | 60 250 |

Принятие к учету материалов |

Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.31 | 10 845 | 10 845 |

Принятие к учету НДС |

|||

| 91.02 | 19.03 | 270 | 270 |

Корректировка суммы НДС к вычету по БУ/НУ и регистра «НДС предъявленный» (вручную) |

|||

| 60.31 | 60.32 | 17 110 | 17 110 | 17 110 |

Зачет аванса |

||

| 16 октября | — | — | 69 325 |

Регистрация СФ поставщика |

Счет-фактура полученный на поступление |

||

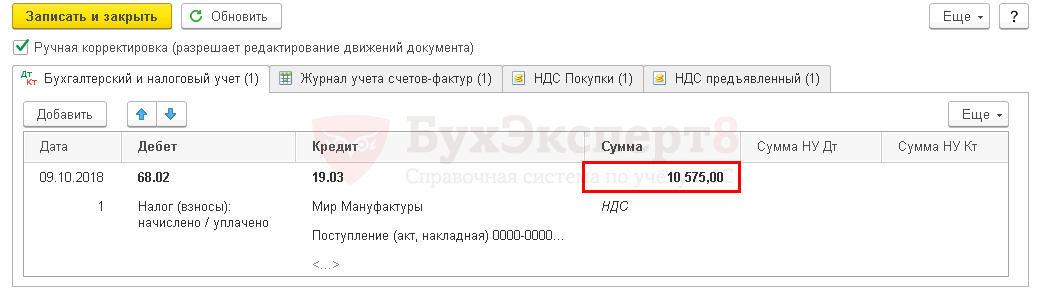

| 68.02 | 19.03 | 10 575 |

Принятие НДС к вычету |

||||

| — | — | 10 575 |

Отражение вычета НДС в книге покупок |

Отчет Книга покупок | |||

| 19 октября | 60.31 | 91.01 | 885 | 885 | 885 |

Переоценка кредиторской задолженности в у.е. |

Списание с расчетного счета — Оплата поставщику |

| 60.31 | 51 | 53 100 | 53 100 |

Перечисление оплаты поставщику |

|||

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру.

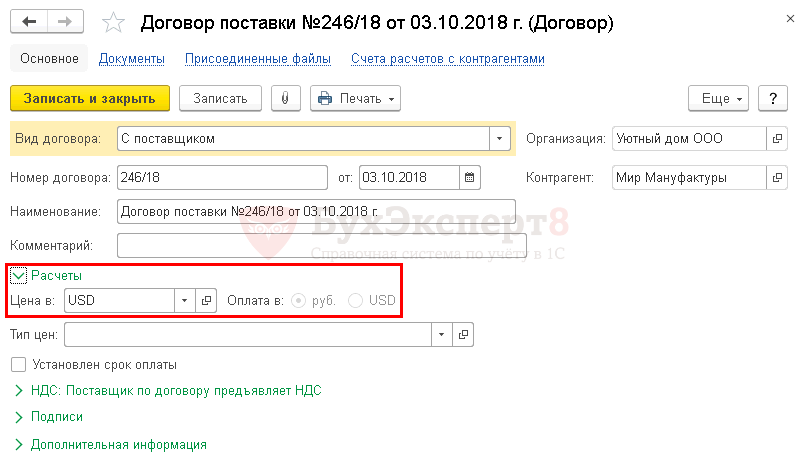

Договор с поставщиком в у.е. должен быть заполнен следующим образом:

- Цена в — USD, у.е., в которой заключен договор;

- Оплата в — переключатель руб., т.е. валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие счета расчетов с поставщиком в поле Счет расчетов – 60.31 и в поле Счет авансов – 60.32.

Так как оплата поставщику производится в рублях, но расчеты ведутся по договору в у.е., то в документе устанавливается:

- Сумма – сумма оплаты в руб. согласно выписке банка;

- Курс расчетов – курс на дату оплаты из справочника Валюты;

- Сумма расчетов – сумма оплаты, выраженная в у.е., она получается в результате деления суммы в рублях на курс расчетов.

Проводки по документу

Отгрузка материалов поставщиком

Поставщик определяет налоговую базу по НДС в момент отгрузки, независимо от момента перехода права собственности (п. 1 ст. 167 НК РФ). Он обязан выставить отгрузочный счет-фактуру в течение 5-ти календарных дней со дня отгрузки (п. 3 ст. 168 НК РФ).

Датой отгрузки считается дата первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика для доставки (Письмо Минфина РФ от 06.10.2015 N 03-07-15/57115).

По условиям нашего примера поставщик отгрузил материалы 09 октября, одновременно он выставил отгрузочный счет-фактуру в адрес нашей Организации. PDF

Сумма стоимости отгруженных материалов, а так же НДС, указанные в отгрузочном СФ, определяются поставщиком:

- оплаченная часть по курсу на дату оплаты (08 октября);

- неоплаченная часть по курсу на дату отгрузки (09 октября).

Проверка суммы НДС по отгрузочному СФ в рублях:

Дата Сумма Сумма без НДС, USD Сумма НДС, USD Курс Сумма без НДС, руб. Сумма НДС, руб. 08 октября Оплаченная сумма 250 45 58 14 500 2 610 09 октября Неоплаченная сумма 750 135 59 44 250 7 965 09 октября Сумма всего 1 000 180 58 750 10 575

В 1С документ Счет-фактура полученный можно зарегистрировать, если введен документ-основание, например документ Поступление (акт, накладная).

На момент получения счета-фактуры от поставщика право собственности на материалы еще не перешло к нашей Организации, и первичные документы на поставку не получены. Следовательно, зарегистрировать отгрузочный счет фактуру в 1С на данном этапе не возможно. Его регистрация осуществится одновременно с приемкой материалов на этапе Приобретение материалов.

Приобретение материалов

Материалы производственного назначения учитывается на счете 10.01 «Сырье и материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Приобретение материалов отражается документом Поступление (акт, накладная) вид операции Товары в разделе Покупки – Покупки – Поступление (акты, накладные) – Поступление – Товары (накладная).

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

В нашем примере дата перехода права собственности не совпадает с датой отгрузки, тогда в шапке документа:

- Накладная № от – номер накладной и ее дата, указанные поставщиком;

- Номер от – порядковый номер регистрации в 1С и дата принятия на учет материалов, т. е. дата перехода права собственности.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Курс на дату приемки материалов (перехода права собственности) используется только для пересчета неоплаченной стоимости материалов. Оплаченная стоимость материалов учитывается по курсу оплаты.

В нашем примере для пересчета у.е. в рубли курс берется:

- по оплаченной части из документа Списание с расчетного счета;

- по неоплаченной части из данного документа Поступление (акт, накладная) — форма Цены в документе.

В документе Поступление (акт, накладная, УПД) по договорам в у.е. по ссылке Цены в документе устанавливать переключатель Валюта — руб. и заполнять табличную часть в рублях можно при постоплате.

Если были авансы по договору, то заполнять табличную часть в рублях нельзя, т.к. неверно рассчитывается курс у.е. в документе покупки. А также в последующих операциях, например, при корректировке поступления с предоплатой.

В табличной части указываются приобретаемые материалы.

В табличной части цены указываются в у.е., но в проводках суммы выражены в рублевом эквиваленте.

Проводки по документу

Документ формирует проводки по приобретению материалов в рублевой оценке, исходя из курса на дату оплаты по предоплаченной части и исходя из курса на дату приемки материалов по неоплаченной части.

Ранее до момента принятия материалов к учету поставщик выставил в адрес нашей Организации отгрузочный счет-фактуру в момент отгрузки.

В нашем примере дата отгрузки (09 октября) отлична от даты перехода права собственности (16 октября) и рублевая оценка НДС так же отличается:

- сумма НДС, указанная в счете-фактуре поставщика — 10 575 руб.;

- сумма НДС, рассчитанная исходя из курса у.е. на дату перехода права собственности — 10 845 руб. На эту сумму и формируется проводка Дт 19.03 Кт 60.31 при проведении документа.

Покупатель имеет право принять к вычету НДС, предъявленный поставщиком, указанный в счете-фактуре (п. 2 ст. 171 НК РФ).

Сумма НДС, принятая к вычету не корректируется. Разницы в части НДС учитываются в составе внереализационных доходов или расходов по ст. 250 НК РФ, 265 НК РФ (абз. 5 п. 1 ст. 172 НК РФ, Письмо УФНС РФ по г. Москве от 10.02.2010 N 16-15/013804.1).

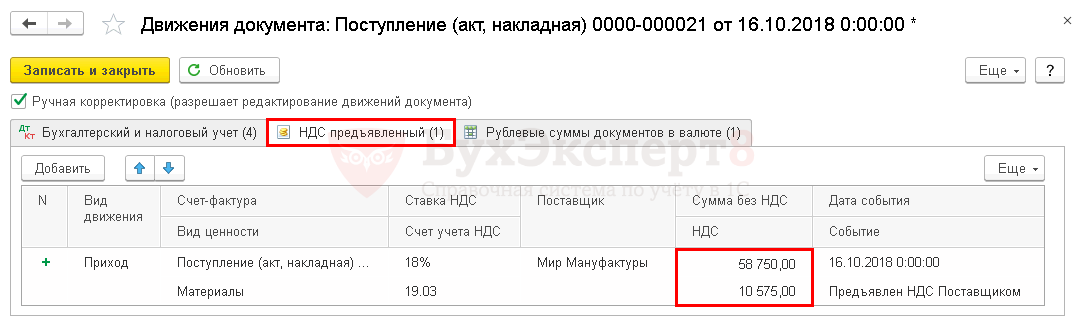

В проводках и налоговом регистре по НДС необходимо отразить ту сумму НДС, которую поставщик предъявил по счету-фактуре. Для того, чтобы по Дт 19.03 была отражена сумма 10 575 руб. необходимо:

- ввести дополнительную проводку Дт 91.02 Кт 19.03, уменьшив входящий НДС на сумму 270 руб.;

- уменьшаемую сумму НДС по БУ включить в состав прочих расходов Дт 02, по НУ в состав прочих внереализационных расходов.

Проводка добавляется вручную при включенном флажке Ручная корректировка в форме Движения документа.

Также надо откорректировать движения по регистру накопления НДС предъявленный по данным входящего счета-фактуры:

- Сумма без НДС – 58 750 руб., т.е. сумма без НДС из счета-фактуры поставщика гр.5;

- НДС – 10 575 руб., т.е. сумма НДС из счета-фактуры поставщика гр.8.

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница по НДС отражается в составе внереализационных расходов: PDF

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Регистрация СФ от поставщика

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная). Код вида операции — значение 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

По откорректированным ранее регистрам в документе Поступление (акт, накладная) сумма в движениях отражается уже исправленная. Следовательно регистры Бухгалтерский и налоговый учет, НДС Покупки и НДС Предъявленный не редактируются.

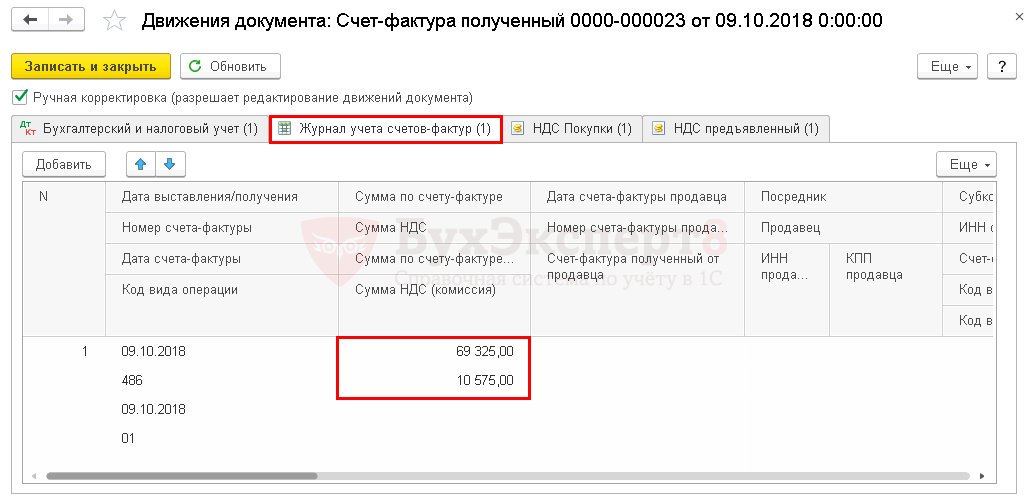

Необходимо только откорректировать запись в регистр сведений Журнал учета счетов-фактур в соответствии со счетом-фактурой, полученным от поставщика. Корректировка производится вручную при включенном флажке Ручная корректировка.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура с кодом вида операции «01».

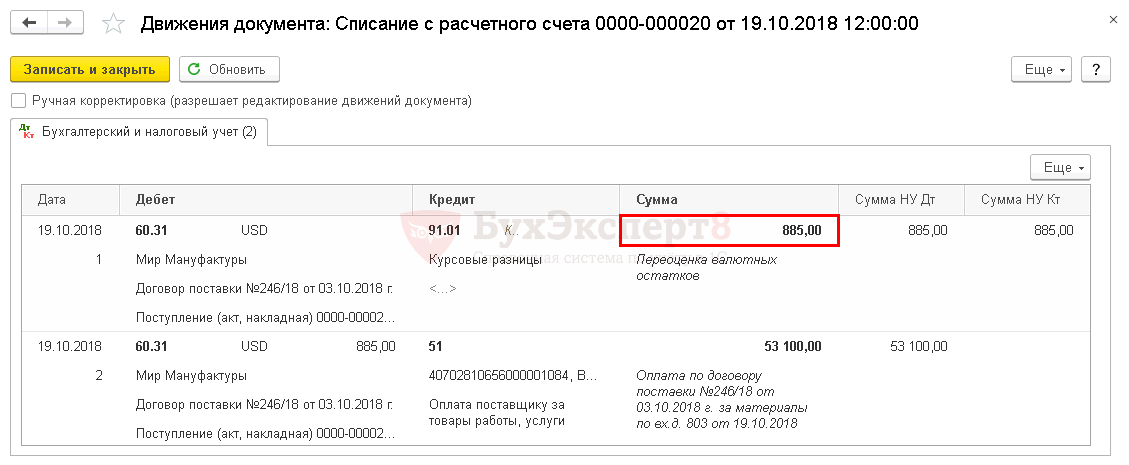

Перечисление оплаты поставщику

В нашем примере прошла лишь частичная предоплата. Поэтому в момент принятия на учет материалов образовалась кредиторская задолженность перед поставщиком по Кт 60.31, рассчитанная по курсу на дату принятия на учет материалов.

В соответствии с договором погашение задолженности (оплата) должно происходить по курсу у.е. на день оплаты.

В момент постоплаты по договору в у.е. происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают Курсовые разницы

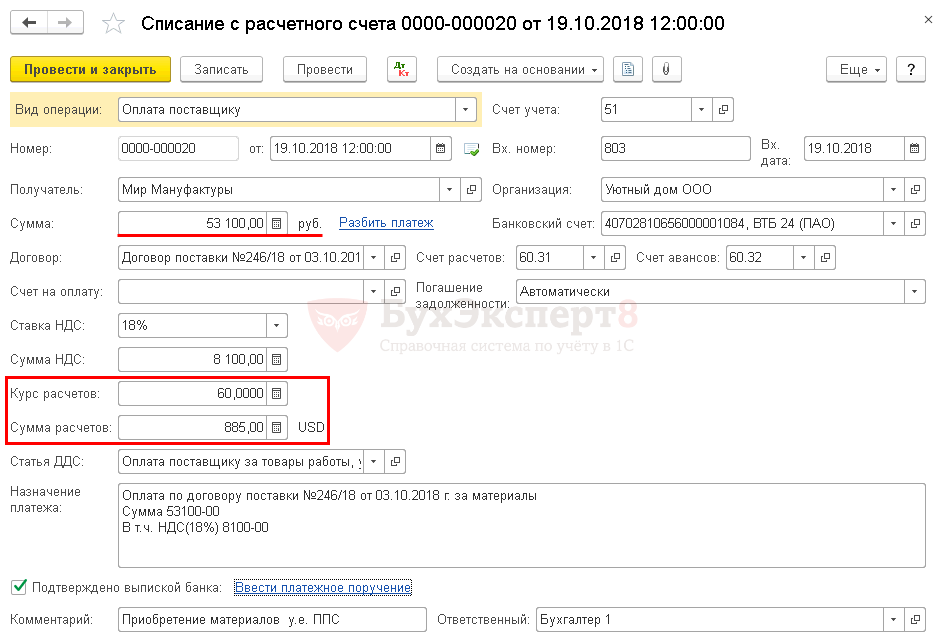

В 1С перечисление задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки — Списание. Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Оплата поставщику производится в рублях, но расчеты ведутся по договору в у.е., то в документе устанавливается:

- Сумма – сумма оплаты в руб. согласно выписке банка;

- Курс расчетов – курс на дату оплаты из справочника Валюты;

- Сумма расчетов – сумма оплаты, выраженная в у.е., она получается в результате деления суммы в рублях на курс расчетов.

Проводки по документу

Проверка расчета курсовых разниц:

Дата Сумма, ЕUR Курс ЦБ (ЕUR) Сумма обязательств (руб.) 16 октября Неоплаченная сумма на момент оприходования 885 61 53 983 19 октября Сумма оплаты 885 60 53 100 19 октября Курсовая разница 885 1 885

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете