Организация на УСН доходы минус расходы.

Как правильно списать кредиторскую задолженность поставщику, если он ликвидирован из ЕГРЮЛ? Как это отразится в КУДиР?

Содержание

Ликвидация поставщика является основанием для списания кредиторской задолженности (ст. 419 ГК РФ):

- в БУ задолженность может быть списана по результатам инвентаризации расчетов проводкой Дт 60 Кт 91.01. Сумма кредиторской задолженности признается прочим доходом в том отчетном периоде, в котором организация приняла решение о списание этой задолженности (п. 77, 78 Приказ Минфина от 29.07.1998 N 34н);

- в НУ по УСН списанная кредиторская задолженность учитывается во внереализационных доходах в том отчетном периоде, на который приходится дата внесения в ЕГРЮЛ записи о ликвидации контрагента (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ, Письма Минфина от 25.04.2016 N 03-03-06/1/23695, от 03.07.2009 N 03-11-06/2/118).

Затраты на приобретение ТРУ (товаров, работ, услуг) принимаются в расходы и отражаются в КУДиР при соблюдении обязательных условий (пп. 1, 2 п. 2 ст. 346.17 НК РФ):

- оприходованы в учете;

- оплачены;

- товары должны быть реализованы.

См. также:

Учитывать в расходах стоимость товаров, которые не были фактически оплачены рискованно (п. 2 ст. 346.17 НК РФ, Письма Минфина от 13.02.2024 N 03-11-06/2/12536, от 07.08.2013 N 03-11-06/2/31883).

Аналогичный подход применяется также при списании кредиторской задолженности по другим причинам, например, при прощении долга.

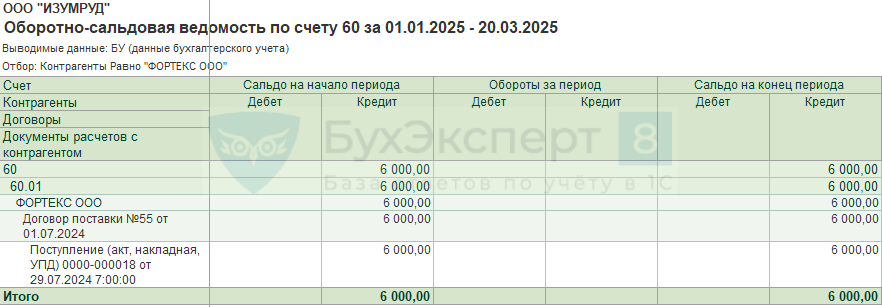

Организация на УСН (доходы минус расходы) заключила договор поставки и приобрела товаров на сумму 6 000 руб. (в т. ч. НДС 20%).

20 марта Организация получила уведомление о ликвидации поставщика и исключение контрагента из ЕГРЮЛ.

На этот момент товары не проданы и не оплачены поставщику.

На момент получения уведомления о ликвидации контрагента организация имеет кредиторскую задолженность перед этим поставщиком в размере 6 000 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

Рассмотрим пошаговое оформление примера.

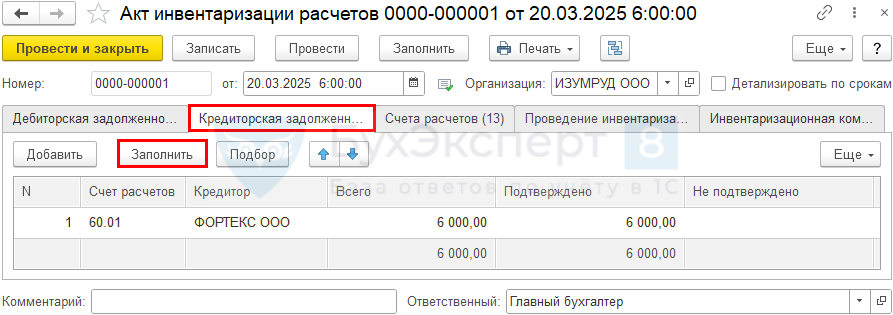

Шаг 1. Составление акта инвентаризации расчетов.

Перед списанием кредиторской задолженности проведите инвентаризацию расчетов с контрагентом с помощью документа Акт инвентаризации расчетов через раздел Покупки — Акты инвентаризации расчетов.

Табличная часть вкладки Кредиторская задолженность заполняется автоматически по кнопке Заполнить.

См. также Порядок проведения инвентаризации: законодательство.

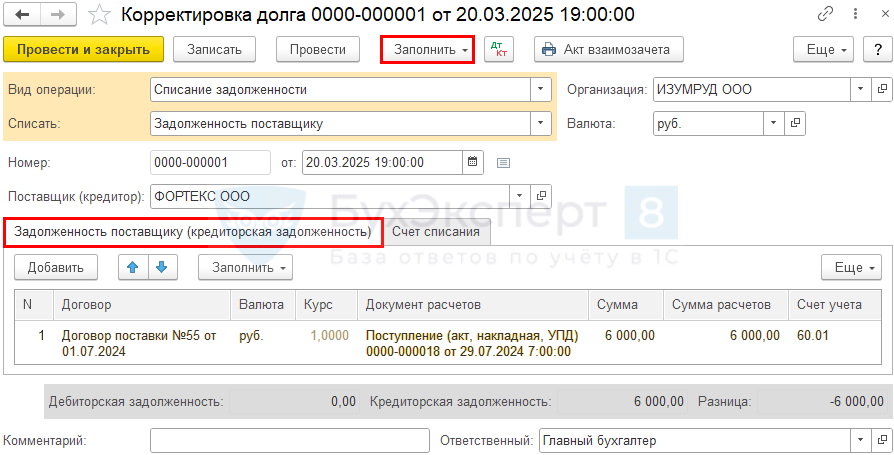

Шаг 2. Списание кредиторской задолженности.

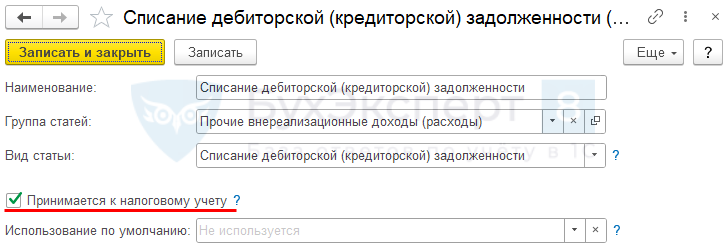

Списание кредиторской задолженности оформите документом Корректировка долга в разделе Покупки — Корректировка долга.

Шапка документа

- Вид операции – Списание задолженности;

- Списать – Задолженность поставщику.

Вкладка Задолженность поставщику (кредиторская задолженность) заполняется автоматически по кнопке Заполнить – Заполнить остатками по взаиморасчетам.

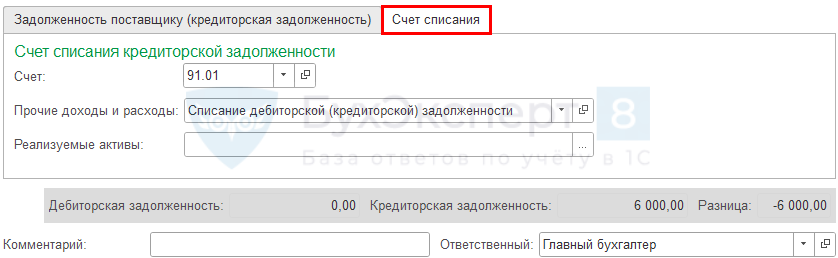

Вкладка Счет списания.

Табличная часть документа

- Счет — счет списания кредиторской задолженности 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья Списание дебиторской (кредиторской) задолженности из справочника Прочие доходы и расходы.

Флажок Принимается к налоговому учету установлен, но для УСН не имеет значения.

Проводки по документу

Документ формирует проводку по списанию кредиторской задолженности.

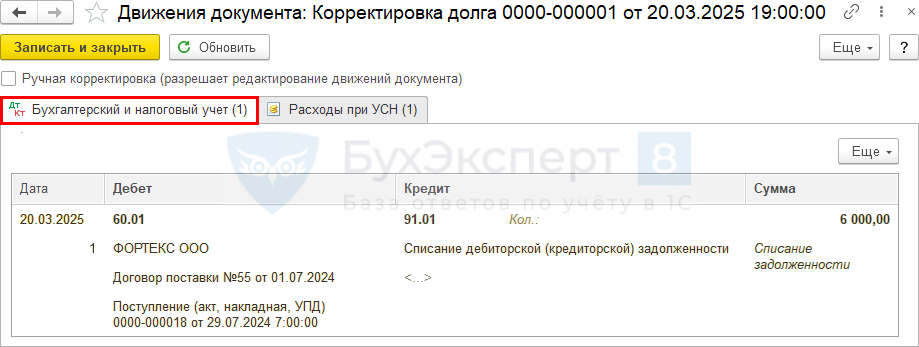

Записи в регистры УСН

Документ формирует списание из регистра Расходы при УСН суммы расходов, по которым списана задолженность. При дальнейшей реализации товаров эти суммы не отражаются в КУДИР.

Аналогично суммы списываются из регистра по товарам, которые уже реализованы, они не отражаются в КУДИР.

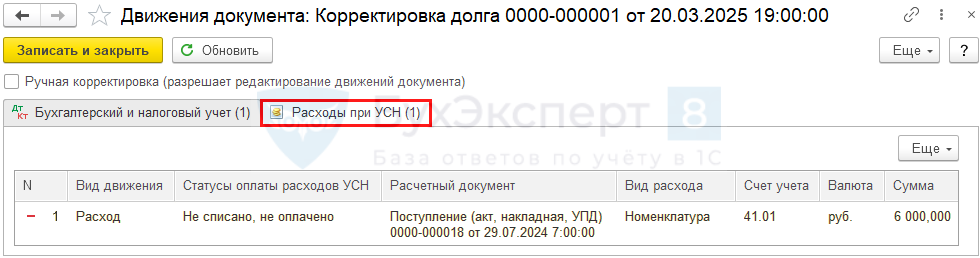

Шаг 3. Регистрация дохода от списания кредиторской задолженности в НУ для УСН.

Признание дохода для целей УСН в сумме списанной кредиторской задолженности отражается документом Запись книги доходов и расходов УСН в разделе Операции — Записи книги доходов и расходов УСН.

Шапка документа

- от – дата внесения в ЕГРЮЛ записи о ликвидации контрагента (Письмо Минфина от 25.04.2016 N 03-03-06/1/23695).

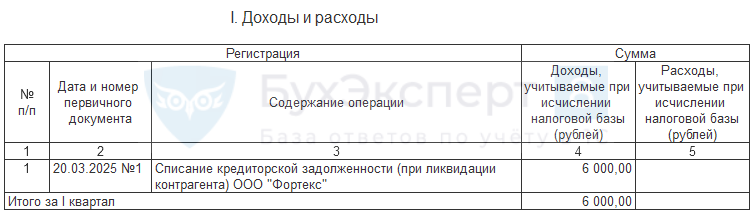

Полученный результат можно проверить через раздел Отчеты — Книга доходов и расходов по УСН.

Стоимость товаров (работ, услуг), задолженность по оплате которых списана, в расходы УСН не принимается и при таком отражении операций в КУДИР не отражается.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете