Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С автоматизировано отражение денежных поступлений после окончания действия патента по выбору предпринимателя (с релиза 3.0.148.41):

- как дохода по новому патенту;

- как дохода по УСН (НДФЛ).

Такой подход действовал и раньше (с релиза 3.0.138) — Как ИП учесть доход при совмещении УСН и ПСН, если оплата за услуги по патенту получена в следующем году? Но сейчас механизм упрощен за счет введения новой аналитики.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

Предприниматель признает доходы по той системе налогообложения, которая действует в периоде поступления денег (Письма Минфина от 24.07.2019 N 03-11-11/55022, от 30.03.2018 N 03-11-11/20494, Определение ВС от 25.05.2018 N 307-КГ18-2404).

Если предприниматель на момент получения оплаты за реализацию по патенту, который уже не действует, имеет новый патент на ту же деятельность и совмещает его с УСН или ОСНО, то доход учитывается на ПСН.

Учет в 1С

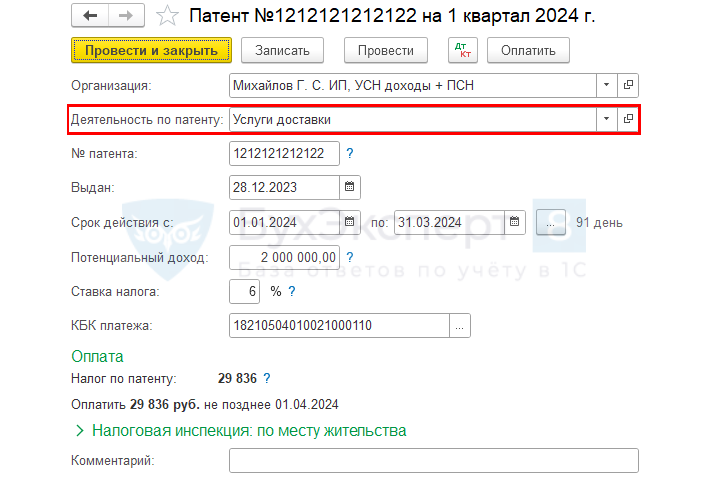

ИП в 2023 году применяет УСН (доходы) и имеет патенты по деятельности:

- услуги доставки:

- с 01.01.2024 по 31.03.2024,

- с 01.04.2024 по 30.06.2024.

- аренда недвижимости:

- с 01.01.2023 по 31.03.2023,

- с 01.04.2023 по 30.06.2023.

Услуга доставки по первому патенту оказана в 1 квартале, оплата за нее пришла во 2-м — в периоде действия другого патента.

В программе 1С каждый патент заводится отдельно, но в нем указывается вид деятельности (из справочника Виды деятельности по патентам), общий для патентов по этой деятельности.

Таким образом доходы учитываются в разрезе Видов деятельности, а не каждого отдельного патента.

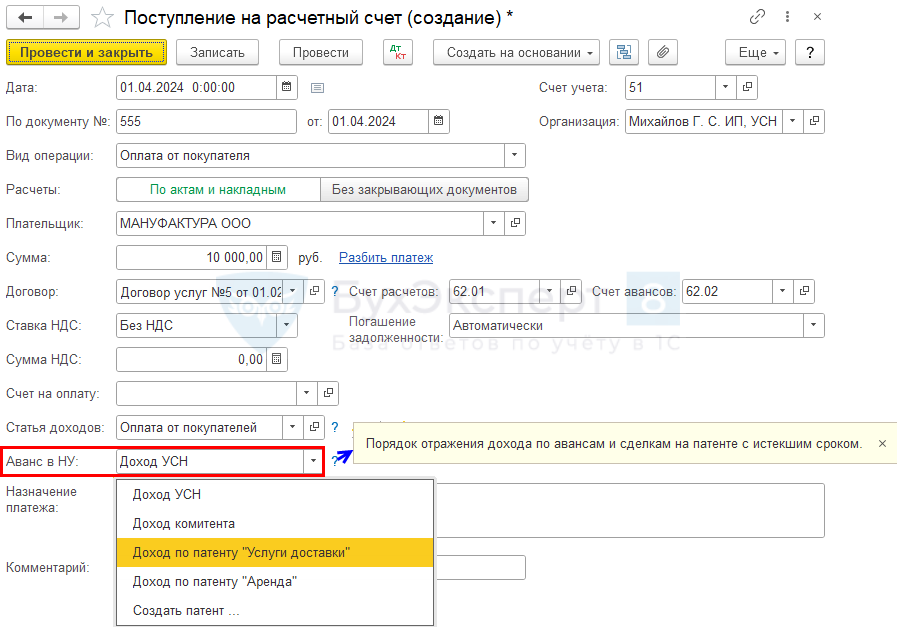

В документе Поступление на расчетный счет (или Поступление наличных) укажите:

- Аванс в НУ — один из предлагаемых вариантов учета дохода (автоматически устанавливается Доход УСН):

- если есть новый патент на этот вид деятельности — укажите этот вид деятельности;

- если нет нового патента — укажите Доход УСН.

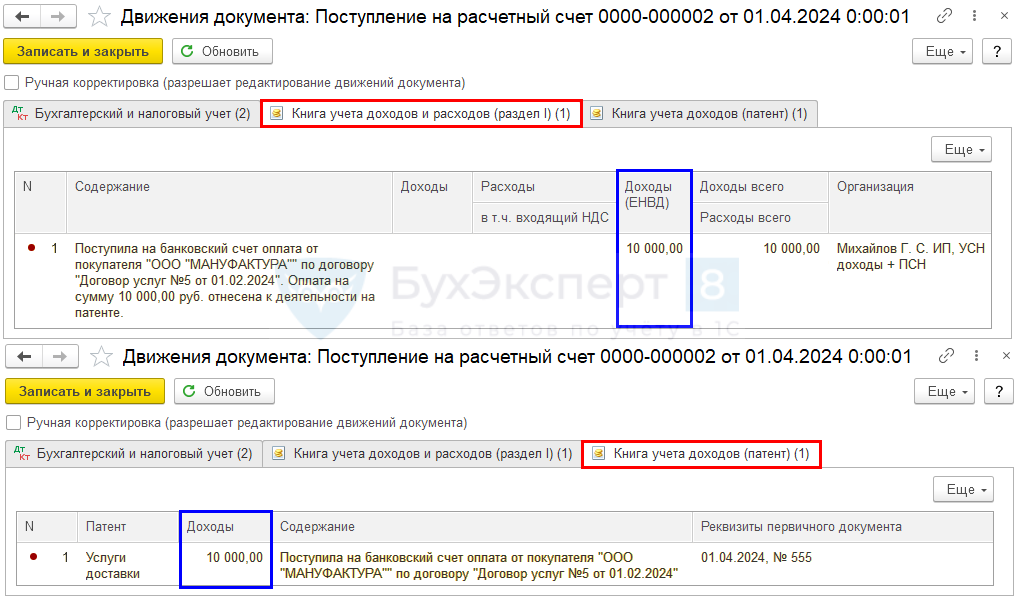

Сумма оплаты отразится в регистрах:

- Книга учета доходов и расходов (раздел I) в графе Доходы (ЕНВД);

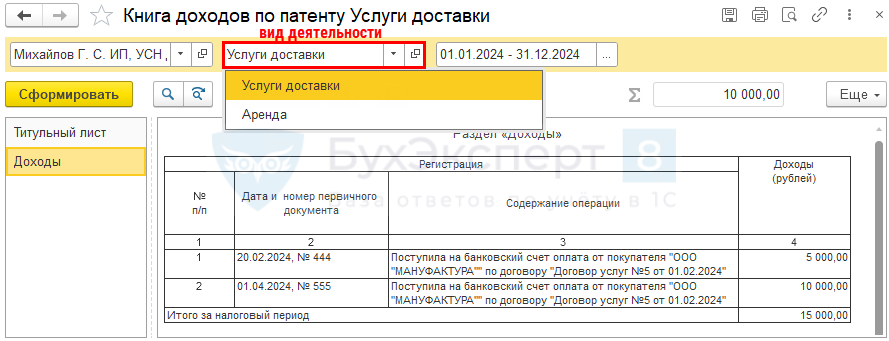

- Книга доходов по патенту — в графе Доходы.

Отчет Книга доходов по патенту формируется также в разрезе видов деятельности, а не отдельных патентов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете