Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При оплате услуг ошибочно указали прежний банк поставщика. Банк вернул деньги. Как оформить такой возврат на УСН 15%?

Банк и касса – Банковские выписки – Поступление на расчетный счет

- Вид операции – Прочее поступление;

- Плательщик – Банк;

- Счет расчетов - 60.01 (60.02);

- Контрагент – Поставщик;

- Документы расчетов с контрагентом – ошибочное списание с расчетного счета.

При отражении возврата ошибочно перечисленной суммы надо ли в документе Поступление на расчетный счет в Отражение в УСН обнулить сумму и выбрать Доходы не принимаются?

Ситуация №1

Если при перечислении денег поставщику, услуги поставщиком:

- НЕ оказаны, то при проведении документа Списание с расчетного счета (предоплата, Счет расчетов – 60.02) в КУДиР расход не отражается;

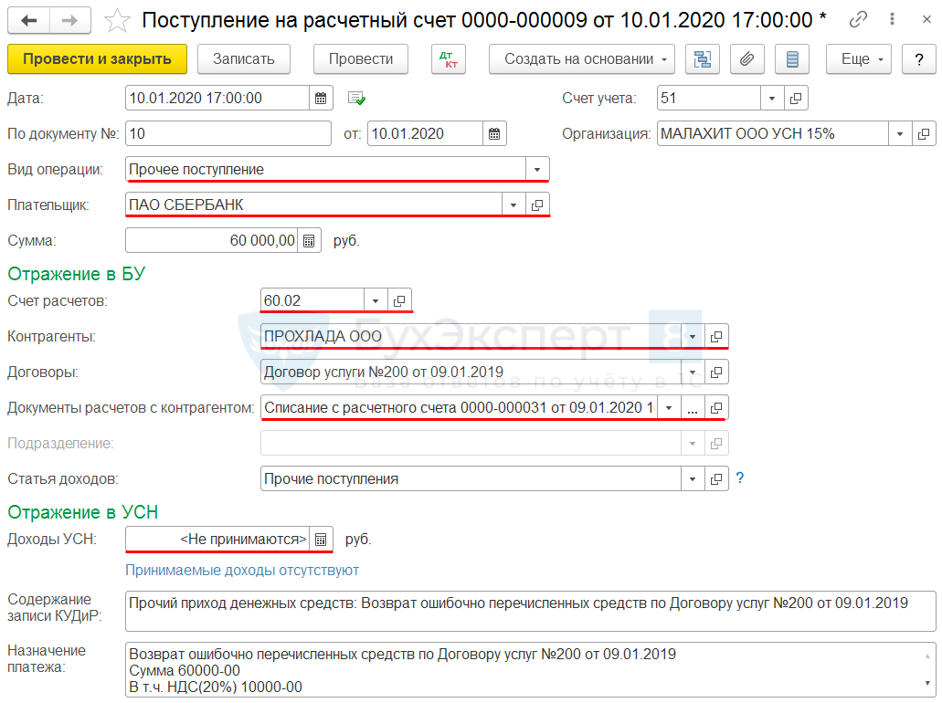

- при отражении возврата денег банком в документе Поступление на расчетный счет (Счет расчетов – 60.02) в поле Доходы УСН надо поставить ноль.

Услуги НЕ оказаны:

Получите понятные самоучители 2026 по 1С бесплатно:

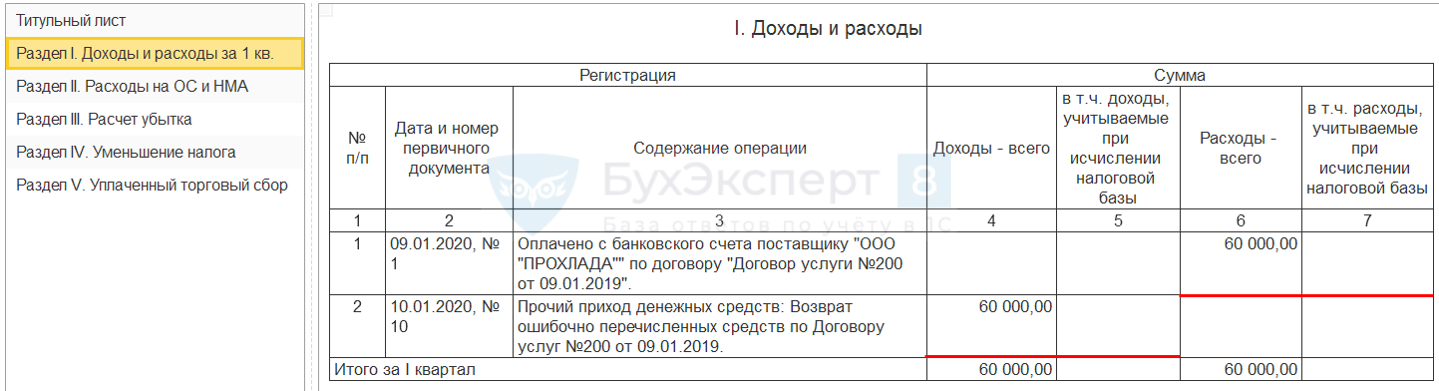

Отчеты – Книга учета доходов и расходов

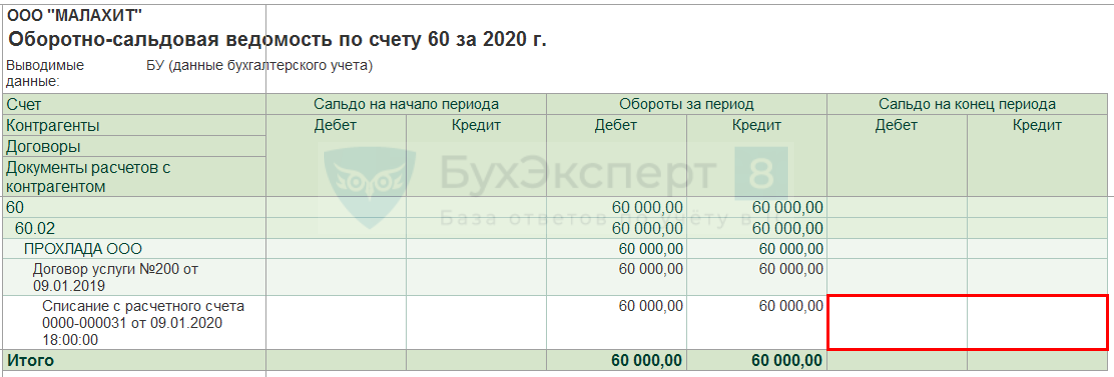

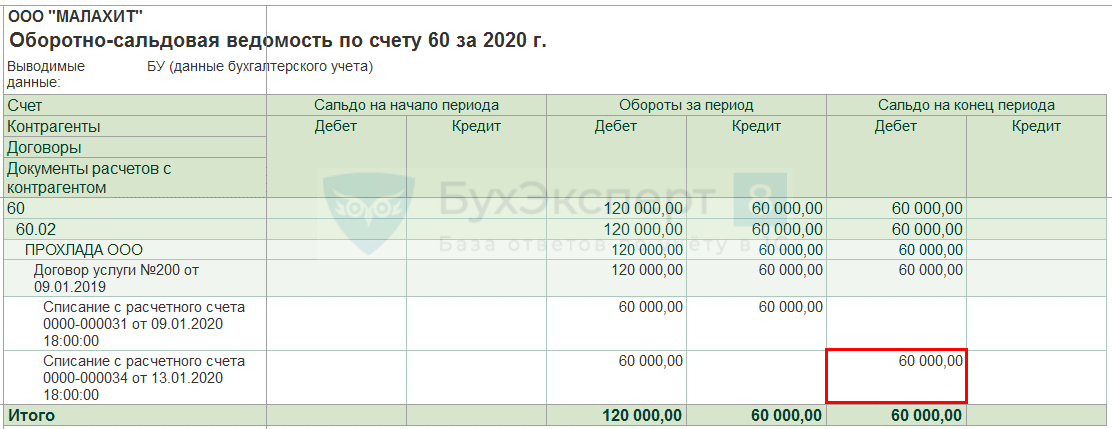

Отчеты – Оборотно-сальдовая ведомость по счету 60

После возврата ошибочно перечисленной суммы банком:

После корректного перечисления поставщику:

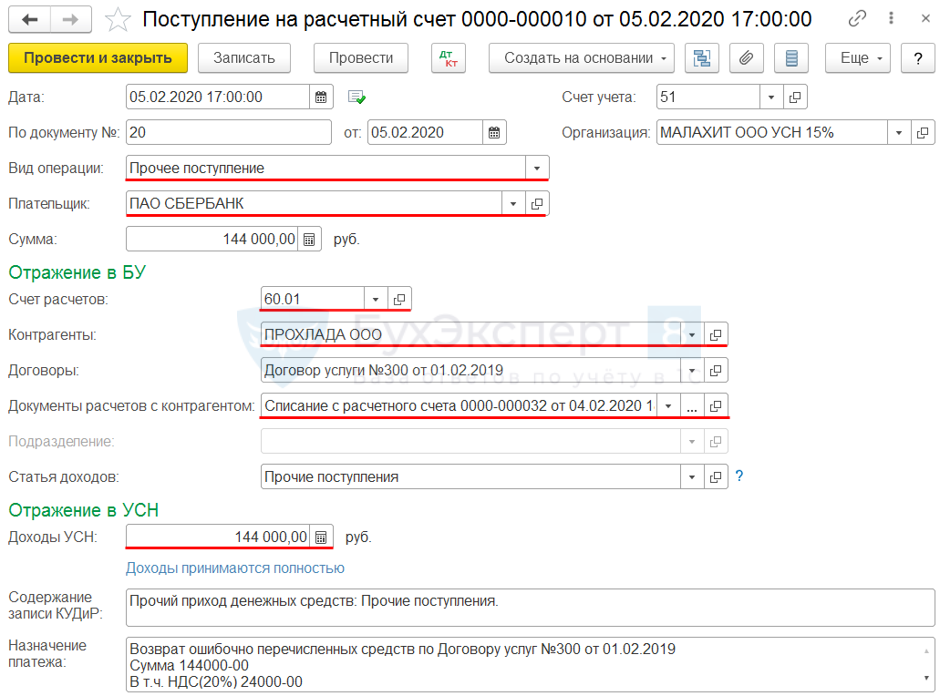

Ситуация №2

Если при перечислении денег поставщику, услуги поставщиком:

- оказаны, то при проведении документа Списание с расчетного счета (постоплата, Счет расчетов – 60.01) в КУДиР отражается расход;

- при отражении возврата денег банком в документе Поступление на расчетный счет (Счет расчетов – 60.01) сумму в поле Доходы УСН обнулять не надо. В КУДиР отразится доход.

Услуги оказаны:

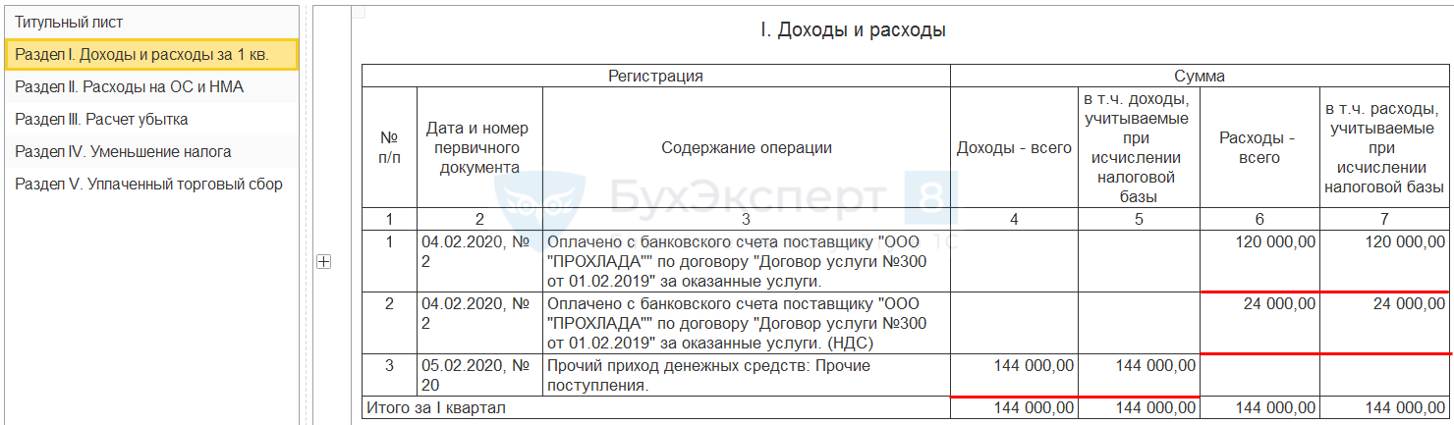

Отчеты – Книга учета доходов и расходов

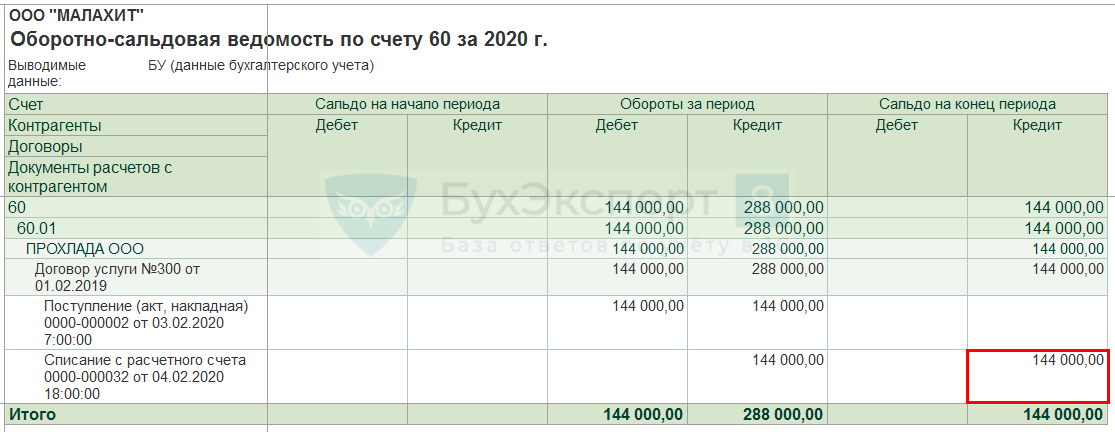

Отчеты – Оборотно-сальдовая ведомость по счету 60

После возврата ошибочно перечисленной суммы банком:

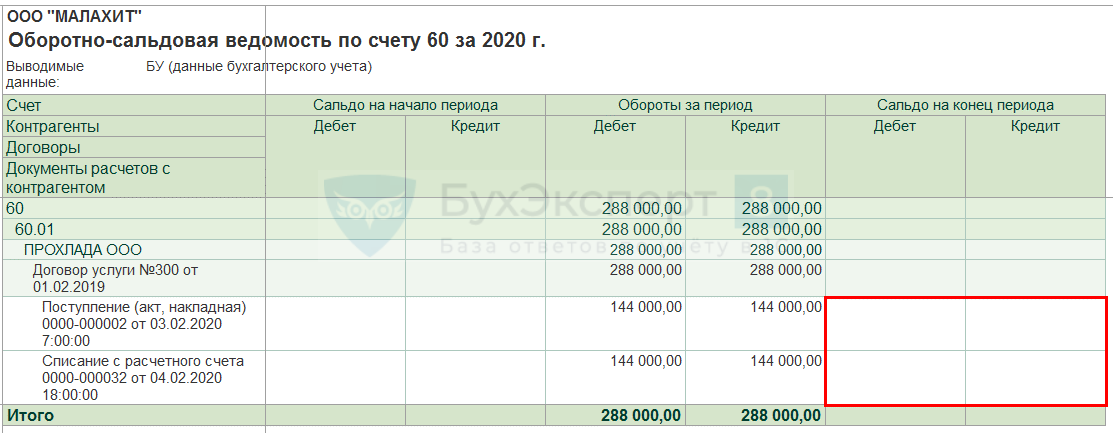

После корректного перечисления поставщику:

Для того, чтобы верная оплата поставщику попала в КУДиР создайте Запись в книгу доходов и расходов УСН вручную (Операции—УСН—Запись книги доходов и расходов УСН).

См. также:

- [30.04.2020 запись] Расчет налога при УСН за 1 квартал 2020 в 1С

- Порядок определения доходов при УСН

- Доходы арендодателя на УСН при получении коммуналки

- Доходы при оплате от покупателя для УСН

- Доходы при оплате банковской картой для УСН

- Доходы при взаимозачете для УСН

- Доходы у комитента и комиссионера при посреднических сделках для УСН

- Возврат денежных средств покупателям при УСН

- Доходы от продажи недвижимости у ИП при УСН

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете