Когда стоит вести учет прямых затрат на счете 20 в разрезе продукции (работ, услуг), а когда достаточно собирать их в общем по номенклатурной группе?

Содержание

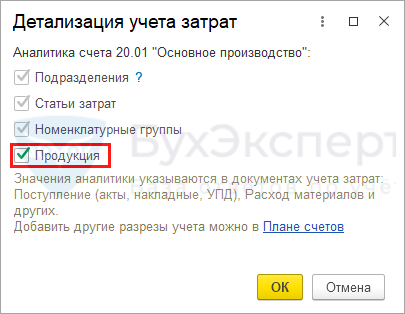

Порядок учета прямых затрат на счете 20 (23) определяется в настройках учетной политики (Главное – Учетная политика – Учет затрат).

Аналитика (далее — детализация) прямых затрат на счете 20 настраивается в поле Затраты на счете учитываются в разрезе.

Прямые затраты могут собираться по дебету счета 20:

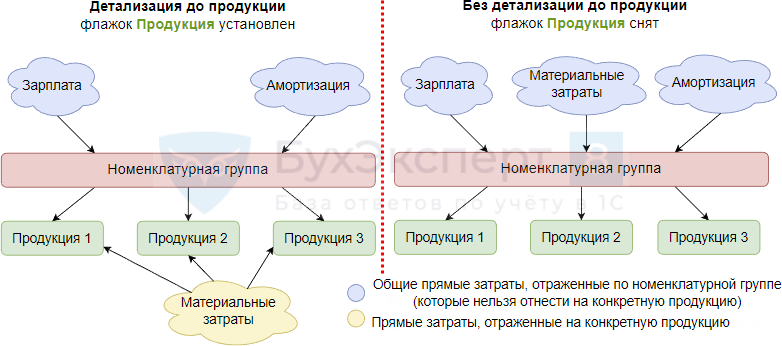

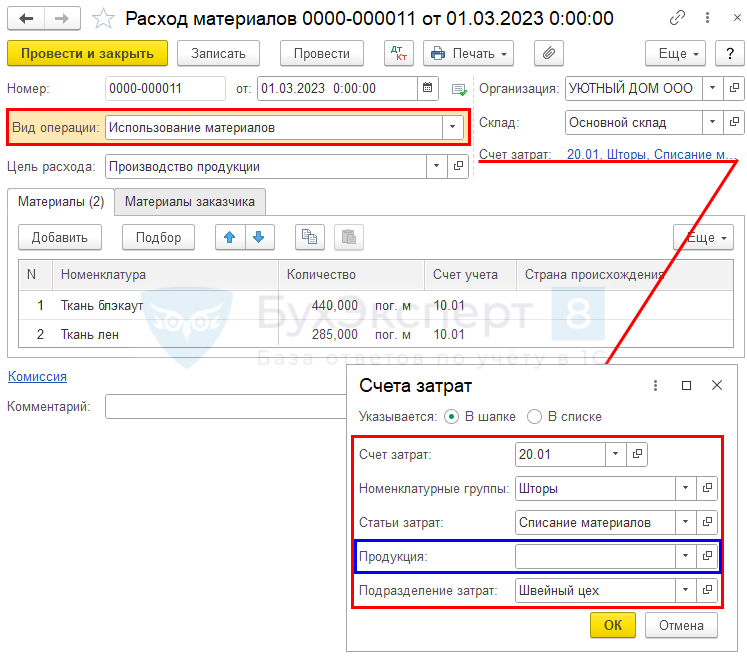

- по конкретной продукции, работе, услуге — заполняется субконто Продукция (далее – детализация до Продукции);

PDF

PDF - в общем по виду продукции, виду работ, виду услуг — заполняется только субконто Номенклатурная группа (далее – без детализации по Продукции): PDF

Относить ли прямые затраты на Продукцию либо в общем на Номенклатурную группу, определяется деятельностью организации и зависит от особенностей производства, выполнения работ, оказания услуг.

Получите понятные самоучители 2026 по 1С бесплатно:

В дальнейшем затраты со счета 20 распределяются на выпущенную продукцию, выполненные работы, оказанные услуги по заданным правилам. При этом выбранная детализация затрат может влиять на закрытие счета 20.

Учет прямых затрат с детализаций до продукции не рекомендуется в 1С:Бухгалтерия 3.0:

- при массовом (серийном) производстве, где одно наименование продукции, работ (услуг) выпускается неоднократно в течение месяца и НПЗ рассчитывается вручную (в 1С указывается сумма НЗП по Номенклатурной группе);

- по договорам с длительным производственным циклом, где работы переходят в следующий налоговый период, по которым не предусмотрена поэтапная сдача.

Рассмотрим подробнее особенности учета прямых затрат на счете 20 (23) с детализаций до Продукции и без нее.

Учет затрат с детализацией до продукции

Для детализации затрат до продукции установите флажок Продукция.

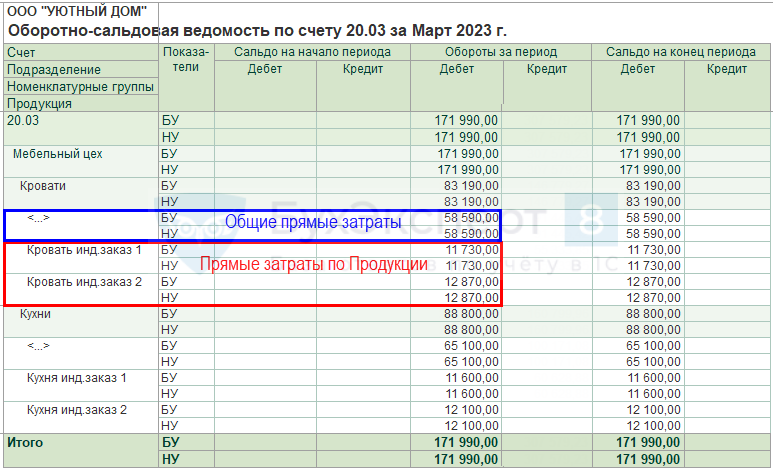

При установленном флажке Продукция затраты могут учитываться как в разрезе Номенклатурных групп (общие прямые затраты, которые нельзя отнести на конкретную продукцию), так и по Продукции (прямые затраты, отнесенные на конкретную продукцию).,

Учет затрат без детализации по продукции

Для детализации затрат до Номенклатурных групп снимите флажок Продукция.

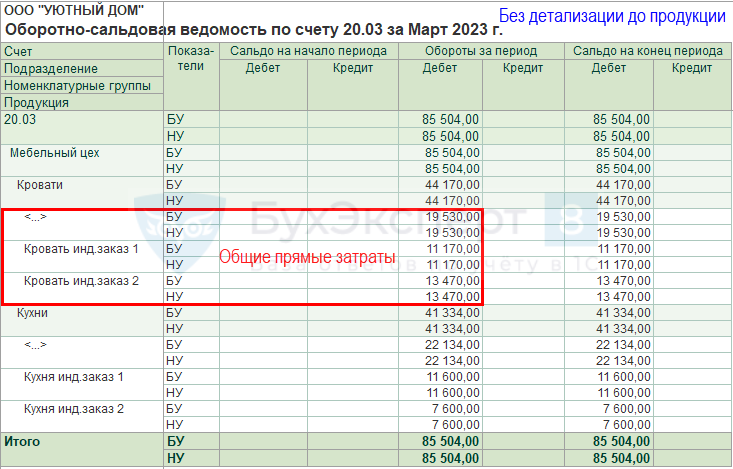

При снятом флажке Продукция затраты учитываются только в разрезе Номенклатурных групп, т. е. все прямые затраты будут являться общими для Номенклатурной группы, даже если они отражены по конкретной продукции.

Если в учетной политике (УП) установлена детализация до Номенклатурных групп

Если флажок Только обороты не установлен, то проводок не будет, а затраты все равно будут считаться общими прямыми затратами.

Ограничения и возможные проблемы

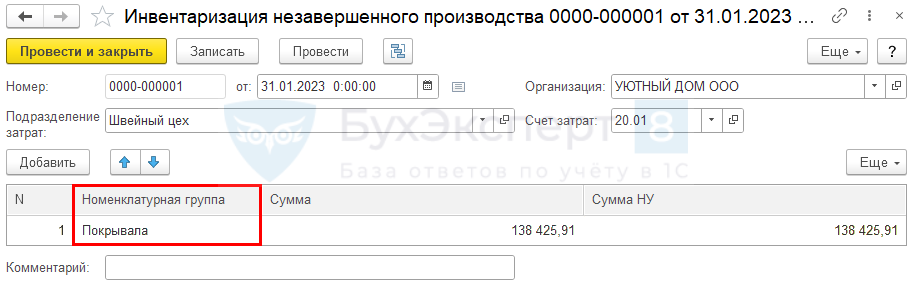

Включенная детализация затрат до Продукции и ввод суммы НЗП по Номенклатурной группе вручную ![]() PDF повлечет следующие проблемы при закрытии счета 20:

PDF повлечет следующие проблемы при закрытии счета 20:

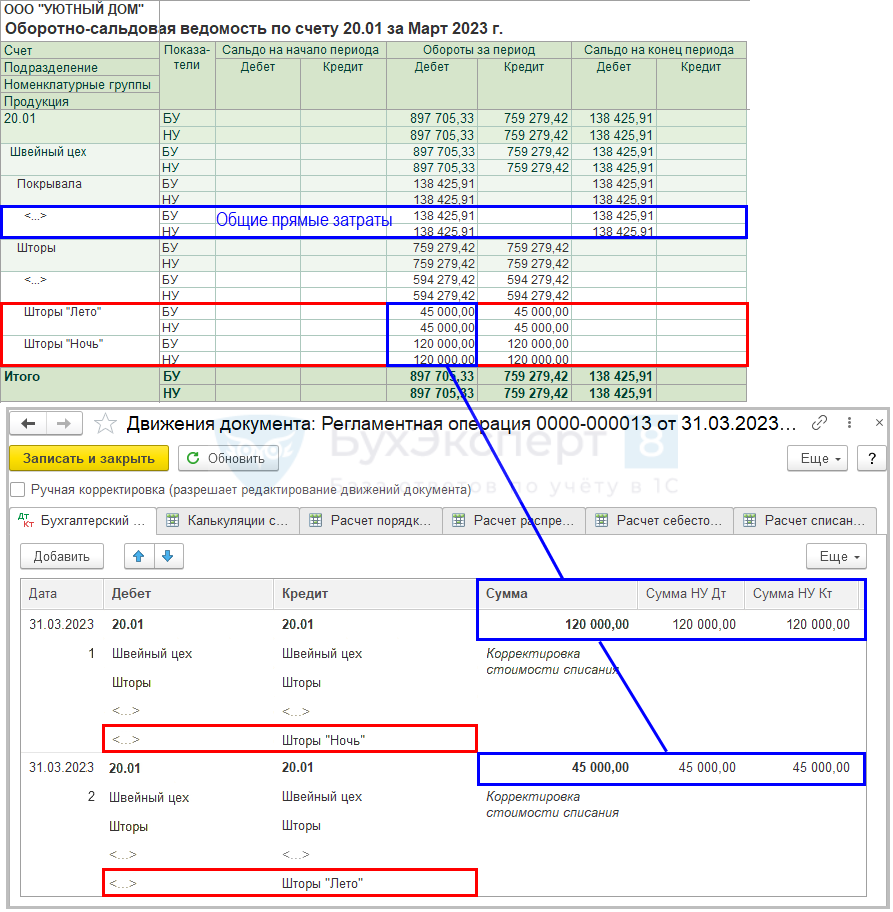

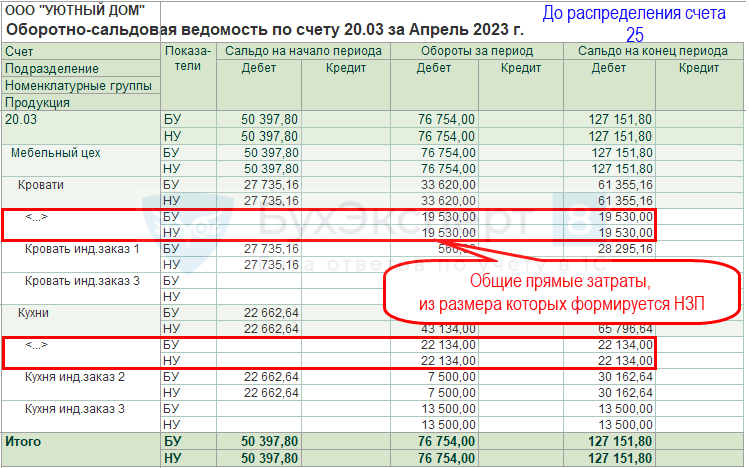

- Сумма НЗП не может быть больше, чем сумма общих прямых расходов на счете (в т. ч. распределенных со счета 25). Если в документе Инвентаризация НЗП сумма указана больше, то она будет учтена не вся, а только в размере общих прямых расходов.

Если по Продукции отражены прямые затраты, но в течение месяца не оформлен выпуск продукции, то

- для Учета НЗП - Ведется по результатам инвентаризации - вся сумма прямых затрат спишется в Дт 90.02 при Закрытии месяца;

- Для Учета НЗП - Ведется без инвентаризации - вся сумма прямых затрат сформирует НЗП по невыпущенной продукции (субконто Продукция).

Чтобы эти затраты включились в НЗП в общем по Номенклатурной группе или сформировали себестоимость другой выпущенной продукции, зайдите в документы, где затраты отражены по Продукции и отразите их только по Номенклатурной группе.

Как решить проблему?

- Переведите затраты по конкретной Продукции в общие прямые затраты по Номенклатурной группе.

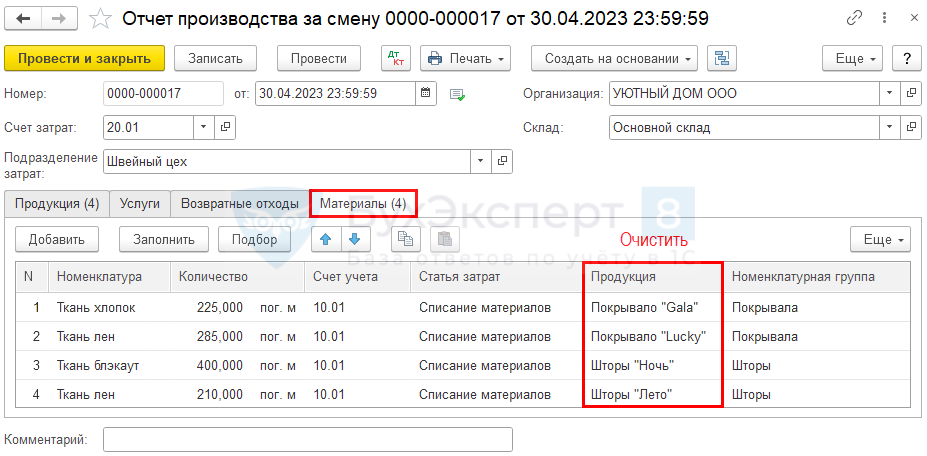

В списании материалов по спецификации в проводках документа Отчет производства за смену может заполняться субконто Продукция по счету 20. Для его очистки перейдите на вкладку Материалы и очистите колонку Продукция.

В других документах необходимо очистить субконто Продукция при отражении затрат на счете 20.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете