Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Договор ГПХ с физическим лицом в 2023 году заключается, когда компании нужен работник не на постоянной основе, а для выполнения разовой работы. В такой ситуации нет смысла оформлять с физлицом стандартный трудовой договор, но можно использовать соглашение гражданско-правового характера.

В 2023 году произошли существенные нововведения по договорам ГПХ, связанные с корректировкой порядка исчисления взносов и сдачи отчетов за таких физлиц. Расскажем подробнее, на что обратить особое внимание и как организовать в компании учет страховых взносов по договорам ГПХ.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Договор ГПХ — это…

ГПХ договор (или ГПД) — соглашение гражданско-правового характера, заключаемое на выполнение работ или оказание услуг. Сторонами взаимоотношений могут быть два физлица или юрлицо (ИП) и физлицо.

Договоры ГПХ 2023 года заключаются, например, на услуги перевозок, хранения, аренды, для выполнения конкретных разовых операций и т. д.

Положения ГПД регламентируются ГК РФ. В ст. 702, 779, 1288 ГК РФ обозначено, что сторонами соглашения являются заказчик и исполнитель (или автор) — первый выдает задание и оплачивает результаты, а второй выполняет задание и сдает результаты. Порядок оплаты итогов работы закрепляется в ГПХ договоре.

Заказчик обязан:

- удержать и перечислить НДФЛ с выплаты исполнителю;

- начислить и заплатить социальные взносы;

- начислить и заплатить взносы «на травматизм» (при указании этого пункта в ГПД);

- отчитываться в госорганы.

По некоторым ГПХ договорам 2023 года не надо платить взносы, например, по соглашениям об аренде имущества.

Изменения по договорам ГПХ с 2023 года

Изменения с 2023 года по ГПД связаны со взносами, которые компании и ИП перечисляют за исполнителей. Теперь они обязаны начислять и платить также взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (ст. 9 Федерального закона от 14.07.2022 N 237-ФЗ). Это относится к ГПХ соглашениям, по которым предметом выступают работы или услуги, а также к:

- договорам авторского заказа;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионным договорам.

Есть исключение — соглашения, заключенные с физлицами, которые имеют статус самозанятых.

Соответственно, теперь в ст. 2 Закона от 29.12.2006 N 255-ФЗ добавлен пункт о том, что застрахованными лицами являются также исполнители по определенным ГПХ договорам. Для заказчика это обернулось дополнительными расходами, поскольку он должен платить взносы на случай ВНиМ.

Этими взносами облагают вознаграждения, которые выплачиваются по ГПХ соглашениям, за исключением выплат, связанных с компенсацией расходов для выполнения работ или оказания услуг. Для исполнителей это положительный момент, поскольку они теперь будут вправе оформлять листок нетрудоспособности, получать больничные и иные социальные пособия.

Право у исполнителей появляется, только когда размер взносов на случай ВНиМ с их выплат за предшествующий календарный год составил не меньше определенной стоимости страхового года.

При этом надо учитывать, что:

- стоимость страхового года в 2022 году для 2023 года — 4 833,72 руб. Она рассчитана как МРОТ * 12 мес. * 2,9% (МРОТ в 2022 году — 13 890 руб.). Если в регионе установлен районный коэффициент, МРОТ берется с учетом этого коэффициента;

- если ГПХ-исполнитель не работал в 2022 году по трудовому договору, то за него взносы не уплачивались, поэтому пока он не вправе оформлять пособия (Письмо Минтруда от 05.08.2022 N 17-1/В-103). Такое право у него может появиться с 2024 года, но только при выполнении условия, касающегося стоимости страхового года.

Отчет в СФР

Кроме начисления страховых взносов с вознаграждений по договорам ГПХ в 2023 году заказчики должны также сдавать отчет в СФР по этим физлицам. Они подают информацию обо всех оформленных и расторгнутых соглашениях ГПХ.

Для формирования отчета необходимо заполнить титульный лист, подраздел 1 и подраздел 1.1 раздела 1 формы ЕФС-1 (Постановление ПФР от 31.10.2022 N 245п). В подразделе 1 указывают персональные сведения сотрудника. Подраздел 1.1 аналогичен ранее применявшейся форме СЗВ-ТД, в нем заполняют такие графы:

- гр. 1 — Номер записи п/п;

- гр. 2 — Дата заключения или расторжения договора ГПХ;

- гр. 3 — Наименование события (заключение или расторжение ГПХ договора);

- гр. 4 — РКС или МКС (если работа на Крайнем Севере или в приравненных к нему местностях);

- гр. 5 — оставить пустой;

- гр. 6 — Код выполняемой функции (кодировка из справочника ОК 010-2014) и кодировка договора;

- гр. 7 — оставить пустой;

- гр. 8-10 — Основание (реквизиты договора ГПХ);

- гр. 11 — оставить пустой (заполнять, если требуется исправить ранее представленную информацию).

Срок подачи отчета — не позже рабочего дня после даты заключения или расторжения ГПХ договора. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Компания оформила ГПД с маляром Ивановым М. С. на покраску стен на складе. Реквизиты договора — N 12 от 02.05.2023 г. По справочнику ОКЗ код должности «маляр» — 7131.0.

Подраздел 1.1:

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

По договорам ГПХ часто бывает так, что в каком-то месяце не выплачивают деньги за работу. Например, договор заключили на 3 месяца с оплатой результатов по факту их сдачи в конце третьего месяца. В такой ситуации персонифицированные сведения по работнику нужно подавать за каждый месяц, а в стр. 070 при отсутствии выплат ставить «0».

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

Поскольку в персонифицированных сведениях за третий месяц квартала и в разделе 3 отчета РСВ содержатся аналогичные данные, перссведения за этот месяц можно не сдавать (Письмо ФНС от 28.03.2023 N БС-4-11/3700@).

Как начислить взносы по ГПХ договору 1С:ЗУП ред. 3.1

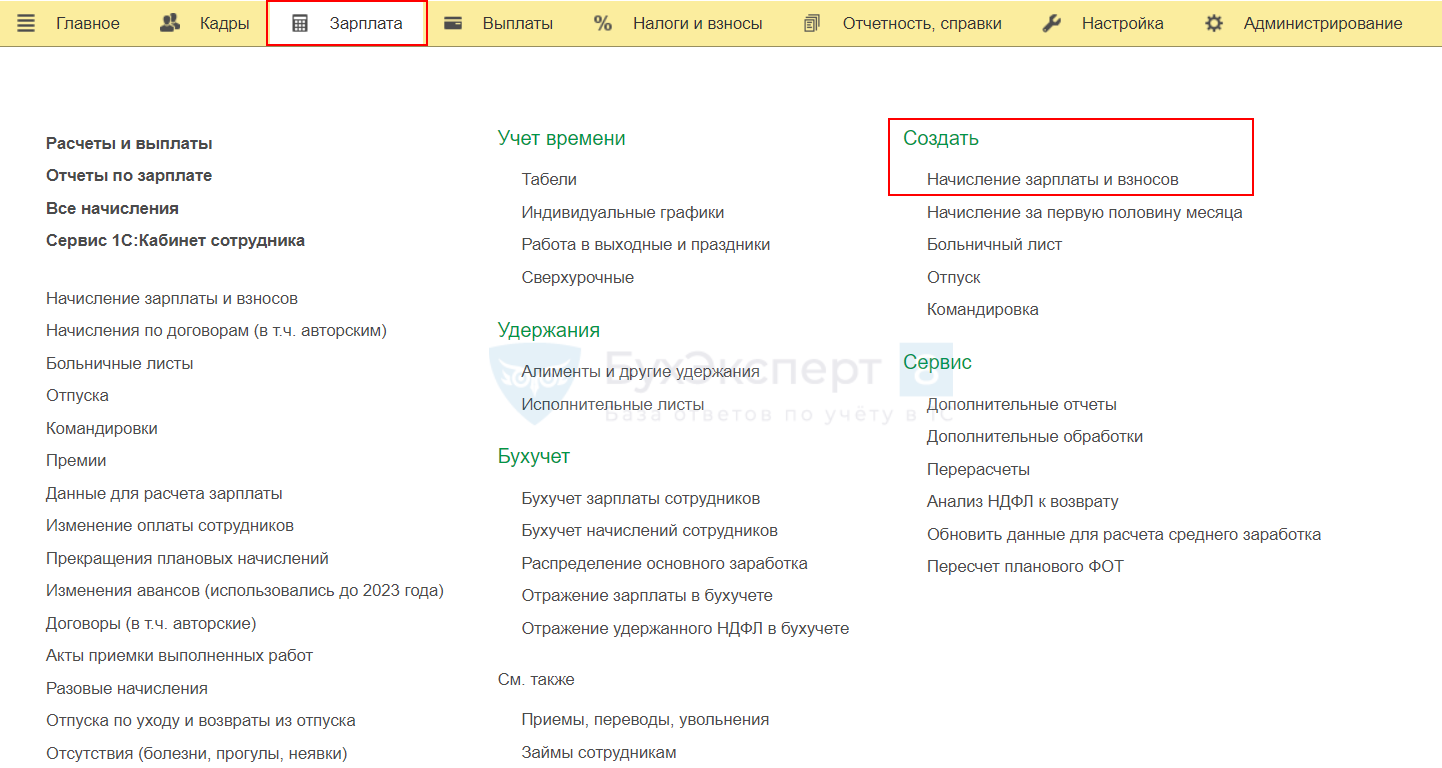

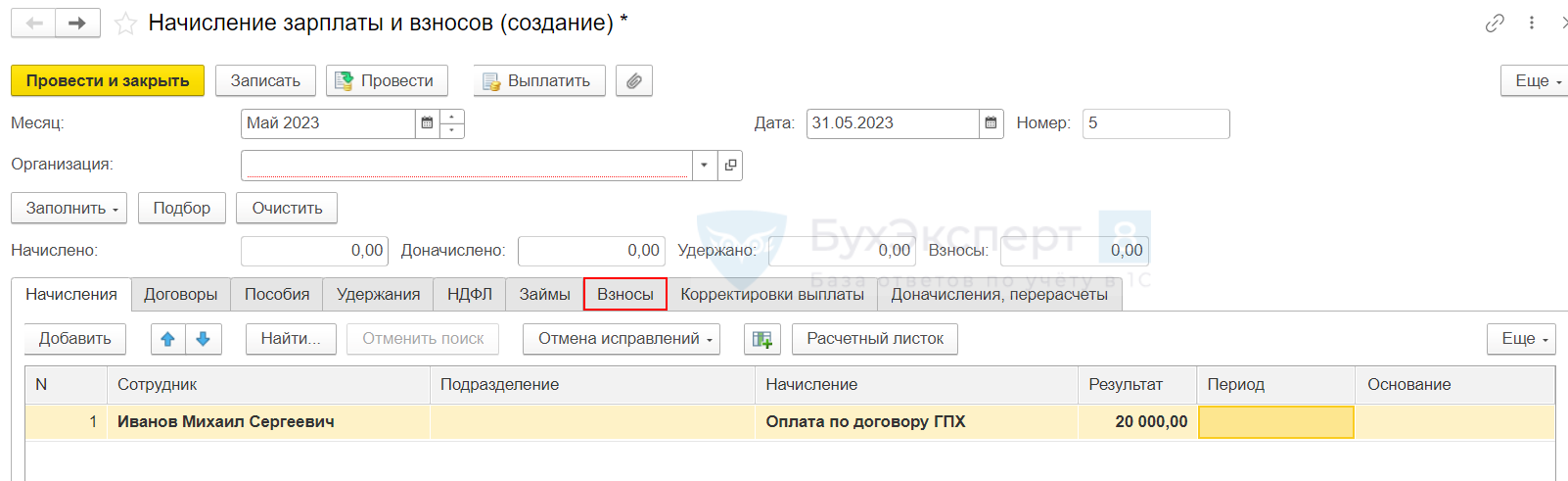

Чтобы начислить взносы по ГПХ договорам в 2023 году в1С:ЗУП ред. 3.1, зайдите в меню Зарплата и в разделе Создать выберите Начисление зарплаты и взносов.

В открывшемся документе выберите работника на ГПД, укажите вид начисления по нему и введите сумму. С нее будут рассчитаны страховые взносы.

При начислении страховых взносов по договорам ГПХ должны формироваться стандартные проводки, как и по трудовым договорам.

Проводки

Учет страховых взносов по договорам ГПХ

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление страховых взносов | ||||||

| 31 мая | 20 (25, 26, 44, 91) | 69 | 30 000 | 30 000 | 30 000 | Начисление страховых взносов в зависимости от счета учета затрат и особенностей ГПХ договора |

| Уплата страховых взносов | ||||||

| 15 июня | 69 | 51 | 30 000 | 30 000 | 30 000 | Уплата страховых взносов, начисленных по договорам ГПХ |

Ответственность за неначисление и неуплату взносов

Если не начислить страховые взносы по ГПХ в 2023 году, будет штраф в связи с занижением расчетной базы (ст. 122 НК РФ). Штраф составляет 20% от суммы, а если докажут, что нарушение было умышленным, — 40% от суммы.

Кроме того, должностному лицу начислят штраф по ст. 15.11 КоАП РФ за грубое нарушение норм ведения учета:

- 5-10 тыс. руб., если нарушение совершили впервые;

- 10-20 тыс. руб. или дисквалификация на 1-2 года, если нарушение повторное.

Если страховые взносы начислили и указали в отчетности, но не заплатили, штрафы не назначают (Письмо Минфина от 24.05.2017 N 03-02-07/1/31912). Однако будет начислена пеня за нарушение срока уплаты страховых взносов.

Кратко о изменениях по договорам ГПХ с 2023 года

- Положения ГПХ договоров регламентируются нормами ГК РФ.

- С 2023 года исполнители по ГПХ договорам являются застрахованными лицами по страхованию на случай ВНиМ, если предмет соглашения — выполнение работ или оказание услуг.

- Работники на ГПД могут получать пособия, если в предшествующем году с их выплат уплачивались взносы в размере не меньше определенной стоимости страхового года. Эта стоимость рассчитывается на каждый год как МРОТ * 12 мес. * 2,9%.

- Если исполнитель по договору ГПХ в 2022 году не имел заработка по трудовому договору, то в 2023 году он не может рассчитывать на пособия.

- При заключении или расторжении ГПХ договора заказчик отчитывается в СФР через подраздел 1.1 раздела 1 отчета ЕФС-1.

- Работников на ГПД надо ежемесячно включать в персонифицированные сведения о физлицах весь период действия договора вне зависимости от фактической даты выплаты вознаграждения.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете