Предприниматели на УСН платят обязательные страховые взносы за себя и за сотрудников. Платежи помогают ИП снизить налог по УСН, поэтому важно корректно рассчитать сумму. Разберемся, как уменьшить налог по УСН на страховые взносы.

Содержание

Нормативная база

УСН привлекает бизнес возможностью снизить налоги и упростить отчетность. Однако сэкономить на страховых взносах не получится. Нужно платить их в любом случае, если статус ИП в течение года не менялся. Размер ставок для уплаты взносов указан в ст. 425 НК РФ, а в ст. 430 НК РФ описаны правила расчета взносов ИП за себя.

Платежи по взносам делятся на две категории:

- Взносы фиксированные — обязательный платеж для каждого ИП. На каждый год устанавливают конкретную сумму (например, 57 390 руб. в 2026 году). За неполный год нужно уплачивать взносы пропорционально периоду работы. Страховые взносы ИП за себя в 2026 году перечислите на ЕНС до 28.12.2026

- Взносы 1% с доходов > 300 тыс. руб. — платят, если годовой доход превысил 300 тыс. руб. Максимальная сумма в 2026 году — 321 818 руб. Уплатить взнос надо до 01.07.2027

Налогоплательщики на объекте «Доходы» уменьшают налог на сумму страховых взносов. При отсутствии сотрудников можно уменьшить налог на 100%. Налогоплательщики на объекте «Доходы минус расходы» включают в расходы фиксированные взносы за себя и взносы за работников — снижают базу для расчета налога.

На УСН «Доходы» можно налог на сумму страховых взносов:

- ИП без сотрудников полностью (на 100%) снижают сумму налога на взносы

- ИП с сотрудниками уменьшают сумму налога не более чем на 50%

При УСН «Доходы минус расходы» учитывайте страховые взносы в расходах в полном объеме.

Получите понятные самоучители 2026 по 1С бесплатно:

Примеры исчисления взносов и налога по УСН

Пример 1. Как уменьшить УСН «Доходы» на страховые взносы

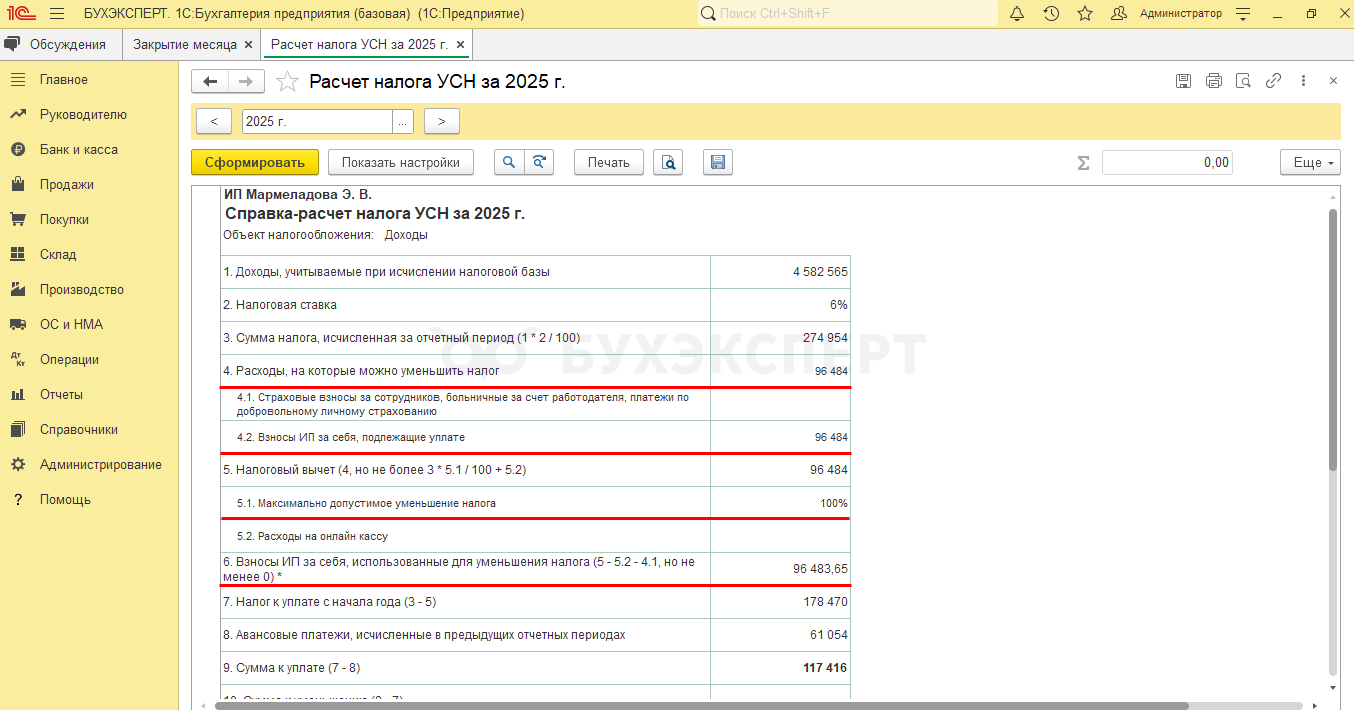

ИП Мармеладова Э. В. применяет УСН «Доходы» и ведет бизнес в одиночку. Страховые взносы, уменьшающие налог за 2025 год, — 96 484 руб. Доход за год — 4 582 565 руб.

При превышении порога 300 тыс. руб. предприниматель доплачивает взносы в размере 1% с суммы превышения. Взносы полностью учитываются при расчете авансов и налога по УСН — это налоговый вычет для ИП на УСН без работников.

Современные учетные программы упрощают расчет взносов и показывают, какие страховые взносы уменьшают налог при УСН «Доходы».

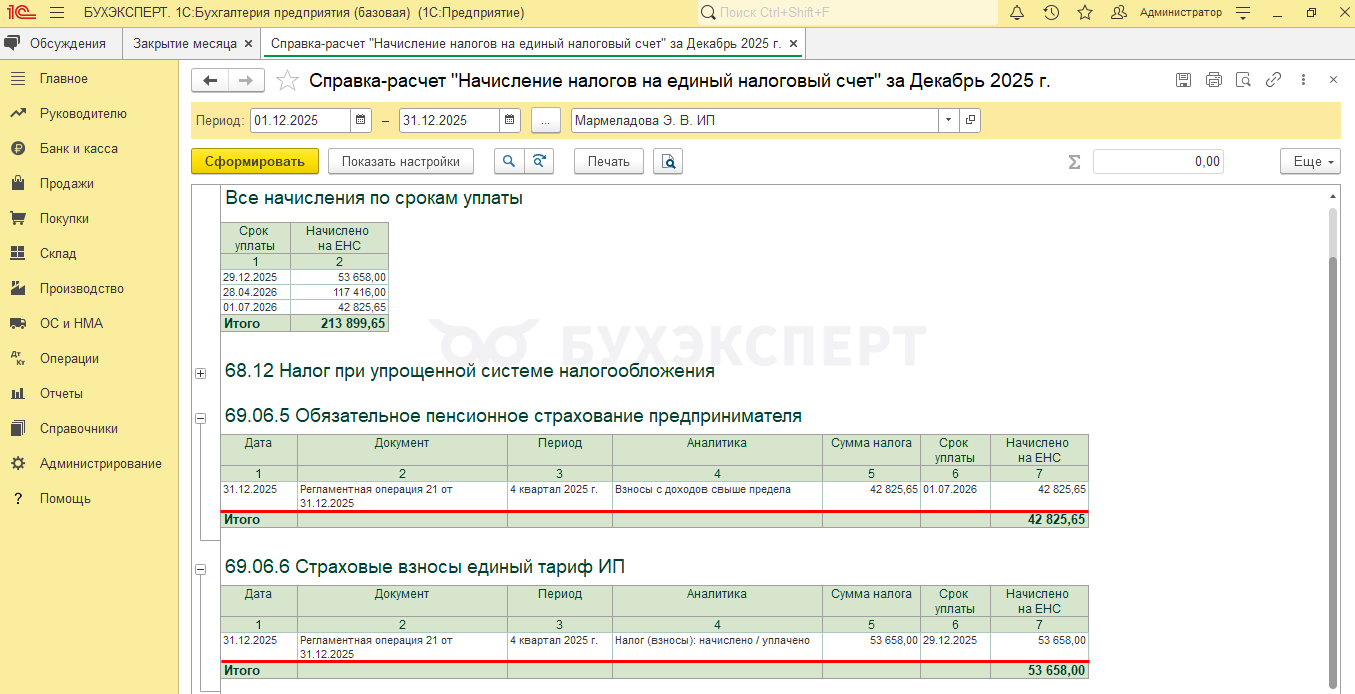

В примере платежи по взносам ИП Мармеладовой Э. В. составили 96 484 руб.:

- фиксированный взнос ИП за себя — 53 658 руб.

- 1% с суммы свыше 300 тыс. руб. — 42 825,65 руб.:

У ИП Мармеладовой Э. В. допустимо уменьшать налог по УСН на страховые взносы на 100%, так как предприниматель работает в одиночку. Сумму дополнительного взноса 1% за 2025 год уже учли полностью при расчете налога за прошлый период и не применяют при расчете текущих обязательств.

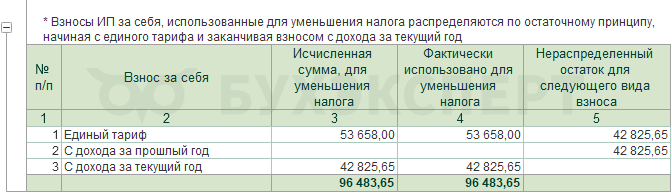

Дополнительный взнос 1% за текущий период вправе включить в расчет либо в том же году, либо в следующем, если его не учли ранее. Например, ИП Мармеладова Э. В. уменьшила налог по УСН за 2024 год на фиксированные страховые взносы 49 500 руб. и применила уменьшение налога за счет взносов 1%, но использовала не всю сумму. Оставшуюся разницу по взносам 1% за 2024 год можно использовать для уменьшения налога в следующем году (п. 3.1 ст. 346.21 НК РФ, Письмо ФНС от 08.04.2024 N СД-4-3/4104@).

Предприниматель вправе выбрать период для зачета дополнительного взноса 1%, начисленного за 2025 год: налоговый период 2025 года или 2026 год. Можно разделить сумму: часть взноса включить в расчет налога за 2025 год, а остаток — за 2026 год:

При УСН («Доходы», 6%) уменьшайте налог на сумму взносов 96 484 руб.:

- исчисленный налог по УСН 6%: 4 582 565 руб. × 6% = 274 954 руб.

- страховые взносы при УСН «Доходы»: 96 484 руб.

- налог к уплате: 274 954 руб. − 96 484 руб. = 178 470 руб.:

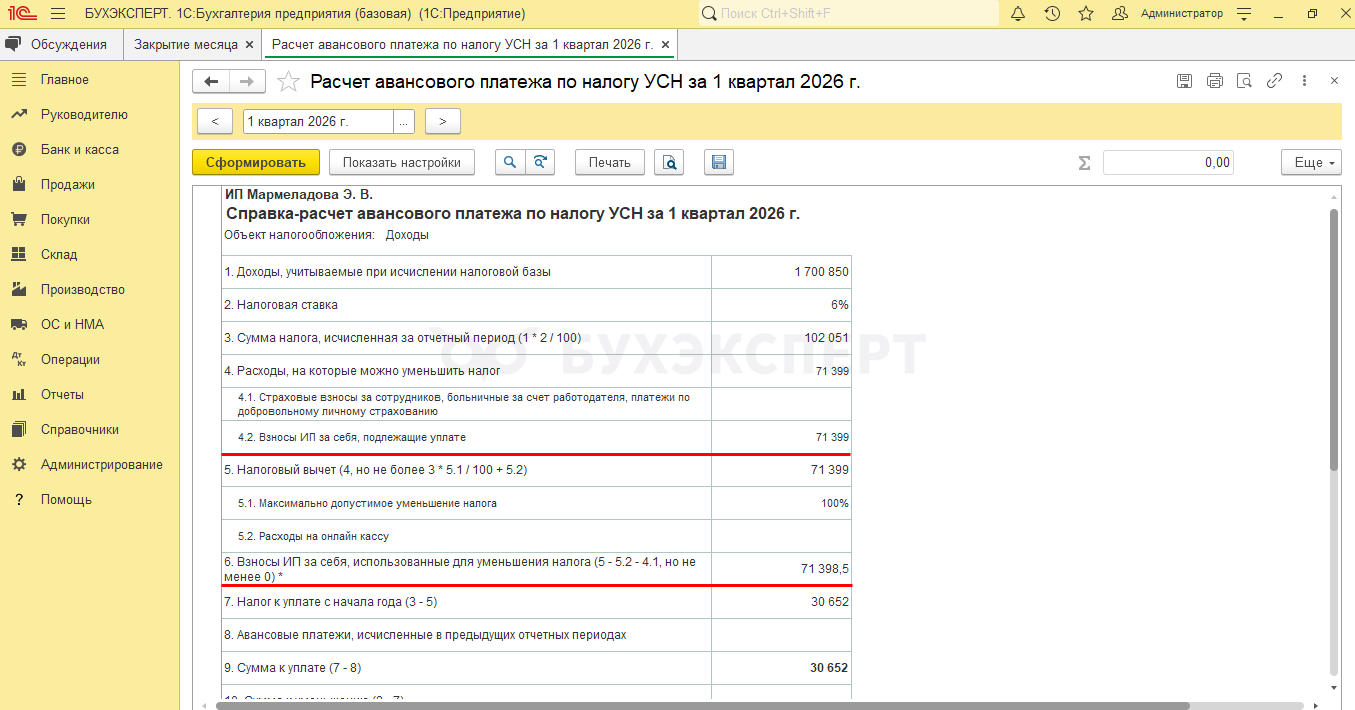

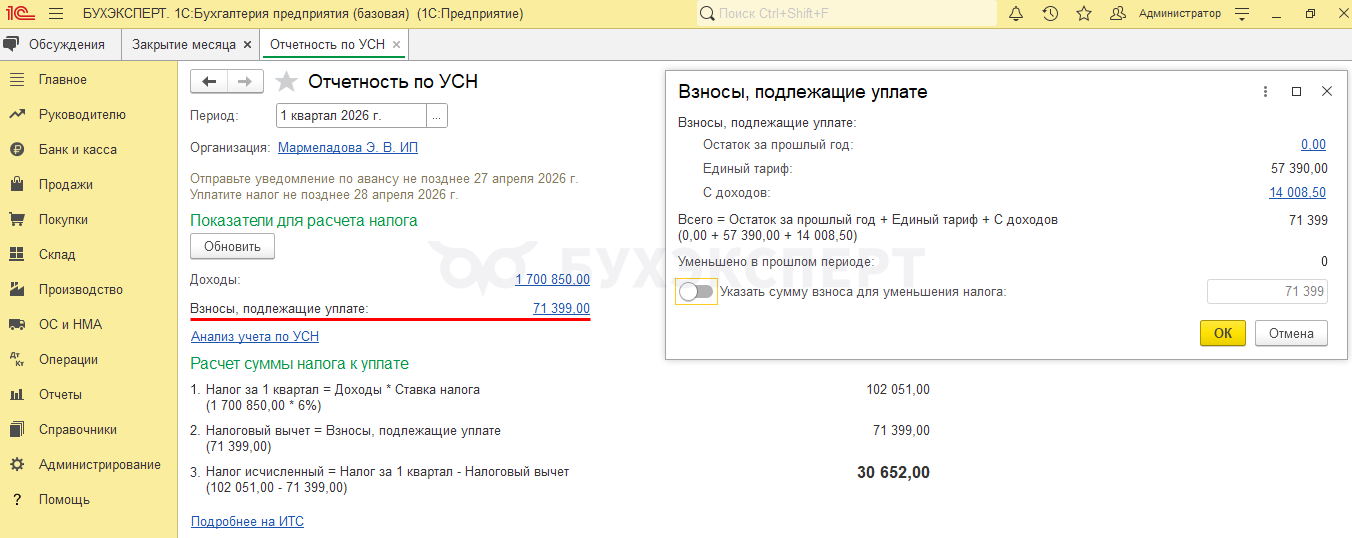

Аналогичный принцип действует и для авансовых платежей по налогу. Сумма страховых взносов, уменьшающих налог УСН «Доходы» ИП Мармеладовой Э. В. (аванс за текущий квартал), — 71 399 руб. При этом взносы могут быть не уплачены в этом периоде, но все равно идут в зачет.

Порядок расчета и уплаты налога по УСН регулируют ст. 346.21 НК РФ и с 2023 года Федеральный закон от 31.07.2023 N 389-ФЗ. Чтобы уменьшить налог на страховые взносы, не обязательно фактически уплатить фиксированные взносы, достаточно, чтобы они подлежали уплате в нужном налоговом периоде. Например, при просрочке уплаты фиксированных страховых взносов за 2025 год, которые нужно внести до 28.12.2025, право на вычет этих взносов из налога по УСН за тот же период сохраняется:

Суммы взносов ИП Мармеладовой Э. В., которые позволяют уменьшить УСН-налог с базой «Доходы»:

- «за себя» — 57 390 руб.

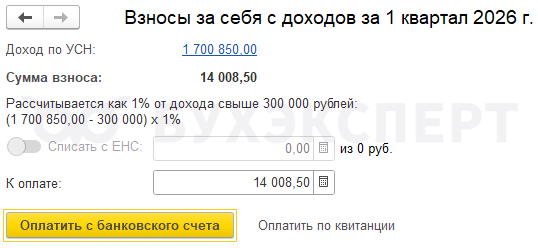

- 1% процент с дохода выше 300 тыс. руб. — 14 008,50 руб.:

Расчет уменьшения налога по УСН на дополнительный взнос определяйте как 1% от разницы между доходом и лимитом 300 000 руб.

По ИП Мармеладовой Э. В. за рассматриваемый период доплатите взнос 14 008,50 руб.:

(1 700 850 руб. − 300 000 руб.) × 1% = 14 008,50 руб.:

Какие взносы уменьшают налог на УСН «Доходы»? Для ИП без работников к вычету нужно взять всю начисленную сумму взносов.

ИП Мармеладова Э.В. заплатит авансовый платеж по налогу по УСН — 30 652 руб. В расчете учли страховые взносы предпринимателя:

- аванс по налогу за 1 квартал: 1 700 850 руб. × 6% = 102 051 руб.

- страховые взносы при УСН «Доходы» (вычитаемые взносы): 71 399 руб.

- аванс к уплате: 102 051 руб.− 71 399 руб. = 30 652 руб.

Уменьшение УСН «доходы» на страховые взносы ИП в 1С

Пример 2. На какие суммы можно уменьшить УСН «Доходы» с работниками

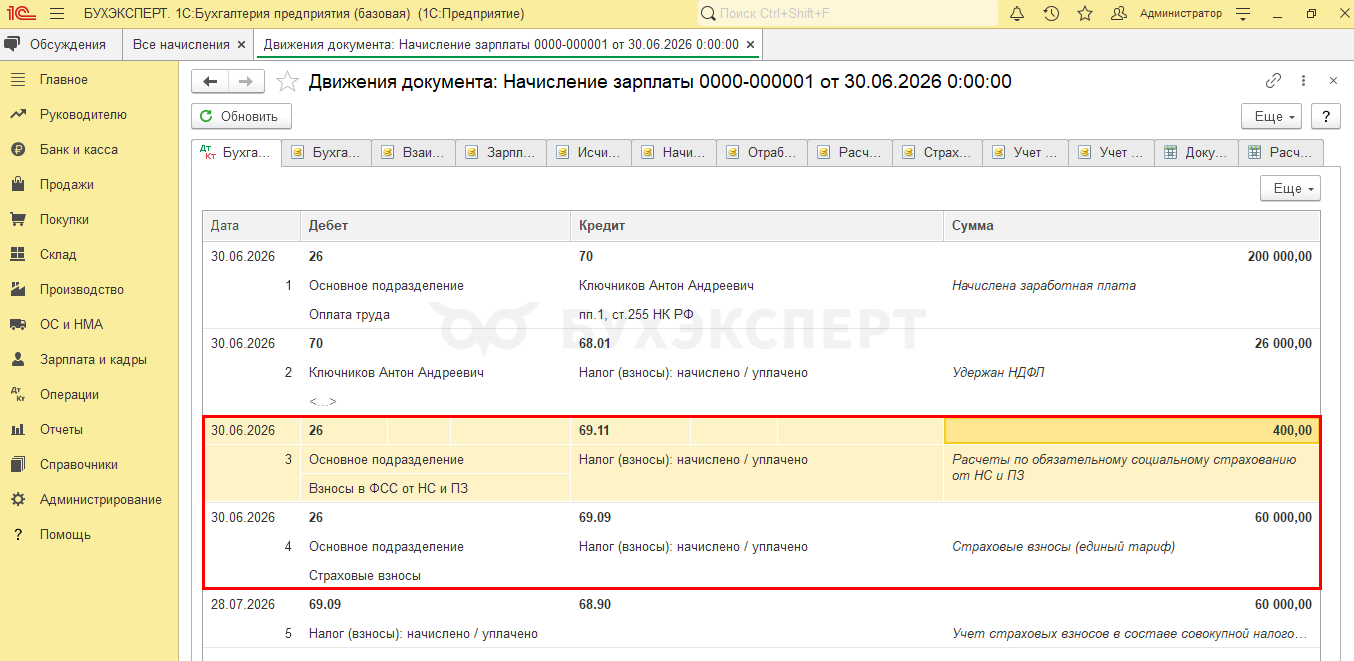

ИП Мармеладова Э. В. приняла в мае 2026 года по трудовому договору сотрудника Ключникова А. А. Перечисленные с его зарплаты взносы составили 60 400 рублей:

- 400 руб. — взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

- 60 000 руб. по единому тарифу:

Разберемся, на что можно уменьшить УСН «Доходы», если принять официально работника.

Учтите: взносы за работников уменьшают налог только после их оплаты. ИП Мармеладова Э. В. за май уплатила взносы в июне 2026 года и снизила на эту сумму полугодовой аванс по УСН «Доходы».

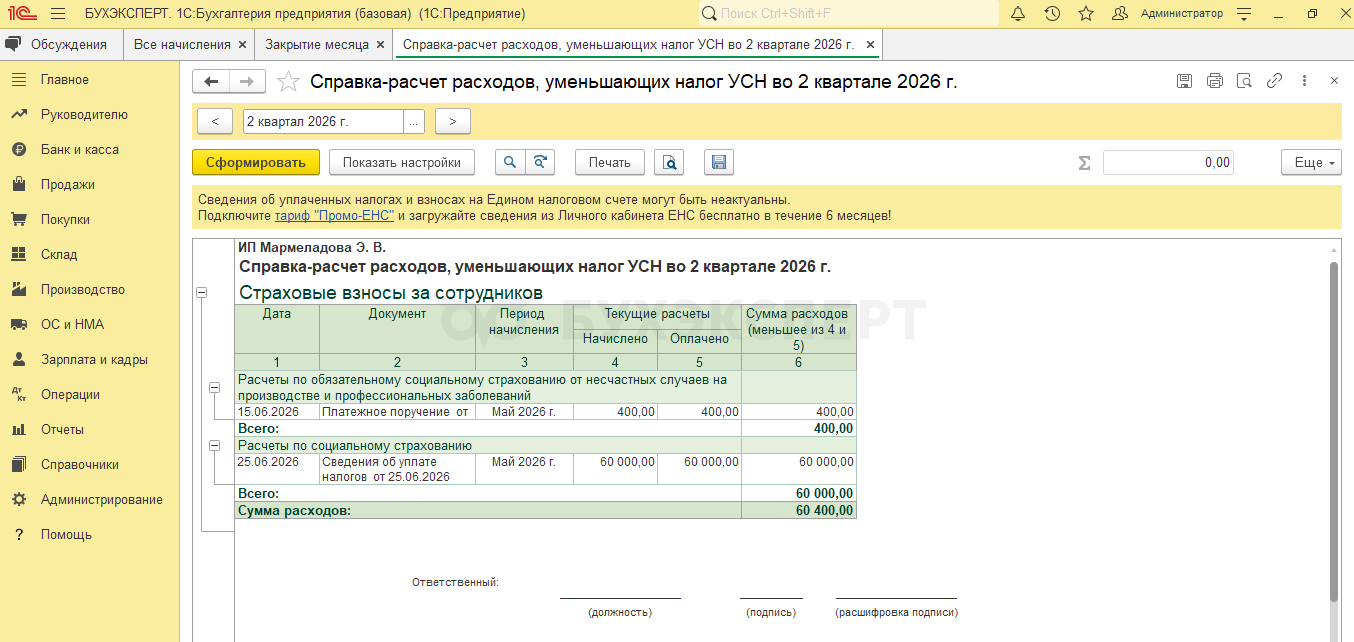

В отчетах программы 1С:БП видно — на какие суммы уменьшается налог по УСН «Доходы». В расчете налога по УСН «Доходы» уменьшение на страховые взносы сделали на суммы:

- ФСС НС (0,2%): 400 руб.

- взносы по единому тарифу (30%): 60 000 руб.:

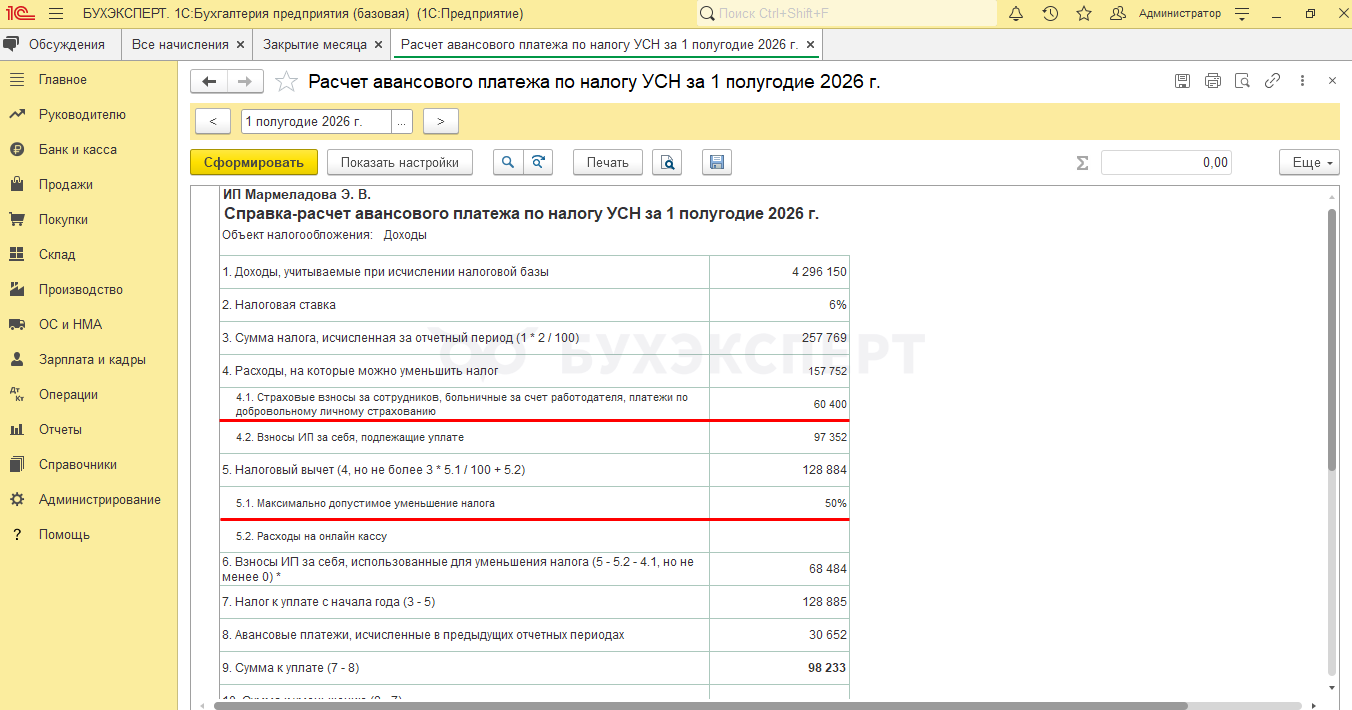

ИП с сотрудниками могут уменьшить налог по УСН только на 50%:

- УСН (6%): 4 296 150 руб. (сумма дохода) х 0,06 (6%) = 257 769 руб.

- Страховые взносы при УСН (Доходы минус расходы) — 157 752 руб., в том числе:

- за сотрудников — 60 400 руб.

- «за себя» — 97 352 руб.

- Налог, уменьшенный на взносы на 50%: 257 769 руб. х 50% = 128 884 руб.

Фактическая сумма страховых взносов, уменьшающих налог по УСН «Доходы», превышает 128 884 руб., но законодательное ограничение не позволяет учесть ее полностью при расчете налога:

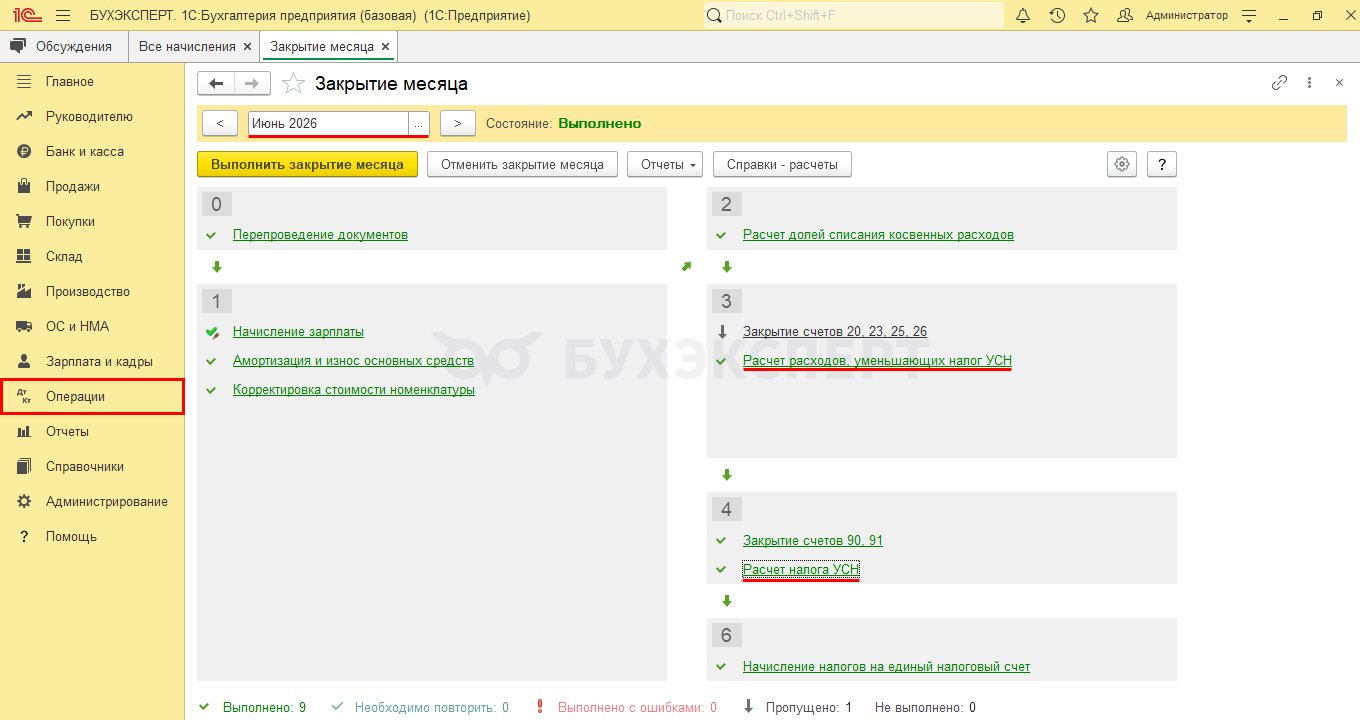

Расчет взносов в программе 1С:БП выполняется регламентными операциями при закрытии месяца (раздел Операции). Они включаются в крайний месяц квартала:

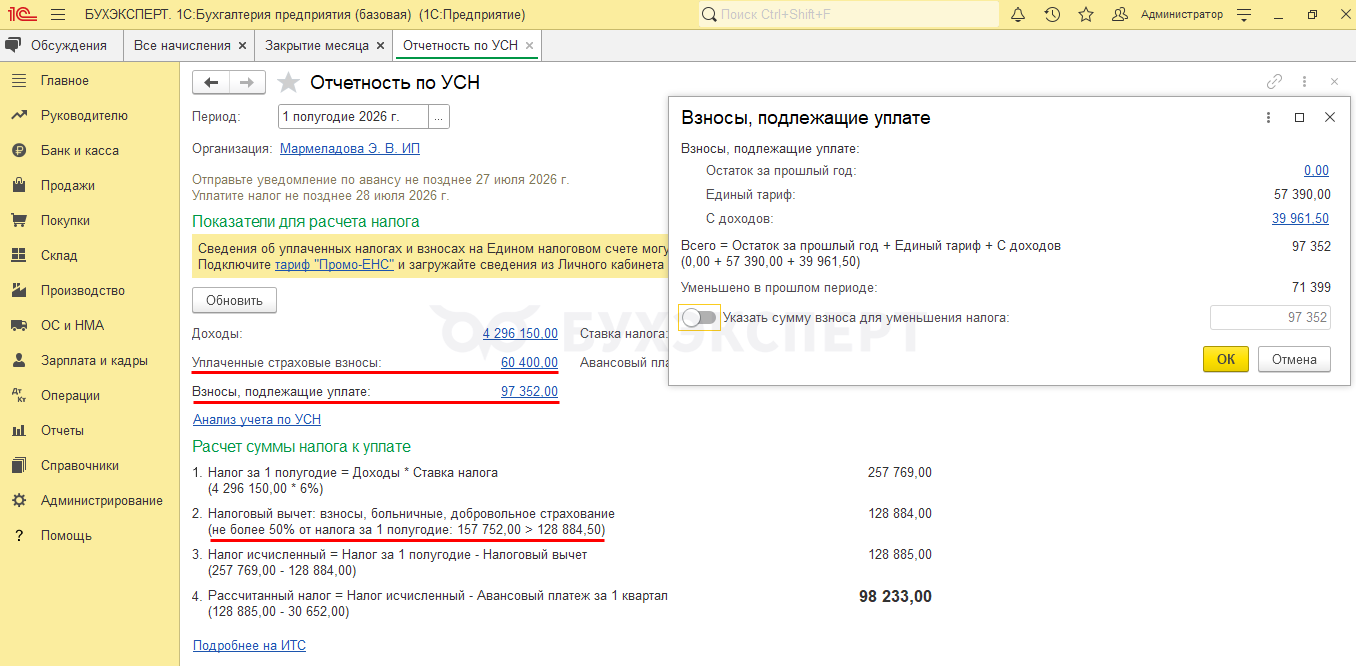

Просмотреть детализацию и расчет можно в разделе Отчеты — блок УСН — пункт Отчетность по УСН:

Уменьшение УСН «доходы» на страховые взносы за работников с 2024 года в 1С

Пример 3. Как уменьшить налог УСН (доходы минус расходы) на сумму страховых взносов

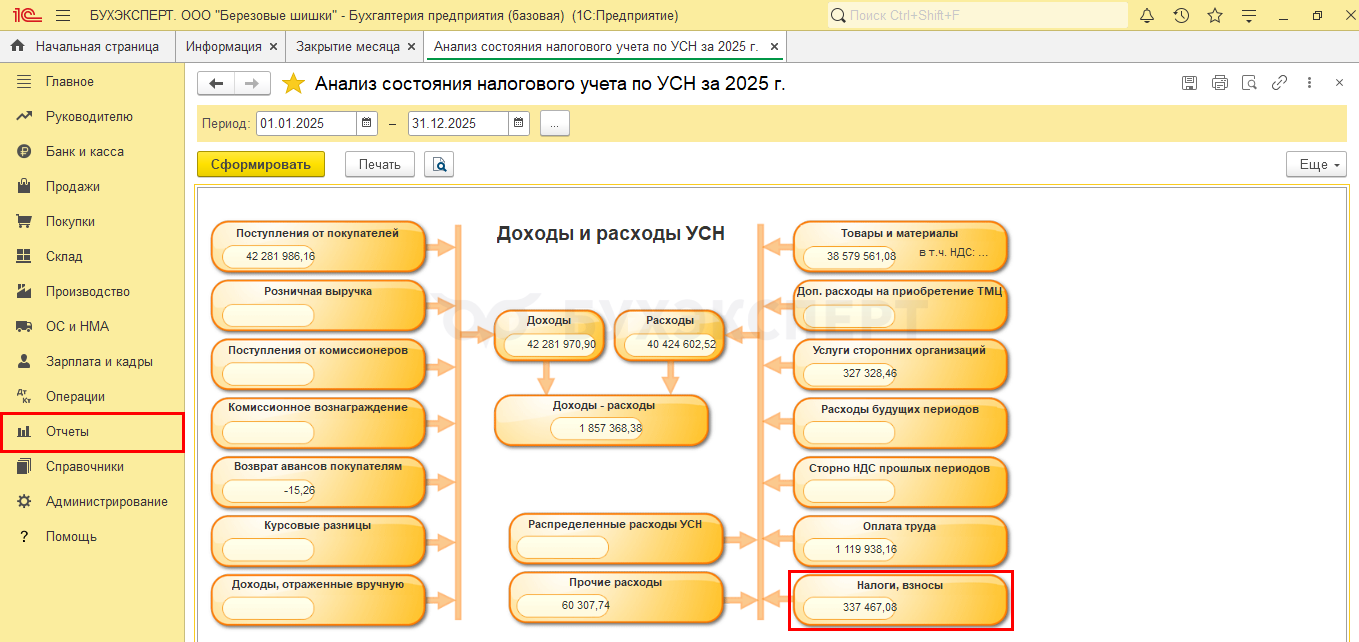

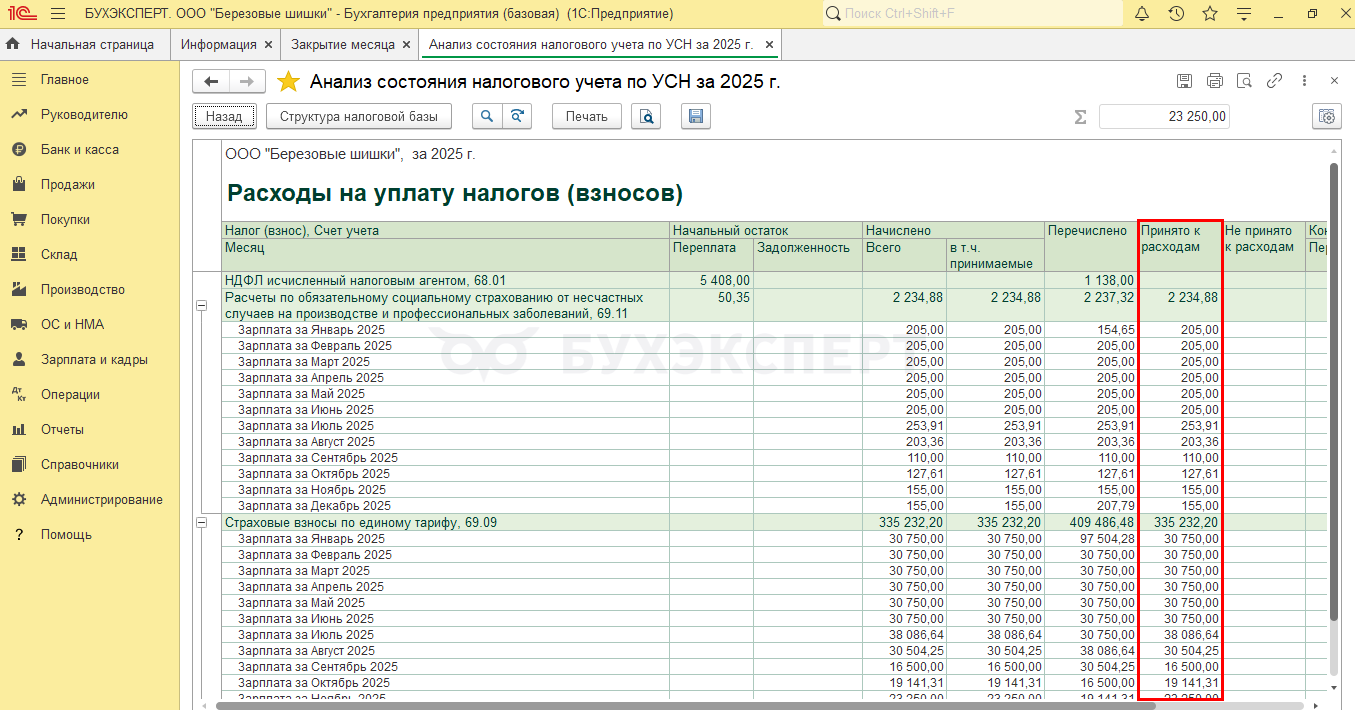

ООО «Березовые шишки» применяет УСН (Доходы минус расходы). В прошедшем налоговом периоде затраты на взносы с зарплаты составили 337 467,08 рублей. Остальные показатели для расчета налога по УСН представлены на скриншоте из 1С.:

Сумма страховых взносов с зарплаты вошла в общую сумму расходов «упрощенца» — уменьшение доходов на страховые взносы произошло в 2025 году.

Графа Принято к расходам аналитической таблицы показывает:

- Взносы ФСС НС (0,2%) — 2 234,88 руб.

- Взносы — единый тариф — 335 232,20 руб.:

Дополнительно о том, как уменьшить налог на страховые взносы, читайте в статьях:

- Схема принятия взносов к расходам при УСН «доходы-расходы» в 1С

- Уменьшение УСН «доходы» на страховые взносы за работников с 2024 года в 1С

В программе 1С:БП фиксация зачета с ЕНС взносов производится документом Сведения об уплате налогов — раздел Операции — блок Единый налоговый счет.

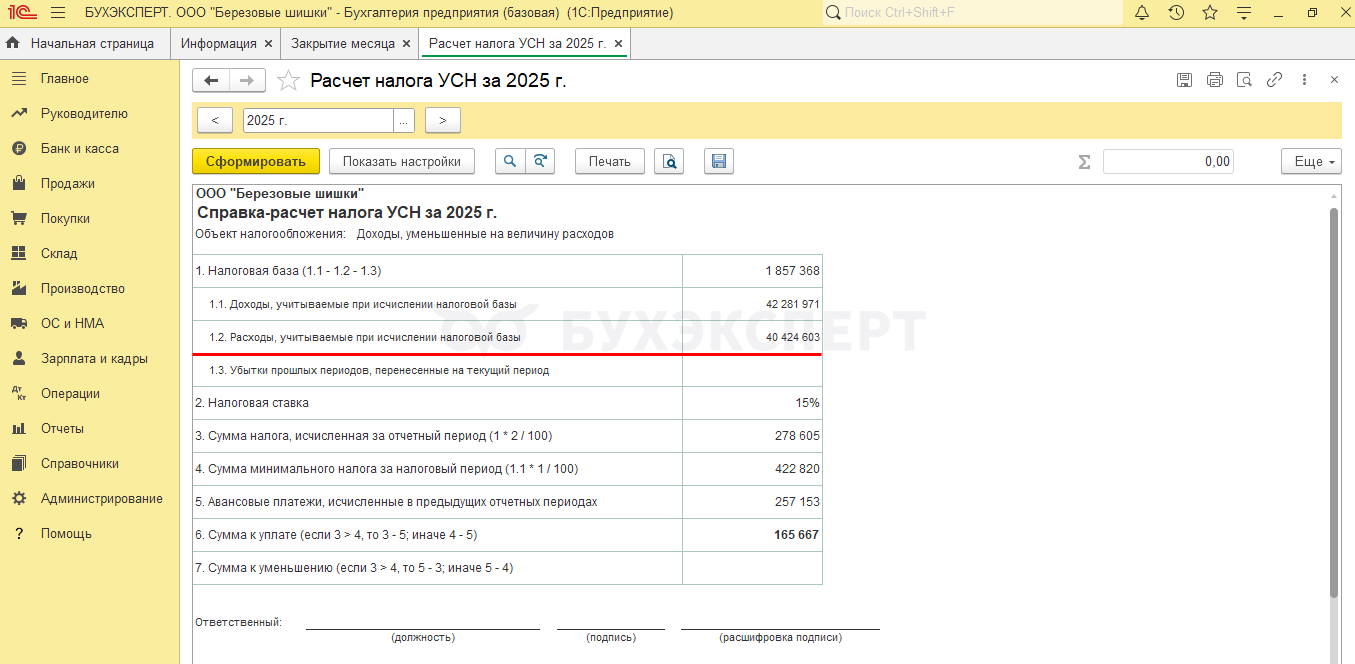

ООО «Березовые шишки» за предшествующий год понесло расходы, включая страховые взносы, на сумму 40 424 603 руб.:

Уменьшение УСН «доходы-расходы» на страховые взносы ИП в 1С

Кратко о том, как уменьшить налог по УСН на страховые взносы

- ИП на УСН ежегодно уплачивает несколько видов взносов: фиксированные «за себя», дополнительный взнос 1% с дохода сверх 300 тыс. руб. и взносы за работников

- Чтобы понять, какие взносы уменьшают налог УСН 6% и на какой процент, сначала уточните, есть ли у налогоплательщика наемные работники. Если их нет, уменьшайте налог на всю сумму взносов до 100%. При наличии работников снижайте налог не более чем на 50%

- Для ИП без сотрудников в 2025 и 2026 годах уменьшение налога по УСН на страховые взносы допускается на фиксированную сумму 53 658 руб. за 2025 год и 57 390 руб. за 2026 год плюс дополнительный взнос 1% с дохода сверх 300 тыс. руб.

- При УСН «Доходы минус расходы» страховые взносы не уменьшают сумму налога напрямую. Их включают в расходы, чтобы снизить налоговую базу по налогу по УСН

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете